Résumé

-

Au cours du mois écoulé, la capitalisation totale du marché des stablecoins a dépassé 320 milliards de dollars et continue de progresser, tandis que la taille des RWA croît en parallèle. Les capitaux restent de plus en plus on-chain, au lieu de s’orienter vers les plateformes d’échange.

-

L’activité globale on-chain a reculé. Solana enregistre toujours le volume de transactions le plus élevé, mais a connu une baisse marquée en avril. Base et Polygon ont tous deux vu leurs transactions et adresses actives diminuer, tandis qu’Ethereum a connu une hausse des frais malgré une activité en baisse.

-

Les incidents de sécurité impliquant Drift et KelpDAO en avril ont déclenché une migration massive de capitaux et un désendettement, entraînant une hausse des frais sur le mainnet et des taux d’emprunt, avec un impact clair sur les flux nets cross-chain.

-

Côté prix, BTC et ETH ont nettement rebondi et sont revenus dans la fourchette du coût de revient pour la majorité des détenteurs, tandis que l’activité on-chain et la TVL n’ont pas encore retrouvé leur niveau.

Du 1er mars à la mi-fin avril 2026, Solana a maintenu sa position de chaîne la plus active. Base et Polygon sont restés solides en tant que layers d’exécution à faible coût, tandis qu’Arbitrum a enregistré une hausse des flux nets entrants cross-chain. Cependant, des analyses plus approfondies montrent que le capital on-chain devient plus directionnel. La question n’est plus de savoir quelle chaîne est la plus active, mais laquelle est capable de convertir la liquidité en usage et revenus durables, et d’absorber des actifs même après des incidents de sécurité.

Du point de vue de l’utilisation réelle, Solana a enregistré une moyenne de 118,2 millions de transactions quotidiennes en mars et 88,26 millions en avril, conservant une avance nette. Le mainnet Ethereum a vu ses transactions quotidiennes baisser de 2,21 millions à 2,15 millions, tandis que les frais ont progressé de 342 900 $ à 460 800 $. Base a affiché une hausse de 11,28 % de la TVL entre le 1er mars et le 22 avril, mais est passée en flux nets négatifs cross-chain en avril, signe que la croissance de la TVL provenait surtout d’une rotation interne des actifs plutôt que d’apports externes. Les flux nets entrants d’Arbitrum ont atteint 437,6 millions de dollars en avril, mais cela est en partie lié à l’exploit du bridge KelpDAO du 18 avril, qui a généré des mouvements de capitaux anormaux.

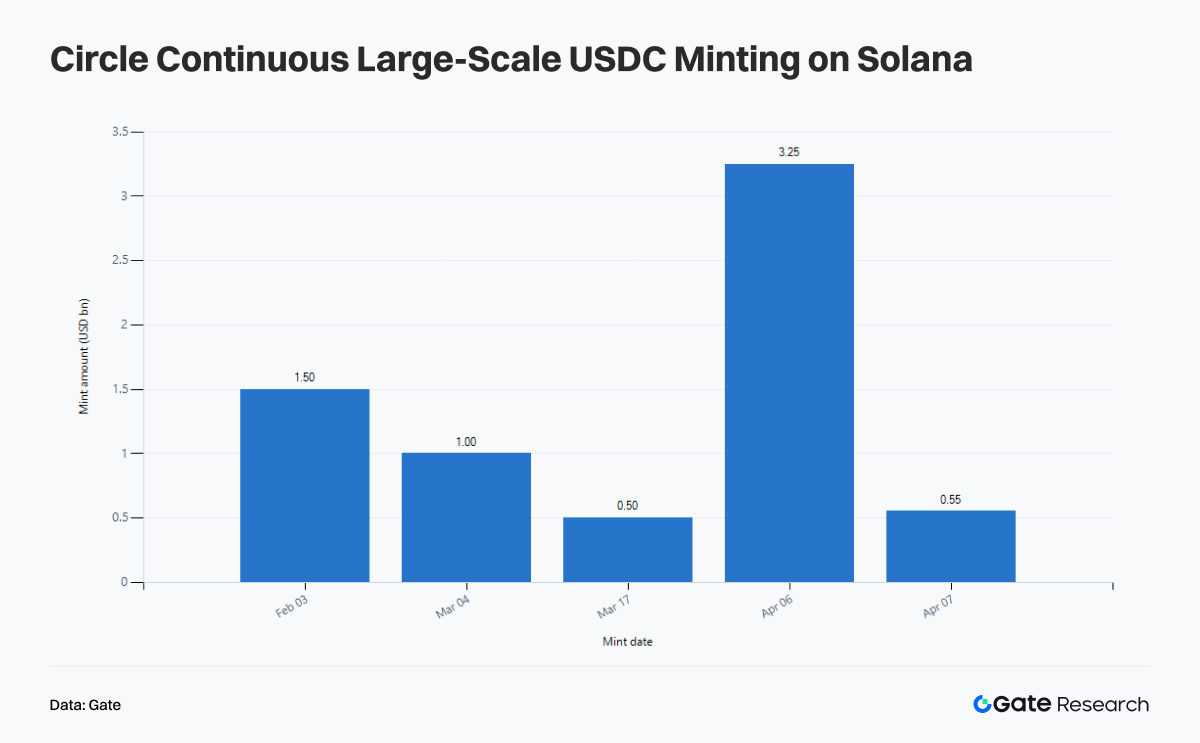

L’évolution des stablecoins et des actifs RWA est tout aussi déterminante. Vers le 13 mars, la capitalisation totale des stablecoins a atteint un nouveau sommet à 320,9 milliards de dollars. Le 17 mars, la valeur on-chain des RWA a atteint 27,14 milliards de dollars. Les stablecoins restent on-chain, tandis que les RWA s’étendent on-chain, alignant progressivement les actifs de règlement sur ceux générant du rendement. En avril, Circle a procédé à plusieurs mintings massifs d’USDC sur Solana, dont 3,25 milliards de dollars la semaine du 6 avril, 550 millions le 7 avril et 250 millions supplémentaires le 16 avril. La demande pour des layers d’exécution performants reste forte, mais la vitesse de déploiement dépasse actuellement la capacité d’absorption du rendement réel.

Côté BTC, le rebond des prix a devancé l’expansion on-chain. Sur la période, BTC a progressé de 15,86 %, ETH de 20,58 % et SOL de 5,13 %. À la mi-fin avril, BTC a ajouté environ 277 000 nouvelles adresses, et près de 75,7 % des adresses sont repassées en profit. Le coût de revient des détentions entre un et trois mois se situe autour de 74 200 dollars, le prix revenant dans la zone de confort pour la majorité des détenteurs.

Durant cette période, la multiplication des incidents de sécurité DeFi a modifié la perception du marché. Une forte activité ne signifie plus une forte qualité, et des flux nets entrants importants ne reflètent pas forcément une préférence réelle. L’exploit Drift du 1er avril et l’incident KelpDAO du 18 avril ont tous deux déclenché une réévaluation massive du risque cross-chain et de la qualité du collatéral. En mars, le marché était encore prêt à poursuivre les interactions à haute fréquence. En avril, l’attention s’est portée sur l’origine de la liquidité, les sources de rendement, la fiabilité des bridges et la destination finale des capitaux.

I. Panorama de l’activité on-chain et des flux de capitaux : le capital rejette l’activité inefficace

Sur la période, l’activité on-chain n’a pas connu de ralentissement généralisé. En parallèle, le capital distingue clairement la demande réelle du bruit de court terme. Cette divergence se manifeste d’abord à travers quatre indicateurs clés : nombre de transactions, adresses actives, frais et flux nets cross-chain.

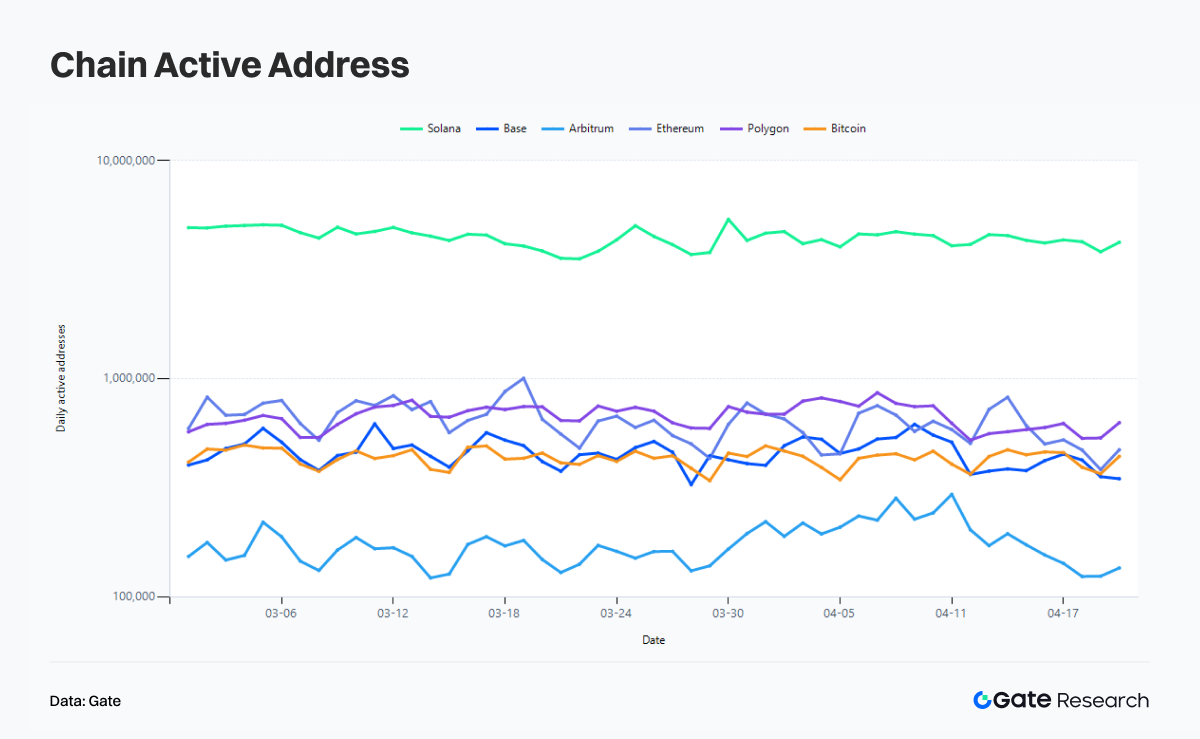

I.1 Nombre de transactions : Solana reste dominante, mais ralentit en avril

En termes de nombre de transactions, Solana reste le leader incontesté. En mars 2026, Solana a enregistré une moyenne de 118,2 millions de transactions quotidiennes, contre 88,26 millions en avril, soit une baisse de 25,33 % sur un mois. Cela suggère que l’activité à haute fréquence portée par les Meme, le trading on-chain et les narratifs de court terme de fin mars ne s’est pas prolongée en avril.

Base et Polygon restent en deuxième ligne. Base a enregistré 9,176 millions de transactions quotidiennes en moyenne en mars et 7,839 millions en avril, soit une baisse de 14,57 %. Polygon affiche 9,859 millions puis 8,758 millions, soit un recul de 11,17 %. Les deux chaînes présentent une structure d’utilisation plus mature où l’activité ralentit sans s’effondrer. Contrairement aux chaînes portées par les narratifs ou très dépendantes des cycles Meme, des applications établies comme Polymarket continuent d’assurer un trafic de base.

Le nombre de transactions sur le mainnet Ethereum est resté globalement stable. Mars a affiché une moyenne de 2,211 millions de transactions quotidiennes, contre 2,147 millions en avril, soit une baisse modérée de 2,88 %. Cela reflète le rôle central d’Ethereum. Sa valeur ne se mesure plus au nombre de transactions traitées, mais à celles qui ne peuvent se faire sans lui. Bitcoin incarne une autre forme de stabilité, passant de 475 000 transactions quotidiennes en mars à 521 000 en avril, soit une hausse de 9,57 % qui reste dans la normale.

I.2 Adresses actives : les utilisateurs restent on-chain, mais la participation de masse ne fait plus la valeur

L’évolution des adresses actives offre une lecture plus fine de la structure utilisateur. Solana a enregistré 4,471 millions d’adresses actives quotidiennes en moyenne en mars, contre 3,955 millions en avril, soit une baisse de 11,54 %. Le recul des adresses est nettement inférieur à celui du nombre de transactions, indiquant qu’après la décrue du narratif Meme, l’intensité d’interaction par adresse a diminué.

Des baisses similaires sont observées sur les autres grandes chaînes. Base a vu ses adresses actives quotidiennes passer de 459 900 à 414 800, soit -9,81 %. Polygon recule de 673 300 à 608 800, soit -9,59 %. Bitcoin passe de 435 700 à 390 400, soit -10,39 %. Le mainnet Ethereum affiche une baisse plus marquée, de 675 000 à 532 700, soit -21,09 %, la plus forte parmi les principales chaînes.

Arbitrum présente un schéma différent. Ses adresses actives quotidiennes moyennes sont passées de 160 400 à 179 800, soit +12,13 %, tandis que le nombre de transactions chute de 2,262 millions à 1,485 million, soit -34,34 %. Cela traduit un profil d’interactions plus diffus mais moins profond en avril. Plus d’adresses sont actives, mais la profondeur transactionnelle par adresse diminue. Cette combinaison ne correspond pas à une croissance organique, mais plutôt à une activité événementielle, des migrations de capitaux ou des réallocations de fonds de court terme.

Pris isolément, le nombre d’adresses pourrait faire croire qu’Ethereum perd du terrain. Mais, croisé avec les frais, la conclusion s’inverse. Le marché a longtemps utilisé la croissance du nombre d’adresses comme indicateur d’adoption, mais en 2026 ce narratif devient insuffisant. Le nombre d’adresses reflète l’attention, pas la qualité du capital. Il montre que l’activité existe on-chain, mais pas qui paie réellement.

I.3 Frais : les sorties de capitaux DeFi font grimper les frais sur Ethereum

Les frais sont l’indicateur le plus dense en information sur la période. Solana a enregistré 611 100 dollars de frais quotidiens moyens en mars, contre 463 100 dollars en avril, soit -24,22 %, en ligne avec la baisse du nombre de transactions. L’activité reste forte, mais la densité de transactions prêtes à payer pour la congestion a diminué. Cela reflète aussi en partie une baisse de la qualité des Meme, avec moins de projets capables d’atteindre une capitalisation élevée.

Base voit ses frais passer de 104 200 dollars à 94 100 dollars, soit -9,70 %, cohérent avec la baisse des transactions et adresses actives. Polygon recule de 92 200 dollars à 57 400 dollars, soit -37,71 %, indiquant que le trafic de moindre qualité quitte rapidement les chaînes à bas coût.

Ethereum affiche une divergence nette. Le nombre de transactions quotidiennes reste globalement stable, les adresses actives chutent de 21,09 %, mais les frais bondissent de 342 900 dollars à 460 800 dollars, soit +34,38 %. Les transactions sur le mainnet Ethereum sont devenues plus coûteuses en avril. Cette hausse quotidienne des frais est étroitement liée à la réaction en chaîne déclenchée par l’incident KelpDAO, alors que whales et gros détenteurs se sont disputé le paiement du gas pour sortir des protocoles exposés au risque de lock-in rsETH.

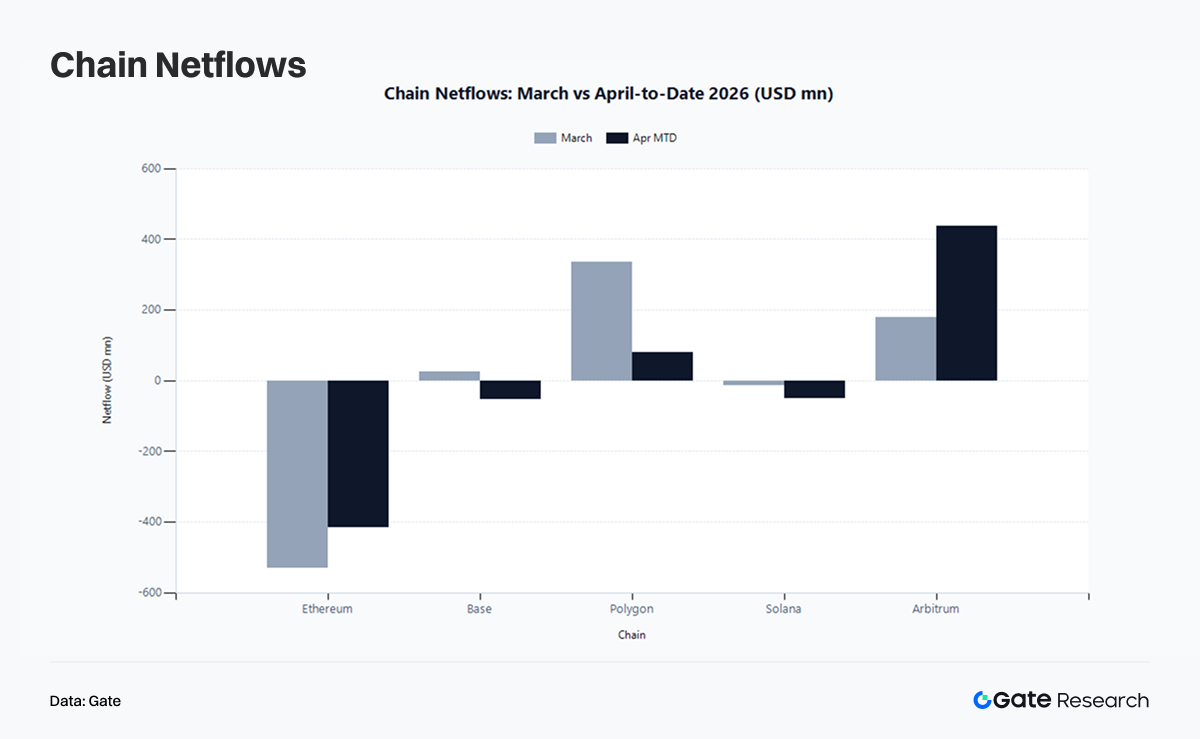

I.4 Flux nets cross-chain : incidents de sécurité et mouvements anormaux faussent les flux nets entrants

En mars, Polygon affiche 336,7 millions de dollars de flux nets entrants, Arbitrum 180 millions et Base un modeste flux entrant de 25,93 millions. Ethereum enregistre 530 millions de dollars de flux nets sortants, Solana un léger flux sortant de 12,7 millions. En avril, Arbitrum voit ses flux nets entrants grimper à 437,6 millions, Polygon maintient 81,38 millions de flux entrants. Les flux sortants nets d’Ethereum se resserrent à 416,5 millions. Base bascule en flux nets sortants de 53,39 millions, Solana voit ses flux sortants s’élargir à 49,1 millions.

Il est essentiel d’interpréter les flux d’avril dans leur contexte. Le 18 avril, KelpDAO est victime d’un exploit, et le 21 avril, l’Arbitrum Security Council gèle 30 766 ETH, soit environ 71,1 millions de dollars. Les transferts cross-chain anormaux, le suivi des fonds et les repositionnements d’actifs ont tous contribué à amplifier les entrées sur certaines chaînes, sans refléter de préférence écosystémique réelle.

Ainsi, la hausse des flux nets entrants d’Arbitrum en avril indique que capital et risque y ont transité. De même, l’élargissement des flux sortants de Solana ne signifie pas une perte de compétitivité. Cela peut indiquer qu’après l’augmentation de l’émission de stablecoins, le capital a choisi d’attendre plutôt que de s’engager immédiatement dans des activités PvP on-chain. Le passage de Base des flux entrants aux flux sortants révèle une réalité plus rude. Le capital attiré par l’engagement social, les interactions légères et le trafic narratif s’en va, révélant une faible rétention.

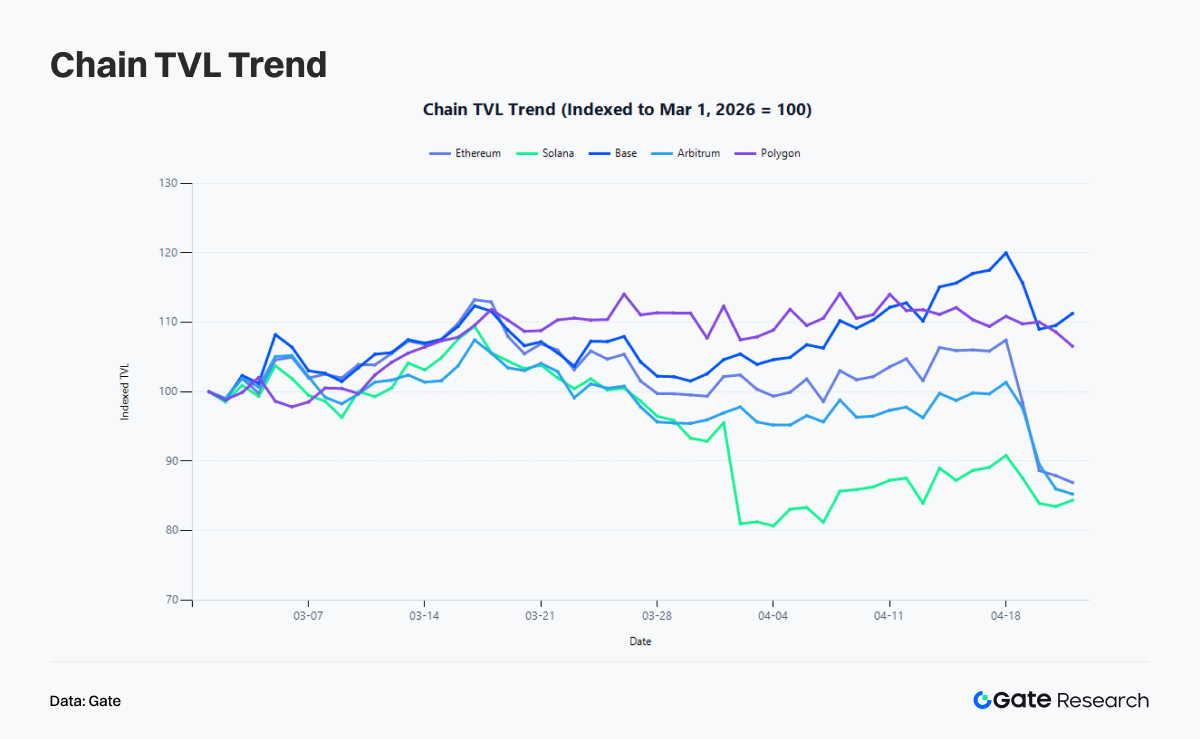

I.5 TVL : la façon dont le capital reste on-chain ne se limite plus au « bridging in »

Sur la période, la TVL d’Ethereum a baissé de 52,6 milliards à 45,73 milliards de dollars, soit -13,07 %. Solana passe de 6,636 milliards à 5,598 milliards, soit -15,63 %. Arbitrum recule de 1,991 milliard à 1,698 milliard, soit -14,74 %. À l’inverse, Base progresse de 3,874 milliards à 4,311 milliards, soit +11,28 %, et Polygon de 1,147 milliard à 1,222 milliard, soit +6,57 %.

Il apparaît clairement que flux nets et TVL n’évoluent pas de façon linéaire. Base passe en flux nets négatifs en avril, mais sa TVL continue d’augmenter, signe que le capital reste on-chain et se réalloue en interne. Ethereum poursuit ses flux sortants sur fond de frais en hausse, principalement sous la pression des incidents de sécurité.

II. Les événements redéfinissent la structure on-chain : de l’inventaire des stablecoins à la prime de sécurité

Les données évoluent rarement isolément. De mars à la mi-fin avril, plusieurs événements majeurs ont directement modifié la circulation du capital on-chain et la signification même des données.

II.1 Mars : la capitalisation des stablecoins dépasse 320 milliards de dollars alors que le capital reste on-chain en attente d’opportunités

Vers le 13 mars, la capitalisation totale des stablecoins a atteint un record d’environ 320,9 milliards de dollars, tandis que les soldes de stablecoins sur les plateformes d’échange n’augmentaient pas en parallèle. Cette divergence indique que la liquidité dollar additionnelle n’a pas afflué vers les plateformes pour de la spéculation à forte volatilité comme lors des cycles précédents. Elle est restée on-chain, dans des portefeuilles, des positions protocolaires, des pools de rendement et des produits liés aux RWA.

La montée de l’activité on-chain en mars reflète une réorganisation de l’inventaire de capitaux. Les stablecoins restant on-chain préparent l’expansion des RWA, la hausse de la demande de règlement sur les mainnets et la croissance court terme des chaînes à haute performance.

II.2 Mi-mars : la valeur des RWA on-chain atteint 27,14 milliards de dollars alors que le système s’oriente vers l’intégration financière

Le 17 mars, la valeur des RWA on-chain a atteint 27,14 milliards de dollars, soit une hausse de 8,83 % sur 30 jours. L’infrastructure on-chain commence à absorber davantage d’actifs générant du rendement réel. Le capital traditionnel accorde plus d’importance à la clarté des layers de règlement, à la fiabilité de la garde, à la liquidité des stablecoins et à des systèmes de liquidation plus robustes.

Dans ce contexte, la prime accordée aux chaînes purement à haute fréquence commence à s’estomper.

II.3 Fin mars : le secteur Meme de Solana rebondit, la demande spéculative persiste mais tourne plus vite

Le 26 mars, le secteur Meme sur Solana a connu un rebond notable, avec des actifs comme PONKE, MSQ et WOLF en progression. Cela a coïncidé avec un pic d’activité on-chain. Solana a maintenu une moyenne de 118,2 millions de transactions quotidiennes en mars, illustrant la dépendance à sa faible latence, son faible coût et sa culture de trading native pour soutenir la demande spéculative.

Cependant, ce rebond de fin mars ne s’est pas prolongé en avril. Cela indique que les narratifs on-chain tournent désormais plus vite. À ce stade, les actifs Meme peuvent encore déclencher de l’activité de trading, mais peinent à soutenir une valorisation durable.

II.4 Début avril : minting massif d’USDC sur Solana, signalant une migration de liquidité avant le retour des revenus

Le narratif d’avril sur Solana a été marqué par une série de mintings d’USDC. Le 6 mars, le Trésor USDC a minté 250 millions de dollars supplémentaires sur Solana. Durant la semaine du 6 avril, Circle a minté 3,25 milliards de dollars d’USDC sur Solana, puis 550 millions le 7 avril, portant l’émission totale des 30 derniers jours à plus de 10,19 milliards. Le 16 avril, 250 millions supplémentaires ont été mintés. Solana est devenue l’un des principaux réseaux pour la migration massive d’inventaire de stablecoins.

Cependant, le minting de stablecoins reflète la disponibilité de liquidité, pas son utilisation efficace. En avril, le nombre de transactions, d’adresses actives et les frais de Solana ont tous reculé par rapport à mars, tandis que la TVL a chuté de 15,63 %. Autrement dit, l’inventaire de stablecoins augmente, mais la couche applicative capable de transformer cet inventaire en frais et revenus protocolaires durables reste sous-développée.

II.5 1er avril : l’exploit Drift contrebalance l’avantage d’activité de Solana par une prime de sécurité

Le 1er avril, le protocole Drift a été victime d’un exploit, entraînant une perte d’environ 285 millions de dollars. Il s’agit de l’un des plus gros incidents de sécurité DeFi de 2026 et d’un des chocs majeurs pour Solana depuis l’incident Wormhole. Après l’attaque, la TVL de Drift a chuté de 550 à 255 millions de dollars. L’attaquant a transféré les fonds cross-chain en environ 129 000 ETH, répartis sur plusieurs adresses.

L’impact sur Solana a dépassé la perte de capital pour toucher la valorisation. L’incident Drift a renforcé une prise de conscience clé : la vitesse n’égale pas la sécurité, et l’activité n’égale pas la confiance. Cela a entraîné une divergence notable. Malgré la poursuite du minting de stablecoins sur Solana en avril, le prix du SOL n’a progressé que de 5,13 % sur la période, nettement moins que BTC et ETH. La liquidité et la confiance on-chain ne se sont pas redressées en parallèle.

II.6 Mi-avril : le narratif IA revient

Le 15 avril, une activité on-chain anormale et la hausse des volumes DEX sur TAO et VIRTUAL ont marqué le retour du narratif Agent IA au centre du marché. À mesure que le momentum Meme s’estompe et que les RWA se stabilisent, le capital continue de chercher un narratif mêlant imagination et fondamentaux, l’IA s’imposant comme axe clé.

Le retour du narratif IA pose aussi de nouveaux enjeux pour les chaînes publiques : faible coût, interactions à haute fréquence, actifs composables, liquidité profonde en stablecoins et infrastructure apte à soutenir une économie pilotée par des agents deviennent essentiels. Dans ce contexte, la montée de l’IA accentue la séparation entre layers d’exécution haute performance et layers de règlement stables.

II.7 Du 18 au 21 avril : l’incident KelpDAO force une revalorisation du risque cross-chain et collatéral

Le 18 avril, un incident de sécurité impliquant le bridge cross-chain rsETH lié à KelpDAO a affecté environ 292 millions de dollars. Le vecteur d’exploit s’est concentré sur l’interaction entre bridges cross-chain et structures de restaking, exposant les vulnérabilités du wrapping et du mapping des actifs LRT cross-chain. Étant donné que rsETH est largement utilisé comme collatéral DeFi, l’incident s’est rapidement propagé des enjeux de sécurité à l’ensemble des marchés de prêt et de liquidité.

Aave a estimé l’exposition potentielle à la mauvaise dette entre 124 et 230 millions de dollars et a rapidement pris des mesures défensives, notamment le gel de rsETH comme collatéral, l’ajustement des paramètres WETH sur plusieurs réseaux et la limitation de l’exposition supplémentaire dans les marchés affectés. Bien que le protocole lui-même n’ait pas été directement attaqué, l’incertitude autour de la valeur du collatéral et de la liquidité a placé Aave au centre de la transmission du risque.

Le marché est entré rapidement dans une phase de désendettement. De nombreux utilisateurs ont remboursé leurs prêts et retiré WETH et stablecoins, ce qui a fait grimper le taux d’utilisation des pools d’actifs de base, parfois jusqu’à 100 %, entraînant un resserrement marqué de la liquidité. Parallèlement, les taux d’emprunt sur USDC, USDT et WETH ont bondi, traduisant un stress de financement court terme et une demande accrue de sécurité.

En outre, le 21 avril, Arbitrum a gelé 30 766 ETH, soit environ 71,1 millions de dollars, liés à l’incident.

III. Prix de BTC, ETH, SOL et structure on-chain de Bitcoin : le rebond des prix devance l’expansion du réseau

Sur la période, BTC est passé de 65 874 à 76 323 dollars, soit +15,86 %. ETH a progressé de 1 929,87 à 2 327,09 dollars, soit +20,58 %. SOL a évolué de 81,85 à 86,05 dollars, soit +5,13 %.

III.1 Bitcoin : le rebond des prix s’accélère

À la mi-fin avril, Bitcoin a ajouté environ 277 088 adresses non nulles, avec près de 75,7 % des adresses en profit. Le coût de revient des détentions entre un et trois mois est d’environ 74 200 dollars. Parallèlement, la variation du realized cap de Bitcoin est remontée de -28,7 milliards à environ -3,0 milliards de dollars.

BTC est passé d’une phase de positions massivement sous l’eau à une situation où la majorité des détenteurs sont de nouveau en profit. Un ratio de 75,7 % d’adresses en profit suffit à apaiser la panique du marché, mais implique aussi qu’à mesure que le prix approche des résistances, les prises de profit et ventes au seuil de rentabilité deviennent plus probables. Le cluster de coût autour de 74 200 dollars constitue une zone clé de soutien avec une force de détention significative.

III.2 Ethereum : frais et prix en hausse simultanée

Ethereum, notamment en fin avril, a été fortement impacté par l’incident KelpDAO rsETH, avec des flux nets cross-chain négatifs et une baisse des adresses actives. Cependant, les incidents de sécurité ne sont pas fondamentalement liés au réseau lui-même. Les frais sur le mainnet Ethereum ont augmenté de 34,38 % en avril par rapport à mars, tandis que le prix a progressé de 20,58 % sur la même période.

Ethereum entre dans une phase où il supporte stablecoins, RWA et DeFi institutionnelle. Il ne s’agit plus de tout faire sur Ethereum, mais de faire en sorte que l’activité à forte valeur s’y règle in fine.

III.3 Solana : une forte activité qui ne se traduit pas par une hausse des prix, la prime de sécurité s’impose

Le problème de Solana n’est ni le capital, ni les utilisateurs, ni les narratifs, mais un changement de logique de valorisation. En avril, Solana a encore enregistré le plus grand nombre de transactions du marché, près de 4 millions d’adresses actives quotidiennes et de nouveaux mintings massifs d’USDC. Pourtant, son prix n’a progressé que de 5,13 % depuis début mars, très en deçà de BTC et ETH.

Cet écart traduit un changement dans la façon dont le marché valorise Solana. Elle n’est plus jugée simplement comme la chaîne la plus active, mais selon sa capacité à transformer l’activité en revenus de qualité et à résister à une décote liée à la sécurité. Les atouts de Solana demeurent, mais son cadre de valorisation a changé.

IV. Secteurs clés et perspectives : les véritables gagnants sont ceux qui se positionnent structurellement

L’analyse croisée des données et événements de mars et avril fait apparaître une stratification claire du capital on-chain.

La première couche regroupe stablecoins et RWA. Ils représentent l’inventaire de capital et les actifs générant du rendement, déterminant si le capital est prêt à rester on-chain à long terme. La capitalisation des stablecoins a dépassé 320 milliards de dollars en mars, la valeur des RWA a atteint 27,14 milliards mi-mars, et la capitalisation des stablecoins a encore progressé à environ 322 milliards mi-avril. Le capital n’entre plus sur le marché dans une logique purement spéculative, mais de plus en plus selon une approche d’allocation d’actifs, avec des acteurs institutionnels devenant les principaux apporteurs de liquidité.

La deuxième couche concerne les layers d’exécution haute performance. Solana maintient la plus forte densité de transactions et une capacité d’émission de stablecoins robuste. Base continue d’organiser efficacement sa TVL, tandis que Polygon capte la demande pratique en tant que layer d’exécution à faible coût. La compétition porte ici sur la conversion du faible coût en revenus durables et crédibilité sécuritaire.

La troisième couche est celle des flux événementiels. Ethereum enregistre les plus forts flux sortants, tandis qu’Arbitrum semble dominer les flux entrants. Cependant, en tenant compte de l’incident KelpDAO et du gel des fonds illicites, ces flux sont largement dictés par des événements exceptionnels, plutôt que par la valeur intrinsèque du réseau.

La quatrième couche est celle de la rotation narrative. Le narratif IA est revenu en avril, mais contrairement aux cycles précédents, tous les actifs IA n’ont pas progressé ensemble. Le capital se concentre désormais sur les projets d’infrastructure affichant des signaux on-chain mesurables et capables de soutenir un volume d’interactions réel. Les narratifs restent importants, mais le marché exige de plus en plus une validation on-chain.

V. Conclusion : la sécurité prime, le capital institutionnel façonne le marché

Le capital n’a pas quitté l’écosystème on-chain, mais il n’est plus prêt à payer pour de l’activité de faible qualité. Solana reste la chaîne la plus active, mais ne bénéficie plus par défaut de la prime la plus élevée. Ethereum voit son nombre d’adresses reculer, mais retrouve son pouvoir de fixation des prix sur le règlement de haute valeur. La TVL de Base continue de croître alors même que les flux de bridge faiblissent, signe d’une résilience portée par la réallocation interne du capital. Polygon maintient une demande stable grâce à son exécution à faible coût. Arbitrum semble attirer du capital, mais absorbe aussi la migration du risque et les effets secondaires des activités de bridge anormales.

Bitcoin évolue dans un cadre différent. Son rebond de prix est déjà intervenu, alors que l’expansion du réseau n’a pas encore totalement suivi. Avec 277 000 nouvelles adresses, 75,7 % d’adresses en profit et un cluster de coût autour de 74 200 dollars, le marché signale que BTC a dépassé sa phase la plus vulnérable, mais reste loin d’une euphorie portée par le retail.

Deux tendances de fond caractérisent cette période. D’une part, la poursuite de l’expansion des stablecoins et des RWA construit une nouvelle couche d’inventaire financier on-chain. D’autre part, les incidents de sécurité ont relevé le taux de décote du risque sur le marché. Toute faiblesse dans les systèmes cross-chain, les structures de restaking ou les mécanismes de rendement à effet de levier entraînera rapidement une perte de confiance et un retrait de capital.

À surveiller pour la suite : la capacité à transformer l’inventaire de stablecoins en frais et revenus protocolaires durables, la consolidation de la division entre Ethereum et les layers d’exécution de qualité via RWA, stablecoins à rendement et DeFi institutionnelle, et l’évolution du pricing du collatéral et de la sécurité protocolaires à la lumière des récents incidents.

Références :

Gate Research est une plateforme complète de recherche blockchain et cryptomonnaie qui propose des analyses techniques, des aperçus de marché, des études sectorielles, des prévisions de tendances et des analyses macroéconomiques approfondies. Avertissement : investir sur les marchés des cryptomonnaies comporte des risques élevés. Il est conseillé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.