Telusuri prediksi harga BOND tahun 2026 serta proyeksi pasar berdasarkan analisis para ahli. Dapatkan informasi tren harga periode 2026-2031, strategi investasi, manajemen risiko, dan insight perdagangan di Gate untuk token tata kelola BarnBridge.

Pendahuluan: Posisi Pasar dan Nilai Investasi BOND

BarnBridge (BOND), sebagai protokol derivatif volatilitas dalam ekosistem DeFi, telah menghadirkan inovasi dalam solusi manajemen risiko sejak peluncurannya pada 2020. Hingga tahun 2026, BOND memiliki kapitalisasi pasar sekitar $706.921, suplai beredar sekitar 9,78 juta token, dan harga yang bertahan di kisaran $0,07227. Aset ini dikenal sebagai token tata kelola yang mendukung mekanisme tranching risiko terdesentralisasi, serta memainkan peran makin penting dalam optimalisasi risiko dan pembentukan hasil di ranah DeFi.

Artikel ini akan mengulas secara komprehensif pergerakan harga BOND dari 2026 hingga 2031, dengan menggabungkan pola historis, dinamika penawaran dan permintaan pasar, perkembangan ekosistem, serta kondisi makroekonomi untuk memberikan proyeksi harga profesional dan strategi investasi praktis bagi para investor.

I. Tinjauan Sejarah Harga BOND dan Status Pasar Terkini

Evolusi Harga Historis BOND

- 2020: Diluncurkan pada Oktober dengan harga pembukaan $85 dan mengalami volatilitas tinggi di fase awal perdagangan

- 2020: Tertinggi sepanjang masa di $185,69 pada 27 Oktober 2020, yang menandakan antusiasme pasar yang besar di periode awal

- 2026: Harga turun ke level terendah sepanjang masa $0,071852 pada 4 Februari 2026, akibat kondisi pasar bearish yang berkepanjangan

Status Pasar BOND Terkini

Per 4 Februari 2026, BOND diperdagangkan di $0,07227, mendekati titik terendah historisnya. Token ini menunjukkan volatilitas jangka pendek yang kuat, dengan penurunan harga 24 jam sebesar 6,33% dan penurunan mingguan 18,44%. Selama 30 hari terakhir, aset ini telah turun 35,04%, sementara kinerja satu tahun mencatat penurunan 80,60%.

Volume perdagangan 24 jam tercatat sebesar $16.362,94, menunjukkan aktivitas pasar yang relatif rendah. Kapitalisasi pasar saat ini sekitar $706.921, menempatkan BOND di peringkat 2.761 dari seluruh mata uang kripto. Dengan suplai beredar 9.781.670,51 token BOND dari maksimum 10.000.000, rasio sirkulasi mencapai 97,82%.

Rentang perdagangan intraday BOND berada di antara $0,07153 dan $0,08599. Kapitalisasi pasar fully diluted tercatat $722.700, sangat mendekati kapitalisasi pasar saat ini dengan rasio 97,82% terhadap FDV. Dominasi pasar sangat minim, yakni 0,000026%.

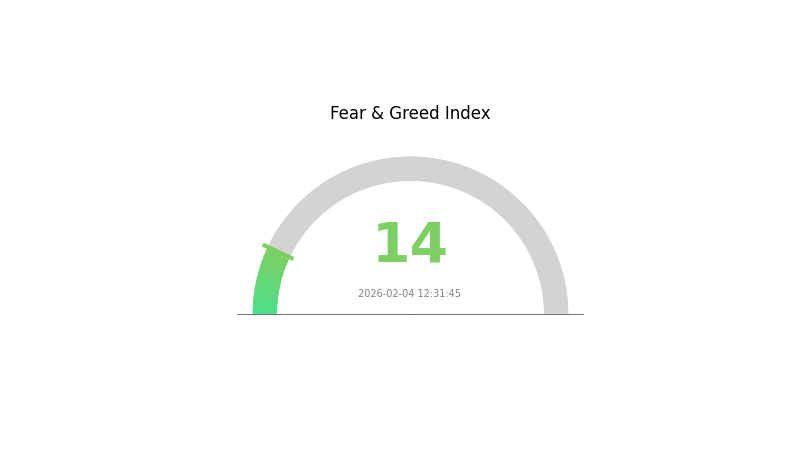

Indeks fear and greed kripto berada pada level 14, menandakan sentimen "Ketakutan Ekstrem" di pasar kripto secara umum, yang turut memberi tekanan pada harga. BOND tercatat di 3 bursa dan didukung oleh 16.684 alamat pemegang token.

Klik untuk melihat harga pasar BOND saat ini

Indikator Sentimen Pasar BOND

4 Februari 2026, Indeks Fear & Greed: 14 (Ketakutan Ekstrem)

Klik untuk melihat Indeks Fear & Greed terkini

Pasar BOND tengah mengalami ketakutan ekstrem, dengan Indeks Fear & Greed mencapai 14. Level yang sangat rendah ini mencerminkan kepanikan luas dan sentimen negatif di kalangan investor. Peserta pasar menunjukkan aversi risiko tinggi, sehingga membuka peluang beli bagi investor kontrarian. Namun, kondisi ekstrem ini memerlukan kehati-hatian ekstra karena volatilitas bisa berlanjut. Trader sebaiknya memantau level support utama dengan ketat dan menyesuaikan toleransi risiko sebelum mengambil keputusan investasi di tengah ketidakpastian pasar yang tinggi.

Distribusi Kepemilikan BOND

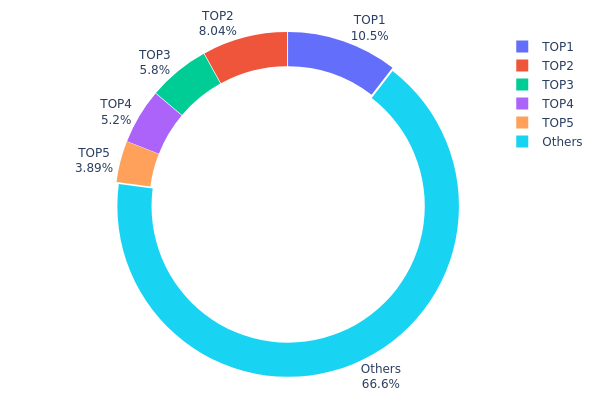

Distribusi kepemilikan alamat mencerminkan pembagian token di berbagai dompet, menilai tingkat desentralisasi dan risiko konsentrasi dalam ekosistem proyek. Dengan menganalisis pola distribusi antara pemegang besar (whale) dan pemegang kecil, investor dapat mengidentifikasi potensi risiko manipulasi pasar serta kesehatan peredaran token.

Berdasarkan data terkini, struktur kepemilikan BOND terbilang cukup terkonsentrasi. Pemegang terbesar menguasai 10,47% dari total suplai (1.047,17K token), sementara 5 alamat teratas secara kolektif memegang 33,39% suplai beredar. Tingkat konsentrasi ini masih tergolong wajar untuk token tata kelola DeFi karena umumnya pemilik utama adalah anggota tim, investor institusi, dan penyedia likuiditas yang berorientasi jangka panjang untuk stabilitas protokol.

Distribusi yang relatif merata di luar pemegang utama—dengan 66,61% dipegang oleh alamat lain—menunjukkan likuiditas pasar yang cukup dan partisipasi komunitas yang luas. Struktur ini mengurangi risiko sentralisasi, tetapi tetap mempertahankan kehadiran pemegang besar yang diperlukan untuk efektivitas tata kelola. Meski demikian, investor perlu mewaspadai potensi tekanan jual terkoordinasi dari alamat utama yang dapat memicu volatilitas harga tinggi. Pola kepemilikan saat ini menunjukkan proyek yang makin matang dengan dukungan institusi, merefleksikan desentralisasi moderat dan risiko konsentrasi yang relatif terkelola untuk perkembangan ekosistem jangka panjang.

Klik untuk melihat distribusi kepemilikan BOND terkini

| Top |

Alamat |

Jumlah Kepemilikan |

Kepemilikan (%) |

| 1 |

0xd2dd...e6869f |

1047,17K |

10,47% |

| 2 |

0x7daf...706f83 |

803,90K |

8,03% |

| 3 |

0x0529...c553b7 |

580,02K |

5,80% |

| 4 |

0x40a2...047bde |

520,23K |

5,20% |

| 5 |

0x9642...2f5d4e |

389,19K |

3,89% |

| - |

Lainnya |

6659,49K |

66,61% |

II. Faktor Utama yang Mempengaruhi Harga BOND di Masa Depan

Mekanisme Penawaran

-

Suku Bunga Kebijakan Bank Sentral: Suku bunga acuan bank sentral, seperti federal funds rate milik The Fed, merupakan pendorong utama pasar obligasi. Ketika suku bunga naik, harga obligasi umumnya turun karena surat utang baru menawarkan yield lebih tinggi sehingga obligasi lama jadi kurang diminati. Sebaliknya, saat suku bunga turun, harga obligasi cenderung naik karena kupon tinggi pada obligasi lama jadi lebih berharga.

-

Pola Historis: Pada 1980-an dan 1990-an, bank sentral di negara maju menurunkan suku bunga secara bertahap sehingga terjadi bull market obligasi yang panjang. Namun, kenaikan suku bunga agresif The Fed sejak 2022 menekan harga obligasi, terutama untuk obligasi berdurasi panjang.

-

Dampak Saat Ini: Di awal 2026, ekspektasi pasar mengindikasikan inflasi dapat bertahan di atas target untuk waktu yang lama. Jika bank sentral mempertahankan suku bunga tinggi lebih lama, harga obligasi akan tetap tertekan. Namun, jika pertumbuhan ekonomi melambat atau ekspektasi inflasi berkurang, penurunan suku bunga dapat mendukung pemulihan harga obligasi.

Dinamika Institusi dan Pemegang Utama

-

Kepemilikan Institusi: Investor institusi besar seperti dana pensiun, asuransi, dan sovereign wealth fund menguasai porsi besar obligasi pemerintah dan korporasi. Mereka menyesuaikan portofolio berdasarkan proyeksi suku bunga dan risiko kredit. Dalam periode terakhir, sebagian mengurangi eksposur pada obligasi jangka panjang untuk mengantisipasi kenaikan suku bunga, sementara sebagian lain memilih obligasi berdurasi pendek atau bunga mengambang untuk mengelola risiko suku bunga.

-

Adopsi Korporasi: Treasury korporasi memegang obligasi sebagai strategi manajemen likuiditas, namun dinamika adopsinya tergantung kebutuhan pembiayaan dan kondisi pasar. Pada masa suku bunga rendah, perusahaan cenderung menerbitkan utang untuk ekspansi atau refinancing, sehingga meningkatkan suplai obligasi dan bisa menekan harga.

-

Kebijakan Pemerintah: Kebijakan fiskal juga krusial. Misalnya, utang pemerintah yang meningkat akibat defisit dapat mendorong penerbitan obligasi lebih banyak. Jika The Fed tidak melakukan quantitative easing untuk menyerap suplai, yield bisa naik dan harga cenderung turun. Pemerintah juga menerbitkan obligasi terkait inflasi untuk memenuhi permintaan perlindungan imbal hasil riil dari investor.

Lingkungan Makroekonomi

-

Dampak Kebijakan Moneter: Sikap kebijakan bank sentral utama sangat menentukan. Jika bank sentral mengindikasikan kebijakan restriktif yang berkepanjangan untuk menahan inflasi, yield obligasi tetap tinggi dan membatasi kenaikan harga. Sebaliknya, jika beralih ke pelonggaran moneter, harga obligasi—terutama durasi panjang—dapat terdongkrak.

-

Karakteristik Lindung Nilai Inflasi: Obligasi sangat sensitif pada ekspektasi inflasi. Jika inflasi naik lebih cepat dari prediksi, daya beli kupon tetap tergerus sehingga harga obligasi turun. Surat utang terkait inflasi seperti TIPS bisa mengungguli obligasi nominal pada periode ini. Namun, jika ekspektasi inflasi menurun atau risiko deflasi muncul, instrumen pendapatan tetap konvensional akan kembali diminati.

-

Faktor Geopolitik: Ketegangan internasional, konflik dagang, dan geopolitik regional mengarahkan investor ke aset safe haven seperti obligasi pemerintah berkualitas tinggi. Pada masa ketidakpastian global, permintaan obligasi meningkat sehingga harga naik. Sebaliknya, stabilitas global dapat menurunkan permintaan safe haven dan menekan harga obligasi.

Pengembangan Teknis dan Ekosistem

-

Evolusi Infrastruktur Pasar Obligasi: Perkembangan platform perdagangan dan eksekusi elektronik meningkatkan likuiditas serta transparansi harga di pasar obligasi. Inovasi seperti settlement real-time dan distributed ledger technology sedang dieksplorasi untuk efisiensi dan penghematan biaya transaksi. Hal ini dapat memperluas akses pasar dan menarik lebih banyak investor, sehingga memengaruhi dinamika permintaan dan penawaran.

-

Alat Penilaian Risiko Kredit: Penyempurnaan metodologi pemeringkatan kredit dan penggunaan big data analytics memungkinkan penilaian risiko gagal bayar yang lebih baik. Transparansi dan alat manajemen risiko yang lebih maju membuat harga antar sektor obligasi makin terdiferensiasi, dengan penerbit berkualitas lebih tinggi mendapat permintaan lebih kuat dan harga lebih stabil.

-

Aplikasi Ekosistem: Selain investasi pendapatan tetap konvensional, obligasi makin terintegrasi dalam ekosistem keuangan yang luas. Contohnya, struktur obligasi terkolateral dan produk sekuritisasi memungkinkan diversifikasi dan penyesuaian profil risiko-imbalan. Selain itu, tumbuhnya green bond dan instrumen utang berkelanjutan menunjukkan minat investasi ramah lingkungan dan sosial, menambah dimensi baru pada dinamika pasar obligasi.

III. Proyeksi Harga BOND 2026–2031

Proyeksi 2026

- Proyeksi Konservatif: $0,05854 – $0,07227

- Proyeksi Netral: $0,07227

- Proyeksi Optimistis: $0,08456 (memerlukan momentum pasar berkelanjutan dan sentimen positif)

Proyeksi Menengah 2027–2029

- Ekspektasi Fase Pasar: BOND berpotensi memasuki fase pertumbuhan bertahap dengan volatilitas menengah, didorong siklus pemulihan pasar dan peningkatan adopsi

- Proyeksi Rentang Harga:

- 2027: $0,05803 – $0,09253 (perubahan tahunan sekitar 8%)

- 2028: $0,07009 – $0,08803 (perubahan kumulatif sekitar 18%)

- 2029: $0,04598 – $0,10584 (perubahan kumulatif sekitar 20%)

- Pemicu Utama: Perubahan sentimen pasar, pengembangan protokol, dan faktor makroekonomi yang memengaruhi adopsi kripto

Proyeksi Jangka Panjang 2030–2031

- Skenario Dasar: $0,05393 – $0,09629 (dengan asumsi perkembangan ekosistem stabil dan kondisi pasar moderat)

- Skenario Optimistis: $0,09629 – $0,10592 (jika regulasi kondusif dan adopsi pengguna kuat)

- Skenario Transformasional: $0,10111 – $0,11931 (butuh kemitraan besar, upgrade protokol signifikan, dan pasar bullish)

- 2031: BOND berpotensi mencapai $0,11931 (sekitar 40% perubahan kumulatif dari baseline 2026, jika pertumbuhan berkelanjutan tercapai)

| Tahun |

Prediksi Harga Tertinggi |

Prediksi Harga Rata-rata |

Prediksi Harga Terendah |

Perubahan Harga |

| 2026 |

0,08456 |

0,07227 |

0,05854 |

0 |

| 2027 |

0,09253 |

0,07841 |

0,05803 |

8 |

| 2028 |

0,08803 |

0,08547 |

0,07009 |

18 |

| 2029 |

0,10584 |

0,08675 |

0,04598 |

20 |

| 2030 |

0,10592 |

0,09629 |

0,05393 |

33 |

| 2031 |

0,11931 |

0,10111 |

0,0546 |

40 |

IV. Strategi Investasi Profesional dan Manajemen Risiko BOND

Metodologi Investasi BOND

(1) Strategi Kepemilikan Jangka Panjang

- Target Investor: Investor dengan toleransi risiko menengah hingga tinggi yang ingin mendapat eksposur pada token tata kelola DeFi dan protokol derivatif volatilitas

- Rekomendasi Operasional:

- Pertimbangkan akumulasi BOND saat koreksi pasar, mengingat penurunan tajam dari harga tertingginya

- Pantau proposal tata kelola BarnBridge DAO dan pembaruan pengembangan protokol untuk menilai potensi nilai jangka panjang

- Gunakan Gate Web3 Wallet untuk penyimpanan aman dan backup private key serta recovery phrase secara benar

(2) Strategi Perdagangan Aktif

- Alat Analisis Teknikal:

- Moving Average: Gunakan MA 50 dan 200 hari untuk mendeteksi potensi pembalikan tren, terutama mengingat penurunan BOND 18,44% dalam 7 hari terakhir

- Analisis Volume: Pantau volume perdagangan 24 jam ($16.362,94) dibanding kapitalisasi pasar untuk menilai likuiditas sebelum masuk posisi

- Pertimbangan Swing Trading:

- Lacak rentang harga 24 jam ($0,07153–$0,08599) untuk mengidentifikasi support dan resistance

- Pertimbangkan stop-loss di bawah level terendah terkini untuk mengelola risiko downside dalam kondisi volatil

Kerangka Manajemen Risiko BOND

(1) Prinsip Alokasi Aset

- Investor Konservatif: 1–2% dari portofolio kripto

- Investor Agresif: 3–5% dari portofolio kripto

- Investor Profesional: Hingga 7% dengan strategi lindung nilai aktif

(2) Pendekatan Hedging Risiko

- Diversifikasi Portofolio: Imbangi eksposur BOND dengan kripto mapan dan stablecoin untuk memitigasi risiko spesifik protokol

- Penetapan Ukuran Posisi: Batasi besar posisi tunggal mengingat dominasi pasar BOND rendah (0,000026%) dan hanya tersedia di 3 bursa

(3) Solusi Penyimpanan Aman

- Rekomendasi Hot Wallet: Gate Web3 Wallet untuk trading aktif dan partisipasi tata kelola

- Cold Storage: Hardware wallet untuk simpanan jangka panjang di atas $1.000

- Keamanan: Jangan pernah membagikan private key, aktifkan two-factor authentication, dan pastikan verifikasi alamat kontrak (0x0391D2021f89DC339F60Fff84546EA23E337750f di Ethereum) sebelum transaksi

V. Risiko dan Tantangan Potensial BOND

Risiko Pasar BOND

- Volatilitas Ekstrem: BOND turun 80,60% dalam setahun, dengan harga saat ini ($0,07227) sangat dekat level terendah sepanjang masa ($0,071852)

- Likuiditas Terbatas: Hanya tersedia di 3 bursa dengan volume 24 jam rendah, sehingga order besar rawan slippage signifikan

- Konsentrasi Market Cap: Market cap fully diluted 97,82% dari market cap saat ini, menandakan tekanan jual tambahan dari token terkunci minim namun katalis upside juga terbatas

Risiko Regulasi BOND

- Pemeriksaan Protokol DeFi: Protokol derivatif volatilitas berisiko menghadapi pengawasan regulasi lebih ketat seiring otoritas menyusun kerangka DeFi

- Klasifikasi Token Tata Kelola: Status regulasi $BOND sebagai token tata kelola belum pasti di berbagai yurisdiksi

- Kepatuhan Lintas Negara: Struktur desentralisasi BarnBridge dapat mempersulit kepatuhan pada regulasi kripto internasional yang dinamis

Risiko Teknis BOND

- Kerentanan Smart Contract: Meski mengadopsi Diamond Standard (EIP-2535) untuk upgradeability, risiko smart contract tetap melekat pada protokol DeFi

- Adopsi Protokol: Efek jaringan terbatas dengan hanya 16.684 pemegang dapat menghambat pertumbuhan dan likuiditas

- Ketergantungan pada Jaringan Ethereum: Sebagai token ERC-20, BOND turut menanggung risiko jaringan Ethereum seperti kemacetan dan gas fee tinggi di jam sibuk

VI. Kesimpulan dan Rekomendasi Tindakan

Penilaian Nilai Investasi BOND

BarnBridge menawarkan peluang spesifik berisiko tinggi di ranah derivatif volatilitas DeFi. Meski pendekatan inovatif, tokenisasi risiko, dan fleksibilitas arsitektur Diamond Standard menunjukkan keunggulan teknis, BOND menghadapi tantangan besar. Penurunan 80,60% dalam setahun, likuiditas rendah, dan dominasi pasar kecil menjadi indikator risiko yang signifikan. Nilai jangka panjang sangat bergantung pada kemampuan protokol menarik adopsi nyata dan membuktikan utilitas $BOND di luar tata kelola. Risiko jangka pendek meliputi tekanan harga, likuiditas terbatas, dan volatilitas pasar kripto secara umum.

Rekomendasi Investasi BOND

✅ Pemula: Hindari atau batasi eksposur di bawah 1% dari total portofolio kripto hingga memahami aset mapan dan mekanisme tata kelola DeFi

✅ Investor Berpengalaman: Pertimbangkan posisi spekulatif kecil (2–3% portofolio kripto) dengan manajemen risiko ketat, fokus pada akumulasi saat sentimen pasar sangat pesimis dan pantau perkembangan protokol

✅ Investor Institusi: Evaluasi BOND sebagai alokasi taktis di keranjang token tata kelola DeFi terdiversifikasi, dengan perhatian khusus pada likuiditas dan strategi partisipasi tata kelola

Metode Partisipasi Perdagangan BOND

- Spot Trading: Perdagangkan BOND di Gate.com dengan pengendalian risiko dan penetapan posisi yang disiplin

- Partisipasi Tata Kelola: Stake token $BOND untuk berpartisipasi di tata kelola BarnBridge DAO dan pembaruan protokol

- Penyimpanan Aman: Manfaatkan Gate Web3 Wallet untuk akses mudah sekaligus tetap menyimpan aset besar dalam cold storage untuk jangka panjang

Investasi mata uang kripto sangat berisiko, dan artikel ini bukan merupakan saran investasi. Keputusan investasi sepenuhnya pada tanggung jawab Anda sesuai toleransi risiko. Konsultasikan dengan penasihat keuangan profesional dan jangan pernah berinvestasi melebihi kemampuan Anda.

FAQ

Apa itu bond (BOND)? Apa hubungan antara harga bond dan yield?

BOND adalah instrumen utang yang merepresentasikan modal pinjaman. Harga bond dan yield bergerak berlawanan arah: jika harga turun, yield naik, dan sebaliknya. Hubungan terbalik ini mencerminkan dinamika pasar dan imbal hasil investor.

Faktor apa saja yang memengaruhi fluktuasi harga BOND?

Harga BOND dipengaruhi sentimen pasar, volume perdagangan, kondisi makroekonomi, suku bunga, dan tren pasar kripto. Ekspansi ekonomi biasanya menaikkan harga, sedangkan pelemahan pasar dan kenaikan suku bunga menurunkan harga. Dinamika penawaran-permintaan dan perkembangan regulasi juga sangat menentukan.

Prediksi tren harga BOND dilakukan dengan model time series, analisis regresi, dan penilaian risiko kredit. Analisis pergerakan harga, kurva yield, dan fundamental penerbit sangat penting. Gunakan alat visualisasi data dan perangkat lunak kuantitatif untuk analisis teknikal maupun fundamental dalam memperkirakan arah harga.

Apa perbedaan metode prediksi harga bond untuk berbagai jenis bond (obligasi pemerintah, obligasi korporasi, high-yield bond, dll)?

Prediksi obligasi pemerintah fokus pada tren suku bunga dan faktor makroekonomi; obligasi korporasi menuntut analisis kesehatan kredit perusahaan dan fundamental industri; high-yield bond lebih menekankan penilaian risiko kredit dan dinamika volatilitas pasar.

Bagaimana perubahan suku bunga memengaruhi prediksi harga bond?

Kenaikan suku bunga menekan harga bond karena obligasi baru menawarkan yield lebih tinggi sehingga obligasi lama kurang menarik. Penurunan suku bunga menaikkan harga bond. Hubungan terbalik ini menjadi dasar utama dalam proyeksi pergerakan harga BOND di pasar kripto.

Apa saja risiko dan keterbatasan dalam prediksi harga bond?

Prediksi harga bond menghadapi risiko volatilitas pasar, fluktuasi suku bunga, dan faktor ekonomi eksternal. Prediksi sering kali kesulitan menangkap perubahan sentimen jangka pendek dan ketidakpastian kebijakan, sehingga akurasinya terbatas untuk pergerakan pasar jangka pendek maupun panjang.

* Informasi ini tidak bermaksud untuk menjadi dan bukan merupakan nasihat keuangan atau rekomendasi lain apa pun yang ditawarkan atau didukung oleh Gate.