Pendahuluan

Pada tahun 2025, bitcoin semakin terintegrasi ke dalam sistem keuangan global. Peluncuran dan pertumbuhan ETF bitcoin spot pada 2024 dan 2025, masuknya perusahaan publik aset digital ke indeks saham utama, serta kejelasan regulasi yang terus berkembang, mendorong bitcoin keluar dari pinggiran “kripto” menjadi kelas aset baru yang menurut kami layak untuk alokasi aset institusional.

Menurut kami, tema utama siklus saat ini adalah transisi bitcoin dari teknologi moneter baru yang “opsional” menjadi alokasi strategis bagi semakin banyak investor. Kami melihat empat tren yang memperkuat proposisi nilai bitcoin:

- Latar belakang makro dan kebijakan yang membentuk permintaan atas aset digital langka.

- Tren kepemilikan struktural di ETF, korporasi, dan negara.

- Hubungan bitcoin dengan emas dan spektrum aset penyimpan nilai yang lebih luas.

- Bukti bahwa penurunan dan volatilitas bitcoin semakin berkurang dibandingkan siklus sebelumnya.

Artikel ini akan mengulas tren-tren tersebut.

Latar Belakang Makro 2026

Kondisi Moneter dan Likuiditas

Setelah periode pengetatan kebijakan moneter yang panjang, lanskap makro mulai berubah: quantitative tightening (QT) berakhir di Amerika Serikat pada Desember lalu, siklus pemangkasan suku bunga The Fed masih di tahap awal, dan lebih dari $10 triliun dana dari ETF pasar uang dan pendapatan tetap berimbal hasil rendah berpotensi beralih ke aset berisiko.1

Normalisasi Kebijakan dan Regulasi

Kejelasan regulasi tetap menjadi kendala—dan sekaligus katalis—bagi adopsi institusional. Di Amerika Serikat dan internasional, pembuat kebijakan telah mengembangkan kerangka kerja untuk memperjelas pengawasan aset digital, menstandarkan kustodian, perdagangan, dan pengungkapan, serta memberikan panduan bagi pengalokasi institusional.

Proposal seperti U.S. CLARITY Act (Digital Asset Market Clarity Act)—yang mengatur agar Commodity Futures Trading Commission (CFTC) mengawasi komoditas digital dan Securities and Exchange Commission (SEC) mengawasi sekuritas digital—dapat mengurangi ketidakpastian kepatuhan bagi perusahaan dan institusi yang mempertimbangkan alokasi ke aset digital. US CLARITY Act menyediakan peta jalan kepatuhan untuk siklus hidup aset digital, dengan “uji kematangan” standar yang memungkinkan token berpindah dari pengawasan SEC ke CFTC seiring proses desentralisasi. Melalui rezim dual-registrasi untuk broker-dealer, undang-undang ini mengurangi “limbo” hukum yang selama ini mendorong perusahaan aset digital keluar negeri.

Pemerintah Amerika Serikat juga telah menangani isu-isu spesifik bitcoin melalui langkah-langkah berikut:

- Diskusi antara legislator dan pemimpin industri terkait penambahan bitcoin ke cadangan pemerintah.

- Pengelolaan dan perlakuan atas bitcoin sitaan, yang kini sebagian besar berada di bawah kendali federal.

- Adopsi bitcoin di tingkat negara bagian, dengan Texas sebagai pelopor, membeli dan menambahkan bitcoin ke cadangannya.

Permintaan Struktural: ETF dan DAT

ETF sebagai Pembeli Struktural Baru

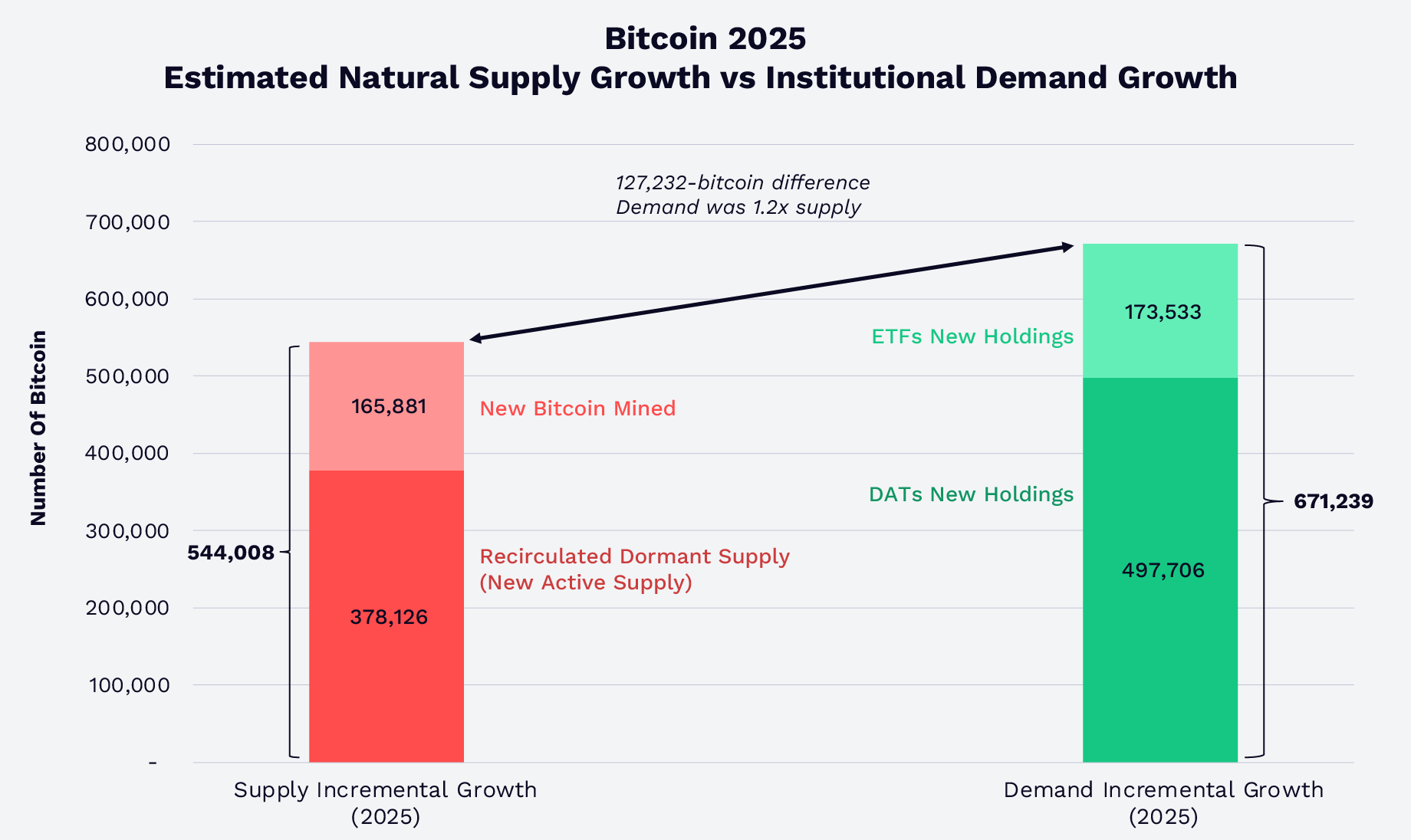

Peningkatan skala ETF bitcoin spot telah mengubah profil penawaran-permintaan pasar. Pada 2025, ETF bitcoin spot AS dan digital asset treasuries (DAT) menyerap 1,2 kali gabungan pasokan bitcoin baru yang ditambang dan jumlah bitcoin dorman yang beredar kembali (pertumbuhan pasokan aktif), seperti terlihat di bawah ini. Pada akhir 2025, ETF dan DAT memegang lebih dari 12% total bitcoin yang beredar. Meskipun permintaan tumbuh lebih cepat daripada pasokan, harga bitcoin justru menurun, tampaknya akibat faktor eksternal—likuidasi besar akibat gangguan perangkat lunak pada 10 Oktober, kekhawatiran siklus empat tahunan bitcoin, dan sentimen negatif terkait ancaman komputasi kuantum terhadap kriptografi bitcoin.

Sumber: ARK Investment Management LLC dan 21Shares, 2026, berdasarkan data Glassnode per 31 Desember 2025. Hanya untuk tujuan informasi dan tidak dapat dianggap sebagai saran investasi atau rekomendasi untuk membeli, menjual, atau memegang sekuritas atau mata uang kripto tertentu.

Pada kuartal keempat, Morgan Stanley dan Vanguard menambahkan bitcoin ke platform investasi mereka.2 Morgan Stanley memperluas akses klien ke produk bitcoin teregulasi, termasuk ETF spot. Menariknya, setelah bertahun-tahun mengecualikan kripto dan semua komoditas dari ekosistemnya, Vanguard menambahkan ETF bitcoin pihak ketiga ke platformnya. Seiring ETF semakin matang, fungsinya akan semakin menjadi jembatan struktural antara pasar bitcoin dan sumber modal tradisional.

Perusahaan Terpapar Bitcoin dalam Indeks, Adopsi Korporasi, dan Bitcoin Treasury

Adopsi korporasi terhadap bitcoin telah meluas dari sekadar pelopor awal. Indeks S&P 500 dan Nasdaq 100 telah memasukkan saham perusahaan seperti Coinbase dan Block, sehingga eksposur terhadap bitcoin masuk ke portofolio arus utama. Dulu bernama MicroStrategy, Strategy, sebuah digital asset treasury (DAT), telah membangun posisi treasury bitcoin signifikan hingga 3,5% dari total pasokan.3 Selain itu, perusahaan Bitcoin DAT kini memegang lebih dari 1,1 juta BTC, setara 5,7% pasokan dengan nilai sekitar ~$89,9 miliar per akhir Januari 2026.4 Umumnya, treasury ini terdiri dari kelompok pemegang jangka panjang, bukan jangka pendek.

Negara dan Kepemilikan Strategis

Pada 2025, mengikuti langkah El Salvador, Pemerintahan Trump membentuk U.S. Strategic Bitcoin Reserve (SBR) dari bitcoin sitaan. Saat ini, SBR memegang sekitar 325.437 BTC, 1,6% dari total pasokan bitcoin, senilai $25,6 miliar.5

Bitcoin dan Emas sebagai Penyimpan Nilai

Emas Memimpin, Bitcoin Mengikuti?

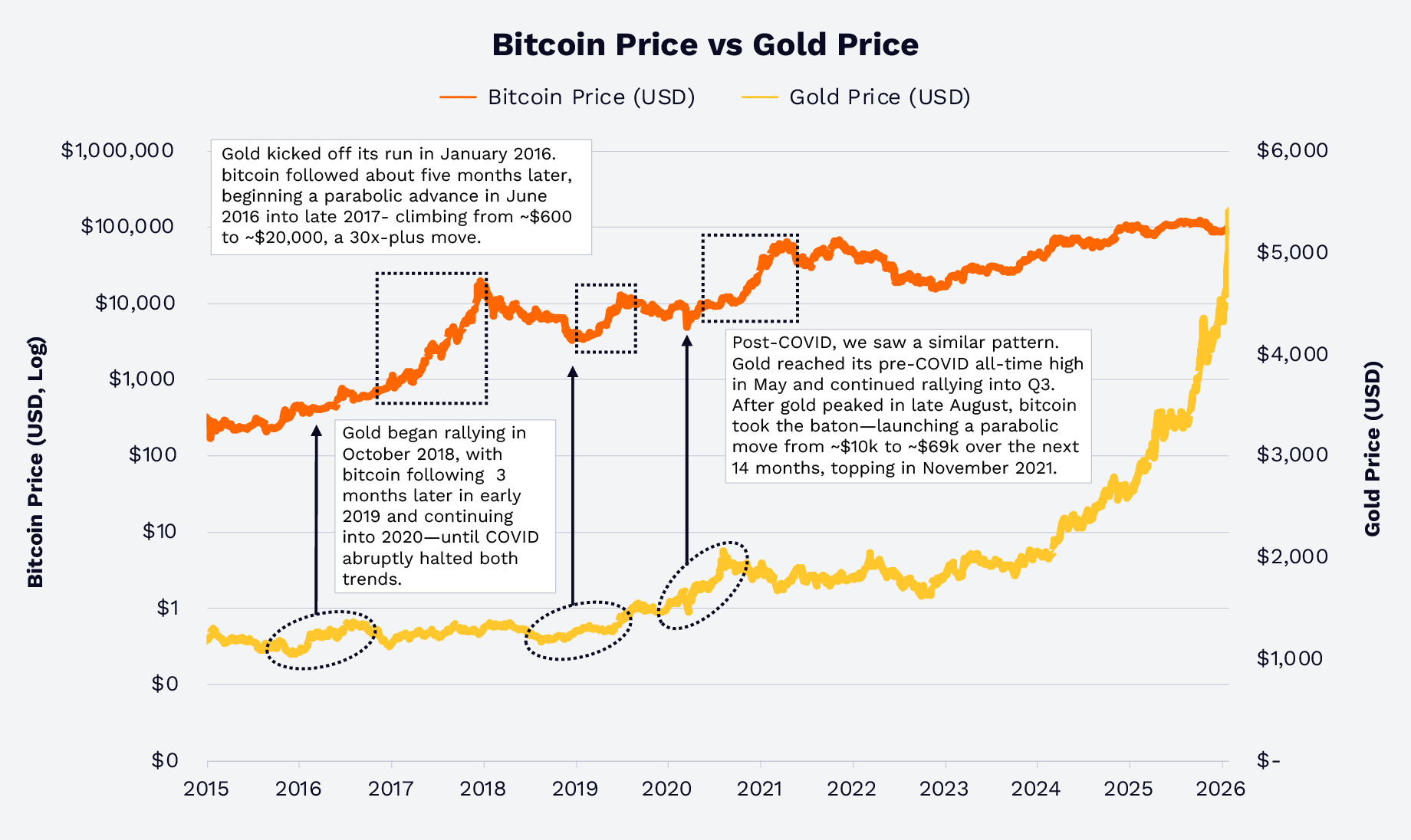

Dalam beberapa tahun terakhir, emas dan bitcoin merespons secara berbeda terhadap narasi makro seperti depresiasi mata uang, imbal hasil riil negatif, dan risiko geopolitik. Pada 2025, harga emas melonjak 64,7% akibat kekhawatiran inflasi, depresiasi mata uang fiat, dan risiko geopolitik. Sebaliknya, harga bitcoin turun 6,2%, sebuah divergensi yang memiliki preseden historis.

Pada 2016 dan 2019, kenaikan harga emas mendahului kenaikan harga bitcoin. Pada awal 2020, selama guncangan COVID, reli harga emas menjadi pertanda kenaikan harga bitcoin setelah lonjakan likuiditas fiskal dan moneter. Pola emas-bitcoin ini semakin jelas pada 2017 dan 2018, seperti terlihat di bawah. Apakah sejarah berulang? Berdasarkan hubungan historis, bitcoin merupakan perpanjangan digital native ber-beta tinggi dari perdagangan makro yang mendukung emas.6

Sumber: ARK Investment Management LLC dan 21Shares, 2026, berdasarkan data Glassnode dan TradingView per 31 Januari 2026. Hanya untuk tujuan informasi dan tidak dapat dianggap sebagai saran investasi atau rekomendasi untuk membeli, menjual, atau memegang sekuritas atau mata uang kripto tertentu. Kinerja masa lalu tidak mencerminkan hasil di masa depan.

ETF AUM: Bitcoin Mengambil Pangsa

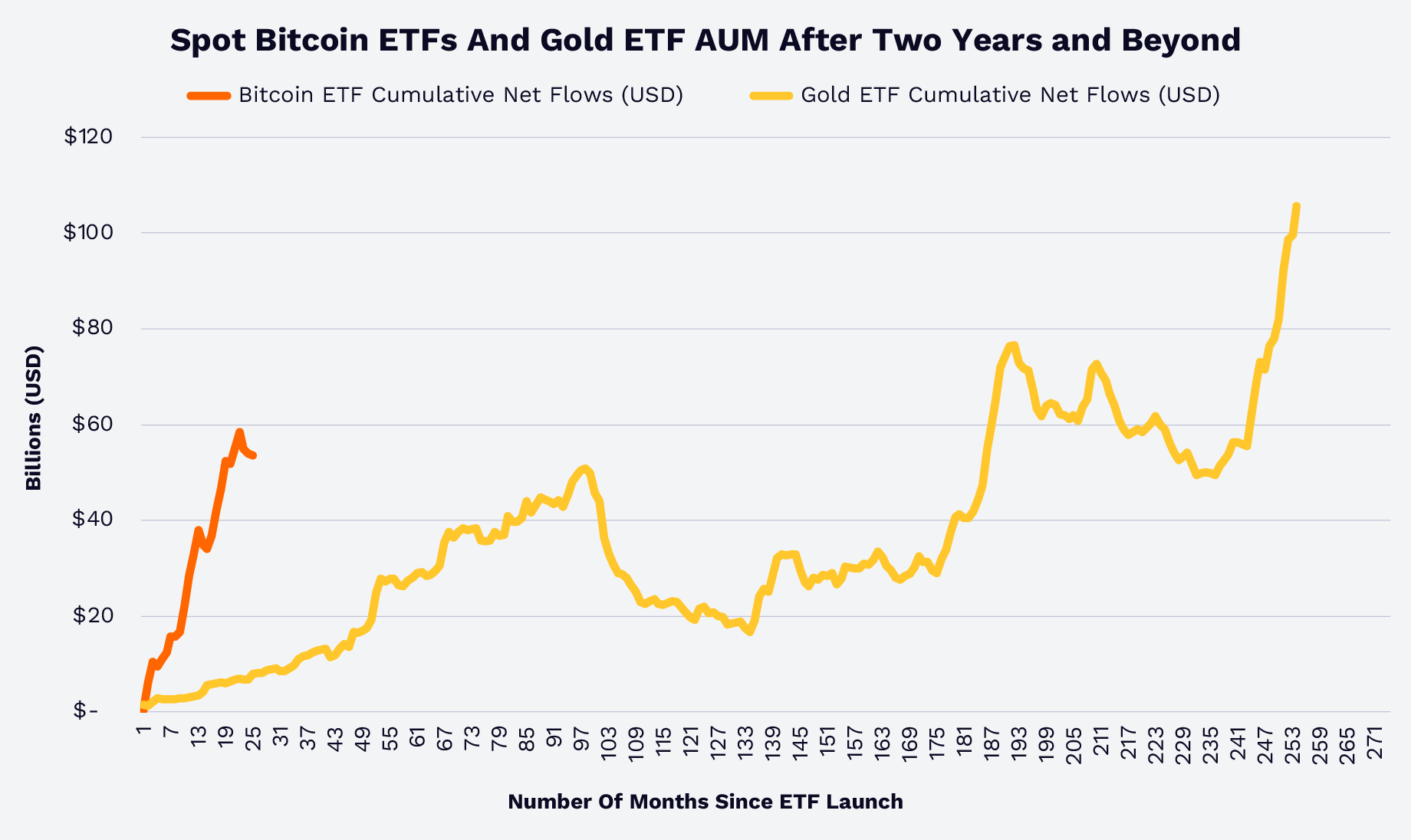

Aliran dana bersih ETF kumulatif memberikan perbandingan lain antara bitcoin dan emas. Berdasarkan data Glassnode dan World Gold Council, ETF bitcoin spot mencapai dalam waktu kurang dari dua tahun apa yang membutuhkan lebih dari 15 tahun untuk ETF emas, seperti terlihat pada grafik di bawah ini. Artinya, penasihat keuangan, institusi, dan investor ritel tampaknya semakin nyaman dengan peran bitcoin sebagai penyimpan nilai, diversifikasi, dan kelas aset baru.7

Sumber: ARK Investment Management LLC dan 21Shares, 2025, berdasarkan data Glassnode dan World Gold Council per 31 Desember 2025. Hanya untuk tujuan informasi dan tidak dapat dianggap sebagai saran investasi atau rekomendasi untuk membeli, menjual, atau memegang sekuritas atau mata uang kripto tertentu. Kinerja masa lalu tidak mencerminkan hasil di masa depan.

Menariknya, korelasi antara imbal hasil bitcoin dan emas selama siklus pasar terakhir sejak 2020 sangat rendah, seperti terlihat di bawah. Namun demikian, emas bisa menjadi indikator utama.

Catatan: Matriks korelasi di atas menggunakan imbal hasil mingguan dari 1/1/2020 hingga 1/6/2026. Aset yang dimaksud: Bitcoin = Bitcoin Currency, Gold = Gold Currency, Commodities = Bloomberg Commodity Index, S&P 500 = S&P 500 Index, Bonds = Bloomberg US Aggregate Bond Index, REITS = FTSE Nareit Equity REITS Index. Sumber: ARK Investment Management LLC, 2026, berdasarkan data Bloomberg per 12 Januari 2026. Hanya untuk tujuan informasi dan tidak dapat dianggap sebagai saran investasi atau rekomendasi untuk membeli, menjual, atau memegang sekuritas atau mata uang kripto tertentu. Kinerja masa lalu tidak mencerminkan hasil di masa depan.

Struktur Pasar dan Perilaku Investor

Drawdown, Volatilitas, dan Pasar yang Semakin Matang

Bitcoin merupakan aset yang volatil, namun penurunannya semakin berkurang dari waktu ke waktu. Pada siklus sebelumnya, penurunan puncak ke dasar secara rutin melebihi 70–80%. Pada siklus saat ini sejak 2022, hingga 8 Februari 2026, tidak ada penurunan dari rekor tertinggi sepanjang masa yang melebihi ~50%, seperti terlihat di bawah ini. Hal ini menunjukkan partisipasi yang bertambah dan likuiditas yang semakin dalam, bahkan di tengah koreksi besar seperti yang terjadi pada minggu pertama Februari 2026.

Sumber: ARK Investment Management LLC dan 21Shares, 2025, berdasarkan data Glassnode per 31 Januari 2026. Hanya untuk tujuan informasi dan tidak dapat dianggap sebagai saran investasi atau rekomendasi untuk membeli, menjual, atau memegang sekuritas atau mata uang kripto tertentu. Kinerja masa lalu tidak mencerminkan hasil di masa depan.

Pengamatan ini menunjukkan bahwa bitcoin tengah bertransisi dari aset spekulatif menjadi instrumen makro global yang diperdagangkan secara luas dengan pemegang yang semakin beragam, didukung infrastruktur perdagangan, likuiditas, dan kustodian yang kuat.

Time In The Market vs Timing The Market

Berdasarkan data Glassnode, dari 2020 hingga 2025, seorang investor bitcoin “terburuk” secara hipotetis—yang berinvestasi $1.000 di harga tertinggi setiap tahun—mengubah ~$6.000 menjadi ~$9.660 per 31 Desember 2025, dan ~$8.680 per 31 Januari 2026—return ~61% dan ~45%, masing-masing, seperti terlihat di bawah ini. Bahkan dengan koreksi terbaru pada minggu pertama Februari, investasi tersebut akan bernilai $7.760 per 8 Februari—return ~29%.

Sumber: ARK Investment Management LLC dan 21Shares, 2026, berdasarkan data Glassnode per 31 Januari 2026.[KG1] Data yang disajikan merupakan ilustrasi hipotetis dan tidak merepresentasikan investasi atau imbal hasil investor sebenarnya. Hanya untuk tujuan informasi dan tidak dapat dianggap sebagai saran investasi atau rekomendasi untuk membeli, menjual, atau memegang sekuritas atau mata uang kripto tertentu. Kinerja masa lalu tidak mencerminkan hasil di masa depan.

Pelajaran di sini adalah, sejak 2020, periode kepemilikan dan ukuran posisi lebih penting daripada timing: umumnya memberikan imbal hasil bagi investor yang fokus pada proposisi nilai bitcoin, bukan volatilitasnya.

Pertanyaan Strategis Bitcoin Saat Ini

Pada 2026, narasi bitcoin bukan lagi soal “bertahan hidup”, melainkan perannya dalam portofolio yang terdiversifikasi. Bitcoin adalah:

- Aset langka, non-negara, di tengah lingkungan kebijakan moneter global yang berubah, defisit pemerintah, dan defisit perdagangan.

- Perpanjangan ber-beta tinggi dari aset penyimpan nilai tradisional seperti emas.

- Instrumen makro global yang likuid dan tersedia melalui kendaraan teregulasi.

Pemegang jangka panjang—termasuk ETF, treasury korporasi, dan entitas negara—telah menyerap porsi signifikan dari pasokan bitcoin baru, seiring kemajuan regulasi dan infrastruktur memperluas akses. Data historis juga menunjukkan bahwa, berkat korelasi rendah imbal hasil bitcoin dengan aset lain, termasuk emas, alokasi ke bitcoin berpotensi meningkatkan imbal hasil portofolio yang disesuaikan risiko, apalagi kini volatilitas dan penurunannya menurun selama satu siklus pasar penuh. Saat investor mengevaluasi kelas aset baru ini di 2026, pertanyaan yang dihadapi bukan lagi “apakah”, melainkan “berapa banyak” untuk dialokasikan ke bitcoin, “melalui kendaraan apa”.

Disclaimer:

- Artikel ini dicetak ulang dari [ARK-INVESTt]. Seluruh hak cipta milik penulis asli [David Puell, Matthew Mena]. Jika ada keberatan atas pencetakan ulang ini, silakan hubungi tim Gate Learn, dan mereka akan menanganinya secara responsif.

- Disclaimer Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau melakukan plagiarisme atas artikel terjemahan dilarang.