Abstrak

- PayFi berkembang menjadi mesin pembayaran–keuangan generasi berikutnya. Nilai intinya tidak terletak pada format pembayaran kripto itu sendiri, melainkan pada pemanfaatan nilai waktu uang sebagai titik masuk untuk merestrukturisasi hubungan antara pembayaran, penyelesaian, dan layanan keuangan.

- Stablecoin secara bertahap menjadi instrumen pembayaran global berfrekuensi tinggi. Pada tahun 2025, volume transaksi stablecoin tahunan mencapai sekitar $33 triliun, melampaui gabungan volume transaksi Visa dan Mastercard, menegaskan atribut pembayaran stablecoin yang semakin kuat.

- Pembayaran lintas negara merupakan use case PayFi yang paling matang hingga saat ini. Siklus penyelesaian yang sebelumnya memakan waktu beberapa hari kini dipersingkat menjadi menit, dengan biaya keseluruhan berkurang secara signifikan dibandingkan sistem tradisional, sehingga memungkinkan penerapan skala besar.

- Web2 dan Web3 semakin mempercepat integrasi dua arah. Gerbang pembayaran tradisional dan baru—seperti Visa, PayPal, dan neobank—menjadi jembatan utama bagi PayFi untuk masuk ke sistem pembayaran arus utama dan skenario komersial sehari-hari.

- Stablecoin, RWA, dan AI bersama-sama membentuk arsitektur dasar PayFi. Stablecoin berkembang menjadi lapisan penyelesaian universal lintas rantai dan sistem; RWA membawa aset ekonomi riil ke on-chain, memungkinkan penyelesaian dan likuiditas 24/7; AI mendorong peningkatan kontrol risiko dinamis dan pengambilan keputusan otomatis dalam sistem pembayaran.

- Kemajuan regulasi, skalabilitas praktis penerapan RWA, dan kematangan aplikasi AI akan bersama-sama mendefinisikan lanskap persaingan di tahun 2026. Kerangka regulasi yang jelas, kemampuan tokenisasi aset yang dapat diskalakan, dan fungsi keuangan dinamis berbasis AI tengah membentuk ulang keunggulan kompetitif utama PayFi.

1. Pendahuluan: Dari Substitusi Menuju Integrasi — Rekonfigurasi Nilai Web3

1.1 Titik Balik Industri 2026: Dari Pertumbuhan Berbasis Spekulasi ke Pertumbuhan Berbasis Utilitas

Sejak terbitnya whitepaper Bitcoin, evolusi Web3 ditandai oleh volatilitas siklikal dan perubahan narasi. Pada tahap awal, nilai didorong oleh ekspektasi spekulatif, dicirikan oleh volatilitas tinggi dan perdagangan berbasis konsep. Memasuki tahun 2026, industri berada pada titik balik struktural. Sinyal utama pergeseran ini bukan lagi pergerakan harga jangka pendek aset kripto, melainkan kinerja sistematis nilai utilitas yang melampaui nilai spekulatif.

Beberapa faktor mendorong transisi bersejarah ini. Pertama, kerangka regulasi global semakin matang. Implementasi penuh Markets in Crypto-Assets Regulation (MiCA) menyediakan jalur kepatuhan yang jelas bagi industri, secara signifikan menurunkan hambatan masuk bagi institusi. Kedua, persetujuan dan beroperasinya ETF Bitcoin spot pada 2024 menandai penerimaan formal aset kripto sebagai kelas aset alternatif yang sah dalam sistem keuangan tradisional. Terakhir, setelah bertahun-tahun iterasi teknologi, infrastruktur blockchain mengalami peningkatan nyata dalam skalabilitas, keamanan, dan pengalaman pengguna, membangun fondasi kuat untuk adopsi massal.

Dalam konteks ini, perhatian pasar bergeser dari “token berikutnya yang naik 100x” ke “aplikasi berikutnya dengan jutaan pengguna.” Modal, talenta, dan inovasi semakin mengalir dari protokol keuangan spekulatif menuju lapisan aplikasi yang menyelesaikan masalah nyata. Transisi dari “membangun istana di udara” ke “eksekusi nyata” ini merupakan langkah tak terelakkan dalam pematangan Web3 dan menjadi lensa kritis untuk memahami arah masa depannya.

1.2 Hilangnya Batas Antara Web2 dan Web3: Dari Narasi “Disrupsi” Menuju “Integrasi” dan Simbiosis

Untuk waktu yang lama, salah satu narasi utama di Web3 adalah “disrupsi”—gagasan bahwa teknologi terdesentralisasi akan sepenuhnya menggantikan platform Web2 terpusat yang diwakili oleh perusahaan teknologi besar. Namun, realitas industri di 2026 menunjukkan gambaran yang sangat berbeda: integrasi dan simbiosis menggantikan disrupsi sebagai tema utama interaksi kedua ekosistem. Batas Web2 semakin kabur, dan Web3 tidak lagi menjadi “semesta paralel” yang terisolasi.

Tren ini terlihat pada dua level:

- Penerimaan proaktif oleh pelaku Web2: Raksasa keuangan dan teknologi tradisional seperti Visa, JPMorgan, dan PayPal tidak lagi melihat Web3 sebagai ancaman, melainkan sebagai pendorong utama efisiensi dan perluasan bisnis. Visa berevolusi dari jaringan kartu tradisional menjadi “network of networks” penyelesaian multi-chain; JPMorgan melalui JPM Coin dan platform Kinexys aktif mengeksplorasi layanan DeFi institusional; PayPal telah mengintegrasikan stablecoin ke jaringan pembayaran globalnya. Langkah-langkah ini menandakan bahwa pemimpin Web2 memanfaatkan basis pengguna besar, kepercayaan merek, dan kapabilitas kepatuhan untuk menjadi “on-ramp” utama yang membawa Web3 ke pasar arus utama.

- “Pendaratan dunia nyata” protokol asli Web3: Pada saat yang sama, protokol Web3 aktif memperluas jangkauan ke ekonomi riil. Alih-alih puas dengan ekonomi on-chain tertutup, mereka kini fokus pada penyelesaian masalah nyata—seperti pembayaran lintas negara yang mahal, pembiayaan rantai pasok yang tidak efisien, dan pasar inklusi keuangan yang kurang terlayani. Proses ini menuntut integrasi langsung dengan aset, data, dan kerangka regulasi dunia nyata.

Konvergensi dua arah ini menandai munculnya paradigma baru: nilai Web3 tidak lagi hanya pada “kemurnian desentralisasi” teknis, namun pada sinergi kuat yang lahir dari integrasinya dengan ekosistem Web2.

1.3 Tesis Inti: Crypto PayFi sebagai Infrastruktur Keuangan Penghubung Dua Dunia

Jika konvergensi Web2 dan Web3 adalah tren sekuler, apa mesin inti yang mendorongnya? Makalah ini berpendapat bahwa Crypto PayFi berperan sebagai “integration layer” utama yang menghubungkan kedua dunia sekaligus fondasi infrastruktur keuangan generasi berikutnya.

Konsep PayFi pertama kali dikemukakan oleh Lily Liu, Chair Solana Foundation. Gagasan intinya adalah membangun pasar keuangan baru yang melampaui sekadar pembayaran kripto, berpusat pada nilai waktu uang. Berbeda dengan pembayaran tradisional yang hanya memindahkan nilai, PayFi memanfaatkan programabilitas blockchain dan penyelesaian instan untuk mengintegrasikan pembayaran dengan layanan keuangan secara mendalam. Dalam paradigma PayFi, setiap pembayaran dapat menjadi aktivitas keuangan yang tertanam smart contract, mampu menghasilkan imbal hasil dan mengeksekusi logika kompleks secara otomatis.

Makalah ini menempatkan PayFi sebagai inti integrasi atas tiga alasan utama:

- Titik masuk paling fundamental dan berfrekuensi tinggi: Pembayaran menopang seluruh aktivitas ekonomi. Dengan menggabungkan on/off-ramp fiat dan jaringan pembayaran on-chain yang efisien, PayFi menyediakan gateway efisien dan rendah hambatan bagi miliaran pengguna Web2 menuju dunia Web3.

- Kesesuaian kebutuhan yang sempurna: Bagi institusi Web2, PayFi menawarkan jalur peningkatan teknologi sistem pembayaran, menurunkan biaya dan meningkatkan efisiensi—terutama untuk pembayaran lintas negara. Bagi aplikasi Web3, PayFi menjawab tantangan lama keterputusan dari siklus ekonomi riil dan memfasilitasi adopsi massal.

- Dibangun di atas stablecoin sebagai pondasi: Stablecoin sebagai aset digital berjangkar nilai dan volatilitas rendah merupakan syarat skalabilitas PayFi. Dengan kapitalisasi pasar stablecoin global melampaui $300 miliar pada 2025, stablecoin menjadi jembatan nilai paling andal antara ekosistem kripto dan ekonomi riil.

Oleh karena itu, makalah ini tidak hanya membahas teknologi Web3 secara terpisah, melainkan menempatkan PayFi sebagai pusat analisis, mengkaji bagaimana PayFi berfungsi sebagai infrastruktur keuangan yang secara sistematis mendorong integrasi mendalam antara Web2 dan Web3.

2. Crypto PayFi: Mesin Inti Keuangan Pembayaran Generasi Berikutnya

2.1 Munculnya PayFi dan Filsafat Intinya

2.1.1 Definisi: Melampaui Pembayaran Kripto—Membangun Pasar Keuangan Baru Berbasis “Nilai Waktu Uang”

PayFi tidak identik dengan pembayaran kripto. Pembayaran kripto tradisional hanya menggunakan aset digital sebagai alat tukar, sedangkan PayFi (Payment Finance) menurut Presiden Solana Foundation, Lily Liu, adalah pasar keuangan baru berbasis “nilai waktu uang.” PayFi mengintegrasikan pembayaran dan layanan keuangan secara mendalam, memungkinkan setiap pembayaran menghasilkan nilai keuangan secara intrinsik.

PayFi memperkenalkan tiga inovasi inti: pertama, pembayaran ditingkatkan dari “transfer peer-to-peer” menjadi “aktivitas keuangan terprogram,” memungkinkan penambahan kondisi dan pemicu smart contract; kedua, “nilai waktu” langsung dikodekan dalam proses pembayaran, memungkinkan dana menghasilkan imbal hasil saat bergerak; ketiga, batas antara pembayaran dan keuangan dihapus, menjadikan jaringan pembayaran sebagai pasar keuangan itu sendiri.

Pada intinya, PayFi merupakan pergeseran paradigma infrastruktur keuangan—dari layanan keuangan terfragmentasi oleh institusi berbeda menjadi ekosistem keuangan yang terprogram, terintegrasi, dan digital secara native.

2.1.2 Mekanisme Inti: Penyelesaian Instan, Programabilitas, dan Imbal Hasil Native

Tiga mekanisme inti mendorong daya saing PayFi dibanding sistem pembayaran tradisional:

- Penyelesaian instan: Transfer internasional tradisional memakan waktu 3–5 hari, sementara PayFi dapat menyelesaikan transaksi dalam 10 menit. Ini menghilangkan risiko counterparty, meningkatkan efisiensi likuiditas, dan menurunkan biaya hingga kurang dari 10% dari metode tradisional.

- Programabilitas: Aliran pembayaran dapat diprogram secara kompleks melalui smart contract, memungkinkan pembayaran bersyarat, investasi otomatis, dan multi-routing payment.

- Imbal hasil native: Selama proses pembayaran, stablecoin dapat langsung dideploy ke protokol pinjaman DeFi untuk menghasilkan imbal hasil. Misalnya, pemegang PYUSD PayPal dapat memperoleh imbal hasil tahunan 3,7% (mengacu pada pengungkapan platform real-time). Ini membalikkan ekonomi pembayaran tradisional—pengguna beralih dari “pembayar biaya” menjadi “penerima imbal hasil,” sehingga meningkatkan loyalitas pengguna dan efisiensi modal.

2.2 Hubungan antara PayFi dan DeFi: Saling Melengkapi, Bukan Bersaing

Pertanyaan umum saat membahas PayFi adalah: apa hubungannya dengan DeFi? Apakah PayFi akan menggantikan DeFi?

Jawabannya, PayFi dan DeFi bersifat saling melengkapi, bukan bersaing. Untuk memahaminya, perlu memperjelas perbedaan mendasar keduanya.

- DeFi berfokus pada desentralisasi layanan keuangan. Tujuannya menggantikan layanan institusi keuangan—seperti pinjaman, perdagangan, derivatif—melalui smart contract dan blockchain secara permissionless. Contoh aplikasi DeFi: DEX, Aave, Curve.

- PayFi berfokus pada integrasi pembayaran dan keuangan. Tujuannya menanamkan layanan keuangan secara native ke infrastruktur pembayaran terprogram. Contoh aplikasi PayFi: pembayaran stablecoin, remitansi lintas negara, pembiayaan rantai pasok.

Hubungan keduanya: DeFi adalah “pasar keuangan,” PayFi adalah “infrastruktur keuangan.” DeFi menyediakan produk dan layanan keuangan, PayFi menyediakan infrastruktur pendukungnya. Dalam istilah keuangan tradisional, DeFi analog dengan bursa saham dan pasar obligasi, PayFi analog dengan sistem pembayaran dan penyelesaian. Pengguna DeFi umumnya adalah “partisipan keuangan,” sedangkan PayFi menargetkan “partisipan pembayaran”—basis pengguna potensial PayFi jauh lebih besar.

Integrasi keduanya adalah arah masa depan. Dalam kerangka PayFi, partisipan pembayaran dapat mengakses layanan DeFi secara seamless. Misal, pengguna yang melakukan pembayaran lintas negara via PayFi dapat otomatis berpartisipasi dalam protokol pinjaman DeFi dan memperoleh imbal hasil. Integrasi ini memperluas DeFi dari pasar niche “penggemar keuangan” ke pasar pembayaran massal.

Dari sisi ukuran pasar, dampaknya sangat signifikan. Walau total value locked DeFi saat ini melebihi $100 miliar, pasar pembayaran global mencapai puluhan triliun dolar. Dengan PayFi menanamkan layanan DeFi ke aliran pembayaran, potensi pasar DeFi dapat meningkat berkali lipat.

2.3 Lanskap Pasar dan Data Kunci

2.3.1 Ukuran Pasar Stablecoin dan Volume Transaksi

Stablecoin adalah pondasi PayFi. Tanpa stablecoin, PayFi tidak dapat menawarkan proposisi nilai inti—pembayaran instan, biaya rendah, dan terprogram. Memahami kondisi dan tren pasar stablecoin menjadi kunci menilai potensi pertumbuhan PayFi.

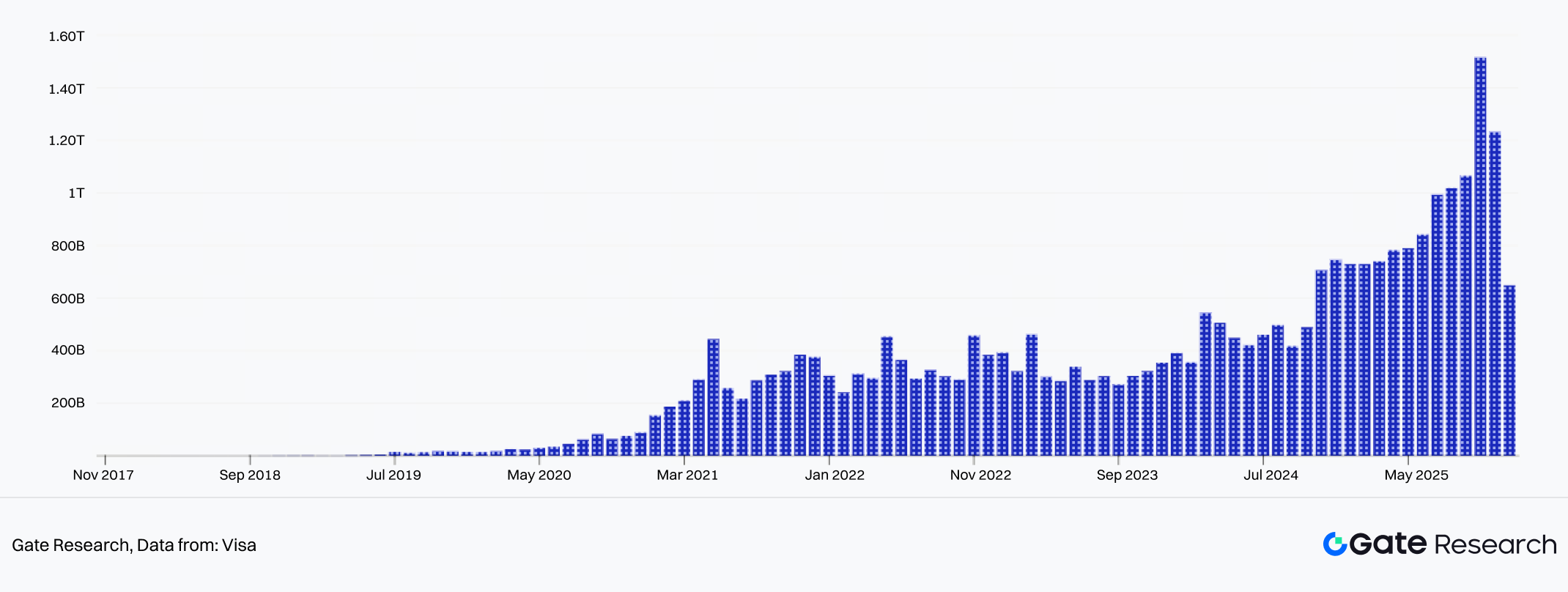

Menurut DefiLlama, per 19 Januari 2026, kapitalisasi pasar stablecoin global mencapai $311,5 miliar, naik lebih dari 50% dari sekitar $200 miliar pada Januari 2025. Data Artemis menunjukkan total volume transaksi stablecoin global mencapai $33 triliun pada 2025, naik 72% year-on-year dari 2024. Angka ini melampaui gabungan volume transaksi tahunan Visa dan Mastercard, menandakan stablecoin telah menjadi salah satu instrumen pembayaran berfrekuensi tertinggi secara global.

Gambar 1: Volume transaksi stablecoin global mencapai $33 triliun pada 2025, naik 72% year-on-year

2.3.2 Distribusi Pengguna dan Peluang Pasar untuk PayFi

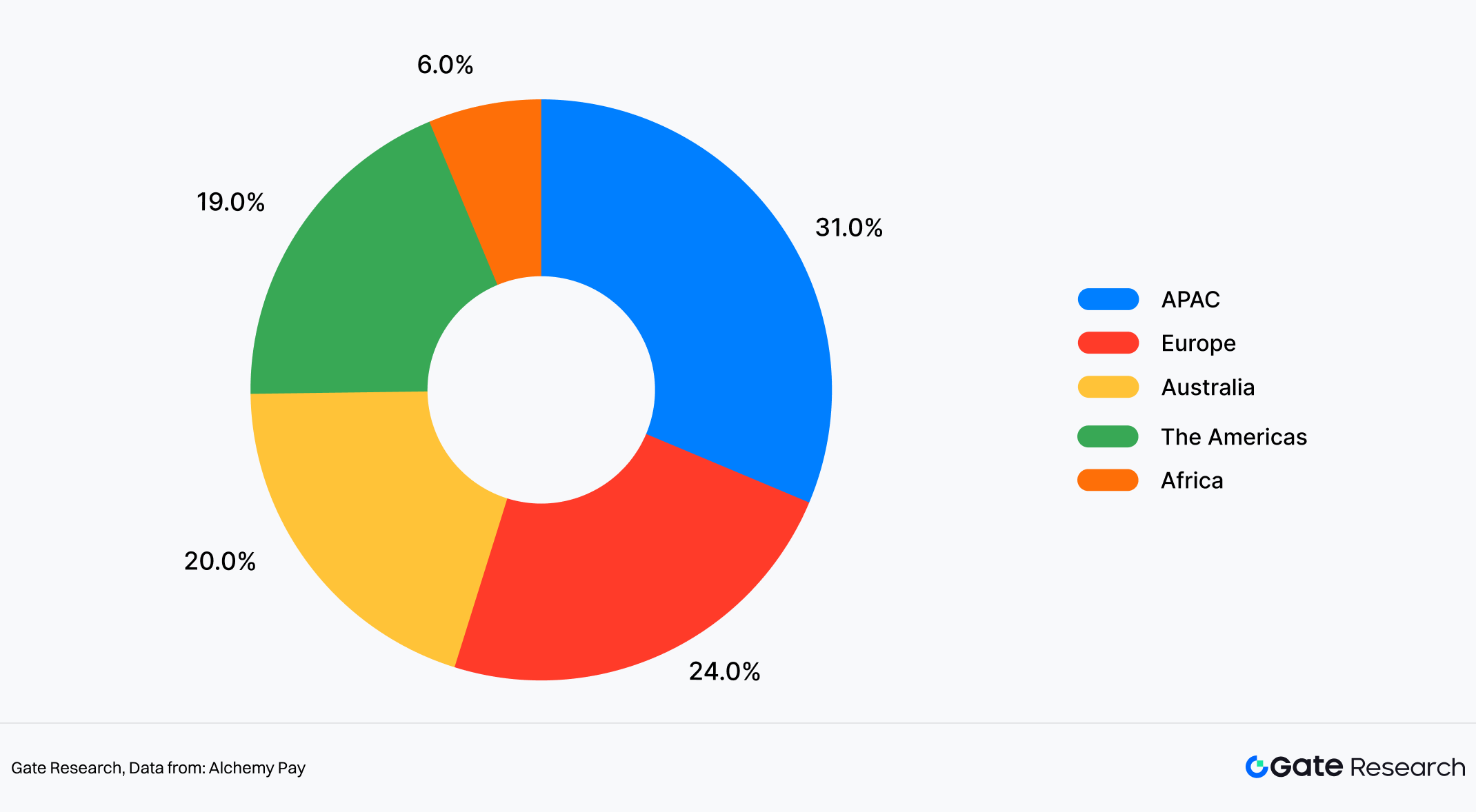

Dari sisi distribusi geografis pengguna, menggunakan data pengguna Alchemy Pay—penyedia fiat on/off-ramp pihak ketiga—sebagai sampel referensi, pengguna mereka terutama terkonsentrasi di wilayah dengan penetrasi pembayaran digital yang tinggi. Asia-Pasifik menyumbang sekitar 31% basis pengguna, menjadi segmen terbesar dalam struktur pengguna saat ini. Disusul Eropa (sekitar 24%) dan Amerika (sekitar 19%). Pasar Australia, dihitung terpisah, sekitar 20%, sedangkan Afrika sekitar 6%.

Perlu dicatat, karena bisnis Alchemy Pay relatif matang di Asia-Pasifik, distribusi ini tidak secara langsung mencerminkan struktur pengguna PayFi global secara keseluruhan. Namun, ini menjadi perspektif referensi untuk mengamati perbedaan tahap adopsi PayFi antarwilayah.

Distribusi ini mencerminkan perbedaan tahap adopsi PayFi di tiap wilayah. Di pasar dengan kebiasaan pembayaran digital yang mapan dan penggunaan e-wallet serta pembayaran mobile yang luas, basis pengguna relatif stabil telah terbentuk, sehingga PayFi lebih mudah terintegrasi dan berkembang. Sebaliknya, di wilayah yang didominasi sistem perbankan tradisional dan pembayaran berbasis kartu, PayFi masih bersifat pelengkap atau digunakan pada kasus tertentu sehingga ekspansi berlangsung lebih bertahap.

Di wilayah dengan akses layanan keuangan yang tidak merata secara struktural, penetrasi pengguna saat ini masih rendah, namun permintaan peningkatan efisiensi pembayaran sangat tinggi. Bagi PayFi, pasar ini lebih selaras dengan strategi pembangunan infrastruktur jangka panjang, dengan pola pertumbuhan “basis rendah, ekspansi bertahap” dibanding pertumbuhan pesat jangka pendek.

Gambar 2: Dari sisi penetrasi pembayaran digital, Asia-Pasifik menyumbang sekitar 31% pengguna, tertinggi di dunia

2.3.3 Penetrasi PayFi dalam Kasus Penggunaan Dunia Nyata

Keberagaman metode pembayaran dan perbedaan regional tercermin langsung dalam aplikasi nyata PayFi.

- Pembayaran lintas negara adalah use case PayFi yang paling matang hingga saat ini. Berdasarkan data Stripe dan Polygon, transfer internasional tradisional memakan waktu 3–5 hari dan biaya $20–50 per transaksi. Sebaliknya, pembayaran lintas negara PayFi rata-rata selesai dalam 10 menit dengan biaya sekitar $0,3–0,5. Data Yahoo Finance menyebut arus remitansi global tahunan sekitar $900 miliar, dengan biaya rata-rata di atas 6%. Jika 10% remitansi dialihkan ke PayFi (biaya per transaksi sekitar USD 0,3–0,5), penghematan biaya—dibanding struktur biaya rata-rata saat ini—dapat mencapai puluhan miliar dolar. Bagi kelompok berpenghasilan rendah yang sangat bergantung pada remitansi lintas negara, penghematan ini berdampak langsung dan signifikan. (Estimasi ini merupakan simulasi skenario berdasarkan data pasar terbuka, bukan proyeksi resmi lembaga tertentu.)

- Pembiayaan rantai pasok menjadi aplikasi PayFi utama kedua. Pembiayaan rantai pasok tradisional melibatkan banyak perantara, menambah biaya dan keterlambatan. Dengan PayFi, seluruh rantai pasok dapat “diotomasi secara cerdas.” Eksportir dapat menerbitkan instruksi pembayaran terprogram dalam stablecoin, memicu pembayaran otomatis saat barang tiba di pelabuhan tujuan, dan menyelesaikan pembayaran akhir setelah konfirmasi penerimaan. Riset industri menunjukkan pembiayaan rantai pasok berbasis PayFi dapat memangkas waktu penyelesaian dari 30 hari menjadi 3 hari, serta menurunkan biaya dari 2–3% ke di bawah 0,5%.

- Inklusi keuangan di pasar berkembang mungkin menjadi dampak PayFi yang paling luas. Secara global, sekitar 1,7 miliar orang dewasa masih unbanked, terutama di Afrika, Asia Selatan, dan Asia Tenggara. Institusi keuangan tradisional menghadapi biaya tinggi untuk melayani pasar ini, sementara PayFi hanya membutuhkan smartphone dan koneksi internet.

3. Konvergensi Dua Arah: Jalur Integrasi Raksasa Web2 dan Kekuatan Asli Web3

Pada 2026, sektor pembayaran dan keuangan menyaksikan “konvergensi dua arah” yang jelas. Di satu sisi, raksasa keuangan tradisional secara proaktif mengadopsi teknologi blockchain dan kripto, menjadikannya infrastruktur bisnis inti. Di sisi lain, protokol pembayaran Web3-native dan neobank memperluas pasar ke segmen massal, tidak lagi terbatas pada penggemar kripto. Integrasi dua arah ini membentuk ulang fondasi pembayaran dan infrastruktur keuangan global.

3.1 “Web3-ifikasi” Keuangan Tradisional: Dari Eksperimen Menuju Bisnis Inti

Lima tahun terakhir, institusi keuangan tradisional berevolusi dalam menyikapi blockchain—dari pengamatan, eksperimen, hingga investasi strategis. Namun, pada 2026, titik balik jelas muncul: pembayaran berbasis blockchain bukan lagi “mainan” laboratorium inovasi, melainkan komponen inti daya saing institusi.

3.1.1 Studi Kasus: Visa — Dari Jaringan Pembayaran Tradisional ke Platform Penyelesaian Multi-Chain

Visa adalah jaringan pembayaran terbesar di dunia, memproses ratusan juta transaksi harian. Selama dekade, model bisnisnya dibangun di atas jaringan terpusat dengan seluruh transaksi melalui sistem kliring Visa. Namun sejak 2024, Visa memulai eksperimen “desentralisasi” terencana. Peluncuran settlement USDC menjadi titik balik. Menurut pengumuman Desember 2025, layanan settlement USDC resmi tersedia di beberapa negara. Institusi keuangan dapat menyelesaikan transaksi langsung dalam stablecoin (USDC) melalui platform Visa, tanpa sistem kliring antarbank tradisional.

Lebih penting lagi, skala pertumbuhan settlement-nya. Reuters melaporkan volume settlement stablecoin Visa telah mencapai run rate tahunan $4,5 miliar. Ini menandakan bisnis settlement blockchain Visa telah melampaui fase eksperimen dan memasuki skala berarti. Tokenisasi kartu pembayaran turut mempercepat tren ini. Semakin banyak konsumen dan merchant menggunakan kartu pembayaran yang terhubung stablecoin, memungkinkan pembayaran langsung dalam stablecoin sementara Visa mengkonversi ke fiat untuk settlement. Model inovatif ini membuat Visa tetap memegang peran sentral sembari memanfaatkan efisiensi blockchain.

Inovasi ketiga Visa terletak pada strategi multi-chain. Selain mendukung settlement USDC di Ethereum, Visa memperluas ke blockchain utama lain seperti Solana dan Polygon. Tujuannya jelas: apapun chain yang dominan, Visa ingin mempertahankan posisinya sebagai jaringan pembayaran inti. Secara keseluruhan, inisiatif ini menunjukkan jaringan pembayaran tradisional berevolusi dari “perantara kliring terpusat” menjadi “platform settlement multi-chain.” Visa tidak melepaskan peran, melainkan mendefinisikan ulang, beralih dari rumah kliring eksklusif ke penyedia infrastruktur terbuka.

3.1.2 Studi Kasus: JPMorgan — JPM Coin dan Eksplorasi DeFi Berkelas Institusi

Jika Visa mewakili transformasi Web3 pada jaringan pembayaran, JPMorgan menjadi contoh evolusi Web3 pada sistem perbankan. Sebagai salah satu bank terbesar dunia, JPMorgan meluncurkan JPM Coin sejak 2019, lama dianggap sebagai prototipe stablecoin bank atau deposit token. Titik balik nyata terjadi pada 2026. Berdasarkan pengumuman Digital Asset dan Kinexys by JPMorgan, JPM Coin akan diperluas ke Canton Network, menandai transisi dari alat penerbitan satu aset ke komponen infrastruktur keuangan blockchain institusional.

Di Canton Network, JPM Coin mendukung penerbitan, transfer, dan penebusan instan. Dibanding proses settlement perbankan tradisional yang terbatas jam operasional dan banyak lapisan kliring, arsitektur ini dirancang untuk operasi nyaris real-time 24/7. Hasilnya bukan sekadar optimasi teknis, melainkan peningkatan efisiensi modal secara struktural. Berdasarkan fondasi ini, JPMorgan aktif mengeksplorasi DeFi institusional. Pendekatannya menekankan kepatuhan, kontrol akses, dan privasi, memungkinkan klien institusi mengakses settlement, pinjaman, dan manajemen likuiditas on-chain secara langsung, sekaligus mengurangi ketergantungan pada platform kripto-native.

Dari perspektif arus modal, riset JPMorgan menunjukkan pasar aset digital mencatat net inflow sekitar $130 miliar pada 2025, dengan ekspansi lebih lanjut diproyeksikan pada 2026 seiring jalur regulasi makin jelas. Walau sebagian keuangan on-chain historis menawarkan imbal hasil di atas aset rendah risiko tradisional, fokus institusi kini bergeser ke imbal hasil terukur risiko dan keberlanjutan jangka panjang. Dalam strategi ini, platform Kinexys menjadi fondasi kritis. Dengan menjaga keamanan dan kepatuhan berkelas institusi, serta memperluas deposit token, aset ter-tokenisasi, dan settlement antar institusi ke jaringan blockchain terkomposisi, JPMorgan efektif menjembatani keuangan tradisional dan infrastruktur on-chain.

Gambar 3: Net inflow pasar aset digital mencapai sekitar $130 miliar pada 2025, dengan pertumbuhan lanjutan diproyeksikan pada 2026 seiring jalur regulasi makin jelas

Secara keseluruhan, langkah JPMorgan menandakan institusi keuangan besar bergerak melampaui proof-of-concept menuju integrasi operasional mendalam dengan blockchain. Ini bukan narasi pemasaran, melainkan komitmen jangka panjang berbasis modal nyata, kapabilitas sistem, dan kredibilitas institusi—sebuah taruhan nyata pada peran blockchain di keuangan institusional.

3.1.3 Studi Kasus: PayPal — Integrasi Kripto Tanpa Hambatan ke Jaringan Pembayaran P2P Global

PayPal adalah salah satu platform pembayaran digital terkemuka dunia, dengan ratusan juta pengguna dan jaringan merchant global. Secara historis, model bisnisnya berpusat pada fasilitasi transaksi dan pendapatan berbasis biaya. Namun, beberapa tahun terakhir, PayPal menjalani transformasi strategis: mengintegrasikan kapabilitas aset kripto ke dalam tumpukan layanan pembayaran dan keuangan yang lebih luas.

Manifestasi utama perubahan ini adalah fitur “Pay with Crypto.” Berdasarkan pengungkapan awal 2026, fungsi ini telah tersedia untuk merchant, mendukung pembayaran lebih dari 100 mata uang kripto. Konsumen dapat membayar dengan Bitcoin, Ethereum, USDC, sementara merchant menerima fiat atau PayPal USD (PYUSD) secara instan—tanpa menanggung volatilitas harga kripto atau kompleksitas operasional on-chain.

Walau tampak sederhana, desain ini langsung menyelesaikan dua hambatan utama pembayaran kripto: terbatasnya skenario penerimaan dan tingginya friksi penggunaan. Dengan memanfaatkan jaringan merchant global PayPal, aset kripto dapat terintegrasi ke alur pembayaran arus utama tanpa mengubah kebiasaan settlement merchant, membuka jalan realistis menuju adopsi skala besar.

Selain pembayaran, ekspansi PYUSD menjadi pilar strategis kedua. Sebagai stablecoin USD PayPal, PYUSD telah di-deploy di berbagai blockchain dan terintegrasi ke platform PayPal dengan mekanisme reward stablecoin, menawarkan imbal hasil tahunan sekitar 3,7%–4,0% (mengacu pada pengungkapan platform real-time). Ini menempatkan PYUSD bukan hanya sebagai media pembayaran dan settlement, namun juga sarana pengelolaan aset idle dan berbasis akun.

Arah strategis ketiga adalah eksplorasi model operasi yang lebih menyerupai bank. Laporan publik menunjukkan PayPal mengejar lisensi perbankan relevan, dengan target menawarkan layanan simpanan dan pinjaman dalam kerangka regulasi. Jika berhasil, PayPal dapat mengurangi ketergantungan pada bank tradisional dan membentuk struktur terintegrasi yang mencakup pembayaran, stablecoin, dan layanan inti perbankan.

Secara keseluruhan, inisiatif PayPal menggambarkan evolusi platform pembayaran tradisional dari “alat pembayaran” menjadi penyedia layanan keuangan terintegrasi berbasis fintech. Aset kripto tidak diperlakukan sebagai inovasi terpisah, melainkan sebagai komponen inti yang tertanam dalam sistem akun, jaringan pembayaran, dan potensi operasi perbankan—berperan sentral dalam mendefinisikan ulang batas layanan keuangan.

3.2 Kebangkitan Neobank: Web2.5 sebagai Jembatan Menuju Pasar Massal

Jika Visa, JPMorgan, dan PayPal mewakili “evolusi ke atas” keuangan tradisional—bergerak dari sistem terpusat ke struktur yang lebih menyerupai desentralisasi—maka neobank adalah “perluasan ke bawah” Web3 ke pasar massal. Alih-alih fokus pada individu berpenghasilan tinggi atau institusi, neobank menghadirkan produk dan layanan keuangan langsung ke basis pengguna luas.

Neobank adalah institusi keuangan digital baru, umumnya didirikan perusahaan teknologi. Mereka menyediakan layanan keuangan via aplikasi mobile tanpa jaringan kantor fisik. Karakteristik utamanya: operasi sepenuhnya digital, biaya rendah, kemudahan penggunaan, dan siklus iterasi cepat.

Konvergensi neobank dengan PayFi dan layanan berbasis blockchain menjadi tren utama pada 2026. Semakin banyak neobank mengeksplorasi integrasi pembayaran stablecoin, transfer nilai on-chain, dan akses ke layanan DeFi di platform mereka. Contohnya, memungkinkan pengguna menyimpan stablecoin langsung di aplikasi, melakukan pembayaran lintas negara, atau mengakses layanan aset on-chain. Ini mencerminkan pergeseran layanan keuangan digital menuju arsitektur yang lebih terbuka dan terkomposisi.

Dari sisi inklusi keuangan, peran neobank sangat penting. Di banyak pasar berkembang, penetrasi perbankan tradisional masih rendah sementara adopsi smartphone tinggi. Ini menciptakan peluang layanan perbankan digital bagi populasi underserved. Dengan stablecoin, neobank juga dapat menghubungkan pengguna ke jaringan pembayaran global, mengurangi ketergantungan pada perantara lokal. Model bisnis neobank juga berevolusi. Dari mengandalkan biaya transaksi atau langganan, kini banyak yang memperluas ke penawaran investasi, pinjaman, dan asuransi, menargetkan siklus finansial pengguna secara lebih luas.

Kemajuan regulasi turut mendukung tren ini. GENIUS Act yang disahkan 2025 menetapkan kerangka regulasi federal untuk stablecoin pembayaran, memperjelas persyaratan penerbitan dan standar pengawasan. Ini mendorong integrasi stablecoin ke layanan keuangan arus utama dalam lingkungan hukum yang lebih pasti. Meski tidak menghapus kewajiban regulasi, ketidakpastian jangka panjang berkurang signifikan.

Secara umum, neobank memiliki signifikansi strategis dalam menghadirkan layanan keuangan digital yang lebih terbuka. Saat mereka memperluas akses ke peluang keuangan bagi pasar massal, mereka juga terus menyerap dan mengintegrasikan kapabilitas transfer nilai Web3.

3.3 “Perputaran Dunia Nyata” Protokol Asli Web3: Membangun Integration Layer

Beberapa tahun terakhir, Web3 lebih banyak berfungsi sebagai laboratorium eksperimen keuangan tertutup, di mana aset, perdagangan, dan settlement seluruhnya terjadi on-chain. Sistemnya logis dan canggih secara teknis, namun basis pesertanya sangat homogen—terbatas pada kelompok kecil yang paham blockchain, mampu menggunakan wallet, dan siap menghadapi volatilitas harga.

Model ini efektif untuk validasi teknis, namun semakin mendekati batas pertumbuhan dan universalitas. Tinjauan perkembangan DeFi, NFT, dan GameFi menunjukkan kendala sama: batas pertumbuhan lebih ditentukan kondisi dunia nyata B2B/B2C ketimbang teknologi itu sendiri—misal, biaya akuisisi pengguna tinggi, keterpisahan fiat-kripto, serta pengalaman kepatuhan dan pembayaran yang terfragmentasi. Survei Gemini Global menyebut 38% calon pengguna kripto menganggap sulitnya membeli kripto dengan fiat sebagai penghalang utama masuk ekosistem.

Di sisi lain, permintaan Web2 jelas dan konkret: pembayaran lintas negara yang tidak efisien, kebutuhan transaksi kecil dan otomatis berfrekuensi tinggi, serta dukungan multi-mata uang, metode pembayaran, dan yurisdiksi. Bagi mayoritas pengguna Web2, teknologi dasar tidak relevan—mereka hanya peduli pada tiga hal: kecepatan, biaya, dan reliabilitas. Jika Web3 tidak dapat diintegrasikan secara nyata ke alur pembayaran dan komersial Web2, potensi pertumbuhan jangka panjangnya akan tetap terbatas.

Dalam konteks ini, PayFi lebih berperan sebagai lapisan koordinasi penghubung Web3 dan Web2 ketimbang disruptor. Dari sisi arsitektur, tumpukan teknologi PayFi umumnya terdiri atas empat lapisan:

- Lapisan Nilai: Menjawab “uang apa yang digunakan”—termasuk fiat, stablecoin, atau unit nilai digital lain. Kunci: stabilitas, kemudahan valuasi, auditabilitas, dan kepatuhan.

- Lapisan Pembayaran dan Penyelesaian: Mengelola transfer, koleksi, kliring, dan rekonsiliasi. Dibanding sistem pembayaran tradisional, lapisan ini memiliki jalur penyelesaian lebih singkat, transparansi status dana lebih tinggi, dan programabilitas lebih mudah.

- Lapisan Fungsi Keuangan: Dana tidak lagi sekadar berpindah “dari A ke B.” Kemampuan keuangan tambahan dapat ditanamkan, misal, imbal hasil otomatis, kredit/pra-kredit, cicilan atau pembayaran tertunda, serta logika kontrol risiko dan limit terintegrasi.

- Lapisan Aplikasi: Pengalaman produk yang dirasakan langsung pengguna. Developer tidak perlu membangun sistem keuangan penuh dari nol, cukup memanfaatkan kapabilitas siap pakai dalam ekosistem PayFi.

Bagi protokol Web3-native, pertanyaan krusial: pada lapisan mana mereka harus memposisikan diri dan berperan agar benar-benar usable di dunia nyata?

3.3.1 Studi Kasus: XRP Ledger — Dari Pembayaran On-Chain Menuju Adopsi Komersial Dunia Nyata

XRP awalnya dirancang untuk mengatasi lambat dan mahalnya pembayaran lintas negara tradisional. Desain XRP Ledger (XRPL) menonjolkan latensi rendah dan biaya transaksi minimal. Dibanding sistem remitansi konvensional, mekanisme konsensus XRPL memungkinkan konfirmasi transaksi dalam hitungan detik dengan biaya sangat rendah, menjadi fondasi kuat use case pembayaran dunia nyata.

Namun, yang benar-benar mendorong transisi XRP ke adopsi dunia nyata bukan sekadar performa, melainkan pergeseran strategi Ripple dari narasi aset kripto menuju infrastruktur pembayaran dan settlement perusahaan.

Di satu sisi, Ripple meninggalkan skenario perdagangan ritel dan memprioritaskan integrasi XRP Ledger dengan bank, institusi pembayaran, dan korporasi besar, menargetkan settlement lintas negara, pembayaran antar perusahaan, dan efisiensi modal. Di sisi lain, Ripple aktif merangkul kerangka regulasi dengan mengejar lisensi, solusi kustodian patuh, dan kontrol risiko enterprise di berbagai yurisdiksi utama. Ini memosisikan XRP bukan sebagai aset spekulatif, melainkan jalur pembayaran yang tertanam dalam alur kerja komersial nyata.

Secara praktis, pada Agustus 2025, Ripple mengakuisisi platform infrastruktur pembayaran stablecoin Rail, memperkuat kapabilitas pembayaran dan settlement stablecoin global yang patuh bagi klien enterprise, sekaligus mempercepat adopsi RLUSD dan jaringan pembayaran blockchain pada skenario komersial skala besar. Juga pada Agustus 2025, distributor farmasi Wellgistics Health yang terdaftar di Nasdaq mulai menerapkan sistem pembayaran berbasis XRP Ledger, mencakup sekitar 6.500 apotek dan produsen. Tujuannya meningkatkan kecepatan pembayaran, menurunkan biaya settlement, dan memperluas aplikasi blockchain pada pembiayaan rantai pasok kesehatan.

3.3.2 Studi Kasus: Solana — Menghubungkan Blockchain Berperforma Tinggi dengan Infrastruktur Pembayaran Dunia Nyata

Sebagai blockchain ber-throughput tinggi dan biaya rendah, Solana tidak hanya mendukung aplikasi DeFi dan NFT, tetapi juga telah diadopsi nyata dalam skenario pembayaran. Misalnya, salah satu pemroses pembayaran kripto global terkemuka kini mendukung aset ekosistem Solana—termasuk SOL, USDC, dan USDT—sebagai opsi pembayaran merchant. Integrasi ini memungkinkan pengguna membayar dengan aset tersebut di merchant dunia nyata, membayar tagihan, atau mengonversi dana ke fiat.

Lebih dari sekadar penerimaan pembayaran, Solana juga maju dalam menjembatani aktivitas on-chain dengan ekosistem pembayaran Web2. Beberapa solusi memungkinkan pengguna membeli USDC di Solana langsung via metode lokal—seperti UPI India atau PIX Brasil—sehingga menghubungkan fiat on-ramp dengan jalur pembayaran on-chain. Integrasi ini meningkatkan konversi top up wallet lebih dari 20% dan menurunkan tingkat kegagalan pembayaran secara signifikan.

Secara keseluruhan, kasus Solana dan XRP menunjukkan protokol Web3-native secara progresif tertanam dalam proses komersial nyata di lapisan nilai, pembayaran, dan aplikasi. Melalui evolusi ini, mereka menjadi komponen praktis dan tak terpisahkan dari arus modal dunia nyata.

3.4 Tren Konvergensi Global PayFi: Membentuk Ulang Jalur Pembayaran dan Penyelesaian

Seiring sistem pembayaran dan settlement tertanam dalam perilaku pengguna sehari-hari dan alur kerja korporasi nyata, PayFi bukan lagi sekadar modul fungsional dalam ekosistem Web3. PayFi kini benar-benar berpartisipasi dalam arus modal dunia nyata. Bagian ini menganalisis tren konvergensi global PayFi berdasarkan data survei terbaru, termasuk perubahan perilaku pengguna pada kanal fiat on/off-ramp dan adopsi pembayaran kripto di skenario komersial arus utama.

3.4.1 Perilaku Pengguna pada Kanal Fiat On- dan Off-Ramp

Kelompok pengguna berbeda menunjukkan perilaku sangat berbeda terkait fiat on/off-ramp. Survei Chainalysis dan The Block Research 2025 menyebut 55% pengguna kripto baru—mayoritas berlatar Web2—tidak membeli kripto pertama melalui bursa kripto tradisional. Mereka lebih memilih entry point pembayaran yang familiar seperti aplikasi mobile banking dan platform fintech. Bagi pengguna ini, kelancaran alur pembayaran dan tingkat keberhasilan transaksi sering kali langsung menentukan apakah mereka menyelesaikan registrasi dan transaksi pertama.

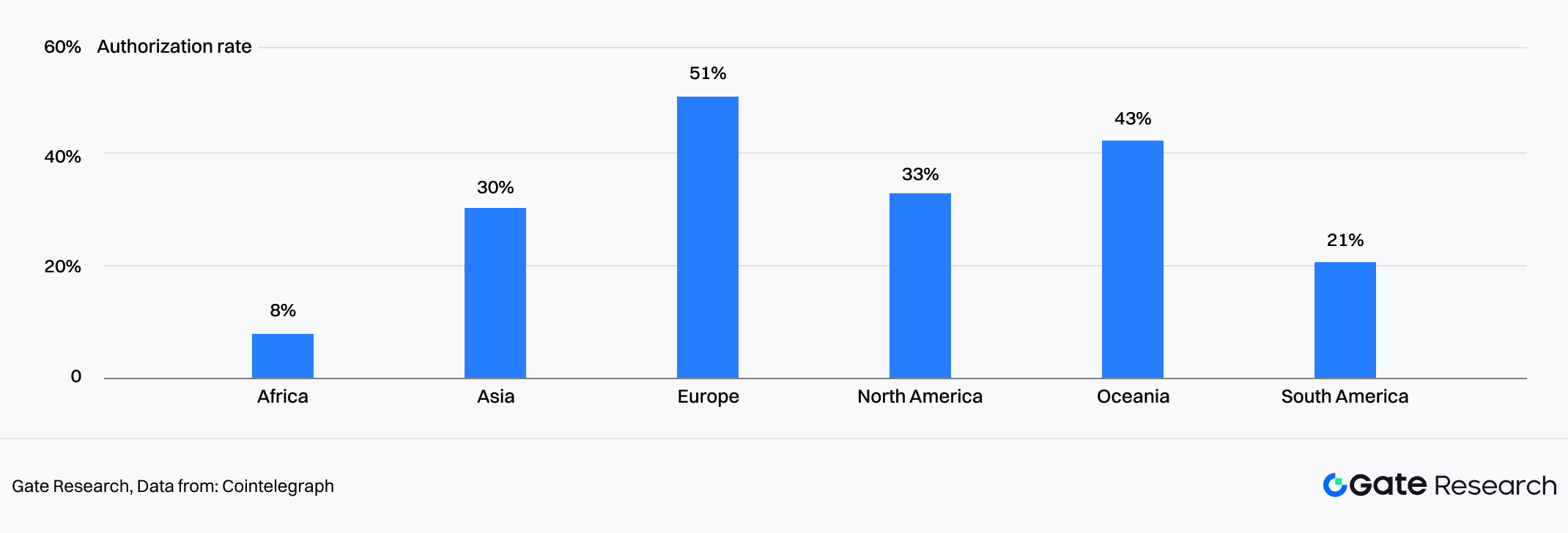

Namun, fiat on-ramp dalam praktik menyimpan banyak friksi tersembunyi. Laporan Cointelegraph Research dan Onramper menunjukkan performa sangat bervariasi antar entry point akibat perbedaan geografi pengguna, metode pembayaran, dan infrastruktur kanal. Eropa mencatat tingkat keberhasilan transaksi tertinggi, Afrika dan Amerika Selatan terendah. Di berbagai kanal on-ramp fiat-ke-kripto arus utama, sekitar 50% transaksi masih gagal meski KYC selesai. Sepanjang proses pembayaran, hingga 90% pengguna bisa meninggalkan flow akibat kompleksitas, kegagalan tinggi, atau waktu tunggu lama. Ini menjadi alasan utama banyak pengguna Web2 gagal pada langkah awal.

Gambar 4: Tingkat keberhasilan otorisasi pembayaran sangat bergantung pada geografi pengguna akhir, dengan Eropa tertinggi.

Setelah pengguna berhasil melakukan fiat on-ramp pertama, preferensi aset mereka cepat bergeser. Baik untuk pembayaran lintas negara, settlement, maupun transfer dana, pengguna umumnya memilih stablecoin sebagai aset perantara karena volatilitas harga lebih rendah, likuiditas lebih kuat, dan konversi lebih mudah. Penetrasi stablecoin yang terus meningkat di skenario settlement lintas negara memperkuat tren perilaku ini.

Berbeda dengan itu, prioritas pengguna Web3-native hampir sebaliknya. Survei PYMNTS dan Deloitte menyebut 41% pengguna Web3-native menganggap konversi kripto-ke-fiat yang cepat dan andal—bukan membeli kripto—sebagai kebutuhan paling mendesak. Setelah terbiasa dengan operasi on-chain, fokus mereka lebih pada efisiensi, kontrol biaya, dan kepastian arus dana lintas kanal.

Singkatnya, pengalaman fiat on-ramp sangat bervariasi antar segmen pengguna. Khususnya bagi pendatang baru, efisiensi kanal dan luasnya metode pembayaran yang didukung menjadi faktor penentu.

3.4.2 Adopsi Pembayaran Kripto di Skenario Komersial Arus Utama

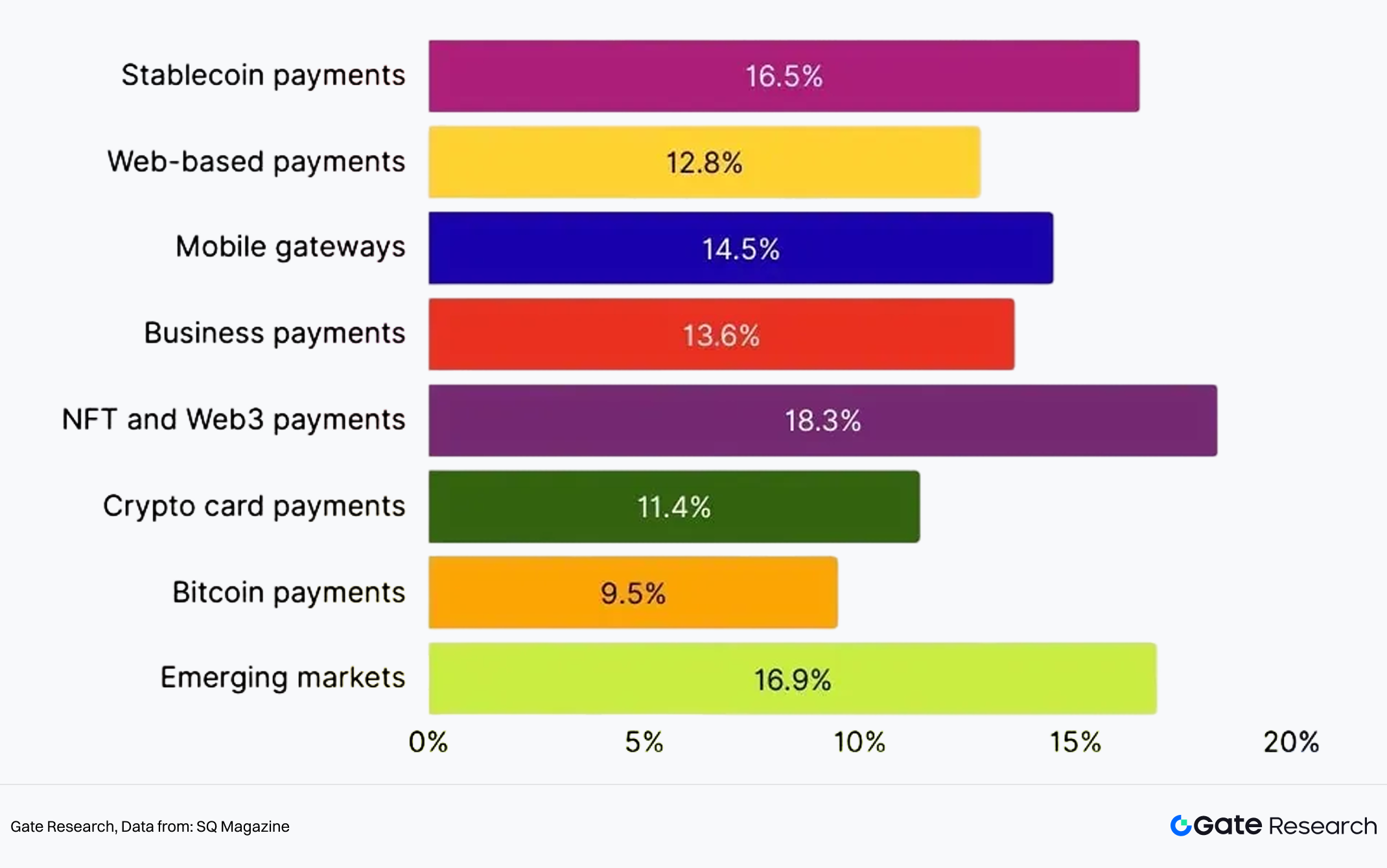

Berdasarkan proyeksi pertumbuhan sub-segmen pembayaran kripto oleh SQ Magazine, pembayaran stablecoin diperkirakan tumbuh dengan CAGR 16,5%, terutama didorong remitansi dan e-commerce lintas negara. Pada 2030, solusi pembayaran kripto berbasis jaringan diproyeksikan tumbuh 12,8%, gateway pembayaran kripto mobile 14,5% seiring adopsi mobile wallet. Pembayaran kripto korporasi—seperti manajemen kas dan settlement—diproyeksikan tumbuh 13,6%. Pembayaran NFT dan Web3 tumbuh 18,3%, terutama di gaming dan digital goods. Pembayaran kartu kripto yang terhubung Visa dan Mastercard tumbuh 11,4%, sedangkan solusi pembayaran Bitcoin-only 9,5%, tertinggal dari stablecoin. Di pasar berkembang, adopsi pembayaran kripto diperkirakan tumbuh 16,9%, terutama di Afrika dan Asia Tenggara.

Gambar 5: CAGR pembayaran kripto per segmen, dengan pembayaran stablecoin tumbuh 16,5%.

Di lingkungan komersial nyata, adopsi pembayaran kripto umumnya tidak dimulai pada use case keuangan ideal, melainkan di area dengan pain point paling tinggi. E-commerce lintas negara adalah contoh utama, dicirikan oleh siklus settlement panjang, biaya tinggi, serta biaya tambahan akibat multi-mata uang dan kepatuhan.

3.4.3 E-Commerce: Solusi Praktis Settlement Lintas Negara

Dari sisi ukuran pasar dan penggunaan, pembayaran kripto semakin mempercepat penetrasi ke e-commerce. SQ Magazine memperkirakan kripto akan menyumbang sekitar 3% total pembayaran lintas negara global pada 2025. Dengan penetrasi e-commerce tumbuh 38% year-on-year, sekitar 32.000 merchant kini menerima pembayaran kripto, dengan ritel menyumbang sekitar 60% volume transaksi pembayaran kripto. Pada transaksi lintas negara, 48% pengguna menyebut “kecepatan pembayaran” sebagai keunggulan utama stablecoin—atribut yang sangat selaras dengan kebutuhan merchant e-commerce akan perputaran modal efisien.

Dari sisi pendapatan dan operasional, PayFi memberi umpan balik positif nyata bagi merchant. 77% merchant melaporkan pembayaran kripto secara signifikan menurunkan biaya transaksi, dengan stablecoin memangkas biaya lintas negara 30%–50%. Melalui channel seperti PayPal untuk transaksi internasional, penghematan biaya bisa mencapai 90%. Sementara itu, 85% merchant menyatakan pembayaran kripto membantu menarik pelanggan baru. Setelah mengintegrasikan pembayaran Bitcoin, merchant melaporkan rata-rata ROI 327%, serta peningkatan pendapatan e-commerce sekitar 10,5%.

Data ini menunjukkan bahwa di skenario berfriksi tinggi seperti e-commerce lintas negara, PayFi bukan lagi opsi tambahan. PayFi makin menjadi alat praktis untuk meningkatkan efisiensi dan daya saing. Bagi sebagian besar penjual lintas negara, fokus utama tetap pragmatis: seberapa cepat dana diselesaikan dan apakah biaya keseluruhan benar-benar menurun.

4. Penggerak Kunci: Teknologi dan Paradigma Aset yang Mempercepat Konvergensi

Jika konvergensi Web2 dan Web3 adalah jalan utama yang makin dipercepat, maka yang benar-benar memperlebar jalan ini bukan terobosan satu perusahaan, melainkan kekuatan serentak beberapa penggerak struktural. Di antaranya, RWA (tokenisasi Real-World Asset), AI, dan stablecoin secara sistematis membentuk ulang PayFi dari sisi aset, kecerdasan, dan settlement.

4.1 RWA: Menyuntikkan Nilai Ekonomi Riil Triliunan Dolar ke PayFi

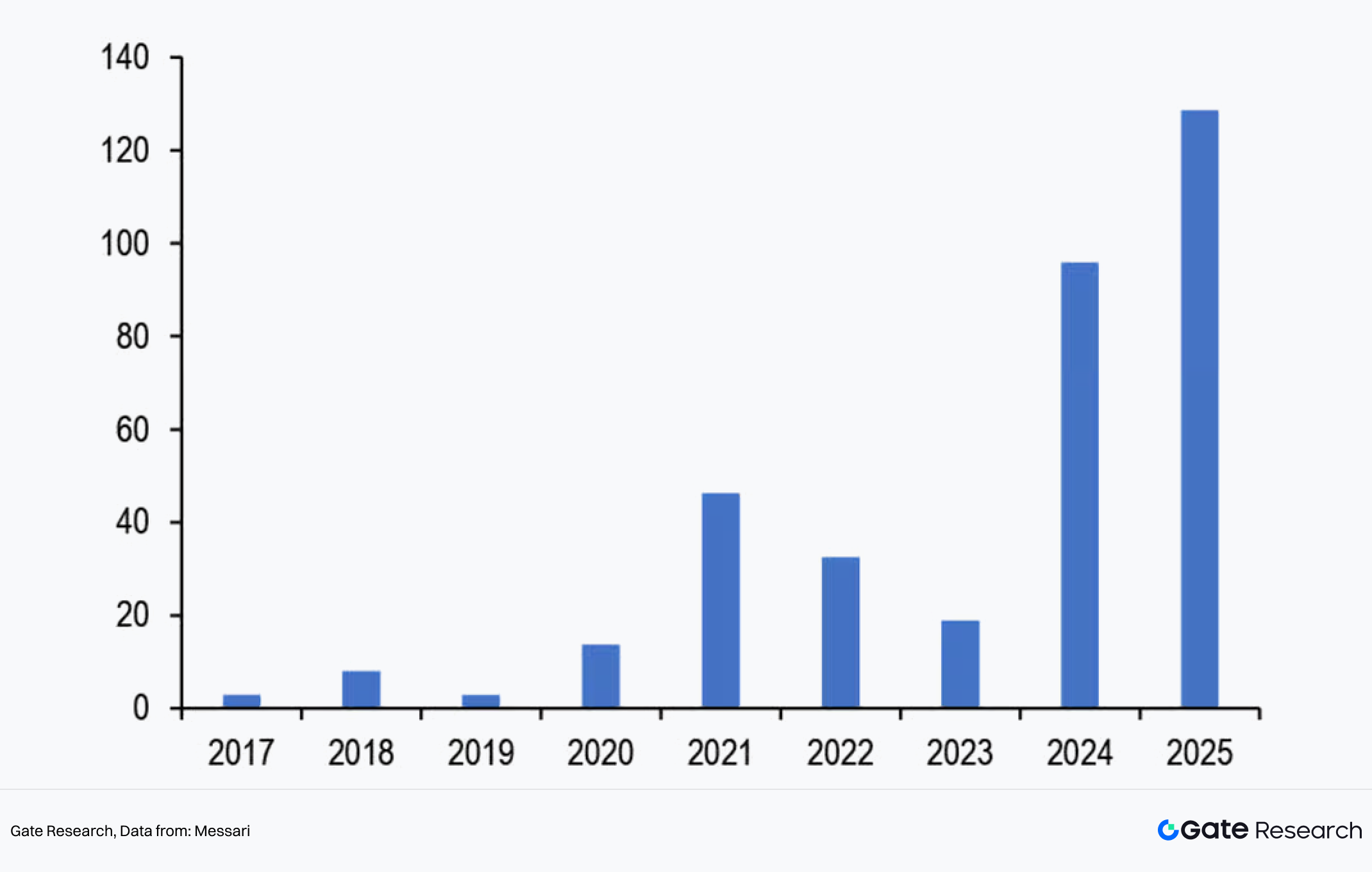

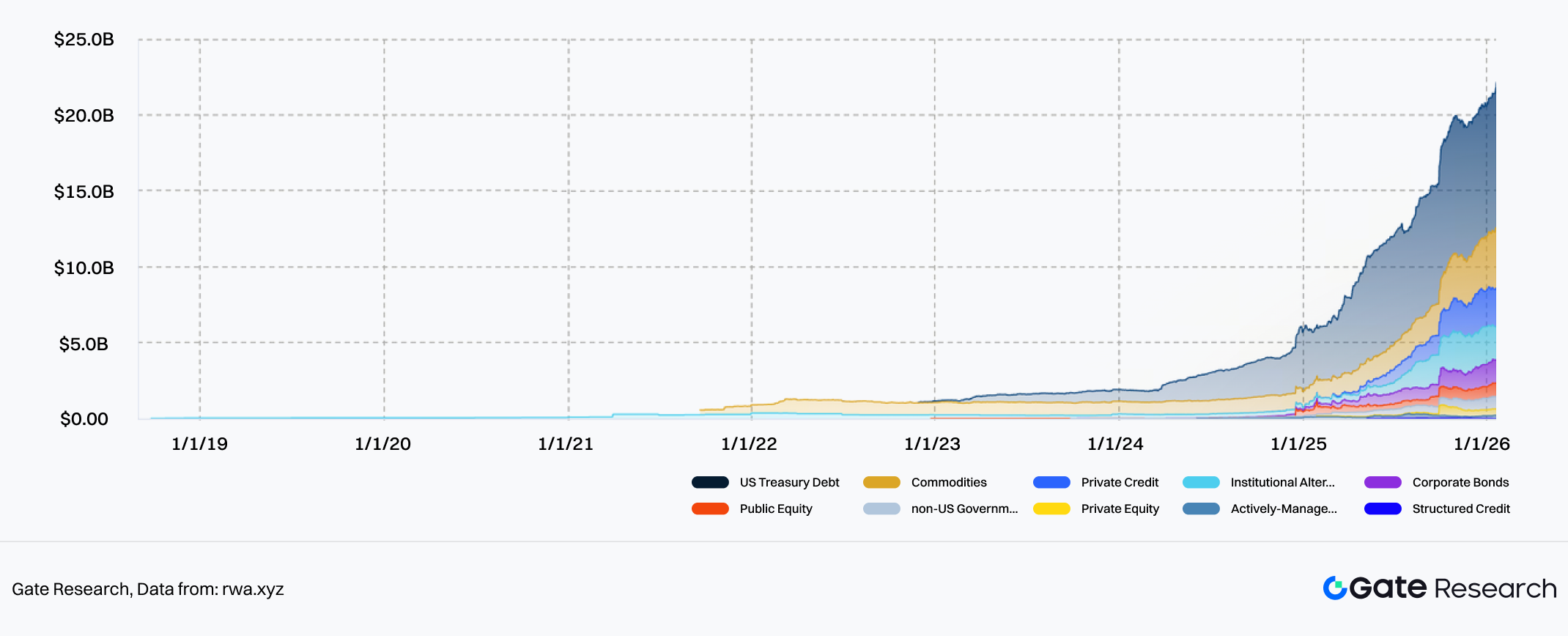

Dari sisi aset, RWA menjadi tuas inti integrasi mendalam Web3 dan ekonomi riil, membuka ruang modal triliunan dolar bagi PayFi. Akhir 2025, RWA on-chain tumbuh dari tahap proof-of-concept ke skala lebih dari $20 miliar, meliputi obligasi pemerintah, obligasi korporasi, reksa dana, piutang, dan hak pendapatan properti.

Gambar 6: Skala RWA on-chain melampaui $20 miliar pada akhir 2025

Dari perspektif global, batas atas pasar RWA sangat tinggi. Berbagai estimasi institusi menyebut nilai aset ter-tokenisasi on-chain dapat melampaui $100 miliar pada 2026. Dalam jangka menengah-panjang, potensi aset riil yang bisa ditokenisasi mencapai puluhan triliun dolar, sementara yang benar-benar berpindah ke on-chain masih tahap awal. Pentingnya, pertumbuhan ini didorong bukan oleh pengguna kripto-native, melainkan permintaan tambahan institusi keuangan tradisional, korporasi, dan individu berpenghasilan tinggi—mencari efisiensi settlement lebih tinggi, biaya lintas negara lebih rendah, dan konstruksi portofolio fleksibel tanpa mengubah sifat dasar aset.

Akibatnya, pertanyaan inti RWA bukan sekadar bagaimana aset berpindah ke on-chain, tetapi apakah kapabilitas keuangan dan pembayaran on-chain dapat benar-benar melayani aktivitas ekonomi riil. Bagi institusi dan pengguna, langkah pertama investasi RWA bukan memahami blockchain, melainkan menjawab pertanyaan praktis: bagaimana mengonversi fiat ke aset on-chain yang dapat diinvestasikan dan diselesaikan secara aman, patuh, dan efisien. Di sinilah PayFi berperan kritis dalam kerangka RWA.

Ambil contoh Ondo Finance, salah satu proyek RWA paling aktif saat ini. Produk andalannya OUSG tumbuh menjadi salah satu tokenisasi US Treasury terbesar dunia pada 2025, dengan TVL ratusan juta dolar. Dengan menerbitkan aset RWA on-chain dan settlement 24/7 berbasis stablecoin, Ondo memungkinkan investor masuk/keluar eksposur Treasury kapan saja menggunakan stablecoin—bebas dari siklus settlement T+2 tradisional. Model “aset on-chain, modal mengalir real time” ini adalah contoh sinergi PayFi–RWA.

Kasus yang lebih berorientasi ekonomi riil datang dari properti. Propy, platform tokenisasi dan transaksi properti on-chain, hingga November 2025 telah memfasilitasi transaksi properti on-chain lebih dari $4,5 miliar, dengan nilai properti ter-tokenisasi melampaui $1,2 miliar di berbagai negara. Dengan menempatkan kepemilikan properti on-chain dalam bentuk NFT dan memisahkan arus modal dan kepemilikan melalui token ERC-20, Propy memangkas waktu transfer properti rata-rata dari 45 hari menjadi 24 jam, serta menurunkan biaya transaksi sekitar 70%.

Kasus-kasus ini menunjukkan RWA bukan inovasi aset terisolasi, melainkan bentuk keuangan baru yang erat dengan PayFi—lebih efisien, dekat dengan ekonomi riil, dan berkelanjutan.

4.2 Konvergensi AI dan Blockchain: Menuju “Dynamic DeFi” dan Ekonomi Otonom

Seiring aset dunia nyata berpindah ke on-chain, kehadiran AI memastikan aset ini tidak lagi sekadar representasi statis, melainkan mulai berpartisipasi dalam operasi keuangan secara lebih cerdas dan dinamis.

Di lingkungan on-chain saat ini, AI tidak lagi hanya alat analitik data—AI makin terlibat dalam penyesuaian dinamis strategi itu sendiri. Dalam skenario lending dan market making, AI dapat terus menilai eksposur risiko sistem dan otomatis menaikkan persyaratan margin, menurunkan batas leverage, atau bahkan memandu modal keluar dari pool risiko tinggi saat likuiditas mengetat atau volatilitas melonjak. Ketika kondisi stabil dan modal kembali masuk, parameter efisiensi dipulihkan bertahap. Dengan partisipasi AI, DeFi berevolusi dari protokol statis menjadi sistem keuangan adaptif—yang tidak bergantung pada voting governance setiap update, ataupun menunggu risiko terjadi sebelum likuidasi, melainkan belajar dan menyesuaikan secara proaktif.

Kemampuan ini sangat penting untuk PayFi. Yang paling ditakutkan sistem pembayaran dan settlement bukan imbal hasil rendah, melainkan kesalahan saat beban tinggi, interaksi lintas pasar, dan kompleksitas multi-aset. Kontrol risiko dinamis dan optimasi jalur pembayaran berbasis AI langsung mengatasi kerentanan ini.

Dalam skenario PayFi, agen AI mulai muncul sebagai partisipan default. Alur pembayaran masa depan mungkin tidak lagi membutuhkan konfirmasi manual setiap transaksi. Dalam batas otorisasi dan kepatuhan, agen AI dapat otomatis menangani pembayaran berlangganan, settlement lintas negara, pemilihan FX, dan routing lintas chain.

Sejak 2025, meningkatnya perhatian pada protokol pembayaran agen seperti x402 mencerminkan tren ini. Alih-alih menciptakan aset pembayaran baru, protokol ini menyediakan antarmuka standar agar mesin dapat mengeksekusi pembayaran atas nama manusia—mencakup permintaan, settlement, dan konfirmasi dalam satu siklus tertutup di bawah otorisasi eksplisit. Pembayaran kini bukan lagi aksi pasif, melainkan perilaku yang dapat dipahami dan dieksekusi sistem secara otonom.

Di skenario korporasi, nilai model ini makin jelas. Perusahaan multinasional tidak perlu lagi mengelola akun antar negara atau proses settlement rumit secara manual. Agen AI dapat otomatis memilih jalur pembayaran optimal dan mengalokasikan modal berdasarkan kurs FX real time, likuiditas on-chain, dan biaya settlement. Dalam konteks ini, PayFi berevolusi menjadi infrastruktur keuangan back-end sejati.

4.3 Stablecoin: Pondasi Lapisan Penyelesaian Global Terpadu

Jika RWA membawa aset riil ke on-chain dan AI membuat keuangan on-chain “berpikir,” maka stablecoin adalah yang memungkinkan nilai benar-benar mengalir dan diselesaikan—langkah krusial yang mengubah konvergensi Web2–Web3 dari konsep menjadi realitas berkelanjutan.

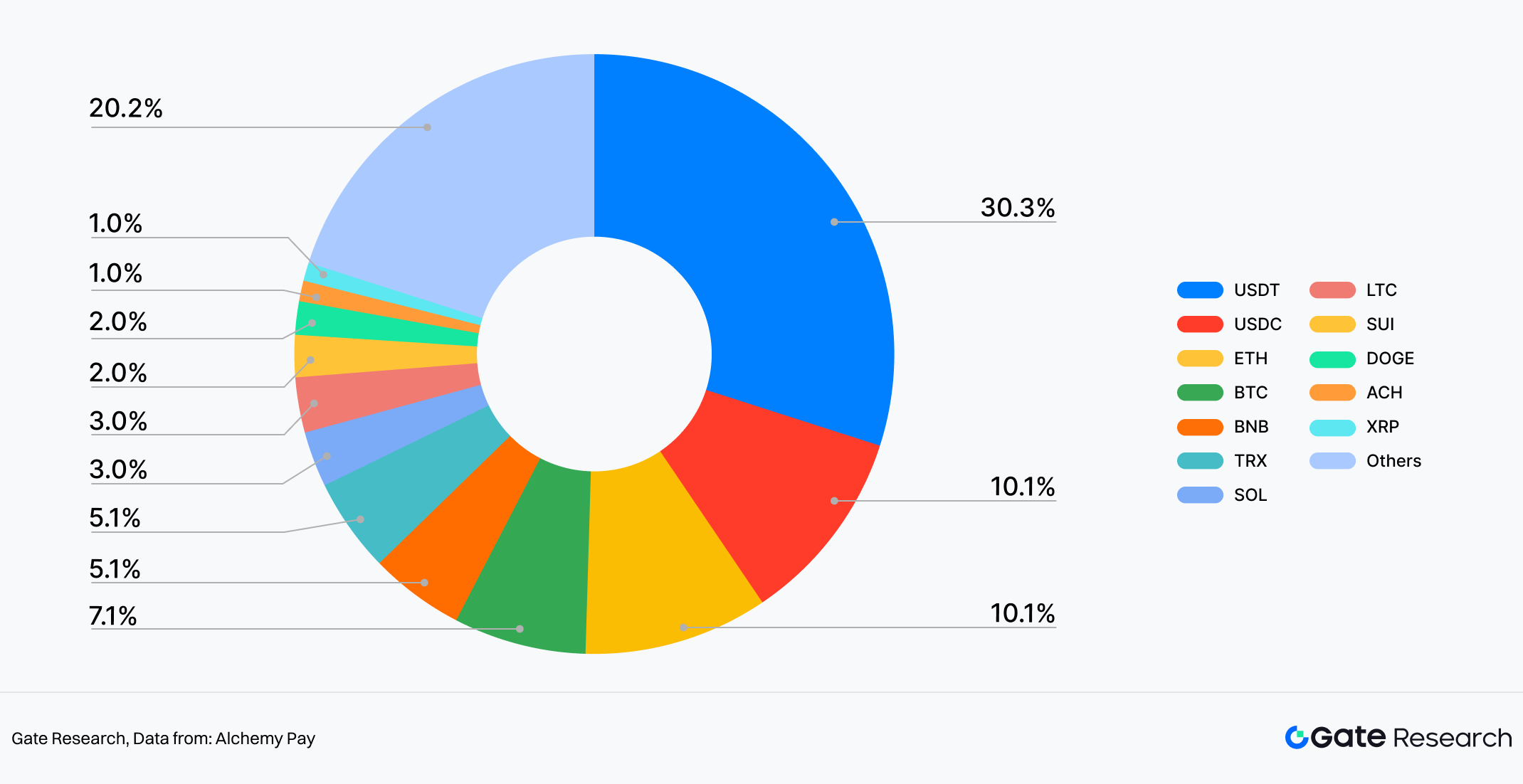

Dalam sistem PayFi, stablecoin bukan sekadar kategori aset lain. Stablecoin berfungsi sebagai “bahasa settlement universal” yang melampaui blockchain, aplikasi, dan batas negara. Dari sisi penggunaan, stablecoin jelas beralih dari media perdagangan on-chain ke instrumen pembayaran arus utama. Berdasarkan data fiat on/off-ramp Alchemy Pay, USDT menyumbang 30% aset terpopuler—jauh di atas BTC (7%) dan ETH (10%). USDC sekitar 10%, setara ETH. Struktur ini mencerminkan preferensi pengguna nyata: pada pembayaran dan transfer dana, stabilitas harga dan kepastian settlement jauh lebih penting ketimbang narasi nilai jangka panjang.

Gambar 7: Dalam penggunaan fiat on/off-ramp, USDT menyumbang 30%, jauh di atas USDC, BTC, dan ETH

Data juga menunjukkan sebagian besar pengguna masuk ke sistem PayFi bukan untuk berspekulasi harga aset, melainkan untuk menyelesaikan tugas konkret—transfer, settlement, koleksi, dan konversi FX. Dalam skenario ini, stablecoin berfungsi lebih mirip “uang digital” daripada aset investasi. Itulah sebabnya frekuensi penggunaan stablecoin secara konsisten melampaui Bitcoin dalam flow on/off-ramp nyata.

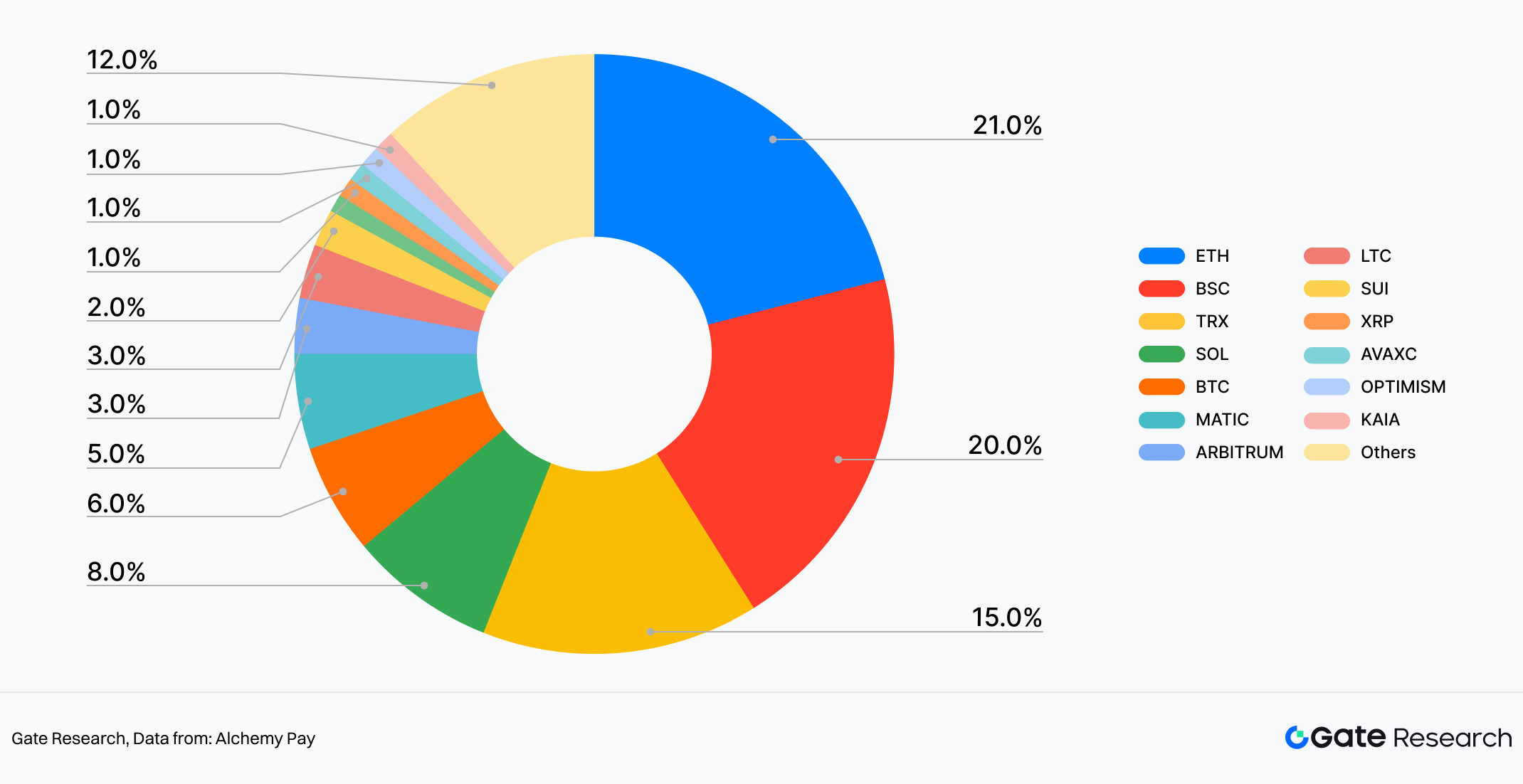

Lebih penting lagi, keunggulan stablecoin melampaui lapisan aset hingga adaptasi tingkat jaringan. Dari sampel struktur transaksi multi-chain Alchemy Pay, stablecoin tertanam di berbagai blockchain utama: Ethereum (21%), BSC (20%), TRON (15%), Solana (8%), dan Bitcoin (6%). Ini menandakan stablecoin tidak terkunci pada satu chain, melainkan menjadi penghubung likuiditas lintas ekosistem multi-chain.

Gambar 8: Dalam pangsa transaksi multi-chain, Ethereum menempati urutan pertama dengan 21%

Distribusi multi-chain ini sangat penting bagi PayFi, karena jaringan pembayaran dunia nyata tidak pernah monolitik. Bank, platform e-commerce, institusi pembayaran, dan kanal kliring sangat terfragmentasi. Nilai stablecoin terletak pada kemampuannya bergerak bebas lintas chain dan aplikasi, menyediakan unit akun dan fondasi settlement terpadu bagi aplikasi lapisan atas. Bagi merchant dan pengguna, tidak perlu tahu chain mana yang digunakan di belakang layar—yang penting settlement cepat dan biaya terkendali.

Dalam proses ini, peran stablecoin diam-diam berevolusi. Dulu, stablecoin terutama digunakan untuk trading internal bursa kripto. Kini, stablecoin memasuki skenario komersial nyata seperti e-commerce, pembayaran lintas negara, layanan berlangganan, dan settlement korporasi. Evolusi ini juga menjelaskan mengapa stablecoin sering menjadi pintu masuk pertama pengguna Web2 ke Web3. Dibanding aset kripto volatil, stablecoin menawarkan hambatan kognitif lebih rendah dan pengalaman pengguna mirip pembayaran elektronik tradisional. Pengguna masuk melalui kartu bank atau aplikasi pembayaran familiar dan langsung menerima dana digital yang dapat digunakan.

Singkatnya, tanpa stablecoin, PayFi akan tetap pada level konsep. Dengan stablecoin, integrasi pembayaran dan keuangan untuk pertama kalinya memiliki fondasi praktis dan usable.

5. Evolusi Kerangka Regulasi Global dan Dampak Pasarnya

Berbeda dengan jalur awal Web3 yang mengutamakan desentralisasi, logika pengembangan PayFi kini jelas berubah. Apakah sebuah model dapat dipahami, diterima, dan akhirnya diintegrasikan ke dalam kerangka regulasi dan keuangan yang ada semakin menjadi faktor penentu kelayakan komersial dan posisi kompetitifnya.

5.1 Regulasi Markets in Crypto-Assets (MiCA) Uni Eropa: Menetapkan “Gold Standard” Regulasi Stablecoin

Markets in Crypto-Assets Regulation (MiCA) Uni Eropa secara luas dianggap sebagai salah satu kerangka regulasi aset kripto paling komprehensif dan jelas di dunia. Tujuannya bukan menekan industri kripto, melainkan memberikan kejelasan pasar—apa yang diperbolehkan, bagaimana caranya, dan sejauh mana kepatuhan diperlukan. Pada intinya, MiCA bukan soal membatasi inovasi, melainkan membangun batasan jelas dan prediktif agar aset kripto dapat masuk ke sistem keuangan arus utama.

Dalam regulasi stablecoin, MiCA dengan jelas membedakan jenis aset kripto dan memberlakukan standar kepatuhan lebih tinggi pada stablecoin berjangkar fiat. Ini mencakup persyaratan cadangan jelas, pengungkapan transparan, struktur yang dapat diaudit, serta perlindungan agar tidak menimbulkan risiko sistemik ke sistem keuangan. Pendekatan ini memang meningkatkan ambang masuk stablecoin ke pasar UE, namun sekaligus menghapus hambatan institusional utama bagi stablecoin patuh untuk digunakan pada pembayaran lintas negara, settlement komersial, dan skenario dunia nyata lain.

Ini sangat krusial untuk PayFi. Setelah stablecoin berada di bawah kerangka regulasi jelas, bank, merchant, dan korporasi jauh lebih bersedia—dan percaya diri—untuk mengadopsi dan mengintegrasikannya ke sistem mereka. Efek MiCA adalah mengubah pertanyaan dari “bolehkah stablecoin digunakan?” menjadi “bagaimana stablecoin digunakan lebih efektif,” sehingga menjadi fondasi kokoh ekspansi PayFi.

5.2 Perkembangan Regulasi di Ekonomi Besar Lain: Menyeimbangkan Inovasi dan Risiko

Berbeda dengan pendekatan legislatif terpadu UE, ekonomi besar lain menunjukkan lanskap regulasi aset kripto yang lebih terfragmentasi. Secara umum, pasar mengeksplorasi jalur regulasi bergaya perbankan, secara bertahap membawa penerbit stablecoin dan infrastruktur kripto pembayaran ke dalam sistem pengawasan keuangan yang ada. Termasuk persyaratan manajemen cadangan, anti pencucian uang (AML), dan perlindungan konsumen. Langkah ini memang meningkatkan biaya kepatuhan jangka pendek, namun membantu mengurangi risiko sistemik jangka panjang dan memfasilitasi integrasi lebih dalam antara PayFi dan sistem keuangan tradisional.

Pada saat yang sama, sejumlah pusat keuangan internasional mengadopsi strategi regulasi lebih fleksibel. Banyak yurisdiksi Asia mengikuti model “kepatuhan-utama plus regulatory sandbox,” di mana standar kepatuhan dasar jelas, sementara perusahaan dapat menguji pembayaran lintas negara, settlement stablecoin, dan aplikasi PayFi enterprise dalam lingkungan terkendali. Inovasi regulasi ini umumnya tidak buru-buru memberi jawaban final, melainkan mengandalkan pilot untuk mengamati dinamika risiko dan manfaat dalam skenario komersial nyata.

Bagi proyek PayFi, yurisdiksi ini menjadi jembatan kritis antara Web3 dan Web2. Sikap regulasi mereka sendiri kini menjadi keunggulan kompetitif.

5.3 Bagaimana Regulasi Akan Membentuk Ulang Lanskap dan Strategi Kompetitif PayFi pada 2026

Menatap 2026, regulasi tidak lagi sekadar soal “patuh atau tidak.” Regulasi akan membentuk struktur pasar PayFi dan sifat persaingan secara mendalam. Pertama, kapabilitas kepatuhan sendiri akan menjadi penghalang utama masuk. Penyedia infrastruktur PayFi yang mampu memenuhi persyaratan regulasi lintas yurisdiksi, terintegrasi dengan jaringan pembayaran lokal, dan menawarkan pengalaman settlement andal akan jauh lebih menarik bagi klien institusi dan merchant besar.

Kedua, persaingan makin bergeser dari sekadar performa teknis ke pertarungan gabungan kepatuhan dan kapabilitas integrasi. Biaya rendah dan performa tinggi tetap penting, tapi bukan lagi satu-satunya penentu. Pemain yang paling efisien tertanam ke sistem perbankan, workflow kas korporasi, dan ekosistem pembayaran lokal lebih berpeluang mendominasi fase evolusi pasar berikutnya.

Terakhir, kejelasan regulasi akan mempercepat stratifikasi dan spesialisasi industri PayFi. Sebagian peserta akan fokus pada kliring, settlement, dan payment rails patuh—mirip penyedia infrastruktur keuangan—sementara lain membangun aplikasi dan layanan berbeda di sekitar wilayah atau use case spesifik. Secara keseluruhan, regulasi bukan menahan pertumbuhan PayFi; justru menjadi dukungan institusional yang dibutuhkan PayFi untuk bertransformasi dari pinggiran inovasi ke inti keuangan arus utama.

6. Kesimpulan dan Outlook

6.1 PayFi sebagai Hasil Tak Terelakkan—dan Katalis Inti—Konvergensi Web2–Web3

PayFi bukan sekadar pengganti sistem pembayaran tradisional. PayFi adalah hasil alami konvergensi infrastruktur pembayaran Web2 dan kapabilitas keuangan Web3, didorong oleh kematangan stablecoin, settlement berbasis blockchain, dan kerangka regulasi.

Bagi institusi keuangan tradisional, blockchain bukan lagi alat eksperimental; kini menjadi solusi praktis bagi masalah klasik seperti settlement lambat, biaya tinggi, dan proses lintas negara yang kompleks. Bagi Web3, pertumbuhan keuangan on-chain yang berkelanjutan hanya mungkin jika tertanam dalam aliran pembayaran dan pergerakan modal nyata.

Adopsi settlement USDC oleh Visa dan ekspansi multi-chain-nya membuktikan jaringan kartu tradisional tidak tergeser desentralisasi. Sementara integrasi simpanan bank, kliring, dan DeFi institusional JPMorgan di infrastruktur on-chain mencerminkan rekonstruksi alur internal dan antarbank berbasis PayFi. PayPal memilih jalur lebih berorientasi konsumen, memungkinkan aset kripto dan stablecoin masuk ke jaringan pembayaran global tanpa mengubah perilaku merchant maupun pengguna.

Bersamaan, protokol Web3-native aktif “mengurangi penekanan pada kripto” dengan mengalihkan fokus dari metrik performa on-chain ke kebutuhan pembayaran dan settlement dunia nyata. XRP Ledger terus mengintegrasi sistem settlement lintas negara bank dan korporasi, sementara Solana memperluas infrastruktur berperforma tinggi langsung ke skenario konsumsi dan arus kas nyata melalui integrasi channel pembayaran lokal dan jaringan merchant. Didukung bersama RWA, AI, dan stablecoin, aset makin ditokenisasi, dana bersirkulasi real time via stablecoin, serta pembayaran dan keuangan secara alami terkonsolidasi dalam satu kanal nilai.

Seiring jalur regulasi makin jelas dan stablecoin berfungsi sebagai lapisan settlement de facto, PayFi bukan lagi sekadar jembatan transisi Web2–Web3. PayFi berkembang menjadi katalis inti integrasi mendalam keduanya, dengan logika pengembangan lebih menyerupai upgrading infrastruktur ketimbang inovasi keuangan terisolasi.

6.2 Tren Kunci 2026–2030: Evolusi Bertahap Tiga Penggerak Inti

Berdasarkan riset terbaru dan data publik institusi seperti ARK Invest, McKinsey, dan Citibank, RWA, AI, dan stablecoin diproyeksikan bersama-sama mendorong PayFi ke fase adopsi skala besar antara 2026–2030.

Dari sisi aset, konsensus luas menyebut pasar RWA ter-tokenisasi akan tumbuh dari puluhan/seratusan miliar dolar menuju triliunan dolar. McKinsey memperkirakan pada skenario dasar, aset ter-tokenisasi lintas kategori utama dapat mencapai sekitar USD 2 triliun pada 2030, sementara skenario optimis ARK Invest jauh lebih tinggi. Aset yang sangat patuh dan aliran kas jelas—seperti obligasi pemerintah, reksa dana, kredit privat—diproyeksikan mencapai skala lebih dulu. Seiring waktu, RWA kemungkinan beralih dari “eksperimen on-chain” ke bentuk agunan dan alokasi yang diterima sistem keuangan arus utama.

Dari sisi kecerdasan, proyeksi Grand View Research menyebut pasar AI-in-finance dapat mencapai sekitar USD 41,16 miliar pada 2030, menjadi kapabilitas teknologi inti dalam sistem pembayaran dan settlement. AI akan terlibat dalam optimasi jalur pembayaran, deteksi risiko, manajemen kepatuhan, dan makin mendukung agen AI dengan kapabilitas eksekusi otonom terbatas. Dalam batas aturan dan risiko, agen ini dapat melakukan alokasi aset dan eksekusi transaksi, mendorong jaringan PayFi menuju otomatisasi dan kecerdasan lebih dalam.

Dari sisi settlement, riset Citibank dan lainnya sepakat stablecoin akan mempercepat evolusi menjadi infrastruktur pembayaran dan kliring beberapa tahun ke depan. Estimasi sirkulasi stablecoin pada 2030 berkisar USD 1,9–4 triliun, dengan pertumbuhan didorong pembayaran lintas negara, settlement e-commerce online, dan use case di pasar berkembang. Seiring peningkatan frekuensi, atribut pembayaran stablecoin makin menguat, dan di beberapa pasar berkembang bisa berfungsi sebagai “mata uang kedua,” menjadi media settlement kunci lintas jaringan dan kelas aset.

Di bawah pengaruh ketiga penggerak ini, berbagai institusi riset memperkirakan pasar pembayaran Web3 akan terus berkembang lima tahun ke depan dan mengambil peran berarti dalam lanskap pembayaran global. Pada 2030, PayFi kemungkinan berevolusi dari inovasi pinggiran menjadi salah satu infrastruktur keuangan utama penopang konvergensi Web2–Web3.

6.3 Implikasi Strategis untuk Perusahaan dan Investor

Menyikapi tren ini, PayFi tidak boleh dipandang sekadar opsi pembayaran tambahan, melainkan upgrading infrastruktur yang berpotensi membentuk ulang logika pembayaran, settlement, dan arus aset. Bagi perusahaan yang terlibat pembayaran dan settlement modal—terutama platform e-commerce lintas negara, fintech, dan korporasi multinasional—prioritasnya adalah mengevaluasi dan menguji solusi settlement berbasis stablecoin sejak dini. Ini dapat memangkas biaya lintas negara, meningkatkan efisiensi perputaran modal, serta menjaga fleksibilitas teknis untuk inovasi bisnis masa depan.

Dalam praktiknya, perusahaan sebaiknya lebih fokus pada solusi konkret PayFi sebagai integration layer ketimbang pada teknologi blockchain itu sendiri. Dibanding membangun jaringan dasar proprietary, bermitra dengan penyedia infrastruktur PayFi matang dan cepat mengintegrasikan kapabilitas stablecoin ke sistem yang ada sering kali lebih efisien dan pasti. Dalam jangka panjang, keunggulan kompetitif kemungkinan lahir dari kapabilitas mengkoordinasikan RWA dan AI via jaringan PayFi: pemilik aset dapat mengeksplorasi tokenisasi untuk meningkatkan likuiditas dan fleksibilitas pembiayaan, sementara perusahaan teknologi mengembangkan model layanan cerdas baru seputar manajemen dan optimasi aset on-chain.

Bagi investor, pada tahap awal konvergensi Web2–Web3, peluang struktural lebih terkonsentrasi di lapisan infrastruktur dan platform ketimbang inovasi aplikasi terpisah. Area kunci yang perlu dipantau: infrastruktur pembayaran dan settlement PayFi dengan kepatuhan dan skalabilitas kuat; platform RWA berfokus tokenisasi aset berkualitas dan manajemen likuiditas; serta platform agen AI yang menyediakan tools dan lingkungan operasi aktivitas ekonomi on-chain. Seiring adopsi RWA, likuiditas dan komposabilitas aset keuangan tradisional bisa direvaluasi, sehingga layak memantau institusi keuangan tradisional yang aktif mendorong tokenisasi dan upgrading teknologi. Secara keseluruhan, proses konvergensi PayFi bersifat jangka panjang, dan keputusan investasi sebaiknya menekankan penciptaan nilai berkelanjutan dan moats struktural, bukan fluktuasi jangka pendek.

6.4 Keunggulan Struktural dan Kendala Kunci PayFi: Dari Efisiensi ke Infrastruktur Institusi

Secara keseluruhan, nilai inti PayFi tidak berasal dari satu terobosan teknologi, melainkan efek majemuk dari berbagai efisiensi: settlement lebih cepat, biaya lintas negara lebih rendah, serta kemampuan pemanfaatan ulang modal selama pembayaran. Keunggulan ini mengubah pembayaran dari “cost center” menjadi “alat efisiensi modal.” Kekuatan struktural ini memberi PayFi potensi substitusi jangka panjang pada perdagangan global, e-commerce lintas negara, dan layanan keuangan di pasar berkembang, sekaligus menawarkan jalur teknologi praktis menuju inklusi keuangan.

Namun, apakah efisiensi ini dapat diterjemahkan ke peran infrastruktur stabil jangka panjang bergantung pada tiga kendala kunci. Pertama, tingkat koordinasi regulasi akan langsung menentukan batas ekspansi global PayFi. Selama masih ada perbedaan signifikan antar yurisdiksi dalam regulasi stablecoin dan pembayaran lintas negara, skala PayFi lebih mungkin tumbuh per wilayah ketimbang secara global sekaligus. Kedua, manajemen risiko sistemik tidak terhindarkan. Seiring stablecoin makin memikul fungsi settlement dan kliring, ketahanan kredit, transparansi cadangan, dan mekanisme isolasi risiko DeFi akan langsung memengaruhi kredibilitas dan stabilitas keuangan jaringan PayFi. Ketiga, skalabilitas teknologi dasar dan biaya kognitif pengguna masih membatasi kemampuan PayFi dalam waktu dekat untuk sepenuhnya mereplikasi cakupan jaringan pembayaran tradisional.

Dengan demikian, jalur evolusi PayFi lebih menyerupai upgrading infrastruktur bertahap daripada penggantian disruptif. Ukuran suksesnya bukan pada apakah PayFi menggantikan sistem pembayaran tradisional sepenuhnya, melainkan apakah mampu mencapai keseimbangan dinamis antara kepatuhan, keamanan, dan efisiensi—serta konsisten menunjukkan kinerja unggul di skenario kunci. Setelah keseimbangan ini tercapai, PayFi bukan sekadar inovasi pembayaran, melainkan komponen fondasi sistem settlement global generasi berikutnya.

Referensi:

- ESMA, https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

- Visa, https://usa.visa.com/about-visa/newsroom/press-releases.releaseId.21951.html

- JPMorgan, https://www.jpmorgan.com/insights/payments/blockchain-digital-assets/introducing-kinexys

- PayPal, https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

- Bloomberg, https://www.bloomberg.com/news/articles/2026-01-08/stablecoin-transactions-rose-to-record-33-trillion-in-2025

- The Block, https://www.theblock.co/data/decentralized-finance/total-value-locked-tvl

- Visa, https://visaonchainanalytics.com/transactions

- Stripe, https://stripe.com/resources/more/stablecoins-vs-traditional-payments

- Yahoo Finance, https://finance.yahoo.com/news/stablecoins-shake-900-billion-remittance-113000383.html?guccounter=1

- United Nations, https://policy.desa.un.org/publications/world-economic-situation-and-prospects-november-2025-briefing-no-196

- Visa, https://www.blockchain-council.org/cryptocurrency/visa-usdc-settlement-united-states/

- Visa, https://corporate.visa.com/content/dam/VCOM/corporate/services/documents/vca-ten-payment-priorities-shaping-2026.pdf

- Visa, https://www.pymnts.com/visa/2026/visa-says-stablecoin-linked-payments-cards-drive-demand-for-settlement-platform/

- Messari, https://messari.io/report/in-the-stables-jpmorgan-takes-jpm-coin-beyond-walled-gardens

- The Block, https://www.theblock.co/post/385670/jpmorgan-crypto-inflows-2026-record-130-billion-2025

- Yahoo Finance, https://finance.yahoo.com/news/paypal-stripe-other-fintech-giants-080456699.html

- Tearsheet, https://tearsheet.co/blockchain-crypto/how-paypal-is-bridging-crypto-and-commerce-through-payments/

- Yahoo Finance, https://finance.yahoo.com/news/xrp-rwa-tokenization-surged-2-155100226.html

- CoinDesk, https://www.coindesk.com/zh/business/2025/08/16/xrp-ledger-used-by-nasdaq-listed-pharma-distributor-to-power-payment-system-for-pharmacies

- SQ Magazine, https://sqmagazine.co.uk/cryptocurrency-payment-adoption-by-merchants-statistics

- SQ Magazine, https://sqmagazine.co.uk/crypto-payments-industry-statistics

- Cointelegraph, https://cointelegraph.com/research/crypto-transaction-success-rate-hinges-on-user-location-report

- TransFi, https://www.transfi.com/ph/blog/how-solana-dapps-are-using-transfi-to-onboard-users-with-usdc-via-local-payment-methods

- Prnewswire, https://www.prnewswire.com/news-releases/bitpay-brings-real-world-utility-to-the-solana-network-with-support-for-sol-and-stablecoins-302526655.html

- rwa.xyz, https://app.rwa.xyz/

- The Block, https://www.theblock.co/post/386588/tokenization-outlook-ark-invest

- McKinsey, https://www.fool.com/investing/2026/01/08/4-industries-real-world-asset-tokenization-could-t/

Gate Research adalah platform riset blockchain dan mata uang kripto yang komprehensif, menyediakan konten mendalam bagi pembaca, termasuk analisis teknis, wawasan pasar, riset industri, prediksi tren, dan analisis kebijakan makroekonomi.

Disclaimer

Investasi di pasar mata uang kripto berisiko tinggi. Pengguna disarankan melakukan riset mandiri dan memahami sepenuhnya sifat aset dan produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan akibat keputusan tersebut.

Konten ini dapat memuat atau merujuk informasi atau pandangan pihak ketiga dan disediakan hanya untuk kemudahan. Gate tidak membuat pernyataan atau jaminan terkait akurasi, kelengkapan, atau ketepatan waktu informasi tersebut. Gate juga dapat membatasi atau melarang pengguna di yurisdiksi tertentu mengakses seluruh atau sebagian layanannya; silakan merujuk ke Perjanjian Pengguna untuk detail: https://www.gate.com/legal/user-agreement.

Jika Anda yakin konten ini melibatkan pelanggaran atau sengketa hak, silakan hubungi: research@gate.me.

(Klik di bawah untuk mengakses laporan lengkap)

Gate Research adalah platform riset blockchain dan kripto yang komprehensif, menyediakan konten mendalam bagi pembaca, termasuk analisis teknis, insight terkini, ulasan pasar, riset industri, prediksi tren, dan analisis kebijakan makroekonomi.

Disclaimer

Investasi di pasar mata uang kripto berisiko tinggi. Pengguna disarankan melakukan riset independen dan memahami sepenuhnya sifat aset dan produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul akibat keputusan investasi tersebut.