Latar Belakang Desain Resolv dan Stablecoin USR

Lanskap stablecoin DeFi saat ini terbagi menjadi tiga kategori utama: cadangan yang didukung fiat seperti USDC, model over-collateralized seperti MakerDAO, dan kemunculan terbaru "structured stablecoin". USR milik Resolv termasuk dalam kategori ketiga ini, dengan tujuan meningkatkan efisiensi modal sekaligus menjaga stabilitas harga.

Desain USR tidak mengandalkan satu model kolateral, melainkan mengintegrasikan strategi hedging dengan mekanisme risk tranching. Protokol biasanya menjaga stabilitas nilai aset bersih dengan melakukan hedging terhadap ETH atau aset volatil lainnya serta membentuk struktur "risk pool", di mana peserta tertentu menyerap kerugian pertama pada situasi ekstrem. Secara teori, pendekatan ini meningkatkan pemanfaatan modal, namun juga berarti sistem tidak lagi menjadi loop on-chain yang tertutup—melainkan bergantung pada operasi terkoordinasi dari berbagai komponen.

Kombinasi "struktur berlapis dan ketergantungan eksternal" ini membuat sistem lebih efisien dalam kondisi pasar normal, tetapi meningkatkan eksposur terhadap risiko sistemik pada situasi abnormal.

Ulasan Serangan Lengkap: Dari Minting hingga Cash Out

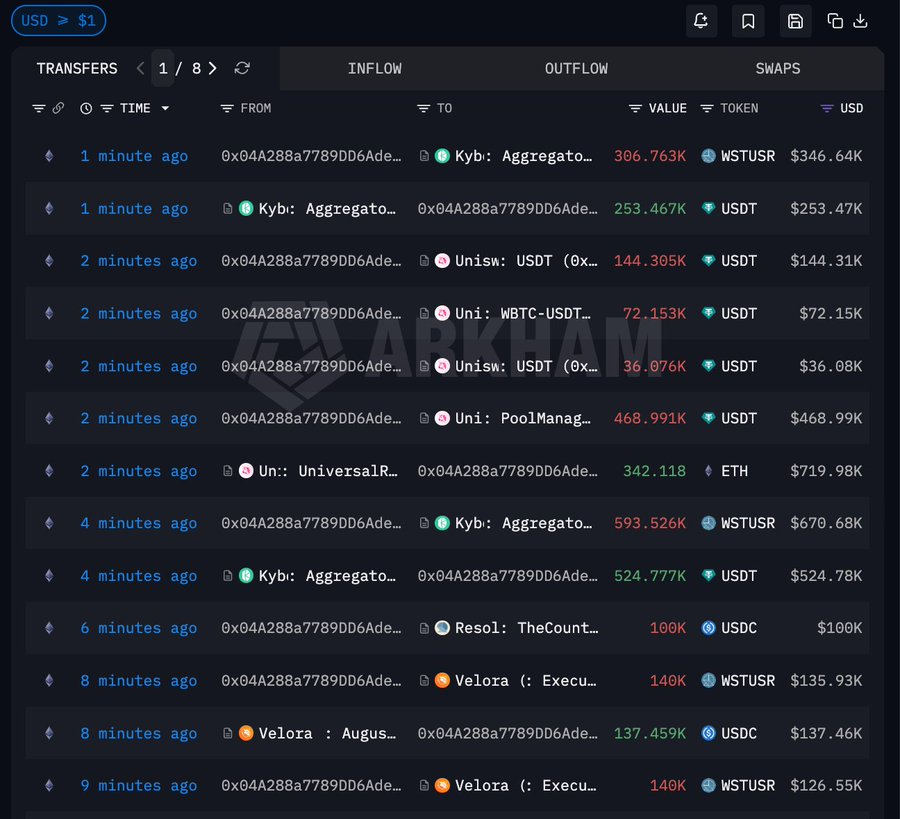

Aktivitas on-chain menunjukkan serangan terhadap Resolv sangat terstruktur, mengikuti pola klasik: "minting tanpa kolateral → ekstraksi likuiditas → transfer nilai".

Sumber: Arkham

Sumber: Arkham

Penyerang memasuki sistem dengan sekitar 100.000 USDC sebagai modal awal, melewati mekanisme verifikasi krusial, dan langsung melakukan minting sekitar 50 juta USR. Inilah inti serangan, karena sistem secara keliru mengizinkan penerbitan stablecoin dalam jumlah besar tanpa kolateral memadai, sehingga menciptakan "likuiditas tidak didukung" secara masif.

Setelah minting awal, penyerang tidak langsung melikuidasi seluruh aset. Sekitar 35 juta USR dikonversi menjadi wstUSR, mengubah format aset agar lebih mudah masuk ke berbagai skenario likuiditas atau menghindari pembatasan tertentu, sekaligus meningkatkan efisiensi penebusan berikutnya.

Selanjutnya, penyerang secara sistematis menukar wstUSR dengan USDC dan USDT, secara bertahap menarik aset riil dari pool likuiditas stablecoin. Pada fase ini, automated market maker (AMM) menyerap tekanan jual secara pasif, menguras aset berkualitas di pool dan menyebabkan harga USR turun tajam—sebuah contoh klasik liquidity run.

Setelah stablecoin dikonversi menjadi cash, penyerang juga menukar sebagian USDT menjadi ETH, mengakumulasi sekitar $4,55 juta dalam ETH. Langkah ini mengalihkan aset ke token utama yang lebih likuid dan sulit dibekukan, sehingga nilai tetap terjaga dan risiko terisolasi.

Analisis Kerentanan Inti: Pemecahan Mekanisme Kepercayaan Sistem

Insiden ini berbeda dari eksploitasi DeFi pada umumnya yang menargetkan kerentanan kode smart contract. Sebaliknya, insiden ini lebih menyerupai pelanggaran pada titik masuk kepercayaan sistem.

Banyak protokol DeFi modern mengandalkan lebih dari sekadar logika on-chain untuk operasi penting seperti minting, likuidasi, atau penyesuaian parameter. Mereka menambahkan lapisan verifikasi ekstra—otorisasi tanda tangan, layanan backend, atau data oracle. Komponen-komponen ini membentuk "extended trust model". Jika satu tautan terganggu, bahkan logika on-chain yang ketat dapat menghasilkan hasil keliru.

Berdasarkan sifat serangan ini, dapat disimpulkan bahwa masalah kemungkinan berasal dari salah satu hal berikut: bypass kontrol tanda tangan atau izin, kegagalan logika verifikasi dalam kondisi tertentu, atau manipulasi sumber data off-chain. Terlepas dari detailnya, kelemahan umum adalah sistem secara keliru mengenali "state tanpa kolateral" sebagai "state sah".

Jenis kerentanan ini sangat berbahaya karena sulit dideteksi melalui audit kode. Sebaliknya, kerentanan bergantung pada ketelitian arsitektur sistem secara keseluruhan.

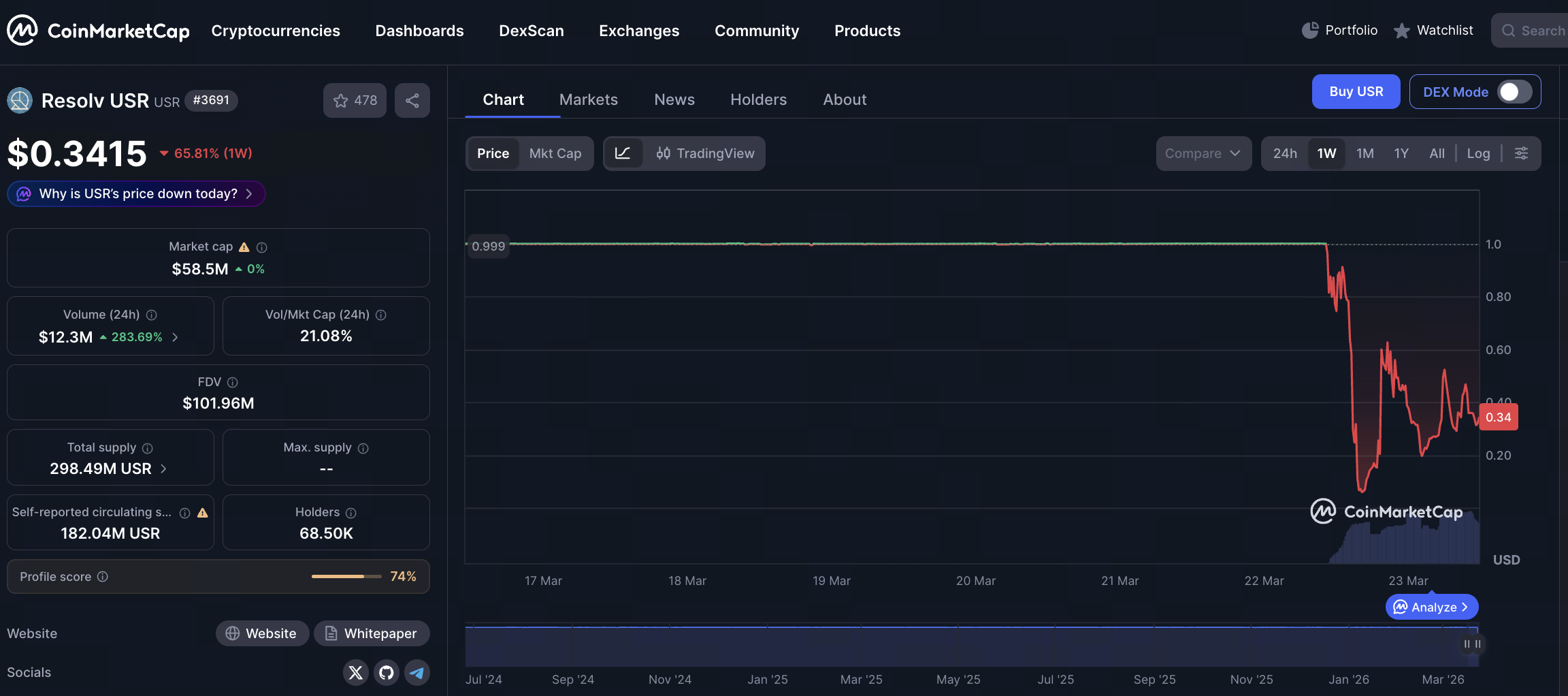

Proses Depegging: Bagaimana Likuiditas Terkuras dengan Cepat

Dalam sistem stablecoin, menjaga peg tidak hanya bergantung pada mekanisme teoretis tetapi juga pada struktur pasar riil. Ketika aset tidak bernilai masuk ke sistem dalam jumlah besar, likuiditas—bukan logika protokol—biasanya menjadi yang pertama runtuh.

Proses depegging USR mengikuti pola ini. Ketika 80 juta token tanpa kolateral masuk ke pool likuiditas, pasar langsung menjadi tidak seimbang: arbitrageur dan penyerang terus-menerus menjual USR sementara USDC dan USDT secara stabil ditarik dari pool. Karena AMM menggunakan penetapan harga berbasis rasio aset, penjualan satu sisi dengan cepat menekan harga USR.

Beberapa fenomena klasik muncul: harga turun dari hampir $1 ke level sangat rendah dalam waktu singkat, aset berkualitas di pool cepat habis, dan slippage perdagangan melebar secara signifikan. Faktor-faktor ini bersama-sama membuat mekanisme koreksi arbitrase tidak efektif, akhirnya menyebabkan harga jatuh bebas.

Akibatnya, "stable peg" gagal, karena kondisi utama untuk menjaga peg—likuiditas yang cukup dan sehat—sudah hancur.

Struktur Kerugian: Bagaimana Risiko Menyebar di Sistem

Fitur utama dari peristiwa ini adalah kerugian tidak terpusat pada satu pihak, melainkan menyebar secara berlapis di struktur DeFi. Penyedia likuiditas terdampak pertama, karena USDC dan USDT mereka ditarik dari pool untuk ditukar dengan USR yang nilainya menurun drastis. Pemegang stablecoin juga mengalami penurunan harga langsung, sehingga nilai portofolio mereka berkurang.

Pada saat yang sama, pengguna di pasar lending ikut terdampak. Ketika USR digunakan sebagai kolateral atau bagian dari pasangan trading, volatilitas harga memicu mekanisme likuidasi, memaksa beberapa pengguna menutup posisi. Dalam beberapa arsitektur, risk pool atau mekanisme asuransi dirancang untuk menyerap guncangan, tetapi dalam kondisi ekstrem, struktur ini sering kali tidak mampu menanggung seluruh kerugian.

Secara keseluruhan, transmisi risiko ini memperlihatkan "reaksi berantai" yang jelas: kegagalan pada satu tautan dengan cepat berkembang menjadi masalah sistemik.

Memikirkan Ulang Mekanisme Stablecoin: Menyeimbangkan Efisiensi dan Keamanan

Insiden Resolv USR menyoroti dilema lama: trade-off antara efisiensi dan keamanan dalam desain stablecoin. Untuk meningkatkan efisiensi modal, semakin banyak proyek yang menurunkan rasio kolateral, menerapkan strategi hedging, atau mengadopsi struktur kompleks. Namun, optimalisasi ini meningkatkan kompleksitas sistem.

Kompleksitas yang lebih tinggi menciptakan lebih banyak permukaan serangan potensial, termasuk manajemen izin, sumber data, dan jalur eksekusi. Tanpa redundansi dan perlindungan yang memadai, sistem menjadi rentan terhadap peristiwa ekstrem. Desain yang sangat bergantung pada likuiditas juga membuat kepercayaan pasar menjadi faktor krusial. Ketika kepercayaan goyah, mekanisme stabilisasi harga sulit berfungsi secara mandiri.

Dalam konteks ini, mengandalkan "model canggih" saja tidak bisa menyelesaikan masalah dan bahkan dapat menambah risiko baru jika tidak divalidasi secara menyeluruh.

Kesimpulan: Stablecoin DeFi Memasuki Fase Risiko Kompleksitas Tinggi

Singkatnya, serangan USR bukanlah insiden terisolasi, melainkan penanda penting dalam evolusi stablecoin DeFi. Industri bergerak dari "risiko model sederhana" ke "risiko sistem kompleks", dengan vektor serangan bergeser dari kerentanan kontrak individu ke pelanggaran struktur berlapis. Penyerang mengeksploitasi mekanisme kepercayaan sistem untuk melakukan minting token tanpa kolateral dan mengekstraksi nilai melalui pasar likuiditas. Proses ini menyebabkan kerugian ekonomi langsung dan pukulan nyata terhadap kepercayaan pasar.

Untuk desain stablecoin di masa depan, insiden ini menjadi peringatan jelas: dalam mengejar efisiensi dan inovasi, perlu menilai ulang batas sistem dan asumsi kepercayaan. Hanya dengan membangun redundansi keamanan dan mekanisme isolasi yang kokoh di tingkat arsitektur, stabilitas sejati dapat dijaga dalam lingkungan kompleks.