Vault dan Channel Manajemen Aset On-Chain

“

Tidak peduli seberapa banyak kebohongan disebarkan, kebenaran tetap akan bersinar.

Para raksasa manajemen aset semakin tertarik pada vault on-chain, dan mimpi DeFi untuk menjadi arus utama mulai terwujud.

Ini masa terbaik: BlackRock membeli token $UNI, Apollo berkomitmen untuk membeli ratusan juta dolar token $Morpho, dan Wall Street secara kolektif optimis terhadap masa depan DeFi.

Ini masa terburuk: BlackRock, Blackstone, dan Blue Owl menghadapi gelombang penarikan terfokus, sementara pendiri Aave memperingatkan bahwa Wall Street menggunakan RWA sebagai channel keluar likuiditas.

Krisis selalu menawarkan harga murah yang langka. Ketika harga aset diprediksi meningkat, pemain baru bersemangat masuk tanpa terlalu memperhatikan risiko yang ada.

Apapun namanya—DeFi, RWA, Vault—keuangan on-chain harus menerima lapisan manis dan membalas. Hanya dengan menghancurkan tatanan lama, Eden baru dapat dibangun.

Anda bahkan bisa membuat apel manis ini nyata—risk-free rate.

Mimpi Risk-Free Rate

“

Membangun pasar risk-free rate berbasis stablecoin yang didukung aset on-chain adalah satu-satunya cara untuk memperoleh daya tawar terhadap raksasa manajemen aset tradisional.

Mari mulai dari pertanyaan utama: Mengapa DeFi masih belum memiliki risk-free rate?

Atau, bagaimana US Treasuries bisa menjadi narasi linear untuk benchmark rate DeFi?

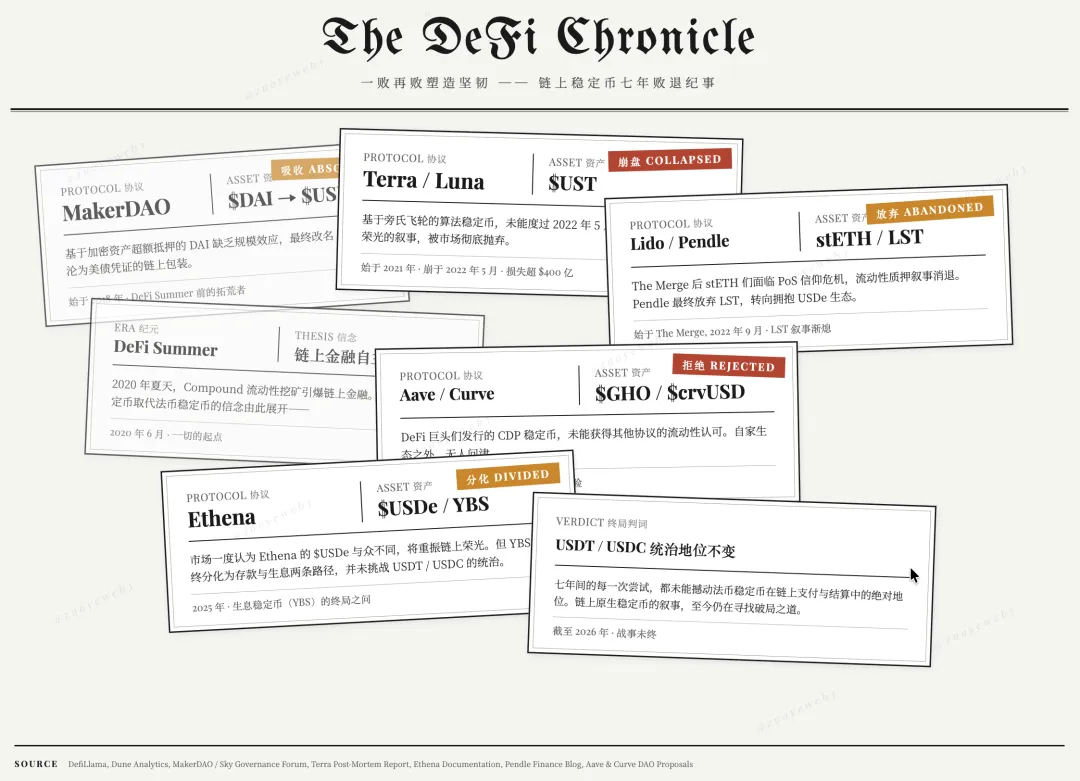

Keterangan Gambar: Stablecoin Chronicle

Sumber Gambar: @zuoyeweb3

Keterangan Gambar: Stablecoin Chronicle

Sumber Gambar: @zuoyeweb3

Sejak DeFi Summer 2020, rangkaian kegagalan membangun ketahanan:

-

Pada 2018, DAI yang didukung aset kripto belum memiliki efek skala; $USDS akhirnya menjadi sertifikat bagi US Treasuries

-

Pada 2021, $UST sebagai stablecoin berbasis ponzi tidak bertahan dari krisis penarikan 2022, dan kisah membangun stablecoin algoritmik pun ditinggalkan

-

Pada 2022, setelah The Merge, stETH menghadapi krisis kepercayaan PoS, dan Pendle akhirnya meninggalkan LST untuk USDe

-

Pada 2023/24, stablecoin CDP yang diterbitkan raksasa DeFi seperti Aave dan Curve tidak diakui oleh protokol lain

-

Pada 2025, pasar sempat percaya $USDe dari Ethena luar biasa, berharap mengembalikan kejayaan on-chain. Namun, stablecoin penghasil yield akhirnya terpecah menjadi aktivitas deposit dan yield, gagal menantang dominasi USDT/USDC di domain masing-masing.

Faktanya jelas: Bukan USDT yang mengambil keuntungan pengguna, melainkan DeFi memilih efek skala USDT/USDC.

Menukar $300 miliar keuntungan Treasury untuk fondasi perdagangan pasar berarti DeFi dan pasar kripto tidak kehilangan apapun.

Namun, apa biayanya?

Biayanya bukanlah kejahatan Tether yang mengambil keuntungan, atau egoisme bank yang melarang yield, seperti yang dituduhkan Coinbase dan Donald Trump Jr.

Masalah sebenarnya adalah US Treasuries sebagai risk-free rate ditransmisikan ke chain melalui stablecoin, namun Treasury adalah aset pemerintah AS yang bertindak tanpa memperhatikan sentimen on-chain.

Inilah alasan fundamental runtuhnya token economics: UNI bergantung pada A16Z, A16Z bergantung pada pendanaan dolar, dolar mewakili US Treasuries, sehingga UNI hanyalah derivatif tingkat empat dari Treasury. Kenapa tidak langsung membeli Treasury dan menghilangkan perantara?

US Treasuries adalah benchmark DeFi de facto, namun DeFi hanya bisa menerima secara pasif dan tidak dapat berinteraksi dua arah. Inilah akar dari semua kebahagiaan dan penderitaan.

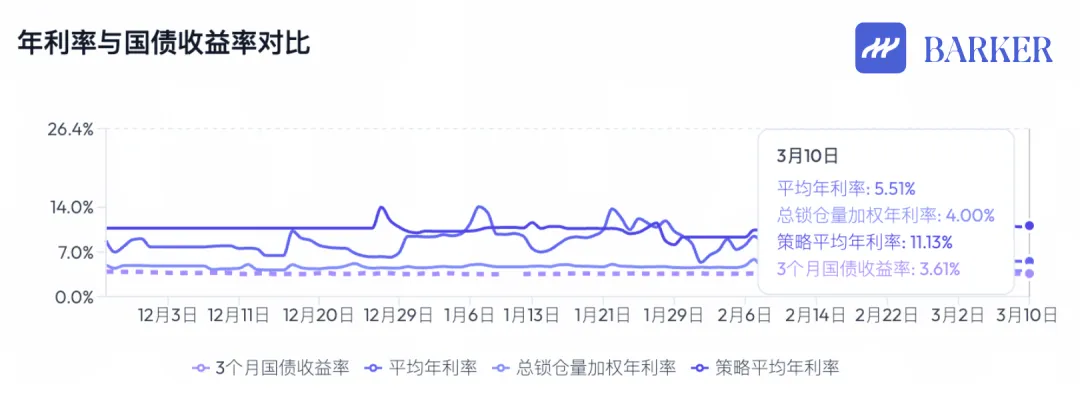

Keterangan Gambar: Perbandingan Yield Stablecoin On-Chain Tahunan dan US Treasuries

Sumber Gambar: @BarkerMoneyX

Keterangan Gambar: Perbandingan Yield Stablecoin On-Chain Tahunan dan US Treasuries

Sumber Gambar: @BarkerMoneyX

Upaya menyelamatkan DeFi tidak pernah berhenti. Meski token economics dan struktur governance DAO runtuh, arah utama DeFi tetap jelas:

-

Investasi dan pembiayaan fixed-rate, sistem grading risiko yang diakui, pinjaman kredit tanpa jaminan –> Ini akan mendorong fase pasar berikutnya, dengan produk mass-market tertentu;

-

Periode ekspansi chain publik, exchange, dan protokol DeFi telah berakhir. Bentuk baru adalah Vault (vault manajemen aset). Meski belum pasti Vault akan menjadi produk mass-market, ini menandai awal fase baru.

Penting dicatat, chain publik dan exchange bukan lagi channel utama penangkapan nilai, namun bukan berarti mereka usang. Fase inflasi harga aset mereka telah berakhir, dan hanya pertumbuhan linear yang stabil yang tersisa.

Ini terkait hubungan progresif antara UNI dan US Treasuries. Aave dan Morpho lebih mirip manajemen aset itu sendiri; bisnis mereka minim narasi namun tetap esensial bagi industri.

Produk unggulan sesungguhnya adalah Vault berbasis chain publik dan protokol DeFi, dirancang untuk adopsi massal, didiversifikasi dengan aset RWA, dan mampu memicu mekanisme inflasi harga aset.

Untuk adopsi massal, Curator bekerja sama dengan exchange. Morpho menggunakan Stakehouse untuk masuk ke Coinbase, sementara Aave memakai alat seperti Metamask dan kartu U untuk memperluas basis pengguna retail.

Untuk aset RWA, Curator bermitra dengan kustodian seperti Galaxy, terus berpindah antara aset kripto dan dunia nyata—misalnya Grove membeli obligasi CLO Galaxy.

Namun, yang hilang adalah Vault yang memicu inflasi harga aset. Bahkan sebelum gelombang manajemen aset on-chain berskala besar ini, token BUILD milik BlackRock sudah diluncurkan, dan USYC dari Circle mendukung yield, namun belum ada yang mereplikasi kesuksesannya sendiri.

Absennya native token untuk Vault tidak terlalu penting. Inflasi harga aset adalah mekanisme: saham, properti, obligasi, tulip, kartu grafis, dan Mac Mini memiliki siklus harga masing-masing. Vault hari ini hanyalah kotak hitam yield, dan belum menyelesaikan dua masalah utama:

-

Dari mana yield tinggi sebenarnya berasal?

-

Bagaimana risiko tinggi sebenarnya dikelola?

“

Bentuk channel terus berevolusi; Vault bukanlah titik akhir.

Industri kripto berkembang pesat. Sampai tahun ini, tidak terbayangkan sistem keuangan global benar-benar berpindah ke on-chain, namun kini sudah menjadi kenyataan yang tak terbantahkan.

Masih terlalu dini untuk merayakan. RWA masih sekadar sumber pendanaan, Vault masih permainan deposit yang membosankan, dan Curator belum menunjukkan efek brand. Vault white-label seperti Veda sangat mirip SaaS, Curator hanya memperoleh biaya manajemen.

Ini kurang imajinasi untuk inflasi harga. Jika manajemen aset tradisional dengan skala $2 triliun bertahan dari siklus sulit, sulit membayangkan Vault bisa bertahan dari hal serupa.

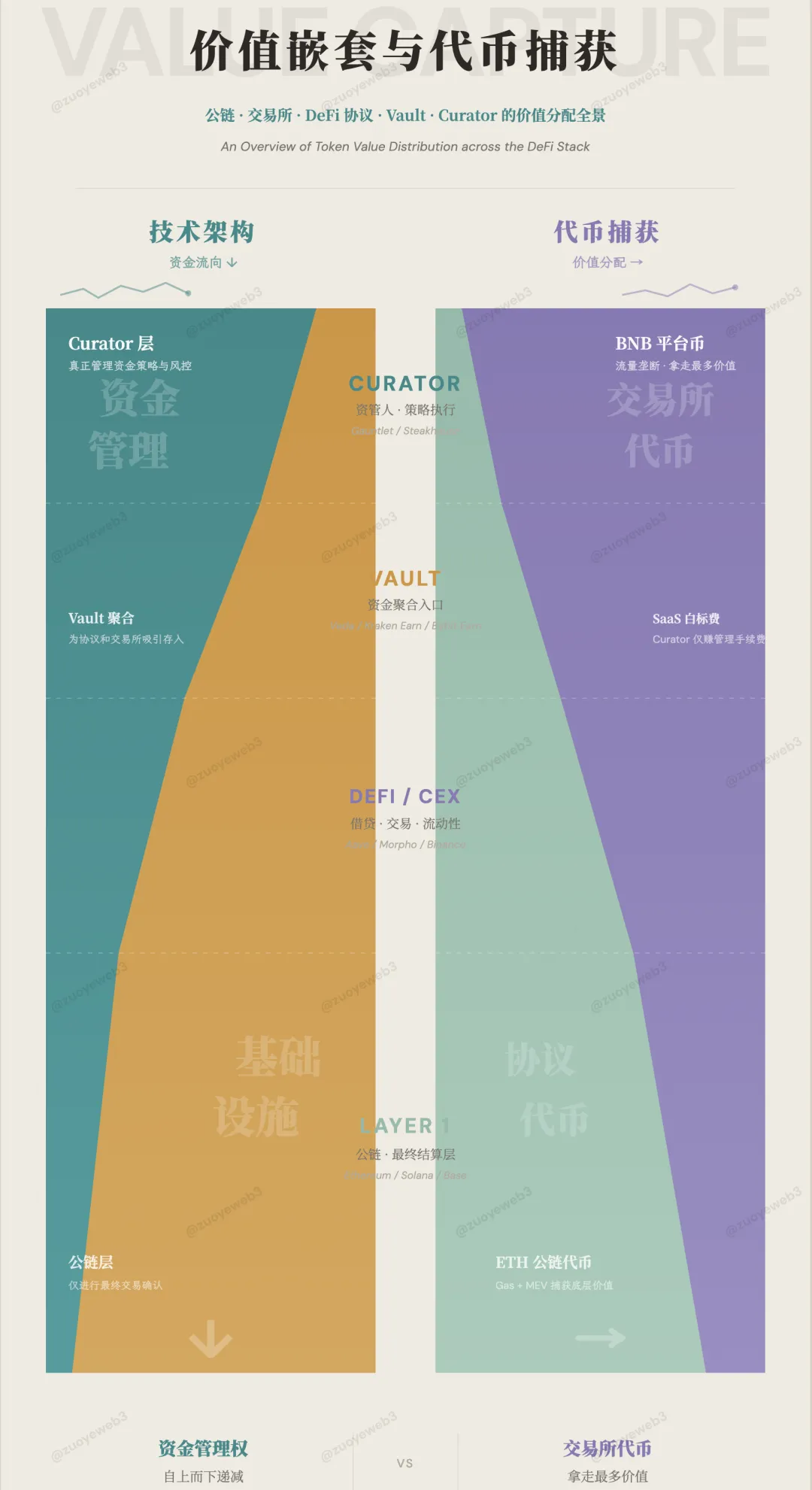

Keterangan Gambar: Aliran Modal dan Distribusi Nilai

Sumber Gambar: @zuoyeweb3

Keterangan Gambar: Aliran Modal dan Distribusi Nilai

Sumber Gambar: @zuoyeweb3

Manajemen aset on-chain tidak digerakkan oleh sentimen sesaat. Dalam beberapa hal, ini seperti IOE perbankan—tidak ada jalan kembali ke era kertas. Bahkan Spark mulai menyatukan penyesuaian posisi CEX/DEX untuk kalkulasi margin, dan DeFi menjadi langkah berikutnya bagi TradFi.

Permainan terbesar siklus ini adalah apakah Vault, setelah menyerap cukup modal, akan memicu pembentukan risk-free rate.

Saat DeFi Summer, TVL adalah metrik utama. Volume modal dipetakan ke pengali kekayaan token, mendorong mining, airdrop, studio, dan Binance Alpha. Logika inti: “proyek butuh lebih banyak modal untuk mendukung pertumbuhan token.”

Namun, Vault kini menghadapi permintaan deposit tinggi namun tidak dapat mendukung tokennya sendiri. Bahkan jika Morpho merebut pangsa pasar dari Aave, tidak dapat memicu lonjakan token.

Lebih jauh lagi, Hyperliquid versus Binance, Lighter versus Hyperliquid—ukuran pasar dan harga token mereka sangat terbalik. Ini perubahan besar yang belum pernah terjadi di DeFi.

Di satu sisi, infrastruktur lama terus menyedot nilai. Misalnya, setelah efek listing hilang, $BNB seharusnya turun, namun CEX masih memiliki jauh lebih banyak pengguna dibanding seluruh ekosistem on-chain + DeFi. Ironisnya, exchange adalah satu-satunya tempat dengan pengguna retail, sementara protokol DeFi seperti Aave dan Morpho menjadi domain segelintir profesional.

Dalam konteks ini, risiko tinggi Vault dan Curator berasal dari kode dan struktur:

-

Bahasa pemrograman kontrak immutable Curve menimbulkan masalah, dan tim xUSD mencetak token secara sepihak

-

Aave mengakhiri harmoni semu antara DAO dan tim pengembang, dan Re7 memberi pukulan pada kredibilitas manajemen aset on-chain

Jadi, dari mana yield tinggi Vault dan Curator berasal?

Bukan dari arbitrase regulasi, biaya HLP, atau insentif token, namun banyak yang masih terpaku pada tiga hal ini, percaya bahwa kepatuhan di keuangan tradisional menciptakan kredibilitas too-big-to-fail.

Mereka benar-benar lupa bahwa token economics sudah runtuh, namun deposit Vault terus tumbuh. Sky sangat terintegrasi ke sistem Morpho, dan masa depan Aave V4 bersifat institusional sekaligus modular.

Selain itu, artikel ini berulang kali menekankan bahwa skala modal Vault belum memicu mekanisme inflasi harga. Inilah dilema struktural Vault.

Yield Vault pada dasarnya berasal dari efisiensi perdagangan pasar global. Jika CEX tidak menawarkan Vault tertentu, maka alokasi on-chain menjadi kebutuhan, dan Curator personal sangat cocok menavigasi beragam peserta.

Bahkan di pasar global TradFi seperti saham AS, pembukaan akun, waktu perdagangan, dan pembatasan proses sangat panjang. Bukan berarti perpindahan bertahap ke perdagangan 24/7 dan DTCC on-chain hanya untuk arbitrase, bukan?

Pertanyaan akhir: Mekanisme apa yang dapat memicu inflasi harga aset dan menciptakan pengali pasar legendaris dari deposit Vault?

Dengan kata lain, apa yang kurang antara Vault dan inflasi harga aset?

Channel yang kurang—channel untuk coupling modal. Curator personal menghambat komposabilitas Lego DeFi.

Saat ini, CEX bertindak sebagai placeholder, masih menjadi titik persilangan modal tercepat.

Merujuk evolusi Perp DEX, perebutan pangsa pasar kontrak CEX, dan sumber pendanaan RWA—semua bersaing untuk pasar CEX.

CEX hanya memiliki stok; mereka tidak dapat menyelesaikan masalah akuisisi pengguna, apalagi membantu Vault menjangkau ratusan juta pengguna. Vault memulai sebagai produk white-label, namun akhirnya harus membangun super factory sendiri.

Saya berspekulasi channel akan berbentuk produk Broker tertentu.

Dengan spesialisasi yang meningkat, exchange—super app yang mengintegrasikan deposit/withdrawal, perdagangan, kustodi, dan kliring—akan perlahan terpecah menjadi bisnis terpisah. Kerangka kepatuhan ADGM Binance Abu Dhabi sudah terbagi menjadi tiga segmen.

Ini secara fundamental meningkatkan profesionalisme penanganan modal, memanfaatkan ledger terintegrasi blockchain, dan menuntut Vault serta Curator berkoordinasi secara terpusat.

Merujuk Neobroker seperti Robinhood dan Trade Republic yang menarik pengguna retail muda ke perdagangan profesional lalu membangun model bisnis manajemen aset dan kekayaan, pendekatan stablecoin sebagai frontend, Vault dikelola Curator lebih efisien.

Singkatnya, Binance memonopoli aliran modal, BNB memperoleh empowerment maksimal, dan Broker akan menangani interaksi modal. Bentuk aset tertentu—atau bahkan aliran bisnis murni—sangat menguntungkan. Pada akhirnya, Robinhood hanyalah market maker yang menguntungkan dalam penyamaran.

Kesimpulan

“

Dibandingkan kode dan perdagangan, regulasi dan token tampak lebih stabil.

Siklus kredit privat dan RWA terputus, dan desakan menerbitkan Dokumen 402 terasa seperti ramalan. DeFi bukan tidak mampu menjadi channel keluar likuiditas, namun kurang mekanisme inflasi harga aset.

-

Manajemen Aset ≈ Aave/Morpho, perlahan akan menjadi seperti chain publik, mengakhiri misi historisnya. Mereka akan bertahan jangka panjang, namun hanya mengalami pertumbuhan skala dan harga token yang stabil;

-

Vault & Curator ≈ Manajer dana bintang, cepat mengakuisisi klien dan memonopoli pasar. Tanda-tanda raksasa industri mulai muncul, namun apakah mereka dapat terus menangkap nilai tinggi masih belum pasti;

-

Channel ≈ CEX (sementara), sebenarnya memiliki ruang inovasi terbesar, memungkinkan kebebasan modal, dan akan selalu mendapat reward tertinggi.

Pasar global yang sangat efisien kini berjalan di chain publik tanpa token tradisional. Inilah tantangan era berikutnya, dan semua orang harus menjawabnya.

Pernyataan:

-

Artikel ini diterbitkan ulang dari [Zuoye Waibo Mountain], dengan hak cipta milik penulis asli [Zuoye Waibo Mountain]. Jika Anda memiliki keberatan terhadap publikasi ulang ini, silakan hubungi tim Gate Learn, yang akan menanganinya sesuai prosedur terkait.

-

Disclaimer: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

-

Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Tanpa menyebut Gate, dilarang menyalin, mendistribusikan, atau memplagiat artikel terjemahan.