Data Epiq AACER yang dirilis oleh American Bankruptcy Institute (ABI) menunjukkan bahwa total pengajuan kebangkrutan di Amerika Serikat pada kuartal pertama 2026 (Januari hingga Maret) mencapai 150.000 perkara, naik 14% dibanding periode yang sama tahun lalu sebanyak 132.000 perkara. Baik kategori konsumen maupun bisnis sama-sama menunjukkan pertumbuhan. Di antaranya, pengajuan kebangkrutan Bab 5 untuk usaha kecil melonjak 67%, yang merupakan kenaikan tertinggi di antara semua kategori.

Analisis Lengkap Pengajuan Kebangkrutan Q1 2026: Rincian Kenaikan per Kategori

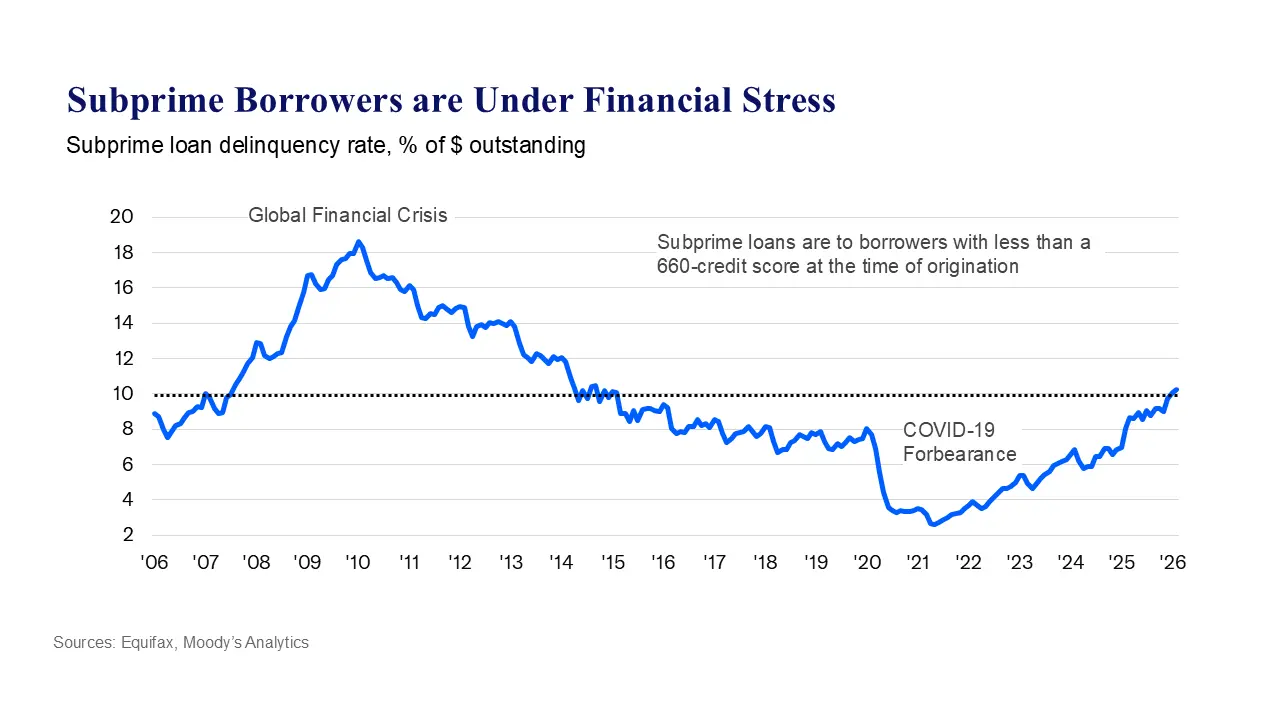

(Sumber: Equifax)

(Sumber: Equifax)

Kenaikan pengajuan kebangkrutan kali ini mencakup individu dan perusahaan; dari jumlah pengajuan hingga distribusi kategori, semuanya menunjukkan perluasan yang menyeluruh:

Jumlah Pengajuan Kebangkrutan dan Kenaikan Utama

Bab 5 (Chapter 5) restrukturisasi usaha kecil: dari 499 kasus melonjak menjadi 833 kasus, kenaikan 67%, dampak paling berat

Bab 11 (Chapter 11) restrukturisasi bisnis: dari 1.764 kasus meningkat menjadi 2.422 kasus, kenaikan 37%

Bab 7 (Chapter 7) likuidasi individu: menjadi 89.259 kasus, kenaikan 17%

Bab 13 (Chapter 13) rencana pembayaran kembali individu: menjadi 51.962 kasus, kenaikan 8%

Total pengajuan kebangkrutan konsumen: mencapai 141.573 kasus

Usaha kecil dalam gelombang kebangkrutan kali ini terdampak jauh lebih parah daripada perusahaan besar; kenaikan Bab 5 sebesar 67% mengungkap bahwa arus kas usaha kecil dan menengah secara umum telah mencapai titik kritis.

Empat Akar Struktural Gelombang Kebangkrutan

Analisis Amy Quackenbos mengarah pada empat tekanan sistemik yang saling menguatkan, bukan disebabkan oleh satu peristiwa tunggal.

Inflasi yang terus berlanjut: biaya hidup dan biaya produksi sama-sama tetap tinggi; pendapatan yang dapat dibelanjakan keluarga tertekan; margin keuntungan perusahaan terus menyempit; dan kebutuhan pinjaman dipaksa meningkat untuk menutup kesenjangan.

Lingkungan suku bunga tinggi: kebijakan pengetatan The Fed secara langsung mendorong biaya pembiayaan; bukan hanya tekanan untuk pinjaman baru makin berat, tetapi kesulitan untuk membiayai ulang utang lama juga meningkat secara signifikan; banyak perusahaan dan rumah tangga sudah tidak mampu mempertahankan struktur pembayaran kembali.

Penyempitan kredit: lembaga keuangan mengencangkan standar pemberian pinjaman di tengah meningkatnya risiko kredit macet; saluran kredit bagi usaha kecil dan peminjam berisiko (subprime) menjadi yang pertama terkena dampak.

Ketidakstabilan global: gejolak geopolitik terus mengganggu rantai pasok dan biaya energi, menekan kepercayaan konsumen dan minat investasi perusahaan.

Laporan keuangan rumah tangga dari Federal Reserve Bank of New York memberikan bukti kuantitatif: hingga akhir kuartal keempat 2025, total utang rumah tangga AS mencapai 18,8 triliun dolar AS, saldo kartu kredit mencapai 1,28 triliun dolar AS, dan tingkat tunggakan untuk hipotek serta pinjaman mahasiswa juga memburuk secara signifikan. Hingga bulan Februari, lebih dari 10% utang yang belum dilunasi para peminjam subprime sudah berada dalam kesulitan, dan kondisinya sudah demikian sebelum konflik Timur Tengah saat ini meningkat.

Respons Kebijakan dan Prospek: Sebelum 2027, Kemungkinan Sulit Pulih Sepenuhnya

Menghadapi lonjakan cepat pengajuan kebangkrutan, Kongres AS sedang membahas rancangan undang-undang terkait langkah penanganan. Legislasi yang diajukan bersama oleh Senator Grassley dan anggota DPR Klein berencana untuk menaikkan secara permanen ambang batas restrukturisasi kebangkrutan Bab 11 menjadi 7,5 juta dolar AS, serta menaikkan batas utang pribadi Bab 13 menjadi 2,75 juta dolar AS, agar lebih banyak perusahaan dan individu dapat merestrukturisasi utang melalui kerangka hukum.

Namun, peredaan tekanan yang bersifat mendasar kemungkinan tidak akan datang dengan cepat. International Monetary Fund (IMF) memprediksi bahwa tingkat inflasi AS baru bisa turun kembali ke target 2% pada awal 2027, yang berarti biaya pinjaman yang tinggi mungkin akan bertahan hingga tahun depan. Pada periode yang sama, ukuran utang pemerintah AS menembus 39 triliun dolar AS; ruang fiskal makin menyempit; apakah tindakan legislatif dapat memberikan efek bantuan yang nyata sebelum akhir kuartal kedua masih merupakan variabel yang sangat tidak pasti.

Pertanyaan yang Sering Diajukan

Apa penyebab utama lonjakan pengajuan kebangkrutan AS pada kuartal pertama 2026?

Asosiasi Bankir Amerika Serikat menyatakan bahwa gelombang kebangkrutan ini digerakkan oleh empat faktor struktural utama: tekanan inflasi yang terus menekan arus kas, suku bunga tinggi yang meningkatkan biaya pembiayaan, penyempitan kredit yang membatasi penyaluran dana, serta meningkatnya ketidakstabilan global yang menambah tekanan pada keseluruhan ekonomi; keempatnya saling menguatkan, dan tidak dipicu oleh satu peristiwa saja.

Mengapa pengajuan kebangkrutan usaha kecil naik hingga 67%?

Usaha kecil tidak memiliki kemampuan penyangga keuangan seperti perusahaan besar; di bawah tekanan ganda penyempitan kredit dan biaya pinjaman yang tinggi, risiko arus kas menjadi lebih terkonsentrasi. Perlindungan kebangkrutan Bab 5 dirancang khusus untuk usaha kecil; lonjakan jumlah pengajuannya secara langsung mencerminkan memburuknya rantai dana usaha kecil dan menengah secara umum.

Kapan gelombang kebangkrutan AS berpotensi berbalik?

IMF memprediksi bahwa inflasi AS baru bisa turun ke target 2% pada awal 2027, sehingga lingkungan suku bunga tinggi kemungkinan bertahan hingga tahun depan. Rancangan undang-undang yang menaikkan ambang perlindungan kebangkrutan masih dalam pembahasan; dalam jangka pendek, jumlah pengajuan kebangkrutan mungkin masih tetap tinggi. Tren data kuartal kedua merupakan indikator penting yang perlu diperhatikan.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.