Ringkasan

-

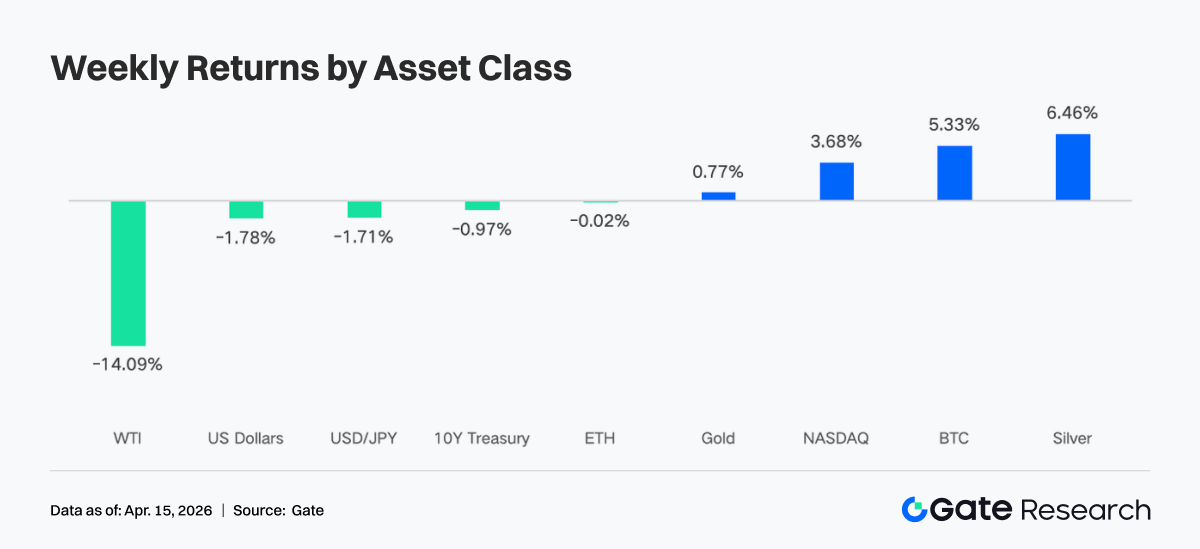

Sepanjang pekan lalu, pasar digerakkan oleh meredanya ketegangan geopolitik, inflasi yang menurun, dan ekspektasi kebijakan yang stabil. Harga minyak anjlok, VIX turun, dan selera risiko pulih, mendorong BTC ke kisaran $68.000–$73.000.

-

Arus modal menunjukkan pemulihan kuat setelah volatilitas sebelumnya. ETF Bitcoin mencatat arus masuk bersih sekitar $833 juta dalam seminggu—tertinggi dalam beberapa bulan terakhir—sementara ETF Ethereum juga mencatat arus masuk bersih, menandakan dominasi kembali pembelian institusi.

-

Struktur pasar bergeser ke aset makro-sensitif, volatilitas tinggi, dan platform utama. Modal terkonsentrasi pada komoditas energi seperti minyak mentah, sementara aktivitas on-chain kembali ke venue likuiditas tinggi seperti Uniswap.

-

Stablecoin dan DeFi menunjukkan pemulihan struktural. USDC menjadi sumber utama likuiditas tambahan, dengan modal mengalir kembali ke protokol staking utama dan pasar pinjaman besar.

-

Tren pendapatan protokol mengindikasikan realokasi ke lapisan infrastruktur, dengan protokol perdagangan dan penyelesaian menguat, sementara kanal distribusi front-end dan platform berbasis trafik mulai mendingin.

-

Pasar derivatif menunjukkan divergensi antara posisi dan aksi harga. Posisi short makin padat meski harga naik, dengan funding rate negatif di tengah kenaikan harga yang mengindikasikan potensi short squeeze. Aktivitas opsi bergeser ke perdagangan jangka pendek dan strategi penjualan volatilitas.

1. Analisis Fokus Pasar

Dalam sepekan terakhir, kesepakatan gencatan senjata dua pekan antara Amerika Serikat, Iran, dan Israel membawa deeskalasi yang sangat dinantikan terhadap konflik yang sempat mengguncang pasar global. Setelah pengumuman tersebut, pasar rebound kuat, dengan saham dan obligasi naik serta harga minyak anjlok 14%. VIX turun ke 19,23, menandai penutupan pertama di bawah 20 sejak awal Maret.

Pada saat yang sama, pasar keuangan global—khususnya sektor kripto—sangat terpengaruh oleh data makroekonomi dan ekspektasi kebijakan The Fed. Pada 10 April, data CPI keluar di bawah ekspektasi, menandakan tekanan inflasi mereda dan meredakan kekhawatiran akan pengetatan agresif. Hal ini umumnya mendukung aset berisiko. Selain itu, risalah FOMC dirilis pekan lalu, dengan harga pasar menunjukkan probabilitas 98,4% bahwa suku bunga tetap pada April. Konsensus kuat sikap “wait-and-see” ini memberikan fondasi kebijakan yang stabil dan mengurangi ketidakpastian jangka pendek.

Dengan tekanan inflasi yang mereda dan ekspektasi kebijakan yang stabil, selera risiko pasar pulih signifikan. Minat institusi terhadap kripto tetap kuat, tercermin dari arus masuk berkelanjutan ke ETF Bitcoin spot yang menjadi fondasi pasar. Faktor makro ini menopang kinerja Bitcoin dan Ethereum selama sepekan, memungkinkan rebound cepat setelah koreksi singkat.

Dua pekan terakhir, kisaran perdagangan Bitcoin naik bertahap dari $63.000–$70.000 ke $68.000–$73.000. Level $73.000 tetap menjadi resistansi utama. Pembukaan kembali Selat Hormuz yang terkonfirmasi bisa menjadi katalis breakout di atas level ini. Di sisi bawah, Bitcoin berulang kali menemukan support di kisaran $68.000–$69.000, meski setiap pengujian sedikit melemahkan zona tersebut. Pasar telah memperhitungkan ekspektasi konflik berkepanjangan, dengan kripto kini diperdagangkan dekat support. Ini menunjukkan bahwa kejutan positif atau deeskalasi lebih lanjut dapat mendorong kenaikan, sementara penurunan tambahan tampaknya telah terdiskon harga saat ini.

2. Analisis Likuiditas

1. ETF BTC Catat Arus Masuk Mingguan Terkuat dalam Beberapa Bulan

Pekan lalu, arus ETF BTC sangat volatil secara harian. Pada 6 April, arus masuk bersih mencapai $471,4 juta—tertinggi sejak akhir Februari. Namun, saat risiko geopolitik meningkat tajam dua hari berikutnya, arus berbalik menjadi keluar bersih sebesar $159,1 juta dan $93,9 juta. Meski terjadi gejolak ini, ETF BTC mencatat total arus masuk bersih mingguan sekitar $833,2 juta, sementara ETF ETH mencatat arus masuk bersih $187,0 juta.

Secara week-on-week, ini merupakan peningkatan dramatis dibandingkan arus masuk ETF BTC pekan sebelumnya sekitar $22,3 juta—terkuat dalam beberapa bulan terakhir. Sentimen pasar beralih cepat antara risk-off dan pembelian saat harga turun, akhirnya posisi bullish kembali dominan.

Arus masuk ETF BTC terbesar berdasarkan produk:

-

IBIT (BlackRock): arus masuk bersih mingguan $612,1 juta

-

FBTC (Fidelity): arus masuk bersih mingguan $151,7 juta

Arus masuk ETF ETH terbesar berdasarkan produk:

-

ETHA (BlackRock): arus masuk bersih mingguan $168,3 juta

-

ETHB (ETF staking ETH BlackRock): arus masuk bersih mingguan $66,0 juta

Pada 6 April, pembeli institusi masuk agresif di tengah ketidakpastian geopolitik, mendorong arus masuk besar. Namun, ketika negosiasi AS–Iran gagal pada 7 April dan risiko penutupan Selat Hormuz meningkat, sentimen risk-off menyebar cepat, memicu dua hari berturut-turut arus keluar modal. Ini sebaiknya dipandang sebagai de-risking mekanis akibat risiko perang mendadak, bukan perubahan bearish struktural.

Pada malam 8 April, Donald Trump mengumumkan kesepakatan gencatan senjata dua pekan antara AS dan Iran, menyebabkan harga minyak turun tajam dan kekhawatiran likuiditas mereda. Permintaan institusi kembali agresif. Selain itu, data CPI Maret yang dirilis 10 April menunjukkan inflasi utama naik ke 3,3% akibat efek energi, namun core CPI hanya 2,6% yoy, di bawah ekspektasi. Ini menegaskan inflasi inti tetap terkendali, semakin mendukung rebound aset berisiko. Arus ETF pun menunjukkan pola “akselerasi pasca berita buruk”, dengan modal kembali masuk setelah ketidakpastian terdiskon harga.

2. Likuiditas TradFi

Di DEX, perdagangan perpetual TradFi menunjukkan divergensi struktural yang jelas, dengan aktivitas perdagangan bergeser ke aset energi. Minyak mentah WTI mencatat peningkatan pangsa signifikan, menjadi instrumen perdagangan dominan. Hal ini mencerminkan pasar di mana risiko geopolitik tinggi dan volatilitas harga minyak mendorong modal ke aset makro-sensitif untuk perdagangan arah. Minyak mentah Brent juga meningkat pangsa, memperkuat dominasi sektor energi.

Sebaliknya, aset safe haven tradisional seperti emas dan perak mengalami penurunan pangsa, menandakan rotasi dari posisi defensif ke peluang beta lebih tinggi. Indeks saham seperti XYZ100 dan saham tunggal seperti NVDA tetap berpartisipasi moderat, lebih sebagai instrumen alokasi sekunder. Secara keseluruhan, struktur TradFi DEX telah beralih dari rezim “logam mulia” ke “energi”, menyoroti pergeseran logika perdagangan dari hedging ke perdagangan makro berbasis volatilitas. Tren ini konsisten dengan arus modal on-chain yang bermigrasi ke jalur perdagangan frekuensi tinggi.

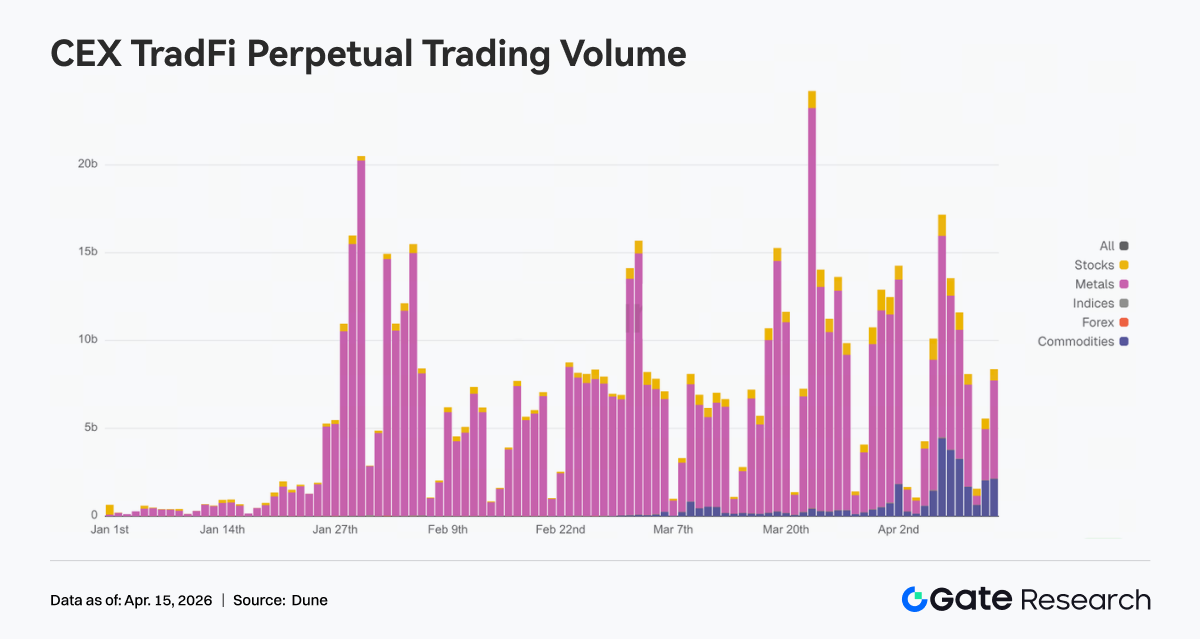

Di CEX, volume perpetual futures TradFi tetap tinggi, menunjukkan pola “konsentrasi dengan volatilitas tinggi”. Logam mulia, khususnya emas, terus mendominasi volume perdagangan di tengah ketidakpastian makro dan perubahan ekspektasi inflasi. Pada saat yang sama, komoditas energi mengalami lonjakan volume episodik, mencerminkan permintaan meningkat untuk memperdagangkan minyak dan peristiwa makro.

Secara waktu, volume perdagangan melonjak pertengahan pekan merespons rilis data makro dan katalis geopolitik, sebelum sedikit turun namun tetap di atas baseline sebelumnya. Secara struktural, perdagangan TradFi berkembang dari model berbasis safe haven tunggal menjadi kerangka multi-aset berpusat pada “emas, minyak, dan indeks saham”. Pergeseran ini menegaskan transisi dari strategi alokasi ke perdagangan volatilitas makro.

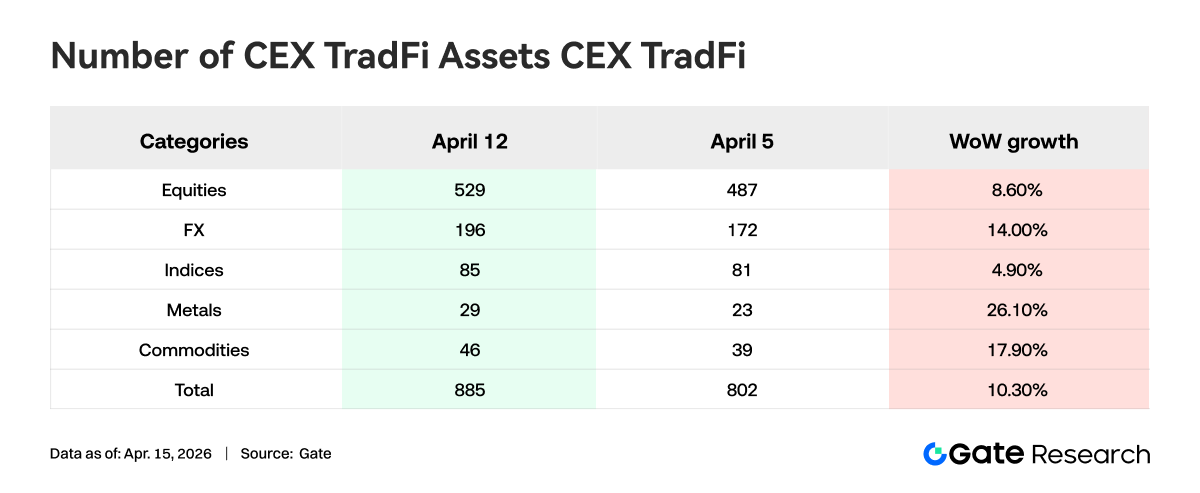

Dalam sepekan, jumlah kategori aset TradFi di platform CEX bertambah. Di tiga bursa utama, total aset TradFi (produk TradFi dan CFD, tidak termasuk perpetual futures) naik dari 802 menjadi 885, meningkat 10,3% week-on-week.

Logam mencatat pertumbuhan paling signifikan, naik dari 23 menjadi 29 instrumen (26,1% week-on-week). Komoditas naik dari 39 menjadi 46 instrumen (17,9%).

Kami memilih XAUT, aset TradFi dengan volume tertinggi, untuk menganalisis kedalaman order book (Delta). Dalam sepekan, order book XAUT menunjukkan pola “lemah-ke-kuat”, dengan likuiditas pulih bertahap.

Sekitar 8 April, harga XAUT rebound tajam, disertai peningkatan Delta positif. Kedalaman sisi beli menguat, menandakan modal mulai aktif mengangkat penawaran dan menyediakan likuiditas di sisi atas.

Namun, 9–12 April, meski harga tetap tinggi dan sideways, order book kembali didominasi Delta negatif. Ini menandakan tekanan jual persisten di level atas dan perbedaan pendapat pasar di kisaran atas.

Akhir pekan, Delta positif rebound lagi seiring penguatan harga, menandakan likuiditas sisi beli kembali dominan dan sentimen pasar membaik.

Struktur kedalaman XAUT menunjukkan bahwa di tengah kenaikan harga emas, modal telah beralih dari unwinding defensif ke realokasi. Meski likuiditas membaik dalam jangka pendek, pasokan overhead tetap ada dan keberlanjutan permintaan sisi beli perlu dipantau.

3. Wawasan Data On-Chain

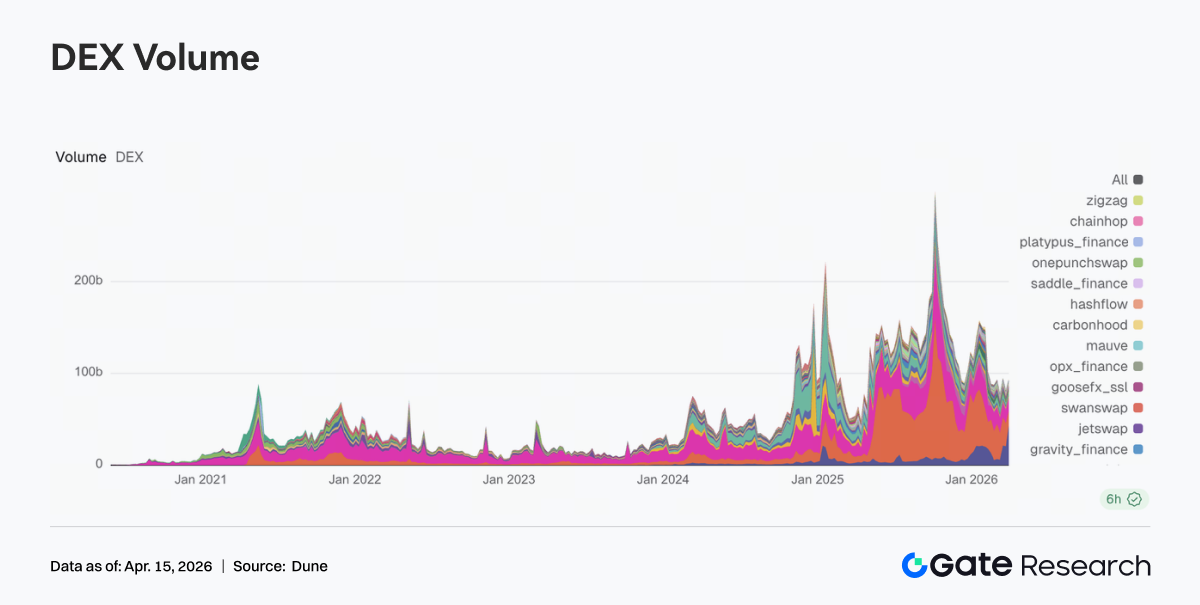

Posisi teratas volume perdagangan DEX kembali ke Uniswap, mencatat volume mingguan $13,85 miliar, diikuti PancakeSwap $10,33 miliar. Dibandingkan pekan sebelumnya, PancakeSwap turun, Uniswap naik signifikan, menandakan modal kembali ke platform utama dengan likuiditas lebih dalam dan pasangan perdagangan lebih matang.

Selain itu, ekosistem baru seperti Base (Aerodrome dan Bisonfi) menyerap sebagian modal aktif. Sebaliknya, platform Solana seperti Whirlpool, Raydium, dan Humidifi turun, menandakan aktivitas perdagangan di ekosistem Solana belum berkembang luas.

2. Pasokan Stablecoin Tetap Tinggi, USDC Jadi Sumber Utama Likuiditas Tambahan

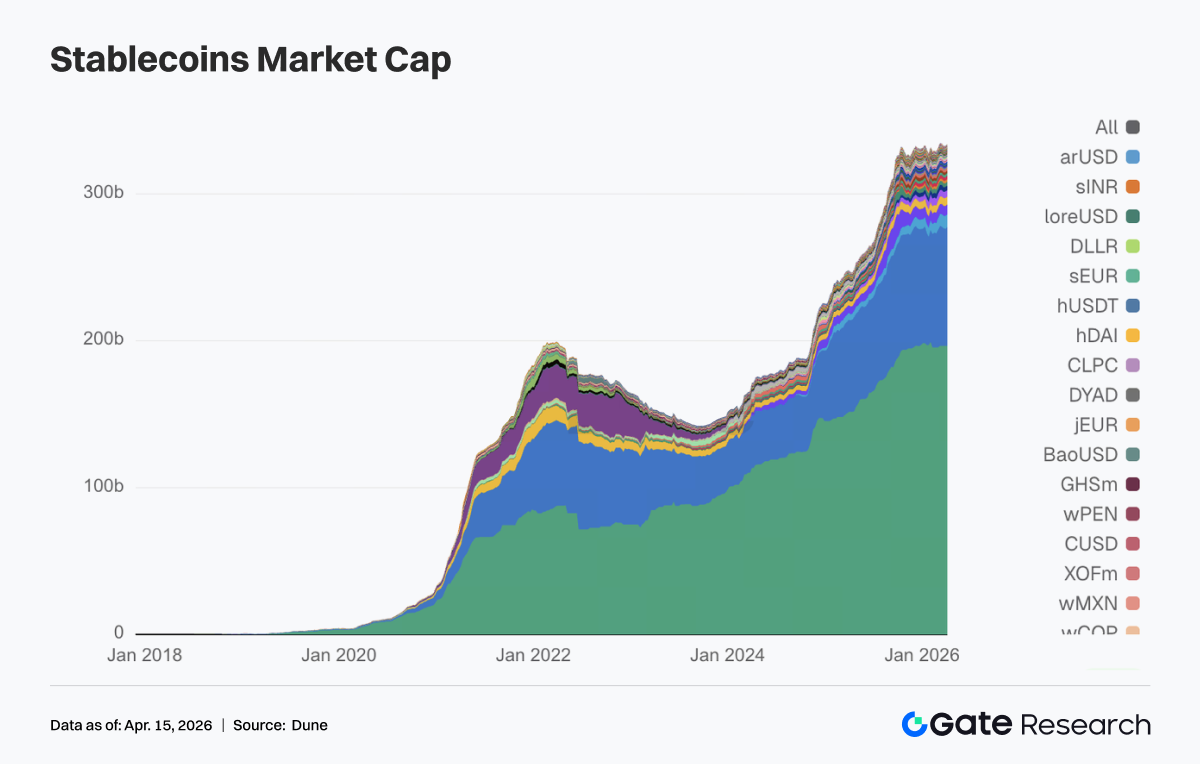

Sektor stablecoin tidak menunjukkan volatilitas signifikan minggu ini; total pasokan tetap tinggi dengan rebalancing struktural. USDT relatif stabil week-on-week, menandakan likuiditas USD dasar tetap stabil.

Sebaliknya, USDC naik dari $798,68 miliar menjadi $810,49 miliar, menjadi sumber tambahan likuiditas paling menonjol minggu ini. Ini menandakan modal realokasi ke aset dolar utama berorientasi settlement.

Stablecoin terdesentralisasi seperti USDS, USDe, DAI, dan GHO turun tipis, menandakan kurangnya momentum terkoordinasi di segmen stablecoin terdesentralisasi.

Di sisi margin, USDG dan PYUSD naik, menandakan rotasi modal masih berlangsung di stablecoin pembayaran dan stablecoin baru.

3. Liquid Staking Pulih Luas, ETH dan SOL Pimpin Rebuilding Posisi

Minggu ini, protokol liquid staking utama pulih dari drawdown sebelumnya. Di ETH, Lido rebound ke atas $21 miliar TVL, Rocket Pool ke atas $1,3 miliar, menandakan kekuatan baru protokol papan atas.

Hal serupa terjadi di ekosistem Solana. LST Validator Sanctum naik ke $1,13 miliar, Jito dan Jupiter Staked SOL juga naik signifikan.

Gerak minggu ini mencerminkan pemulihan terkoordinasi pasca rebound selera risiko, dengan modal pertama-tama kembali ke protokol utama. Sementara itu, pengembangan produk Lido sebulan terakhir—termasuk EarnETH, EarnUSD, dan proteksi first-loss—semakin menyempurnakan segmentasi imbal hasil dan risiko. Fitur pro-institusi ini kemungkinan meningkatkan minat modal besar untuk kembali ke pasar.

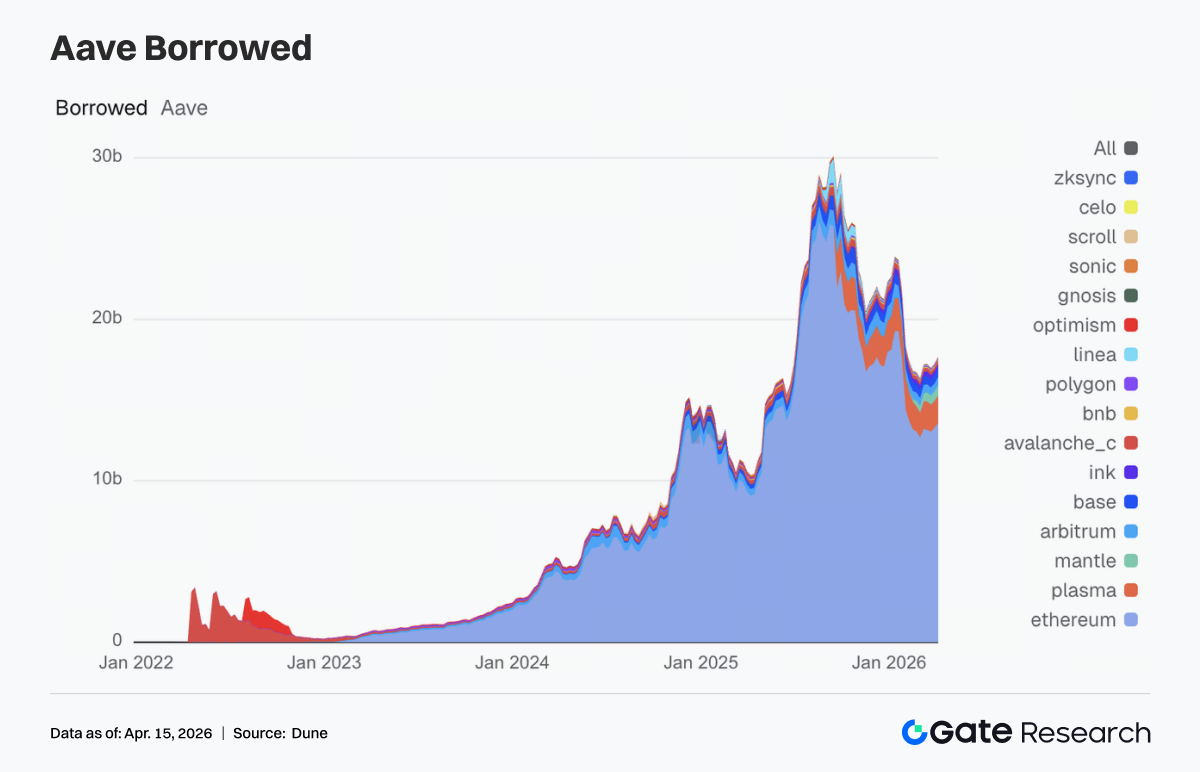

4. Pinjaman Aave Naik, Core Market, Mantle, dan Plasma Dorong Pertumbuhan

Volume pinjaman Aave naik ke sekitar $17,69 miliar dari $17,25 miliar minggu sebelumnya. Pasar utama Ethereum naik dari $13,27 miliar ke $13,57 miliar, menjadi pendorong utama pertumbuhan.

Plasma naik dari $1,66 miliar ke $1,71 miliar, Mantle dari $590 juta ke $640 juta. Base dan Arbitrum juga naik ke sekitar $517 juta, menandakan pemulihan sinkron permintaan pinjaman multi-chain.

Sebaliknya, pasar sekunder seperti Avalanche, BNB Chain, dan Polygon tidak banyak berubah. Permintaan pinjaman tambahan masih terkonsentrasi di ekosistem dengan likuiditas terdalam dan efisiensi modal tertinggi.

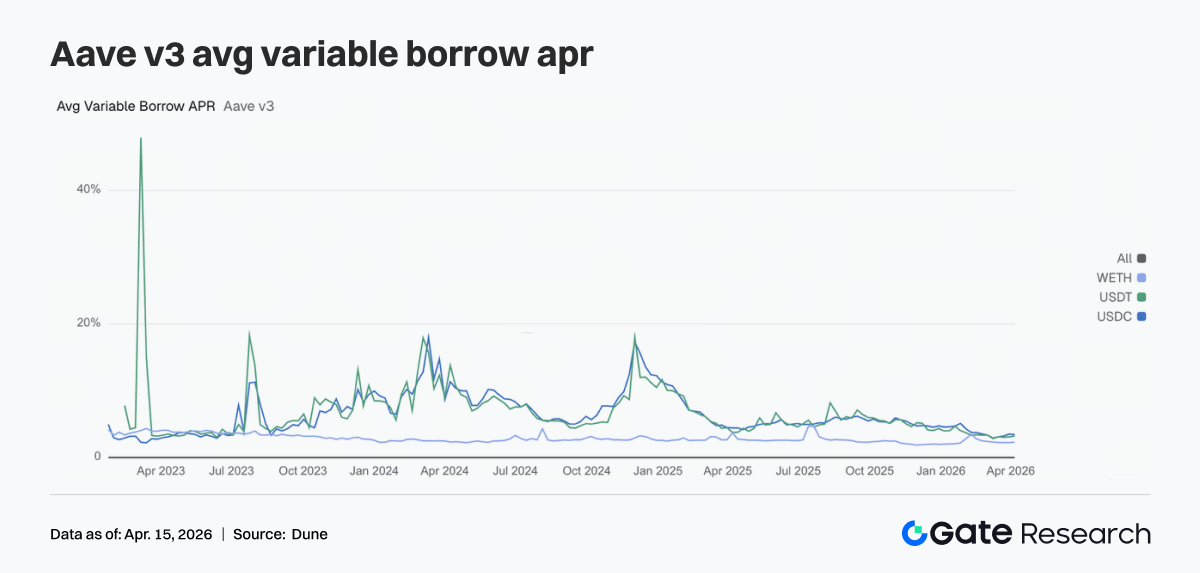

5. Suku Bunga Pinjaman Aave Bervariasi, USDC Melonggar, USDT dan WETH Naik

Suku bunga pinjaman pada tiga aset inti Aave tidak bergerak searah. Rata-rata floating borrow APR untuk USDC turun dari 3,51% ke 3,42%, menandakan tekanan pendanaan sedikit mereda. Sebaliknya, USDT naik dari 3,10% ke 3,22%, WETH dari 2,23% ke 2,29%, menandakan biaya pinjaman mulai condong ke dua aset ini.

Kombinasi ini biasanya mencerminkan dinamika perdagangan jelas: meski permintaan pinjaman total bertambah, pinjaman tambahan tidak lagi terkonsentrasi di USDC, melainkan sebagian kembali ke USDT untuk turnover likuiditas dan ke ETH untuk manajemen posisi.

Ke depan, jika Aave V4 sukses mengimplementasikan isolasi risiko dan routing lintas pasar, dispersi suku bunga antar aset bisa makin melebar. Tanda-tanda awal tren ini sudah terlihat di data minggu berjalan.

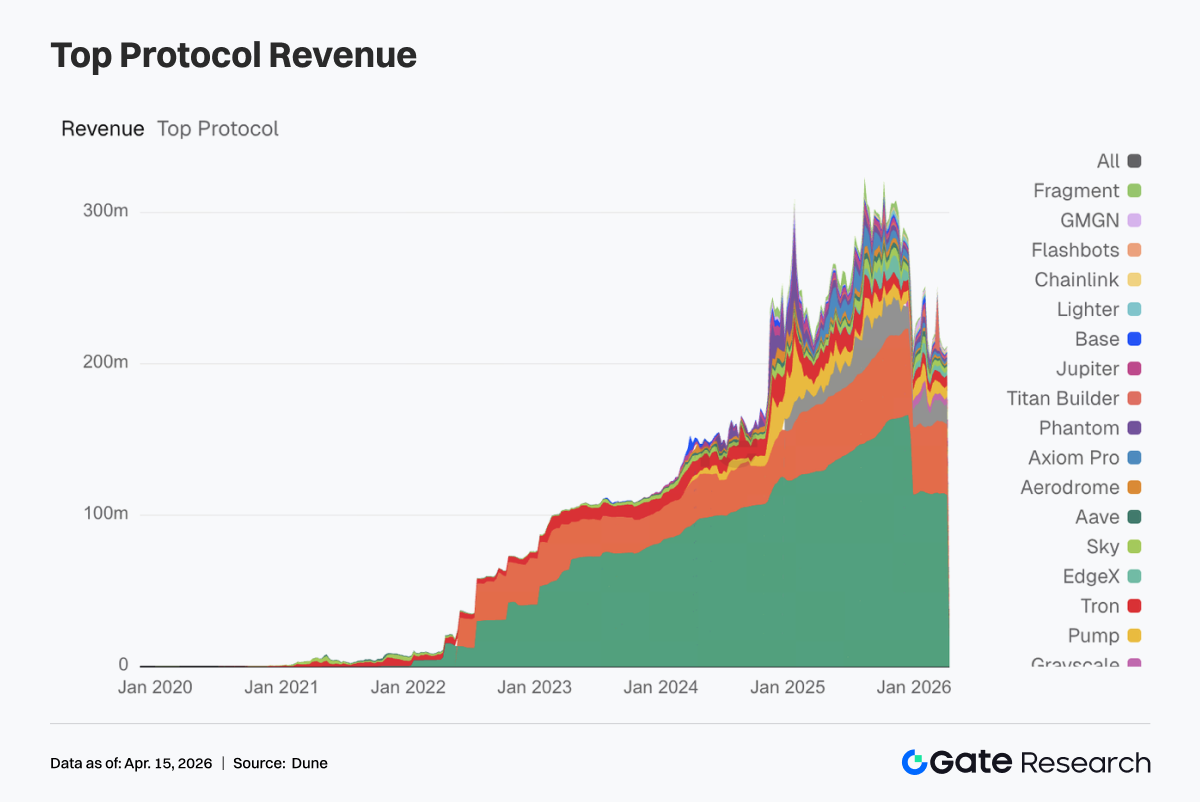

6. Pendapatan Protokol Beralih ke Infrastruktur Perdagangan, Hyperliquid Rebound Kuat

Tidak ada lonjakan abnormal pada pendapatan protokol minggu ini. Tether dan Circle tetap kokoh di dua posisi teratas, menegaskan penerbitan stablecoin masih menjadi fondasi pendapatan paling tangguh di ekosistem kripto.

Di antara protokol perdagangan, Hyperliquid rebound signifikan, pendapatan naik dari $11,323 juta ke $13,677 juta. Titan Builder melonjak dari $558.000 ke $1,438 juta, Aerodrome dari $1,113 juta ke $1,960 juta. Ini menandakan modal dan arus perdagangan kembali ke lapisan infrastruktur efisien.

Sebaliknya, platform front-end dan distribusi menurun. Phantom turun dari $1,976 juta ke $1,332 juta, Jupiter dari $1,541 juta ke $928.000, menandakan aktivitas di layer entry pengguna dan agregator trafik mulai mendingin.

Pendapatan Aave naik ke $1,441 juta. Meski kenaikannya moderat, posisinya tetap stabil, dengan protokol pinjaman terus menunjukkan kualitas pendapatan lebih tinggi dibanding platform perdagangan turnover tinggi.

Tren pendapatan mengirim sinyal jelas: pasar belum meninggalkan aktivitas perdagangan, namun modal beralih ke segmen infrastruktur dengan efisiensi eksekusi lebih tinggi, kapabilitas penyelesaian lebih kuat, dan profil arus kas lebih stabil.

4. Pelacakan Derivatif

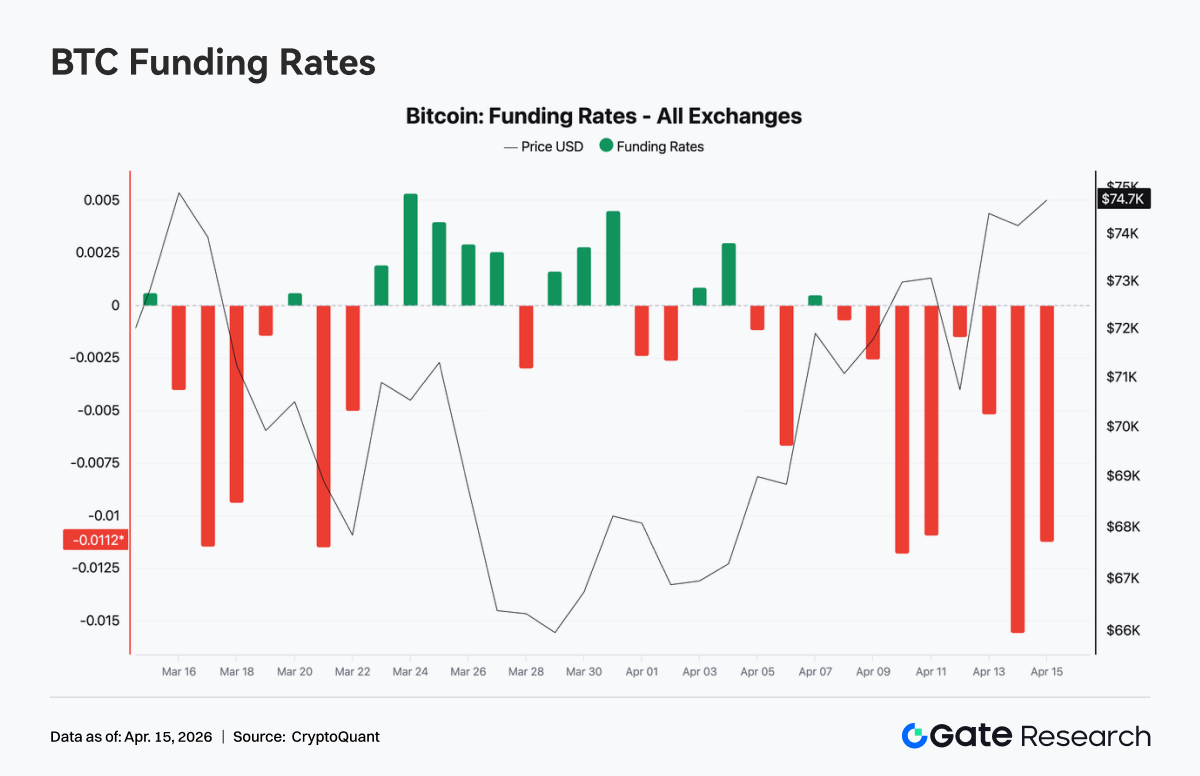

4.1 Funding Rate BTC Negatif Dalam Saat Harga Menguat, Open Interest Rebound ke Tertinggi Lokal

Sepanjang pekan, funding rate BTC konsisten negatif dan mencapai titik terendah ekstrem sekitar 13 April, hampir -0,015. Ini menandakan sentimen bearish dominan di pasar perpetual futures, dengan posisi short makin padat.

Namun, harga spot rebound dari sekitar $69K ke atas $74K, membentuk divergensi klasik: harga naik, funding rate tetap negatif. Struktur ini biasanya menunjukkan posisi short membayar funding di tengah tekanan harga naik, mengisyaratkan potensi short squeeze laten. Saat ini pasar didominasi sentimen bearish, sementara aksi harga didorong permintaan spot atau pembelian struktural. Dalam jangka pendek, setup ini meningkatkan peluang short covering dan percepatan kenaikan saat volatilitas.

Total open interest BTC di pasar naik cepat, dari sekitar $22,5 miliar ke $25,3 miliar, seiring rebound harga di atas $74K. Ini menandakan kembalinya modal leverage ke pasar. Sekitar 11 April, open interest sempat turun tajam—kemungkinan akibat likuidasi atau deleveraging paksa—sebelum cepat pulih dan mencetak level tertinggi baru. Pola deleveraging awal lalu re-leveraging ini sering menandakan posisi lemah sudah tersapu dan digantikan modal tren baru.

Dengan funding rate yang terus negatif, rebound open interest mengindikasikan posisi masih didorong arus short dan hedging. Pasar kini berada dalam kondisi leverage tinggi, arah terbagi, namun net bearish. Jika harga terus naik, potensi short squeeze berkepanjangan tetap besar.

4.2 Event-Driven di Short End, Posisi Defensif di Tenor Menengah-Panjang

Aktivitas opsi menunjukkan pola event-driven yang jelas. Opsi bulanan dan harian mencatat volume meningkat, dengan opsi harian memuncak 10 April saat trader jangka pendek melakukan posisi frekuensi tinggi di tengah reversal volatilitas pasca gencatan senjata. Opsi bulanan mencatat volume puncak 7–8 April di tengah ekspektasi gencatan senjata, mencerminkan reposisi institusi di horizon menengah selama jendela geopolitik.

Sebaliknya, opsi mingguan terus turun volume, menandakan tidak ada konsensus arah jelas dalam 1–2 minggu. Dari sisi jatuh tempo, aktivitas perdagangan terkonsentrasi di kontrak expiry hari yang sama dan expiry Jumat berikutnya, menyoroti permintaan hedging jangka pendek yang kuat. Aktivitas di tenor menengah-panjang menurun, posisi tetap netral.

Di block trade, strategi BTC fokus pada arbitrase struktur tenor, seperti long volatilitas short end dan short volatilitas tenor menengah. Aktivitas ETH didominasi strategi penjualan premi, termasuk short straddle. Ini menunjukkan pasar saat ini memperdagangkan struktur volatilitas dan dinamika kisaran, bukan mengekspresikan pandangan arah kuat.

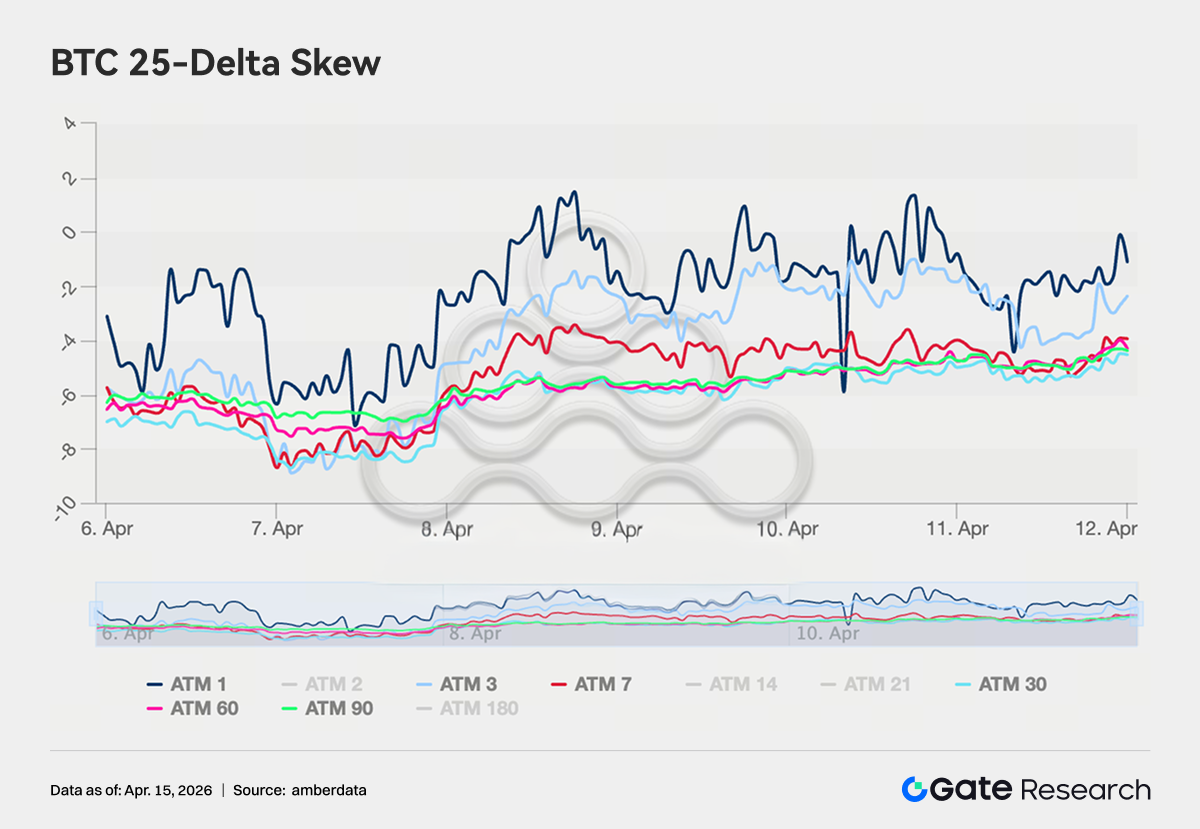

4.3 Premi Defensif Bertahan, Sentimen Bearish Mulai Mereda

BTC 25-delta skew tetap di kisaran -4 hingga -8 vol di seluruh tenor, menandakan premi put masih dominan dan pasar tetap menjaga permintaan proteksi downside. Namun, dibanding kisaran ekstrem -8 hingga -11 vol di akhir Maret, skew naik sekitar 2–3 poin volatilitas, menandakan sentimen bearish mulai mereda.

Skew ETH bergeser lebih jelas, dari -5 hingga -8 vol ke sekitar -3 hingga +2 vol, dengan beberapa tenor mendekati simetris. Ini menunjukkan harga risiko tail downside pasar telah terkompresi signifikan.

Namun, skew tenor panjang belum sepenuhnya positif, menandakan posisi institusi belum benar-benar risk-on. Setup saat ini lebih mencerminkan pengurangan posisi defensif, bukan unwinding penuh hedge downside.

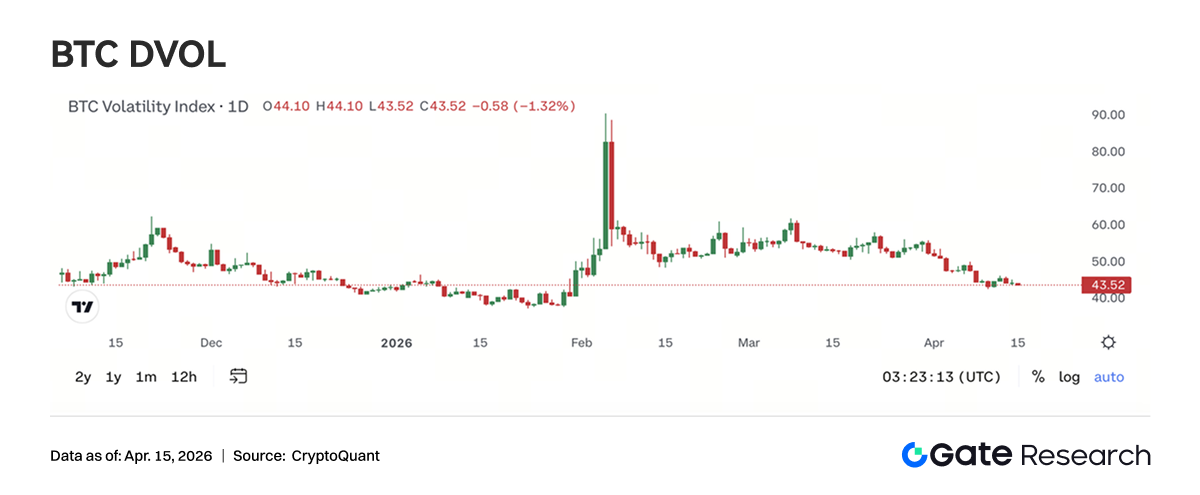

4.4 DVOL Kembali ke Kisaran Baseline, Premi Volatilitas Masuk Fase Kompresi

BTC DVOL kini sekitar 44,76, turun signifikan dari level ekstrem di atas 90 akibat ketegangan geopolitik awal Februari. Sekarang telah kembali ke kisaran baseline seperti pertengahan Januari. Event gencatan senjata April hanya memicu lonjakan singkat (dari 45 ke 50), lalu cepat kembali—menandakan pasar tak lagi memberi premi volatilitas tinggi pada peristiwa geopolitik terisolasi.

Saat ini, BTC DVOL berada dekat kisaran support rata-rata enam bulan di 45–48. Jika turun ke 40, akan masuk wilayah volatilitas historis rendah. ETH DVOL sekitar 65,50, juga kembali ke level pra-konflik, meski masih sekitar 20 poin volatilitas di atas BTC.

Bersama dominasi strategi penjualan premi seperti short straddle dan short volatilitas di block trade, jelas pandangan pasar dominan adalah lingkungan volatilitas rendah dan range-bound. Implied volatility kini mendekati akhir fase kompresi. Meski potensi return penjual volatilitas makin menyempit, lingkungan ini sekaligus menciptakan entry point lebih menarik untuk strategi long volatilitas jangka menengah.

5. Prospek

6. Pembaruan Gate Institutional

Kinerja Perdagangan: Optimalisasi Struktural, Mengungguli Pasar

-

Perdagangan spot dan derivatif sama-sama mengungguli pasar, dengan kinerja derivatif memimpin industri.

-

Setelah iterasi struktur biaya market making dan aturan evaluasi, aktivitas klien menengah meningkat signifikan, dan struktur perdagangan keseluruhan terus membaik.

CrossEx: Volume Perdagangan dan Aset Tertinggi Sepanjang Masa, Integrasi dengan Platform Manajemen Aset Meningkat

-

Program insentif yang berjalan terus mendorong setoran dan aktivitas perdagangan. Beberapa klien telah beralih ke perdagangan live dan deployment strategi, dengan volume perdagangan dan aset kelolaan mencapai all-time high.

-

Integrasi dengan platform manajemen aset dan layanan OTC Loan terus berkembang.

Bisnis Pendanaan: Pemulihan Permintaan dengan Divergensi Struktural

-

Produk fleksibel dan pinjaman cross-margin sama-sama tumbuh signifikan.

-

Permintaan pinjaman untuk ETH, USDT, dan aset berbunga tinggi lainnya rebound tajam.

Kemajuan Teknologi: Peningkatan Performa dan Fungsionalitas

-

WebSocket SBE telah diluncurkan, meningkatkan efisiensi transmisi data.

-

Bot layanan pelanggan berbasis AI mulai di-deploy, secara bertahap meningkatkan operasi BD dan kapabilitas dukungan klien.

Sumber:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research adalah platform riset blockchain dan mata uang kripto komprehensif yang menyediakan konten mendalam, termasuk analisis teknikal, wawasan pasar, penelitian industri, prediksi tren, dan analisis kebijakan makroekonomi.

Penafian

Investasi di pasar mata uang kripto melibatkan risiko tinggi. Pengguna disarankan melakukan riset sendiri dan memahami sepenuhnya sifat aset serta produk sebelum membuat keputusan investasi apa pun. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul dari keputusan tersebut.