Ringkasan

-

Dalam satu bulan terakhir, total kapitalisasi pasar stablecoin telah melampaui $320M dan terus bertumbuh, seiring skala RWA yang juga meningkat. Modal kini semakin banyak bertahan di on-chain, bukan mengalir ke bursa.

-

Secara umum, aktivitas on-chain menurun. Solana masih mencatat jumlah transaksi tertinggi, namun mengalami penurunan signifikan pada April. Base dan Polygon sama-sama mengalami penurunan transaksi dan alamat aktif, sementara Ethereum mencatat kenaikan biaya meski aktivitas menurun.

-

Insiden keamanan Drift dan KelpDAO pada April memicu migrasi modal skala besar dan deleveraging. Hal ini mendorong kenaikan biaya mainnet dan suku bunga pinjaman, serta berdampak jelas pada arus bersih lintas chain.

-

Dari sisi harga, BTC dan ETH mengalami rebound signifikan dan kembali ke kisaran harga dasar bagi mayoritas holder, sementara aktivitas on-chain dan TVL belum pulih secara bersamaan.

Dari 1 Maret hingga pertengahan hingga akhir April 2026, Solana tetap memimpin sebagai chain paling aktif. Base dan Polygon bertahan sebagai layer eksekusi berbiaya rendah, sementara Arbitrum mengalami peningkatan arus masuk bersih lintas chain. Namun, data lebih dalam menunjukkan modal on-chain kini lebih terarah. Fokus utama bukan lagi pada chain teraktif, melainkan pada chain yang mampu mengonversi likuiditas menjadi penggunaan dan pendapatan berkelanjutan, serta yang tetap mampu menyerap aset meski terjadi insiden keamanan.

Dari sisi penggunaan aktual, Solana mencatat rata-rata 118,2JT transaksi harian pada Maret dan 88,26JT pada April, jauh di atas chain lain. Mainnet Ethereum mencatat penurunan transaksi harian dari 2,21JT menjadi 2,15JT, sementara biaya naik dari $342,9RB menjadi $460,8RB. Base mencatat kenaikan TVL 11,28% dari 1 Maret hingga 22 April, namun berbalik negatif pada arus bersih lintas chain di April, menandakan pertumbuhan TVL lebih didorong rotasi aset internal, bukan arus masuk eksternal baru. Arus masuk bersih Arbitrum naik menjadi $437,6JT pada April, namun sebagian terkait eksploitasi bridge KelpDAO pada 18 April sehingga muncul arus modal abnormal.

Perubahan stablecoin dan aset RWA sama pentingnya. Sekitar 13 Maret, total kapitalisasi pasar stablecoin mencapai rekor baru $320,9M. Pada 17 Maret, nilai RWA on-chain naik ke $27,14M. Stablecoin terus bertahan di on-chain, sementara RWA berkembang on-chain, secara bertahap menyelaraskan aset penyelesaian dengan aset penghasil imbal hasil. Memasuki April, Circle melakukan beberapa mint USDC skala besar di Solana, termasuk $3,25M pada minggu 6 April, diikuti $550JT pada 7 April, dan $250JT pada 16 April. Permintaan terhadap layer eksekusi efisien tetap tinggi, namun kecepatan deployment saat ini melampaui laju penyerapan imbal hasil nyata.

Di sisi BTC, pemulihan harga lebih cepat dari ekspansi on-chain. Dalam periode ini, BTC naik 15,86%, ETH naik 20,58%, dan SOL naik 5,13%. Pada pertengahan hingga akhir April, BTC menambah sekitar 277RB alamat baru, dan sekitar 75,7% alamat kembali untung. Harga dasar untuk kepemilikan satu hingga tiga bulan terkonsentrasi di sekitar $74,2RB, dengan harga kini kembali ke zona nyaman mayoritas holder.

Sepanjang periode, insiden keamanan DeFi membentuk ulang persepsi pasar. Aktivitas tinggi tak lagi berarti kualitas tinggi, dan arus masuk bersih besar tak selalu mencerminkan preferensi sesungguhnya. Eksploitasi Drift 1 April dan insiden KelpDAO 18 April mendorong penilaian ulang risiko lintas chain dan kualitas jaminan secara massal. Pada Maret, pasar masih mengejar interaksi frekuensi tinggi. Namun pada April, perhatian beralih ke asal likuiditas, sumber imbal hasil, keandalan bridge, dan chain tujuan akhir modal.

I. Tinjauan Aktivitas On-chain dan Arus Modal: Modal Mulai Menolak Aktivitas Tidak Efisien

Selama periode ini, aktivitas on-chain tidak memasuki fase pendinginan menyeluruh. Modal juga mulai membedakan secara tegas antara permintaan riil dan noise jangka pendek. Perbedaan ini pertama kali terlihat pada empat metrik inti: jumlah transaksi, alamat aktif, biaya, dan arus bersih lintas chain.

I.1 Jumlah Transaksi: Solana Tetap Dominan, namun Melambat pada April

Dari sisi transaksi, Solana tetap memimpin. Pada Maret 2026, Solana mencatat rata-rata 118,2JT transaksi harian, sedangkan April rata-rata 88,26JT, turun 25,33% MoM. Ini menandakan aktivitas frekuensi tinggi dari Meme, perdagangan on-chain, dan narasi jangka pendek akhir Maret tidak berlanjut ke April.

Base dan Polygon bertahan di tier kedua. Base mencatat rata-rata 9,176JT transaksi harian pada Maret dan 7,839JT pada April, turun 14,57%. Polygon mencatat 9,859JT dan 8,758JT, turun 11,17%. Keduanya menunjukkan struktur penggunaan yang lebih matang: aktivitas menurun, namun tidak kolaps. Tidak seperti chain berbasis narasi atau yang sangat bergantung pada siklus Meme, aplikasi mapan seperti Polymarket tetap menyediakan traffic dasar.

Jumlah transaksi mainnet Ethereum relatif stabil. Rata-rata Maret 2,211JT transaksi harian, April 2,147JT, turun tipis 2,88%. Ini menegaskan peran inti Ethereum. Nilainya kini tak lagi sekadar seberapa banyak transaksi diproses, tapi transaksi mana yang hanya bisa terjadi di Ethereum. Bitcoin adalah bentuk stabilitas lain. Mencatat 475RB transaksi harian pada Maret, naik ke 521RB pada April, naik 9,57% masih dalam kisaran fluktuasi normal.

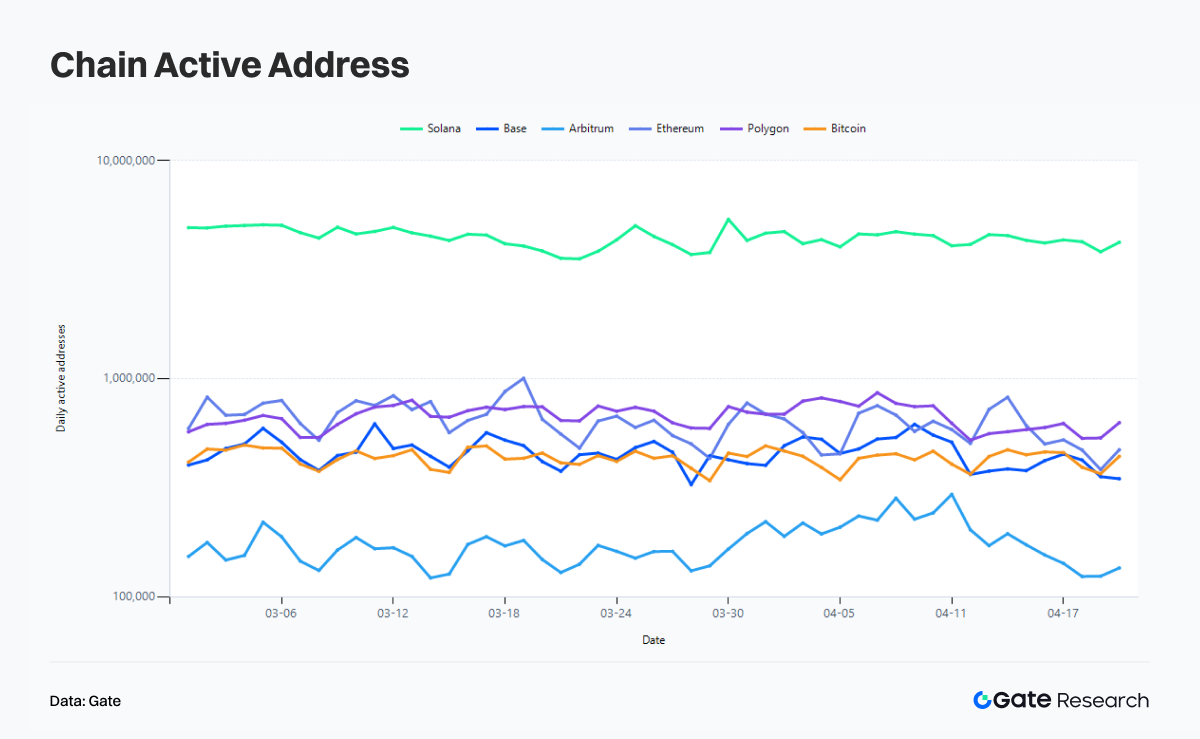

I.2 Alamat Aktif: Pengguna Tetap On-chain, namun Partisipasi Luas Tak Lagi Bernilai Tinggi

Perubahan alamat aktif memperjelas struktur pengguna. Solana mencatat rata-rata 4,471JT alamat aktif harian pada Maret, turun ke 3,955JT pada April, turun 11,54%. Penurunan alamat jauh lebih kecil dari penurunan transaksi, menandakan setelah narasi Meme mereda, intensitas interaksi per alamat menurun.

Penurunan serupa terjadi di chain utama lain. Base rata-rata alamat aktif harian turun dari 459,9RB ke 414,8RB, turun 9,81%. Polygon turun dari 673,3RB ke 608,8RB, turun 9,59%. Bitcoin turun dari 435,7RB ke 390,4RB, turun 10,39%. Mainnet Ethereum turun lebih tajam, dari 675RB ke 532,7RB, turun 21,09%, terbesar di antara chain utama.

Arbitrum menunjukkan pola berbeda. Rata-rata alamat aktif harian naik dari 160,4RB ke 179,8RB, naik 12,13%, sementara transaksi turun dari 2,262JT ke 1,485JT, turun 34,34%. Ini menandakan profil interaksi lebih tersebar namun dangkal pada April. Lebih banyak alamat aktif, namun kedalaman transaksi per alamat menurun. Pola ini tidak menunjukkan pertumbuhan organik, melainkan event-driven, migrasi modal, atau alokasi dana jangka pendek.

Jika dilihat sendiri, jumlah alamat bisa menandakan Ethereum kehilangan daya tarik. Namun jika dikaitkan dengan biaya, kesimpulannya berbalik. Pasar biasanya menggunakan pertumbuhan alamat sebagai narasi adopsi pengguna, namun pada 2026 hal ini makin tidak memadai. Jumlah alamat mencerminkan atensi, bukan kualitas modal. Aktivitas ada di on-chain, namun tak mengungkap siapa yang benar-benar membayar.

I.3 Biaya: Arus Keluar Modal DeFi Dorong Kenaikan Biaya Ethereum

Biaya menjadi indikator informasi terpadat di periode ini. Solana mencatat $611,1RB rata-rata biaya harian pada Maret, turun ke $463,1RB pada April, turun 24,22%, sejalan dengan penurunan transaksi. Aktivitas masih tinggi, namun kepadatan transaksi yang bersedia membayar kemacetan menurun. Hal ini juga mencerminkan penurunan kualitas Meme, dengan lebih sedikit proyek yang mampu mencapai kapitalisasi pasar besar.

Base mencatat penurunan biaya dari $104,2RB ke $94,1RB, turun 9,70%, konsisten dengan penurunan transaksi dan alamat aktif. Polygon turun dari $92,2RB ke $57,4RB, turun 37,71%, menunjukkan traffic berkualitas rendah di chain murah keluar cepat.

Ethereum menunjukkan perbedaan mencolok. Jumlah transaksi harian relatif stabil, alamat aktif turun 21,09%, namun biaya naik dari $342,9RB ke $460,8RB, naik 34,38%. Transaksi di mainnet Ethereum jadi lebih mahal pada April. Kenaikan biaya ini erat kaitannya dengan reaksi rantai akibat insiden KelpDAO, saat whale dan holder besar bersaing membayar gas lebih tinggi untuk keluar dari protokol yang terpapar risiko lock-in rsETH.

I.4 Arus Bersih Lintas Chain: Insiden Keamanan dan Pergerakan Modal Abnormal Mendistorsi “Net Inflows”

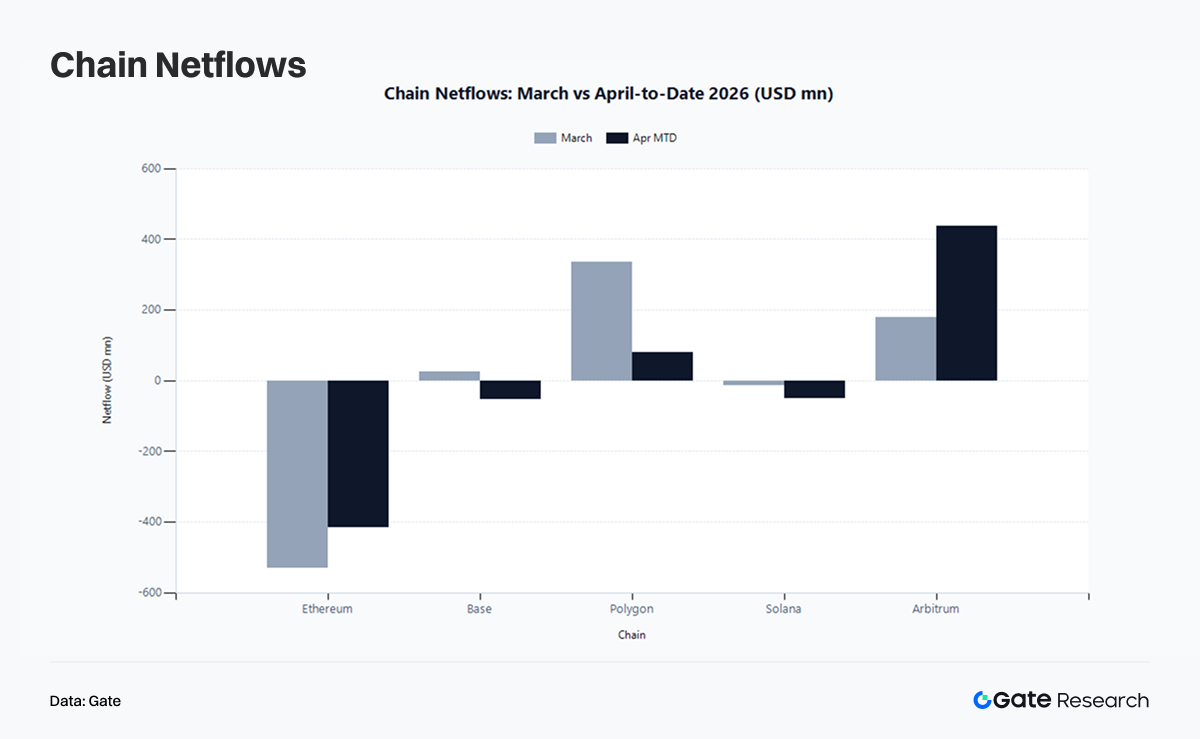

Pada Maret, Polygon mencatat arus masuk bersih $336,7JT, Arbitrum $180JT, dan Base $25,93JT. Ethereum arus keluar bersih $530JT, Solana keluar $12,7JT. Memasuki April, arus masuk bersih Arbitrum naik ke $437,6JT, Polygon tetap $81,38JT, arus keluar bersih Ethereum menyempit ke $416,5JT. Base beralih ke arus keluar bersih $53,39JT, Solana melebar ke $49,1JT.

Penting menafsirkan arus bersih April dalam konteks peristiwa. Pada 18 April, KelpDAO dieksploitasi, dan pada 21 April, Arbitrum Security Council membekukan 30.766 ETH senilai sekitar $71,1JT. Transfer lintas chain abnormal, pelacakan dana, dan reposisi aset berkontribusi pada arus masuk besar di beberapa chain, tanpa selalu mencerminkan preferensi ekosistem yang sesungguhnya.

Hasilnya, arus masuk bersih Arbitrum yang tinggi pada April menunjukkan modal dan risiko sama-sama melewatinya. Demikian juga, arus keluar bersih Solana yang melebar tidak berarti daya saingnya menurun. Sebaliknya, ini bisa menandakan setelah penerbitan stablecoin meningkat, modal memilih menunggu daripada langsung terlibat dalam aktivitas PvP on-chain. Pergeseran Base dari arus masuk ke arus keluar menyoroti realitas yang lebih keras. Modal yang sebelumnya tertarik engagement sosial, interaksi ringan, dan traffic berbasis narasi kini keluar, menunjukkan retensi yang rendah.

I.5 TVL: Cara Modal Bertahan On-chain Tak Lagi Sekadar “Bridging In”

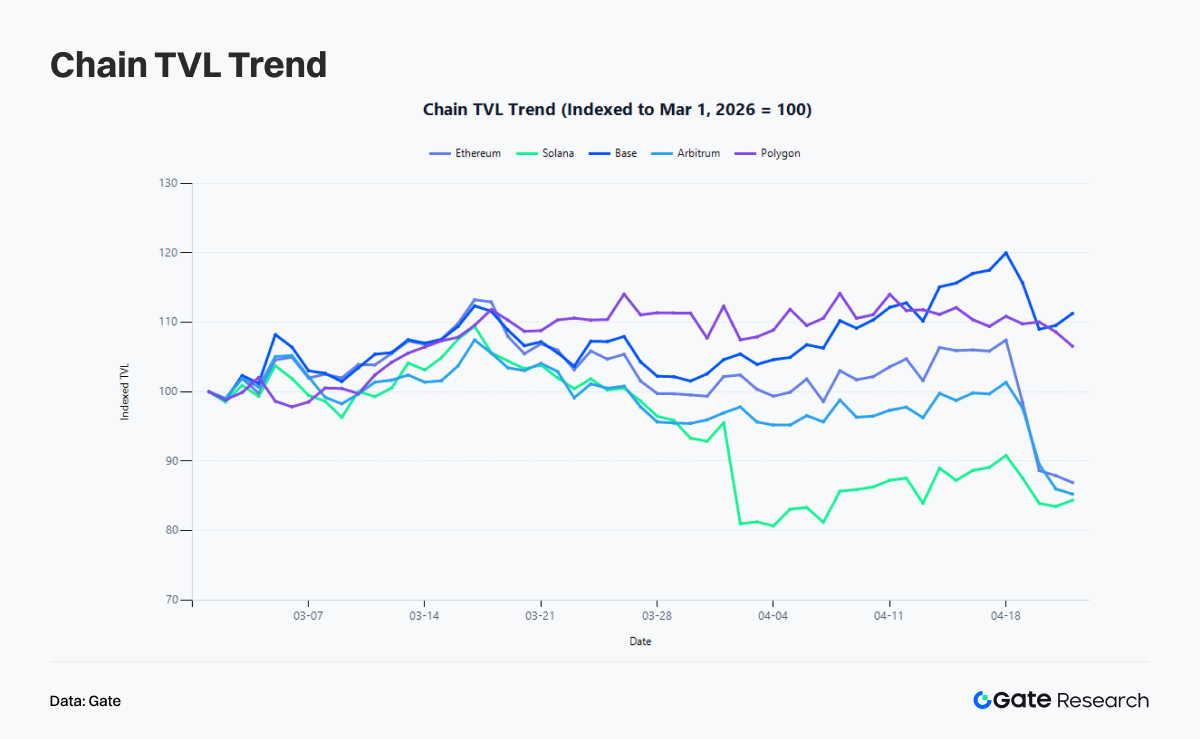

Selama periode ini, TVL Ethereum turun dari $52,6M ke $45,73M, turun 13,07%. Solana turun dari $6,636M ke $5,598M, turun 15,63%. Arbitrum turun dari $1,991M ke $1,698M, turun 14,74%. Sebaliknya, Base naik dari $3,874M ke $4,311M, naik 11,28%, Polygon naik dari $1,147M ke $1,222M, naik 6,57%.

Jelas arus bersih dan TVL tidak bergerak sejalan. Base berbalik negatif pada arus bersih selama April, namun TVL tetap naik, menandakan modal tetap di on-chain dan dialokasikan ulang internal. Ethereum terus mengalami arus keluar bersih di tengah kenaikan biaya, didorong tekanan insiden keamanan.

II. Peristiwa yang Membentuk Ulang Struktur On-chain: Dari Inventaris Stablecoin ke Premi Keamanan

Data tidak berkembang secara terpisah. Dari Maret hingga pertengahan–akhir April, sejumlah peristiwa kunci secara langsung mengubah pergerakan modal on-chain dan makna di balik data.

II.1 Maret: Kapitalisasi Pasar Stablecoin Lampaui $320M, Modal Bertahan On-chain Menanti Peluang

Sekitar 13 Maret, total kapitalisasi pasar stablecoin mencapai rekor sekitar $320,9M, sementara saldo stablecoin di bursa tidak ikut naik. Ini menandakan likuiditas dolar tambahan tidak mengalir ke bursa untuk spekulasi volatilitas tinggi seperti siklus sebelumnya, melainkan bertahan di on-chain dalam dompet, posisi protokol, pool imbal hasil, dan produk terkait RWA.

Lonjakan aktivitas on-chain pada Maret mencerminkan restrukturisasi inventaris modal. Stablecoin yang bertahan di on-chain menjadi fondasi ekspansi RWA berikutnya, permintaan settlement lebih tinggi di mainnet, dan pertumbuhan jangka pendek di chain berperforma tinggi.

Pada 17 Maret, nilai RWA on-chain mencapai $27,14M, naik 8,83% dalam 30 hari. Infrastruktur on-chain mulai menyerap lebih banyak aset penghasil imbal hasil dunia nyata. Modal tradisional kini menekankan layer settlement yang jelas, jalur kustodian tepercaya, likuiditas stablecoin, dan sistem likuidasi yang andal.

Dalam konteks ini, premi yang dulu diberikan pada chain berfrekuensi tinggi mulai memudar.

II.3 Akhir Maret: Sektor Meme Solana Rebound, Permintaan Spekulatif Bertahan tapi Berotasi Lebih Cepat

Pada 26 Maret, sektor Meme Solana rebound signifikan, dengan aset seperti PONKE, MSQ, dan WOLF menguat. Ini bertepatan dengan puncak aktivitas transaksi on-chain. Solana mempertahankan rata-rata 118,2JT transaksi harian di Maret, mencerminkan ketergantungan pada latensi rendah, biaya murah, dan budaya trading native untuk menopang permintaan spekulatif.

Namun rebound akhir Maret tidak berlanjut menjadi tren lebih kuat pada April. Ini menunjukkan narasi on-chain kini berotasi lebih cepat. Pada tahap ini, aset Meme masih bisa memicu aktivitas trading, namun sulit mempertahankan valuasi jangka panjang.

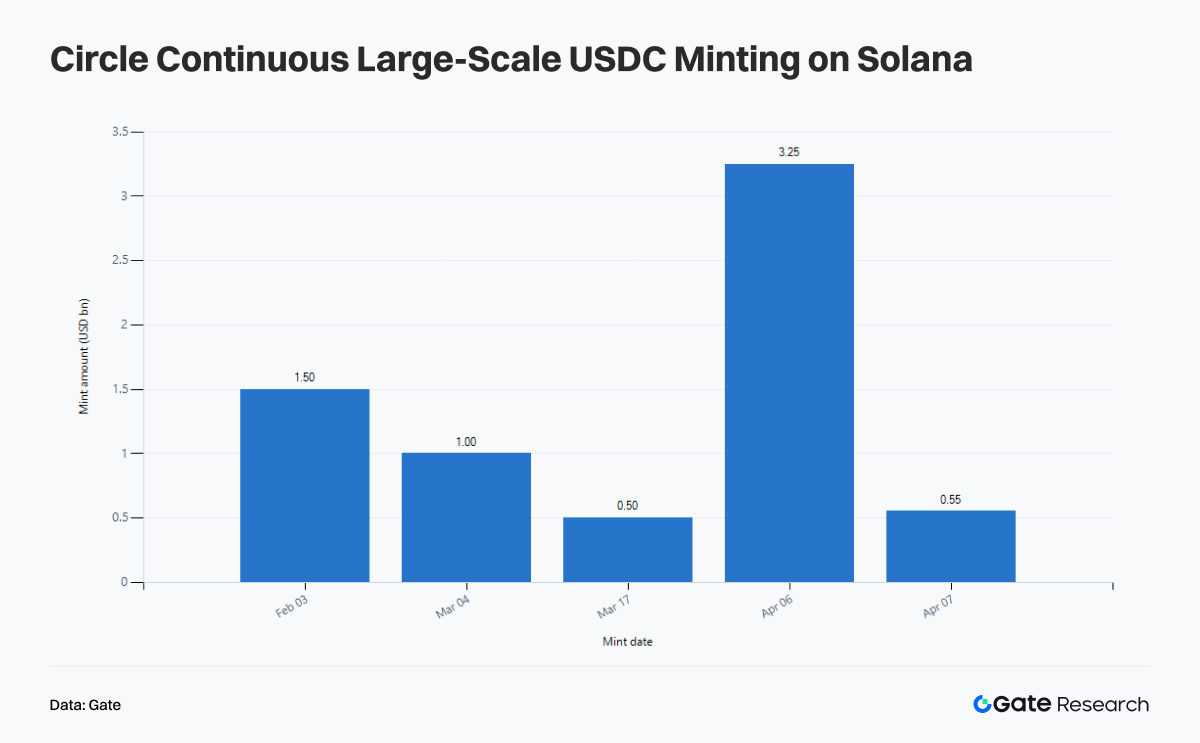

II.4 Awal April: Mint USDC Skala Besar di Solana Menandakan Migrasi Likuiditas Sebelum Pemulihan Pendapatan

Narasi April di Solana dibentuk oleh serangkaian mint USDC. Pada 6 Maret, USDC Treasury mint $250JT di Solana. Minggu 6 April, Circle mint $3,25M USDC di Solana, diikuti $550JT pada 7 April, total penerbitan 30 hari lebih dari $10,19M. Pada 16 April, minting $250JT lagi. Solana menjadi salah satu jaringan utama migrasi inventaris stablecoin skala besar.

Namun, minting stablecoin hanya menunjukkan ketersediaan likuiditas, bukan pemanfaatan efisien. Pada April, transaksi, alamat aktif, dan biaya Solana menurun dibanding Maret, TVL turun 15,63%. Artinya, inventaris stablecoin bertambah, namun layer aplikasi yang mengonversinya menjadi biaya dan pendapatan protokol masih belum berkembang.

II.5 1 April: Eksploitasi Drift Mengimbangi Keunggulan Aktivitas Solana dengan Premi Keamanan

Pada 1 April, Drift Protocol dieksploitasi, menyebabkan kerugian sekitar $285M. Ini salah satu insiden keamanan DeFi terbesar 2026 dan guncangan terberat bagi Solana sejak insiden Wormhole. Setelah serangan, TVL Drift turun dari $550JT ke $255JT. Penyerang menjembatani dana lintas chain ke sekitar 129RB ETH dan mendistribusikannya ke banyak alamat.

Dampak pada Solana melampaui kehilangan modal hingga valuasi. Insiden Drift menegaskan realisasi pasar: kecepatan ≠ keamanan, aktivitas ≠ kepercayaan. Ini menyebabkan divergensi nyata. Meski minting stablecoin di Solana terus berlanjut pada April, harga SOL hanya naik 5,13% selama periode, jauh tertinggal BTC dan ETH. Likuiditas dan kepercayaan on-chain tidak pulih bersamaan.

II.6 Pertengahan April: Narasi AI Kembali

Pada 15 April, aktivitas on-chain abnormal dan volume DEX TAO dan VIRTUAL meningkat, menandakan kembalinya narasi Agen AI ke pusat pasar. Saat momentum Meme memudar dan RWA stabil, modal mencari narasi yang menggabungkan imajinasi dan fundamental, dengan AI sebagai arah utama.

Kebangkitan narasi AI juga meningkatkan tuntutan baru bagi public chain: biaya rendah, interaksi frekuensi tinggi, aset komposabel, likuiditas stablecoin dalam, dan infrastruktur untuk ekonomi berbasis agen. Dalam konteks ini, kembalinya AI memperkuat pembagian antara layer eksekusi berperforma tinggi dan layer settlement stabil.

II.7 18–21 April: Insiden KelpDAO Paksa Penilaian Ulang Risiko Lintas Chain dan Jaminan

Pada 18 April, insiden keamanan bridge cross-chain rsETH KelpDAO berdampak sekitar $292M. Jalur eksploitasi terpusat pada interaksi bridge lintas chain dan struktur restaking, mengekspos kerentanan pada cara aset LRT dibungkus dan dipetakan lintas chain. Karena rsETH banyak digunakan sebagai jaminan di DeFi, insiden ini cepat menyebar ke pasar pinjaman dan likuiditas.

Aave memperkirakan potensi eksposur utang macet $124M–$230M dan segera menerapkan langkah defensif: membekukan rsETH sebagai jaminan, menyesuaikan parameter WETH di berbagai jaringan, serta membatasi eksposur risiko tambahan. Meski protokol tidak diserang langsung, ketidakpastian nilai jaminan dan likuiditas menempatkan Aave di pusat transmisi risiko.

Pasar langsung masuk fase deleveraging. Banyak pengguna melunasi pinjaman dan menarik WETH serta stablecoin, mendorong tingkat pemanfaatan pool aset inti naik tajam, bahkan mendekati 100%, likuiditas sangat mengetat. Suku bunga pinjaman USDC, USDT, dan WETH melonjak, mencerminkan tekanan pendanaan jangka pendek dan permintaan keamanan tinggi.

Selain itu, 21 April, Arbitrum membekukan 30.766 ETH senilai sekitar $71,1JT terkait insiden ini.

III. Harga BTC, ETH, SOL dan Struktur On-chain Bitcoin: Pemulihan Harga Mendahului Ekspansi Jaringan

Selama periode ini, BTC naik dari $65.874 ke $76.323, naik 15,86%. ETH naik dari $1.929,87 ke $2.327,09, naik 20,58%. SOL naik dari $81,85 ke $86,05, naik 5,13%.

III.1 Bitcoin: Pemulihan Harga Semakin Kuat

Per pertengahan–akhir April, Bitcoin menambah sekitar 277.088 alamat non-nol, dengan sekitar 75,7% alamat dalam kondisi untung. Harga dasar kepemilikan satu–tiga bulan sekitar $74.200. Realized cap Bitcoin pulih dari sekitar -$28,7M akhir Februari ke sekitar -$3,0M.

BTC kini berpindah dari fase underwater luas ke fase mayoritas holder sudah untung. Rasio profit 75,7% cukup meredakan kepanikan pasar, namun juga berarti saat harga mendekati resistensi, aksi ambil untung dan penjualan impas makin mungkin. Klaster harga dasar sekitar $74,2RB jadi zona support kunci dengan kekuatan holding berarti.

III.2 Ethereum: Biaya dan Harga Naik Bersamaan

Ethereum, khususnya akhir April, sangat terdampak insiden rsETH KelpDAO, dengan arus bersih lintas chain negatif dan alamat aktif menurun. Namun, insiden keamanan tidak terkait langsung dengan jaringan. Biaya mainnet Ethereum naik 34,38% pada April dibanding Maret, harga naik 20,58% di periode sama.

Ethereum kini mendukung stablecoin, RWA, dan DeFi institusional. Bukan soal seluruh aktivitas ada di Ethereum, namun aktivitas bernilai tinggi tetap settle di Ethereum.

III.3 Solana: Aktivitas Tinggi Tak Berbanding Lurus dengan Kekuatan Harga karena Risiko Keamanan Dihargai

Masalah Solana bukan kurang modal, pengguna, atau narasi, melainkan pergeseran logika valuasi. Pada April, Solana masih mencatat transaksi tertinggi, hampir 4JT alamat aktif harian, dan gelombang minting USDC terus berlanjut. Namun, harga hanya naik 5,13% dari awal Maret, jauh tertinggal BTC dan ETH.

Kesenjangan ini menandakan perubahan cara pasar menilai Solana. Tak lagi hanya sebagai chain teraktif, tapi apakah dapat mengonversi aktivitas jadi pendapatan berkualitas tinggi dan tahan diskon risiko keamanan. Kekuatan Solana tetap, namun kerangka valuasinya berubah.

IV. Sektor Kunci dan Pantauan ke Depan: Pemenang Sejati Adalah yang Memiliki Posisi Struktural Jelas

Jika menggabungkan data dan peristiwa Maret–April, muncul stratifikasi modal on-chain yang jelas.

Lapisan pertama adalah stablecoin dan RWA. Ini mewakili inventaris modal dan aset penghasil imbal hasil, menentukan apakah modal bersedia bertahan on-chain jangka panjang. Kapitalisasi pasar stablecoin lampaui $320M pada Maret, nilai RWA capai $27,14M pertengahan Maret, dan kapitalisasi stablecoin naik ke sekitar $322M pertengahan April. Modal kini tak lagi masuk pasar dengan pola pikir spekulatif, tapi dengan pendekatan alokasi aset, institusi menjadi penyedia likuiditas dominan.

Lapisan kedua adalah layer eksekusi berperforma tinggi. Solana pertahankan kepadatan transaksi tertinggi dan kapasitas penerbitan stablecoin kuat. Base terus tunjukkan organisasi TVL efektif, Polygon serap permintaan sebagai layer eksekusi murah. Kompetisi di sini soal mengubah biaya rendah jadi pendapatan dan kredibilitas keamanan berkelanjutan.

Lapisan ketiga adalah arus berbasis peristiwa. Ethereum catat arus keluar bersih terbesar, Arbitrum memimpin arus masuk bersih. Namun, jika memperhitungkan insiden KelpDAO dan pembekuan dana ilegal, arus ini lebih didorong peristiwa black swan, bukan nilai jaringan intrinsik.

Lapisan keempat adalah rotasi narasi. Narasi AI kembali April, tapi tak semua aset AI bergerak bersama. Modal kini fokus pada proyek infrastruktur dengan sinyal on-chain terukur dan mendukung volume interaksi nyata. Narasi tetap penting, tapi pasar makin menuntut validasi on-chain.

V. Kesimpulan: Keamanan Prioritas, Modal Institusi Membentuk Pasar

Modal belum meninggalkan ekosistem on-chain, namun tak lagi mau membayar aktivitas berkualitas rendah. Solana tetap chain teraktif, tapi tak otomatis mendapat premi tertinggi. Ethereum alami penurunan jumlah alamat, tapi kembali pegang kendali harga settlement bernilai tinggi. TVL Base terus naik meski arus bridging melemah, mencerminkan ketahanan lewat alokasi ulang modal internal. Polygon pertahankan permintaan stabil lewat eksekusi murah. Arbitrum tampak menarik modal, tapi juga menyerap migrasi risiko dan efek bridging abnormal.

Bitcoin beroperasi dalam kerangka berbeda. Pemulihan harga sudah terjadi, ekspansi jaringan belum sepenuhnya menyusul. Dengan 277RB alamat baru, 75,7% alamat untung, dan klaster harga dasar sekitar $74,2RB, pasar memberi sinyal BTC telah lewat fase paling rentan, namun masih jauh dari euforia ritel.

Dua tren mendasari periode ini. Pertama, ekspansi stablecoin dan RWA membangun lapisan inventaris keuangan baru di on-chain. Kedua, insiden keamanan meningkatkan tingkat diskon risiko pasar. Setiap kelemahan sistem lintas chain, struktur restaking, atau mekanisme imbal hasil leverage akan cepat memicu hilangnya kepercayaan dan penarikan modal.

Ke depan, area kunci yang perlu dipantau: apakah inventaris stablecoin bisa dikonversi jadi biaya dan pendapatan protokol berkelanjutan, apakah RWA, stablecoin penghasil imbal hasil, dan DeFi institusional terus memperkuat pembagian antara Ethereum dan layer eksekusi berkualitas tinggi, serta apakah penetapan harga pasar atas kualitas jaminan dan keamanan protokol semakin berkembang pasca insiden terbaru.

Referensi:

Gate Research adalah platform riset blockchain dan mata uang kripto komprehensif yang menyediakan konten mendalam, termasuk analisis teknikal, wawasan pasar, riset industri, prediksi tren, dan analisis kebijakan makroekonomi. Penafian Berinvestasi di pasar mata uang kripto melibatkan risiko tinggi. Anda disarankan melakukan riset sendiri dan memahami sepenuhnya sifat aset dan produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan akibat keputusan tersebut.