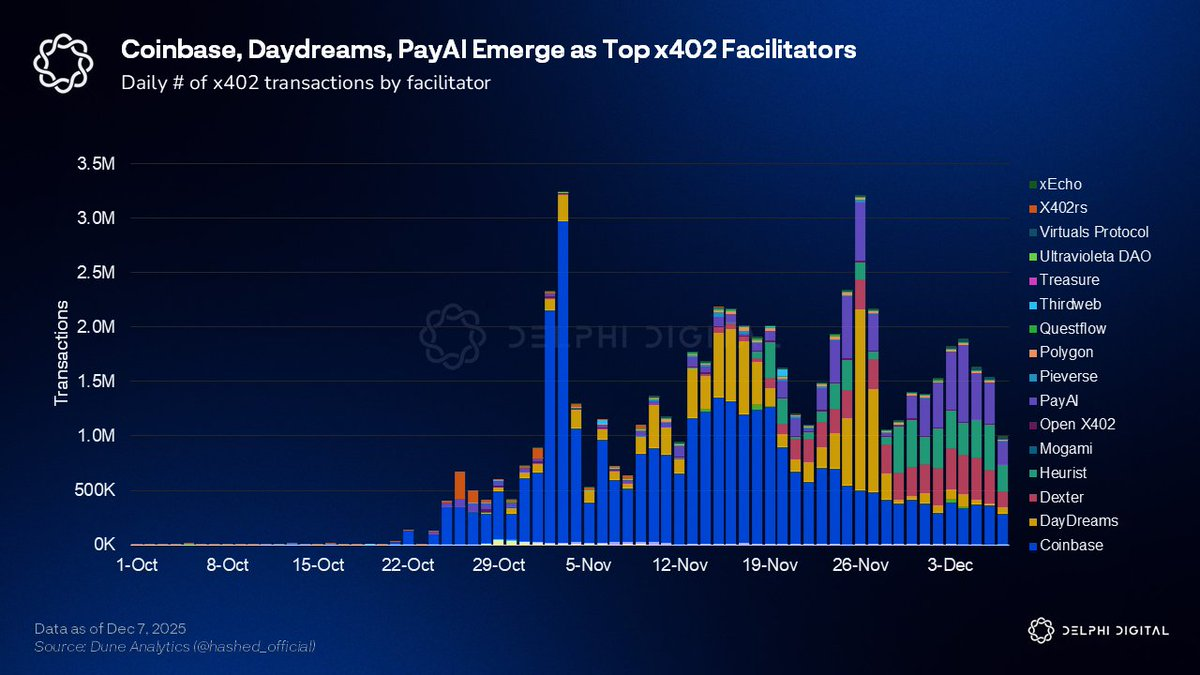

1. AIエージェントが自律的な取引を開始

x402プロトコルは、暗号資産決済を活用してあらゆるAPIゲートへのアクセスを可能にします。エージェントがサービスを必要とするとき、ステーブルコインで即時に支払いを行います。ショッピングカートやサブスクリプションを経由する必要はありません。ERC-8004は、パフォーマンス履歴やステーク担保を伴うレピュテーションレジストリを構築し、エージェント間の信頼性を高めます。

これらを組み合わせることで、自律的なエージェント経済が形成されます。たとえば、ユーザーが旅行計画をエージェントに委任すると、そのエージェントはフライト検索エージェントに業務を委託し、x402でデータ利用料を支払い、オンチェーンでチケット予約まで自動化できます。すべて人の手を介さずに完結します。

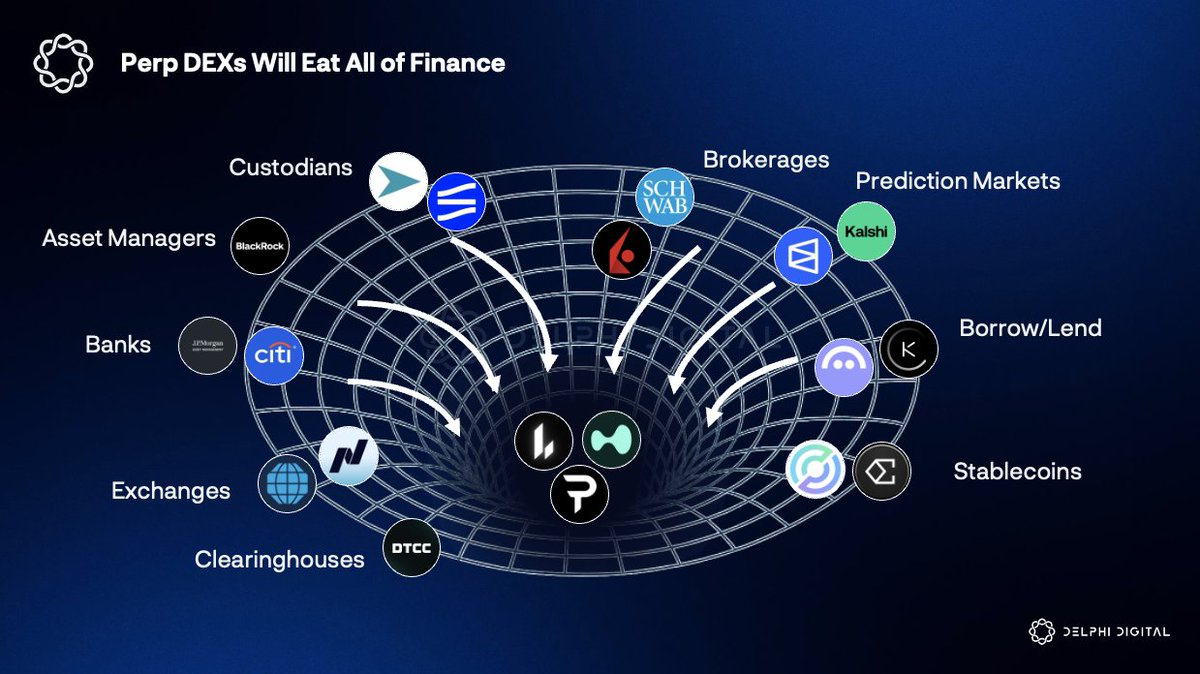

2. Perp DEXが伝統的金融を取り込む

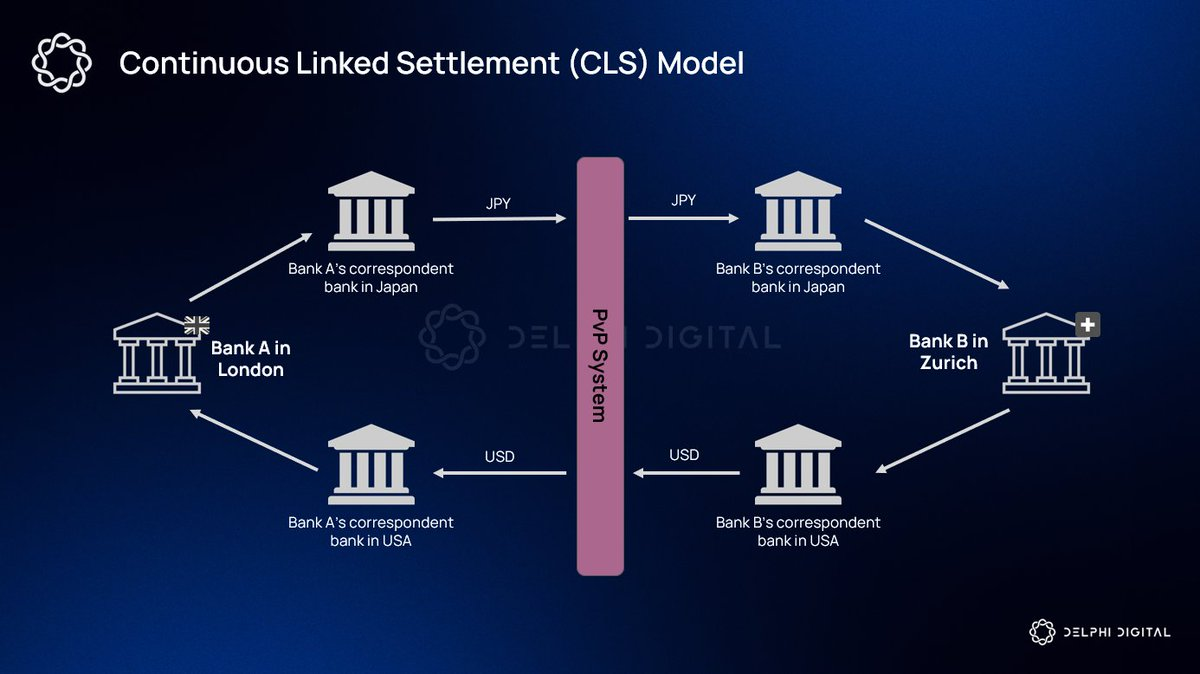

従来の金融は断片化によってコスト高となっています。取引は取引所、決済はクリアリングハウス、保管は銀行と役割が分かれていますが、ブロックチェーンはこれらを1つのスマートコントラクトに集約します。

現在、Hyperliquidはネイティブレンディングを開発中です。Perp DEXは証券会社、取引所、カストディ、銀行、クリアリングハウスを一体化した存在となる可能性があります。@Aster_DEX、@Lighter_xyz、@paradexといった競合も、その流れに追随しています。

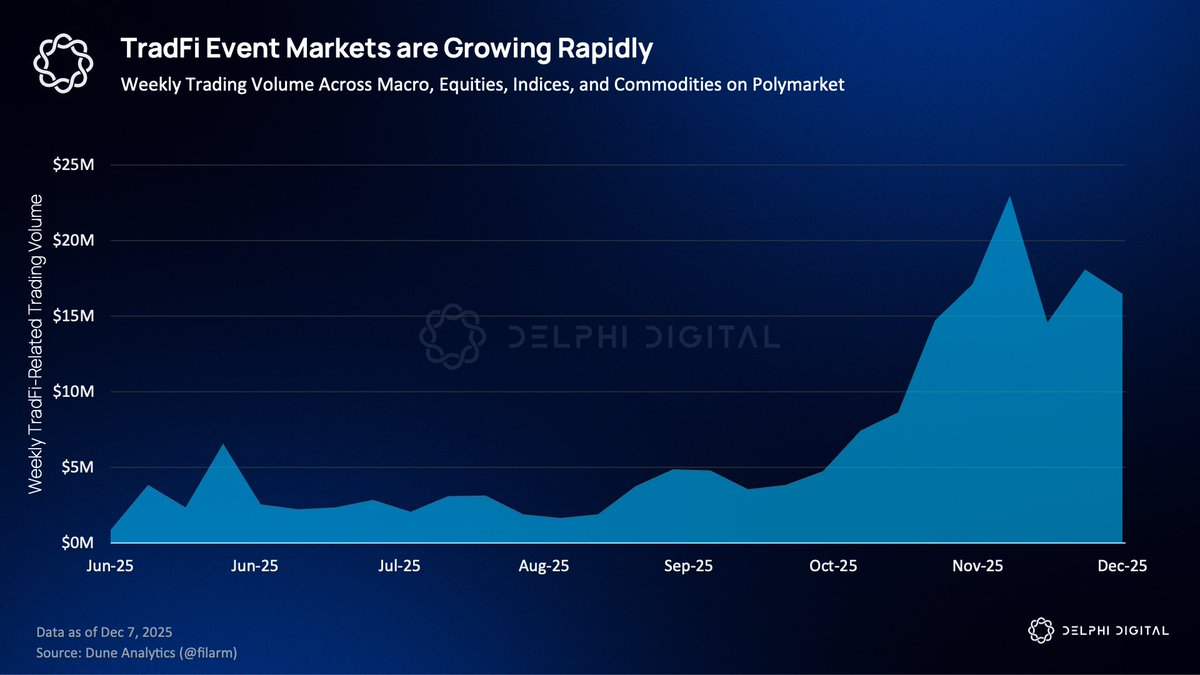

3. 予測市場がTradFiインフラへ進化

Interactive Brokers会長Thomas Peterffy氏は、予測市場をポートフォリオのライブ情報レイヤーと位置付けています。IBKRでの初期需要は、エネルギー、物流、保険リスク向けの天候契約に集中しています。

2026年には新たな分野が始まります。収益発表やガイダンスの範囲を対象とした株式イベント市場、CPIやFRB決定などのマクロ指標、クロスアセットの相対価値市場です。トークン化AAPLを保有するトレーダーは、オプションを利用せずとも、シンプルなバイナリー契約で収益リスクをヘッジ可能です。予測市場は主要なデリバティブとなります。

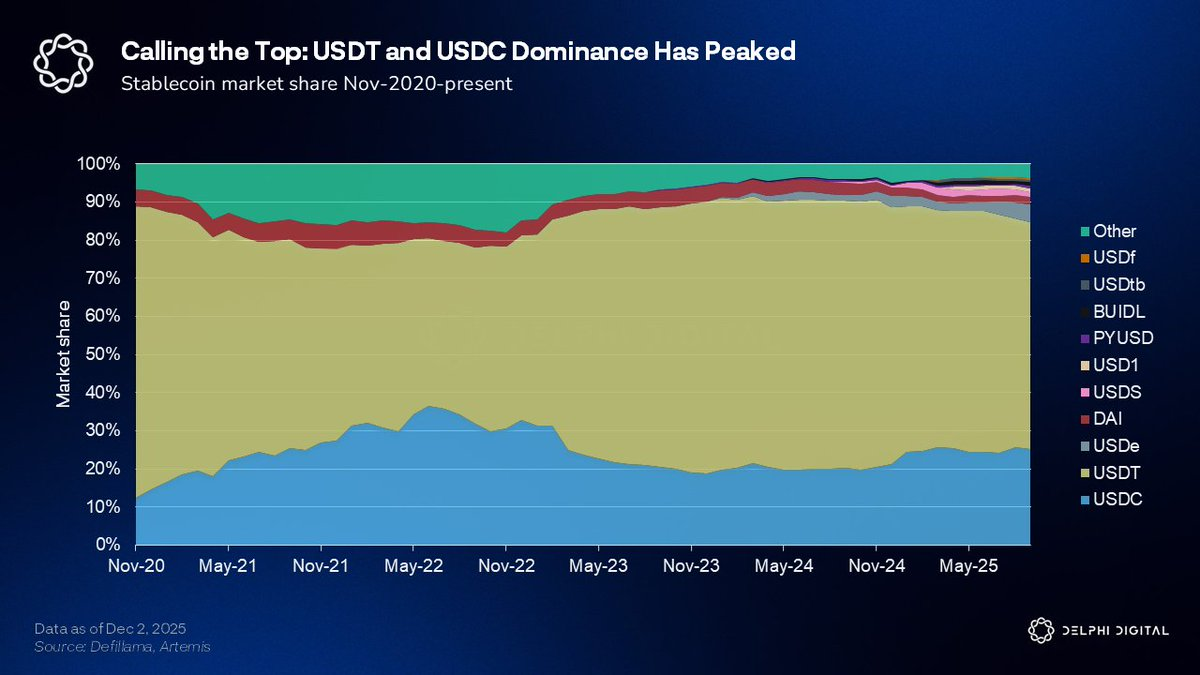

4. エコシステムがステーブルコイン利回りを発行体から回収

Coinbaseは、流通を制御するだけでUSDC準備金収入の9億ドル超を昨年獲得しました。Solana、BSC、Arbitrum、Aptos、Avalancheなどのチェーンは合計で年間約8億ドルの手数料収入を得ていますが、3百億ドル超のUSDCやUSDTがネットワークに滞留しています。ステーブルコインの利用を促進するプラットフォームは、自らの収益以上に発行体へ利回りを流出させているのが現状です。

この構図が変わりつつあります。HyperliquidはUSDHで競争入札を実施し、Assistance Fundのために準備金利回りの半分を確保しています。Ethenaの「Stablecoin as a Service」モデルはSui、MegaETH、Jupiterに採用されつつあります。これまで既存プレイヤーに受動的に蓄積されていた利回りが、需要を生み出すプラットフォーム側に回収されています。

5. DeFiがアンダーコラテラルレンディングを実現

DeFiレンディングプロトコルは数十億ドル規模のTVLを持ちながら、ほぼ全てが過剰担保を要します。ブレークスルーはzkTLSの活用です。ユーザーは口座番号や取引履歴、個人情報を明かさずに、銀行残高が一定水準を上回ることだけを証明できます。

@3janexyzは、検証済みWeb2金融データを用いて、即時のアンダーコラテラルUSDC信用枠を提供しています。アルゴリズムが借り手をリアルタイムで監視し、金利を動的に調整します。同じ枠組みでAIエージェントも、パフォーマンス実績を信用スコアに用いて与信できます。@maplefinance、@centrifuge、@USDai_Officialも関連領域に取り組んでいます。2026年には、アンダーコラテラルレンディングがインフラとして本格化します。

6. オンチェーンFXがプロダクト・マーケット・フィットを獲得

USDステーブルコインが総供給量の99.7%を占めていますが、この優位は頂点に達している可能性があります。従来のFXは数兆ドル規模で仲介業者が多く、決済経路は断片化し、手数料も高額でした。オンチェーンFXは、すべての通貨を共通の実行レイヤー上でトークン化資産として扱い、仲介を排除してプロセス全体を簡素化します。

プロダクト・マーケット・フィットは、特に従来のFX決済が高コストかつ非効率な新興国通貨ペアで現れるでしょう。こうした未開拓の経路こそ、暗号資産の真価が最も明確に示される場面です。

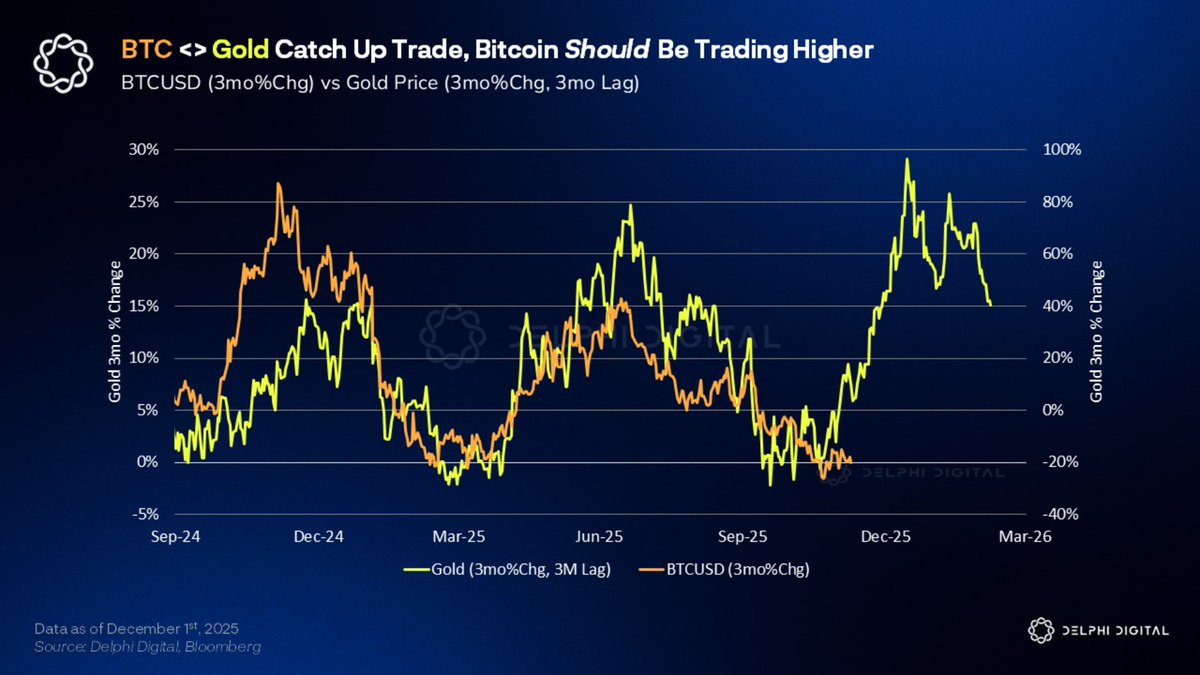

7. ゴールドとビットコインが価値減少ヘッジを牽引

ゴールドは、注目すべきチャートとして紹介されてから60%上昇しました。中央銀行は記録的な高値にもかかわらず600トン超を買い増し、中国が最も積極的な買い手となっています。

マクロ環境は引き続き堅調を後押ししています。世界の中央銀行は利下げに転じ、財政赤字は2027年まで存続、世界のM2は過去最高を更新、FRBは量的引き締めを終了しています。ゴールドは通常ビットコインより3〜4か月先行します。2026年の中間選挙に向けて通貨価値の減少が主流の関心事となる中、両資産には安全資産志向の資金が流入しています。

8. 取引所が「エブリシングアプリ」へ進化

Coinbase、Robinhood、Binance、Krakenは、取引所の枠を超えた「エブリシングアプリ」へと進化しています。

CoinbaseはBaseをOS、Base Appをインターフェース、USDC収益を下支え、デリバティブではDeribitを活用。RobinhoodのGold会員は前年比77%増で、顧客維持のエンジンとなっています。Binanceは2億7,000万超のユーザーと2,500億ドル以上のPay取引量で、すでにスーパーアプリ規模となっています。流通コストが下がるにつれ、ユーザーを押さえた者に価値が集約されます。2026年は勝者が明確になる年となるでしょう。

9. プライバシーインフラが需要に追いつく

プライバシーは逆風にさらされています。EUはChat Control法を可決し、現金取引は1万ユーロに制限、ECBはデジタルユーロの保有上限を3,000ユーロに設定予定です。

こうした中、プライバシーインフラが急速に整備されています。@payy_linkはプライベート暗号資産カードを提供予定、@SeismicSysはフィンテック向けにプロトコルレベルの暗号化を、@KeetaNetworkは個人情報非開示のオンチェーンKYCを実現、@CantonNetworkは大手金融機関向けにプライバシーインフラを提供しています。プライベートな決済基盤なしでは、ステーブルコインの普及は頭打ちとなります。

10. アルトコインリターンは分散が続く

前サイクルのような全面的な上昇は見込めません。30億ドル超のトークンアンロックが控え、AI・ロボティクス・バイオテックとの競争も激化しています。ETF資金はビットコインとごくわずかな大型銘柄に集中しています。

資本は構造的な需要に集約されます。ETF資金流入のあるトークン、実収益やバイバックのあるプロトコル、真のプロダクト・マーケット・フィットを持つアプリケーションなどです。実経済活動がある分野で強固な優位性を築くチームこそが勝者となるでしょう。

結論

暗号資産は次のステージに進みつつあります。制度化はすでに進行中です。予測市場、オンチェーン・クレジット、エージェント経済、インフラとしてのステーブルコインは、本質的なパラダイムシフトをもたらしています。

暗号資産はグローバル金融のインフラレイヤーとなりつつあります。これを理解するチームが今後10年をリードします。

免責事項:

- 本記事は[Delphi_Digital]より転載しています。著作権は原著者[Delphi_Digital]に帰属します。転載についてご意見がございましたら、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事内の見解や意見は著者個人のものであり、投資アドバイスではありません。

- 本記事の翻訳はGate Learnチームが行っています。特別な記載がない限り、翻訳記事の無断転載・配布・盗用は固く禁止します。

共有

内容

東南アジアのエネルギー転換企業、18億ドルを調達—太陽光とEVが資金を独占

サンアン・オプトエレクトロニクス、米国の国家安全保障上の懸念を理由に$239M ルミルド社の買収を中止

国境での攻撃中、ロシアのドローンがルーマニアの領空に侵入 ジュルジウ地域が調査対象

軍用ドローン企業Aevex、$20 株当たりでIPOを価格決定、金曜にNYSE上場へ

22,000 BTCオプションと100,000 ETHオプションが本日満期; BTCの最大ペインは72,000ドル

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

ステーブルコインとは何ですか?

ブロックチェーンについて知っておくべきことすべて