I. エグゼクティブサマリーと主要インサイト

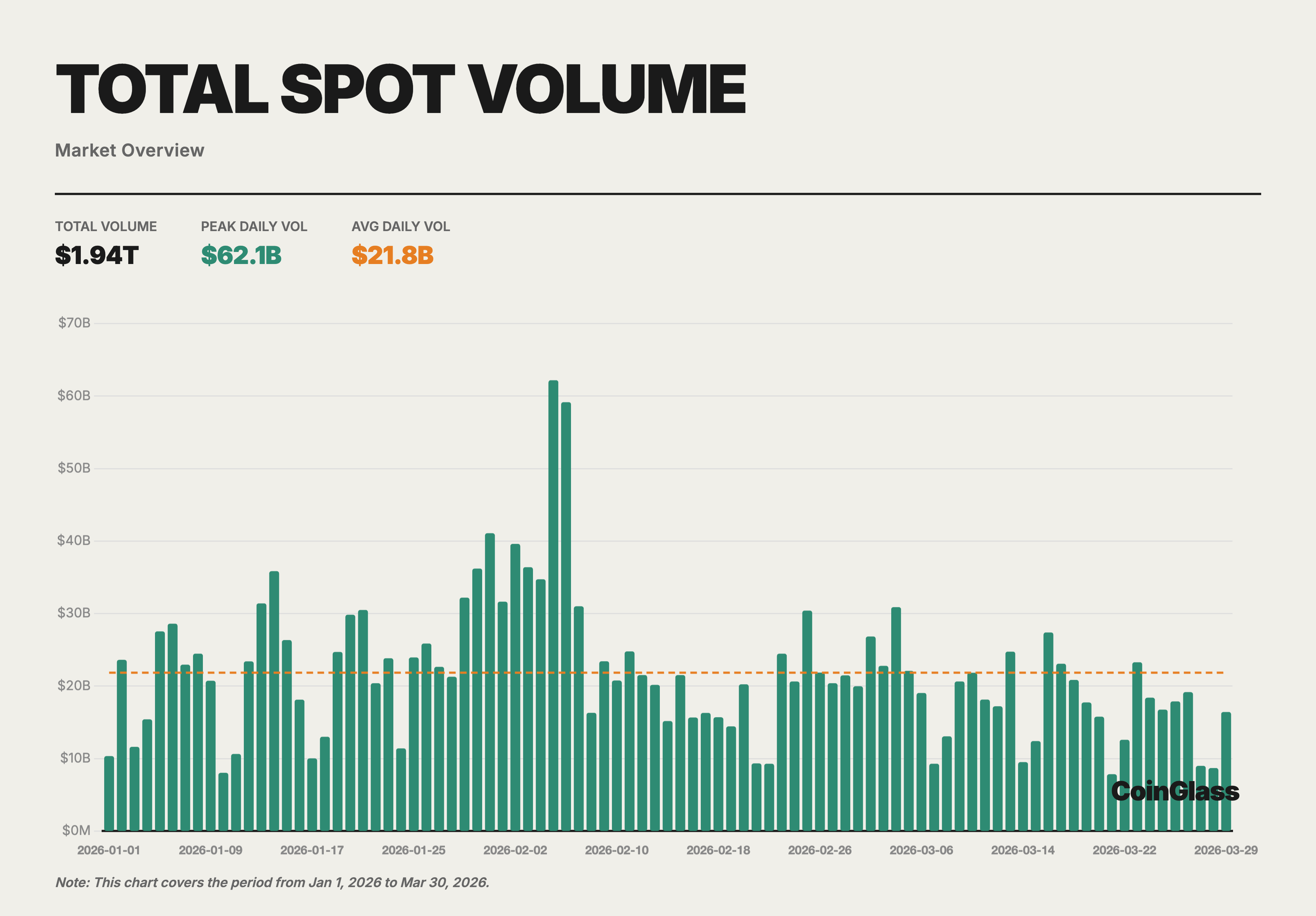

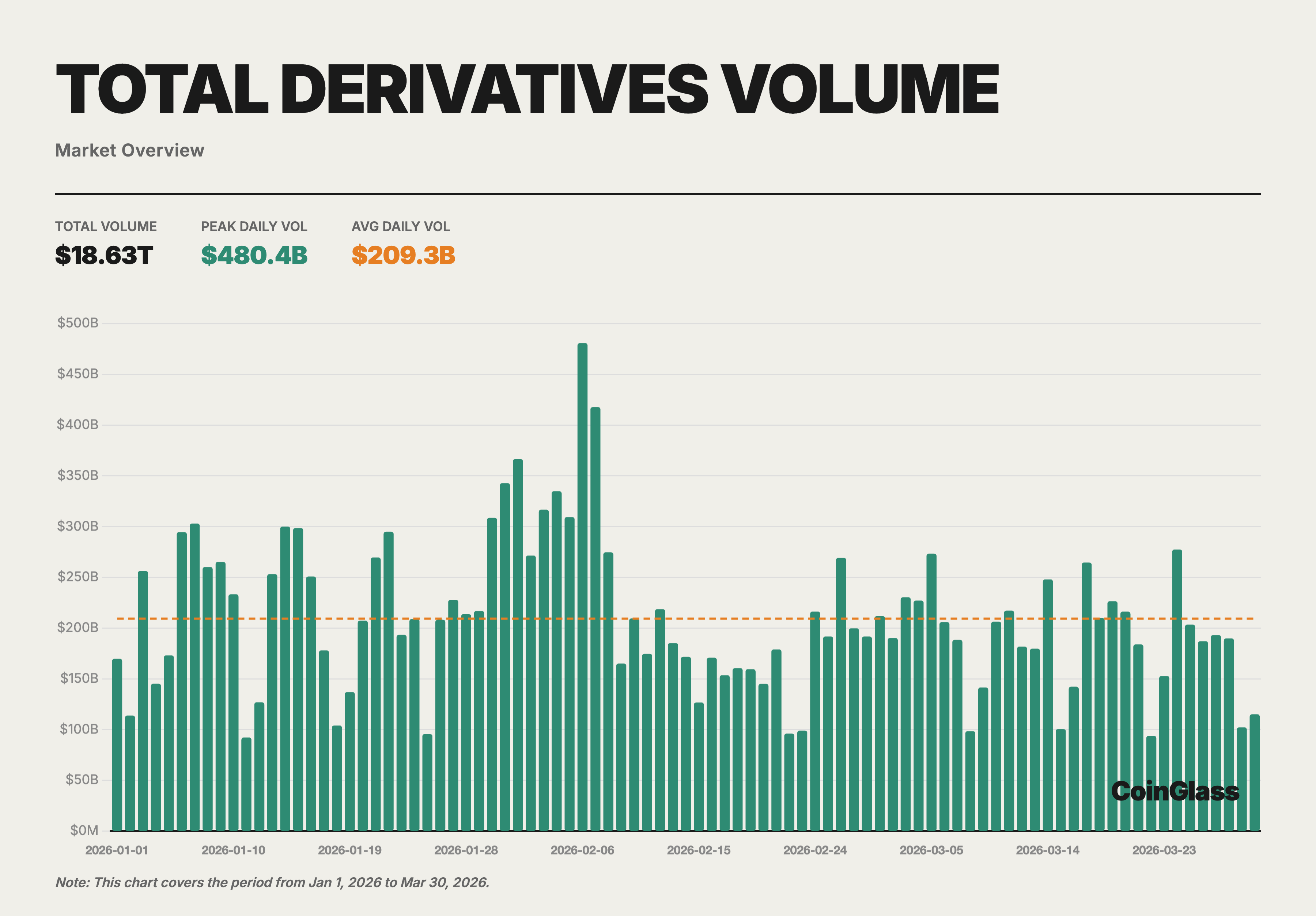

2026年第1四半期、暗号資産市場は全体的に高い活況を維持しましたが、取引高は1月のピークから徐々に減少しました。第1四半期の現物取引高は約1.94兆ドル、デリバティブ取引高は約18.63兆ドル、合計で20.57兆ドルとなりました。デリバティブと現物の取引比率は約9.6倍で、市場活動は引き続きデリバティブ分野に集中し、現物取引高はより顕著な縮小を示しました。

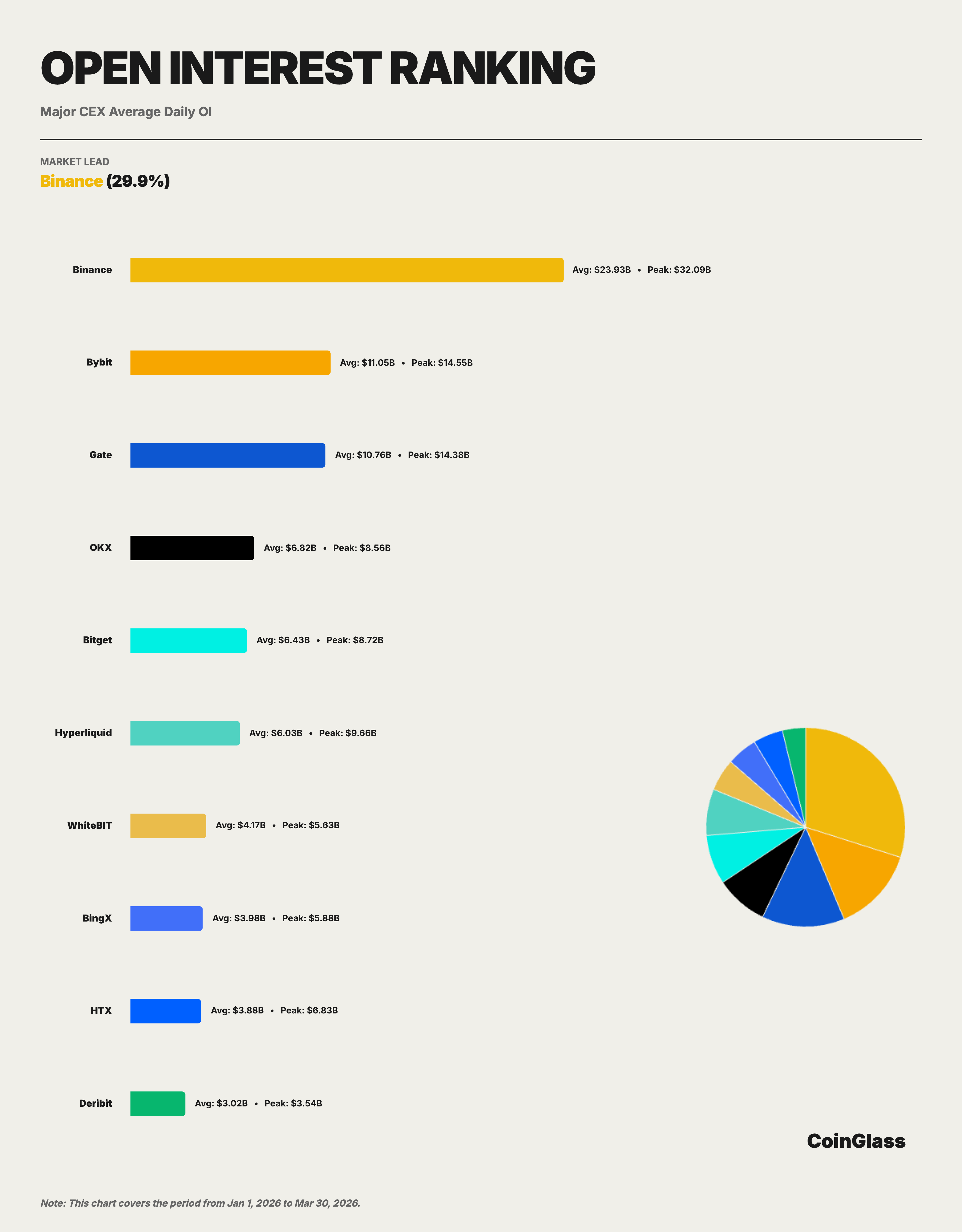

主要指標では、Binanceが業界トップの地位を維持しています。デリバティブ取引高は4.90兆ドルでTop 10の34.9%、平均日次建玉は239億ドル(29.9%)、ユーザー資産は1,529億ドルで主要CEXの73.5%を占めました。2位プラットフォームとの比較では、Binanceのデリバティブ取引高はOKXの2.2倍、平均建玉はBybitの2.2倍、ユーザー資産規模はOKXの9.6倍となり、Binanceのリーダーシップが取引活動、建玉、流動性、資本維持の全領域に及ぶことを示しています。

Top 5内では明確な階層が形成されています。デリバティブ取引高ではBinance、OKX、Bybit、Gate、Bitgetが上位を占め、BybitとGateは規模が接近、OKXはBinanceに最も近い中央集権型競合です。建玉ではBybit、Gate、OKX、Bitgetの順となり、ユーザー資産保有はBinanceに次いでOKXのみが100億ドル超、Gate、Bitget、Bybitは50億〜70億ドルの範囲です。Top 5間の競争は激しいものの、リーダーと次位層には依然大きな差があります。

II. 現物・デリバティブ取引高

2.1 市場全体の月間取引高概観

2026年第1四半期、暗号資産の総取引高(現物+デリバティブ)は20.57兆ドルに達し、現物は1.94兆ドル、デリバティブは18.63兆ドルでした。1月は月間取引高が最も高く(現物7047億ドル+デリバティブ6.73兆ドル)、2月はやや減少、3月には四半期の最低水準までさらに収縮しました。この動向は、2025年第4四半期の急激なレバレッジ解消後、市場のリスク選好が完全に回復していないという世界的なマクロ警戒感を反映しています。

日次平均の現物取引高は218億ドル、デリバティブは2,093億ドルでした。デリバティブと現物の比率は第1四半期を通じて約9.6倍で推移し、2025年通年平均をやや上回りました。これは、市場調整期にトレーダーが現物での方向性配分よりも、ヘッジや短期戦略のためにデリバティブを選好したことを示しています。

2.2 現物取引高と市場シェア

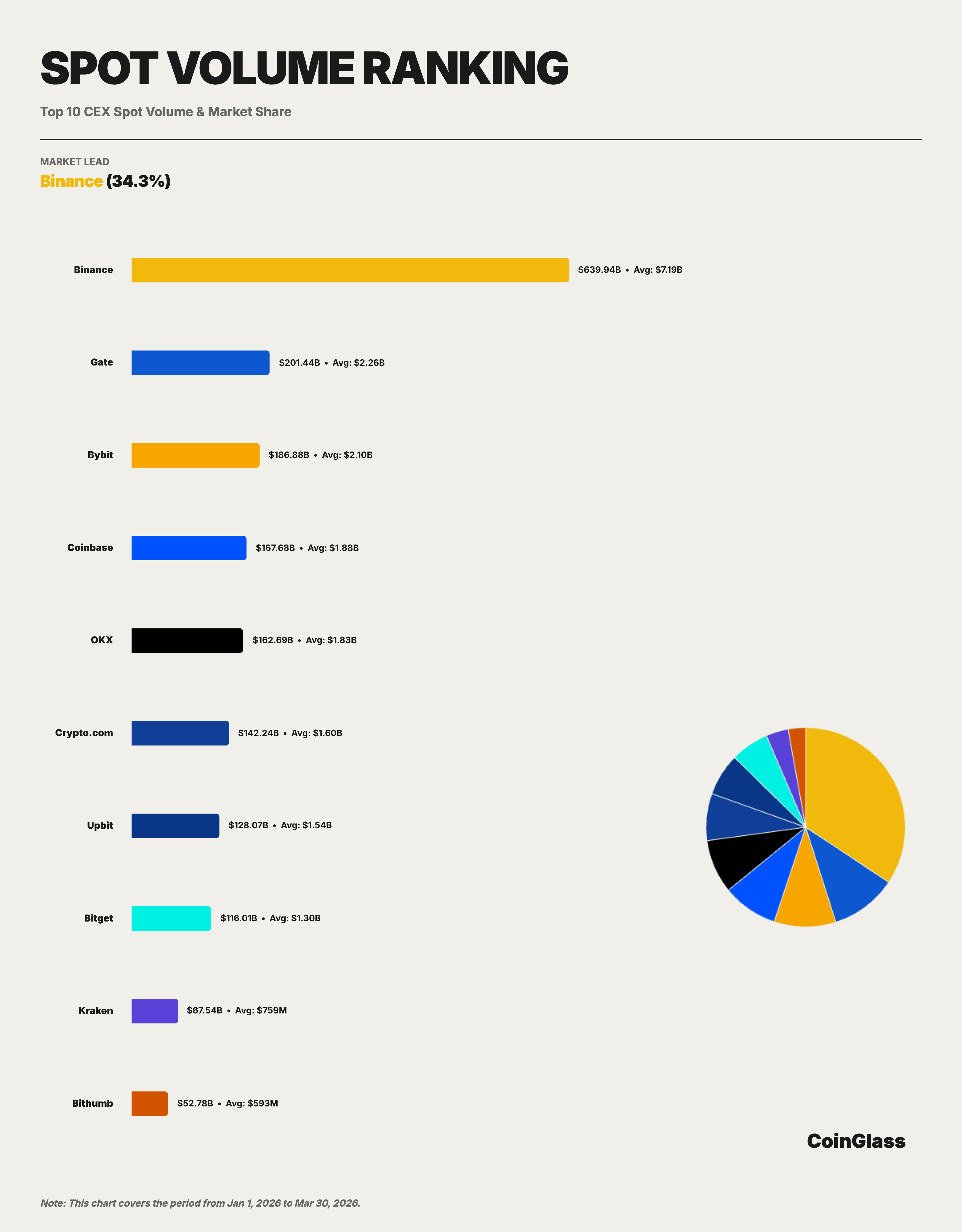

Binanceの第1四半期累計現物取引高は6,399億ドル、日次平均は71.9億ドル、Top 10での市場シェアは34.3%でした。月別では2026年1月34.0%、2月33.7%、3月は35.4%と安定したシェアを維持しました。市場全体の取引高が1月の7047億ドルから3月の5420億ドルへ23%減少する中でも、Binanceのシェアは上昇しました。これは現物市場が縮小する中でも、上位流動性が限られたプラットフォームに集約されていることを示します。

Top 5を見ると、現物市場はデリバティブより分散しています。第1四半期の現物取引高上位5プラットフォームはBinance、Gate、Bybit、Coinbase、OKXで、それぞれ6,399億ドル、2,014億ドル、1,869億ドル、1,677億ドル、1,627億ドルでした。Binanceを除く4社は市場の約8〜10%ずつを保有しています。Binanceのリードは明確ですが、2位グループはより均等で競争が分散しています。

2.3 デリバティブ取引高と市場シェア

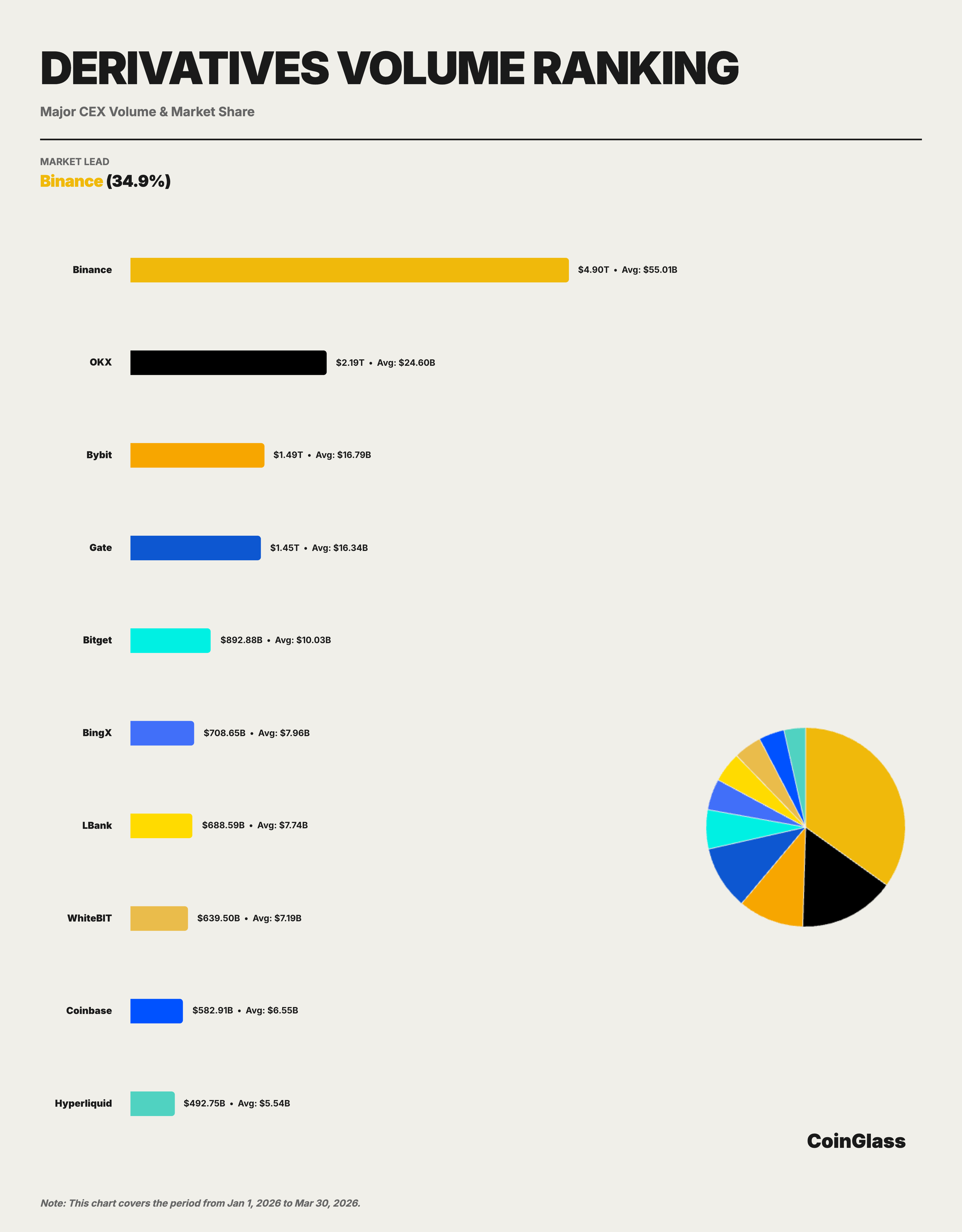

Binanceは第1四半期累計デリバティブ取引高で4.90兆ドルを記録し、日次平均は550億ドルでした。Top 10取引所の中でBinanceのシェアは34.9%で、2位OKX(2.19兆ドル)と3位Bybit(1.49兆ドル)の合計を大きく上回っています。

月別では、Top 10デリバティブ取引所におけるBinanceのシェアは2026年1月33.2%、2月35.8%、3月35.7%と堅調に推移しました。この回復傾向は、2025年第4四半期のレバレッジ解消後に流動性が主要プラットフォームへ戻ったことと一致します。四半期初めは取引高が一時分散しましたが、市場が安定すると流動性は厚いオーダーブックと高い執行効率を持つプラットフォームに回帰し、Binanceがこの流れを最も強く捉えました。

OKXはBinanceに最も近い中央集権型競合ですが、取引高はBinanceの約45%にとどまります。BybitとGateは規模が接近し、2位グループの中心を形成しています。BitgetはTop 5の最後を占めますが、上位4社との間には大きな差があります。Binanceのデリバティブ取引高はBybitの3.3倍、Gateの3.4倍、Bitgetの5.5倍です。

2.4 競争環境の比較

現物とデリバティブ市場を比較すると、競争構造は大きく異なります。現物ではBinanceがリードしていますが、2位グループ(Gate、Bybit、Coinbase、OKX)はシェアが拮抗しています。デリバティブではBinanceのリードがより明確で、OKX(2位)とその他の差も顕著です。これは、Binanceの優位性がデリバティブでより集中している一方、現物市場は「リーディングプラットフォーム+分散した2位グループ」という構造であることを示します。

プラットフォームごとに見ると、OKXはデリバティブで堅実な2位、BybitとGateは同等のレベルで、Bybitはグローバルのアクティブトレーダーに強く、Gateは取引高・建玉で高い存在感を維持しています。BingX、LBank、WhiteBIT、Coinbase、HyperliquidはTop 5外で活動していますが、規模は限定的です。

分散型デリバティブプラットフォームも主流となっています。Hyperliquidの第1四半期デリバティブ取引高は4927億ドルでTop 10入りし、平均建玉は約60億ドルです。オンチェーンデリバティブはもはや周縁的存在ではなく、一部セグメントで競争を始めていますが、全体規模では依然として中央集権型大手に及びません。

III. デリバティブ建玉

3.1 市場全体の建玉動向

2026年第1四半期、デリバティブの平均日次建玉(OI)は1,172億ドルで、1月15日に1,525億ドルのピークを記録しました。月別では1月の平均日次建玉は1,411億ドル、2月は1,026億ドル(27%減)、3月は1,060億ドルとやや回復しました。

3.2 建玉シェアとランキング

Binanceの第1四半期平均建玉は239億ドルで、Top 10の29.9%を占め首位となりました。Bybit、Gate、OKX、Bitgetが続き、平均建玉はそれぞれ110億ドル、108億ドル、68億ドル、64億ドルでした。Binanceの平均建玉はBybitの2.2倍、Gateの2.2倍、OKXの3.5倍、Bitgetの3.7倍であり、そのリードが明確です。

Binanceの建玉シェアは四半期を通じて20〜21%台で安定しており、市場での地位が堅固であることを示しています。特筆すべきは、Binanceの建玉ピークが321億ドルで、Bybitのピーク145億ドルの2.2倍に達し、市場変動時により多くのポジションを吸収できる能力を示しています。

3.3 市場構造分析

建玉の市場構造は取引高とは異なります。Binanceの取引高リードは2位に19ポイント以上の差がありますが、建玉ではBinance(29.9%)、Bybit(13.8%)、Gate(13.4%)、OKX(8.5%)の差はより小さくなっています。これは各プラットフォームが長期ポジション誘引で独自の強みを持つことを反映しています。

Hyperliquidの建玉規模は特に注目され、平均日次建玉は60億ドル、ピークは97億ドル近くに達し、Bitgetに近くWhiteBITやBingXを上回っています。オンチェーンプラットフォームの建玉増加は、高レバレッジや戦略取引への訴求力が高まっていることを示します。まだBinanceの優位を脅かす規模には至りませんが、オンチェーン勢は2位グループにとって競争を激化させています。Hyperliquidの建玉急増は、「分散型デリバティブがPoC段階から実際の市場シェア争いへ移行しつつある」とした2025年年次レポートの見解を裏付けています。

IV. 流動性デプス

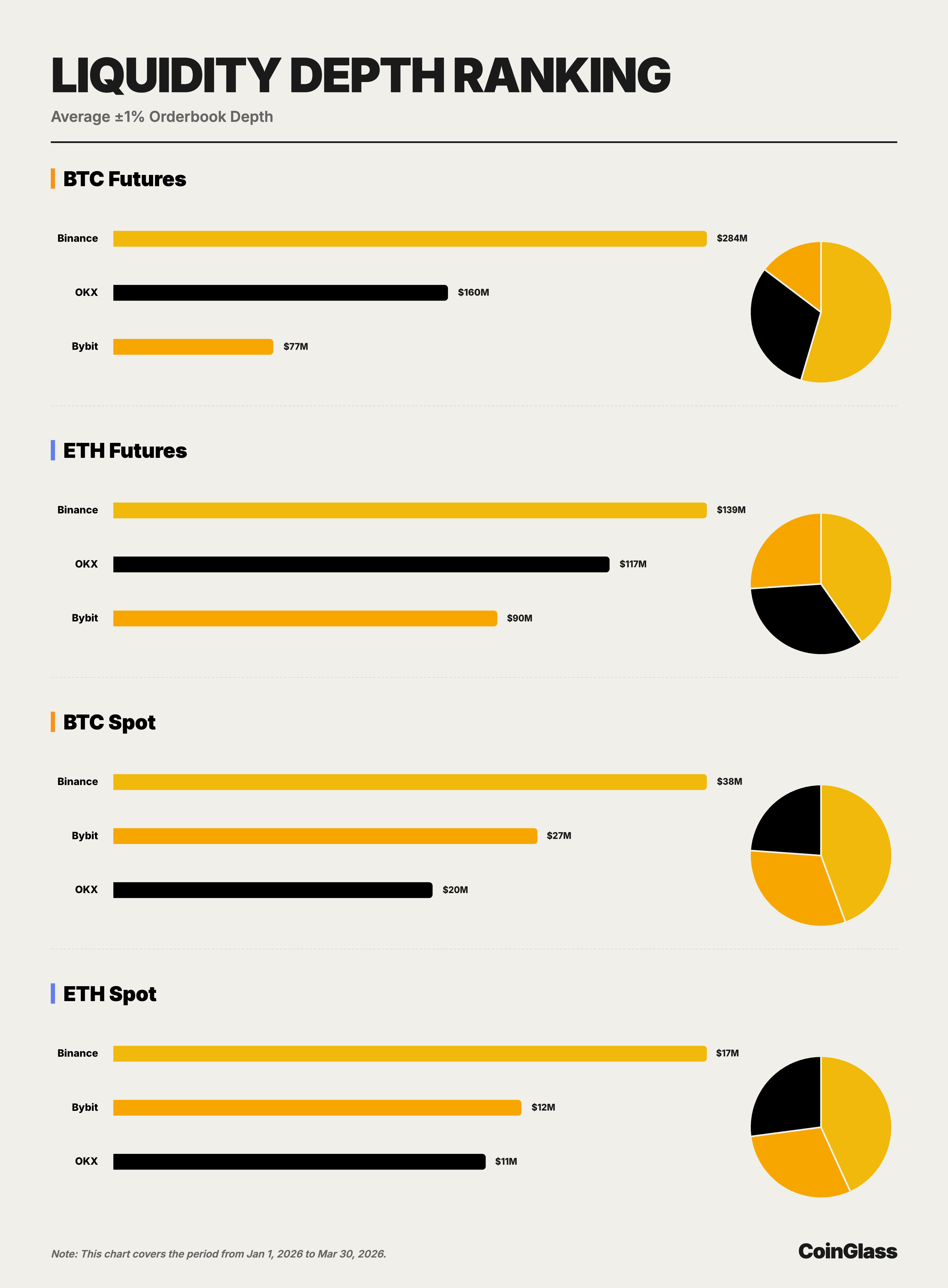

本セクションでは、主要プラットフォームのBTC・ETH現物および先物における±1%両サイドデプスをオーダーブックスナップショットデータで比較します。デプスは、取引高や建玉以上に大口取引への対応力を直接示すため、「質の高いリーダーシップ」の重要な指標です。

4.1 BTC市場デプス

BTC先物の平均±1%両サイドデプスは、Binanceが2億8,400万ドル、OKXが1億6,000万ドル、Bybitが7,655万ドルでした。BinanceはOKXの1.8倍、Bybitの3.7倍と明確なリードを維持しています。機関投資家にとって、これはBinanceがより大きなBTC先物注文を過度な価格インパクトなく吸収でき、執行価値に直結することを意味します。

BTC現物の平均±1%両サイドデプスは、Binanceが3,754万ドル、Bybitが2,682万ドル、OKXが2,018万ドルでした。先物とは異なり、現物ではBybitが2位ですが、BinanceはBybitを40%、OKXを86%上回っています。これにより、BinanceはBTCのコア流動性プールでリーダーシップを維持しつつ、2位は市場ごとに入れ替わることが確認できます。

4.2 ETH市場デプス

ETH先物の平均±1%両サイドデプスは、Binanceが1億3,900万ドル、OKXが1億1,700万ドル、Bybitが9,015万ドルでした。ETH先物はBTCより競争が接近しており、OKXはBinanceとの差を16%まで縮め、BybitはBinanceの35%下となっています。それでもBinanceが首位を維持し、優位性がBTC以外にも及ぶことを示しています。

ETH現物の平均±1%両サイドデプスは、Binanceが1,684万ドル、Bybitが1,158万ドル、OKXが1,057万ドルでした。BTC現物と同様にBybitが2位ですが、BinanceはBybitを45%、OKXを59%上回っています。全体としてBinanceは4つのコアセグメント全てでリードし、2位はOKXとBybitが交互に入れ替わることで、Binanceの優位性が「厚み」だけでなく「幅広さ」にも及ぶことが強調されます。

4.3 デプスと取引高の比較

執行面では、デプスは真の流動性品質を示すより良い指標です。第1四半期データでは、Binanceが現物・デリバティブ両取引高およびBTC・ETHの流動性デプスでリードしています。OKXは先物デプスで競争力があり、Bybitは現物デプスで上位に近いですが、現時点で4つのコアセグメントすべてでBinanceに挑むプラットフォームはありません。これはBinanceのリードが構造的に安定していることを示しています。

V. ユーザー資産保有

5.1 資産リザーブ規模と動向

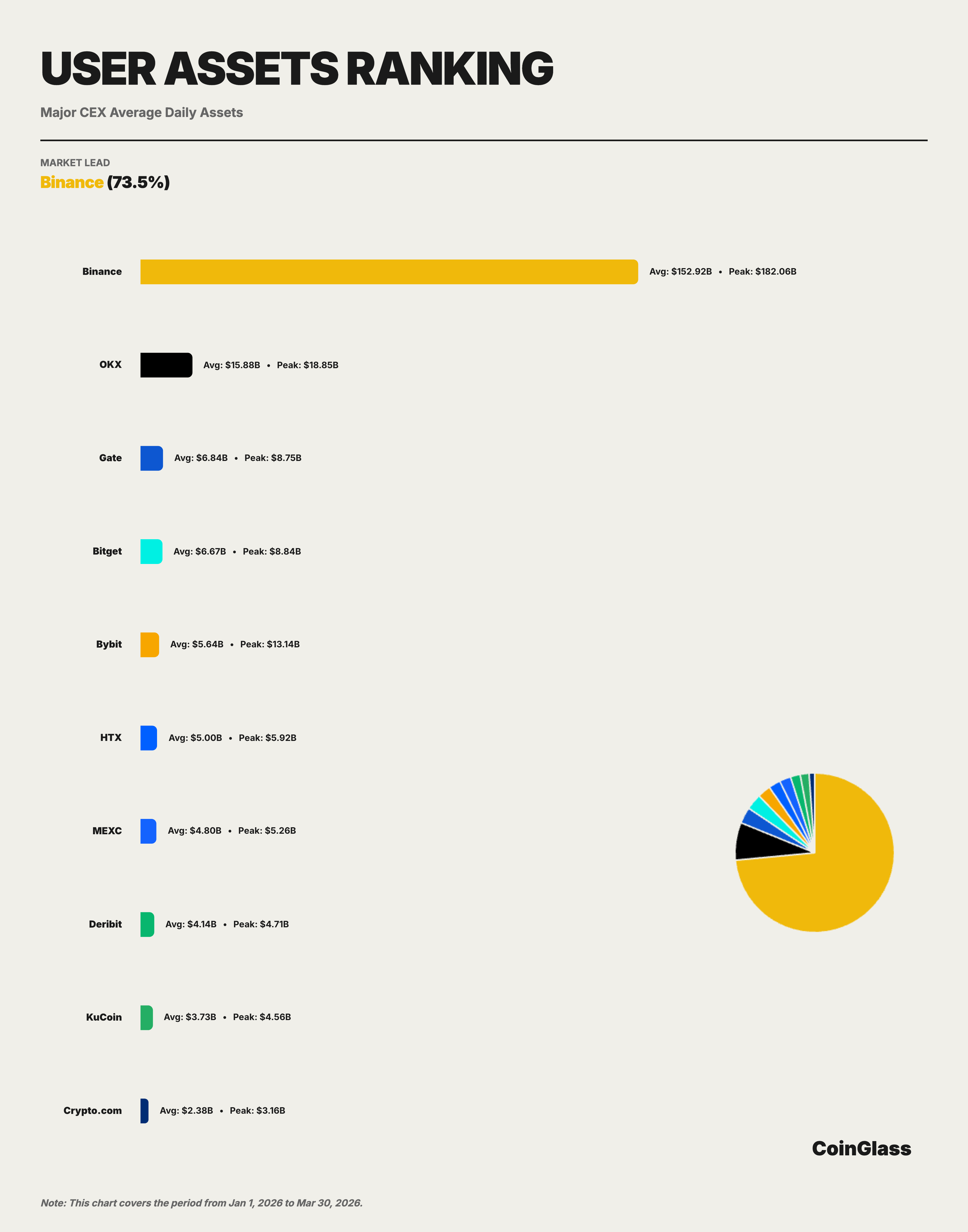

2026年第1四半期、Binanceの平均日次カストディ資産は1,529億ドルで、Top 10の73.5%を占めました。これは取引高(34.9%)や建玉(29.9%)のシェアを大きく上回り、資産カストディ分野でのBinanceの圧倒的な優位性を示しています。ユーザー資産保有はブランド信頼、プロダクトエコシステム、オン/オフチェーン入出金の利便性、多サービス利用と密接に関連し、長期的なプラットフォーム競争力の強力な指標です。

月別では、Binanceのカストディ資産は四半期初めに減少し、その後安定しました。1月は日次1,727億ドル(四半期最高、強気センチメントを反映)、2月は1,364億ドル(21%減、建玉の減少と連動)、3月は1,478億ドル(流出安定化を示す)でした。四半期ピークは1月15日の1,821億ドルです。

Top 5はBinance、OKX、Gate、Bitget、Bybitで、平均ユーザー資産はそれぞれ1,529億ドル、159億ドル、68億ドル、67億ドル、56億ドルでした。Binance以外で100億ドル超を維持したのはOKXのみで、残り3社は50億〜70億ドルの範囲に集中しています。構造としては「明確なリーダー、離れた2位、僅差でグループ化した残り」というパターンです。

5.2 主要CEXの資産保有比較

ユーザー資産の集中度は取引高や建玉よりもはるかに高いです。Top 10の中で、Binanceの1,529億ドルはOKXの159億ドル(1/10)を大きく上回ります。Gate(68億ドル)、Bitget(67億ドル)、Bybit(56億ドル)は規模が近いものの、Binanceとの差は大きく、3社合計の8倍に相当します。Binanceの平均ユーザー資産はOKXの9.6倍、Gateの22.4倍、Bitgetの22.9倍、Bybitの27.1倍です。Binanceの資産保有での優位はデリバティブ取引高や建玉以上であり、その市場地位は取引活動だけでなく長期的な資本選好によって定義されています。これほどの極端な集中は通常、より安定的で再現が困難であり、Binanceは暗号資産カストディの「システミックインフラ」となり、その運営とコンプライアンスが市場安定性に大きな影響を与えています。

2位グループにはHTX(50億ドル)、MEXC(48億ドル)、Deribit(41億ドル)、KuCoin(37億ドル)、Crypto.com(24億ドル)が含まれます。

VI. 総括と展望

取引高、建玉、流動性デプス、ユーザー資産保有を総合的に分析すると、以下の主要な結論が導かれます。

第一に、Binanceの市場リーダーシップは包括的かつ強固です。デリバティブ取引高4.90兆ドル(Top 10シェア34.9%)、平均日次建玉239億ドル(29.9%)、BTC先物デプス2億8,400万ドル(54.6%)、ユーザー資産1,529億ドル(73.5%)と、すべてのコア指標で首位です。特に流動性デプスと資産カストディでのリードは取引高を大きく上回り、暗号資産市場のコアインフラとしての役割を裏付けています。

第二に、デリバティブ市場の競争環境が変化しています。OKXはデリバティブ取引高と先物デプスで最も近い中央集権型競合、Bybitは取引高・建玉・現物流動性でバランス型、Gateはデリバティブと建玉で強い存在感を維持、資産保有はやや弱い状況です。Bitgetはデリバティブ取引高・建玉でTop 5常連の2位グループです。長らく上位CEXが支配してきたデリバティブ市場も、CMEなど規制機関チャネルによるヘッジ・ベーシストレードの流入や、Hyperliquidなど分散型プロトコルによる高頻度・戦略トレーダー向け機能の拡大による二重の変化が進行しています。

第三に、市場は慎重な回復局面にあります。第1四半期は月ごとに取引高が減少し、建玉は急落後安定化しており、2025年第4四半期の極端なイベント後の回復を反映しています。第2四半期以降、注目すべき変数は、連邦準備制度理事会の金融政策動向、BTC現物ETFフローの変化、主要法域における規制フレームワークの展開です。

共有

関連記事

ファンダメンタル分析とは何か

定量的戦略取引について知っておくべきことすべて