はじめに

2025年、ビットコインは世界の金融システムへの統合をさらに進めました。2024年と2025年に現物ビットコインETFが開始・成長し、主要株価指数にデジタル資産関連企業が組み入れられ、規制の明確化も進むことで、ビットコインは「暗号資産」の枠を超え、機関投資家の資産配分にふさわしい新たな資産クラスへと移行しつつあります。

今サイクルの中心テーマは、ビットコインが「選択的」な新しい貨幣技術から、より多くの投資家にとって戦略的な資産配分先へと変化している点にあります。ビットコインの価値提案を高めている4つのトレンドは以下の通りです。

- 希少なデジタル資産への需要を形成するマクロ経済・政策環境

- ETF、企業、国家による構造的な保有トレンド

- 金やその他の価値保存資産との関係性

- 過去サイクルと比べた際のビットコインの下落幅とボラティリティの縮小傾向

本記事では、これらのトレンドを解説します。

2026年のマクロ環境

金融環境と流動性

長期にわたる金融引き締めの後、マクロ環境は転換点を迎えています。米国では2023年12月に量的引き締め(QT)が終了し、FRBの利下げサイクルも始まったばかりです。さらに、10兆ドル超の低利回りマネーマーケットファンドや債券ETF資金がリスク資産へと流入する可能性があります。1

政策・規制の正常化

規制の明確化は、機関投資家の参入にとって依然として制約要因であり、同時に成長のカタリストでもあります。米国および海外では、政策当局がデジタル資産の監督体制を明確化し、カストディ、取引、開示の標準化を進め、機関投資家向けのガイダンスを強化する枠組みを推進しています。

米国のCLARITY法(Digital Asset Market Clarity Act)のような提案は、商品先物取引委員会(CFTC)がデジタル・コモディティを、証券取引委員会(SEC)がデジタル証券を監督することで、デジタル資産に注力する企業や資産配分を検討する機関のコンプライアンス不確実性を軽減する可能性があります。CLARITY法はデジタル資産のライフサイクルにおけるコンプライアンスの道筋を示し、標準化された「成熟度テスト」により、トークンが分散化する過程でSECからCFTCの監督に移行できるようにします。ブローカーディーラーの二重登録体制により、これまでデジタル資産企業を海外流出させていた法的な「宙ぶらりん」状態を解消します。

米国政府はビットコイン固有の課題についても、以下のように取り組んでいます。

- 議員と業界リーダーによる、政府準備資産へのビットコイン組み入れに関する協議

- 主に連邦管理下にある押収ビットコインの取り扱いと管理

- テキサス州が先導する州レベルでのビットコイン導入、すなわち準備資産への組み入れ

構造的需要:ETFとDAT

ETFによる新たな構造的買い手

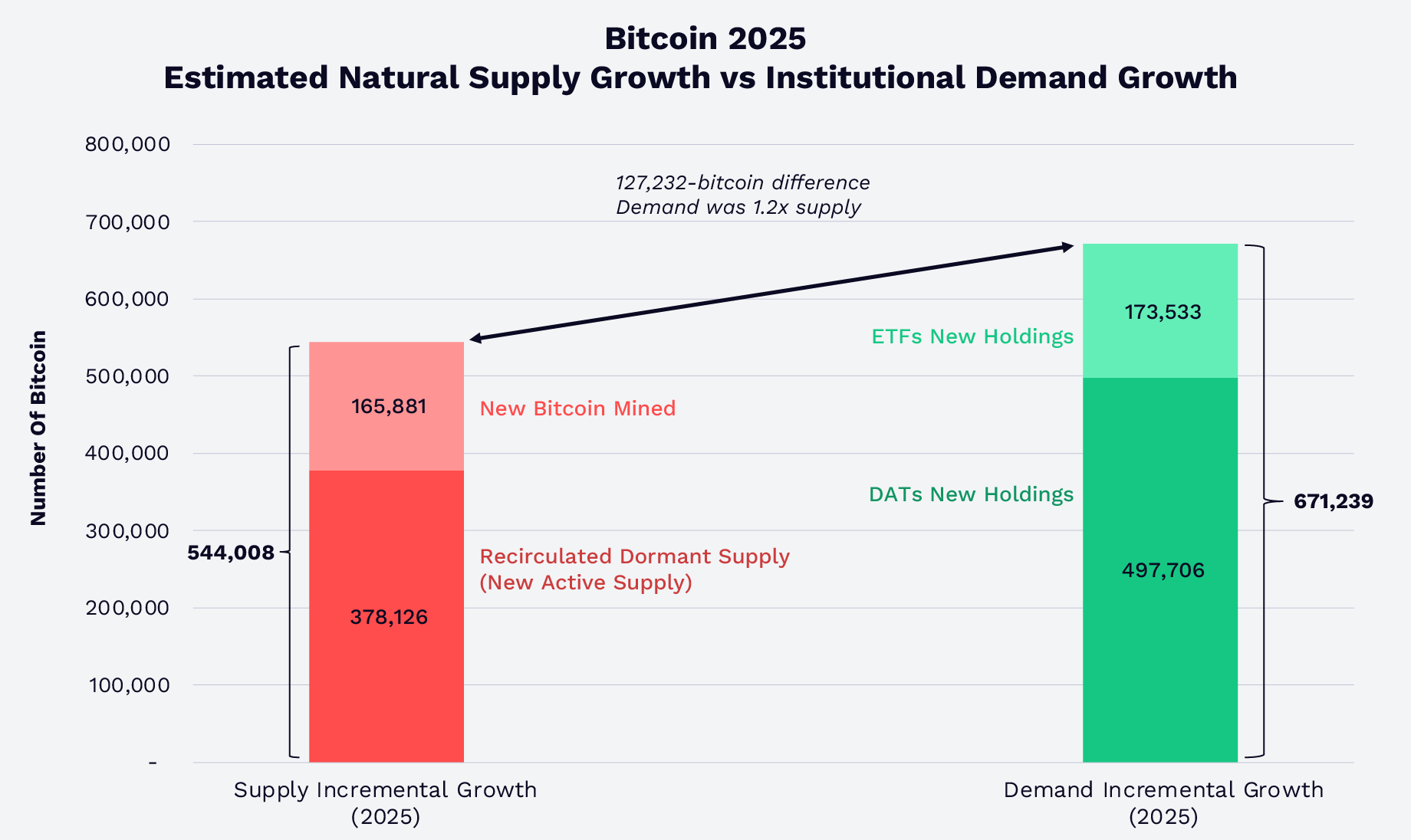

現物ビットコインETFの拡大は、市場の需給構造を一変させました。2025年、米国現物ビットコインETFとデジタル資産トレジャリー(DAT)は、新規採掘ビットコイン供給量と休眠ビットコインの再循環を合わせた量の1.2倍を吸収しました(下図参照)。2025年末時点で、ETFとDATは発行済みビットコインの12%以上を保有しています。需要の伸びが供給を上回ったものの、ビットコイン価格は下落しましたが、これは10月10日のソフトウェア不具合による大規模な清算イベントや、4年サイクル転換への懸念、量子コンピュータによる暗号脅威へのネガティブなセンチメントなど、外部要因に起因しています。

出典:ARK Investment Management LLC、21Shares(2026年、Glassnodeデータ/2025年12月31日現在)。本資料は情報提供のみを目的とし、特定の証券や暗号資産の売買や保有を推奨するものではありません。

第4四半期には、モルガン・スタンレーとバンガードが投資プラットフォームにビットコインを追加しました。2 モルガン・スタンレーは現物ETFを含む規制対象ビットコイン商品への顧客アクセスを拡大しました。長年にわたり暗号資産やコモディティ全般を排除してきたバンガードも、サードパーティのビットコインETFをプラットフォームに追加しました。ETFの成熟とともに、ETFはビットコイン市場と伝統的な資本プールをつなぐ構造的な架け橋として機能していくでしょう。

インデックス組入企業、企業による採用、ビットコイントレジャリー

企業によるビットコイン導入は、初期の一部企業からさらに拡大しています。S&P500とナスダック100指数は、CoinbaseやBlockのような企業株式を組み入れ、ビットコイン関連エクスポージャーを主流ポートフォリオに取り込みました。かつてのMicroStrategy(現Strategy)はデジタル資産トレジャリー(DAT)として、総供給量の3.5%に相当する大規模なビットコイントレジャリーを保有しています。3 さらに、ビットコインDAT企業は現在、110万BTC超(2026年1月末時点で約5.7%、約899億ドル相当)を保有しています。4 これらのトレジャリーは主に長期保有者で構成されています。

国家および戦略的保有

2025年、エルサルバドルに続き、トランプ政権下で米国戦略的ビットコイン準備金(SBR)が押収ビットコインで設立されました。現在SBRは約325,437 BTC(総供給量の1.6%、256億ドル相当)を保有しています。5

価値保存手段としてのビットコインと金

金が先導、ビットコインが追随?

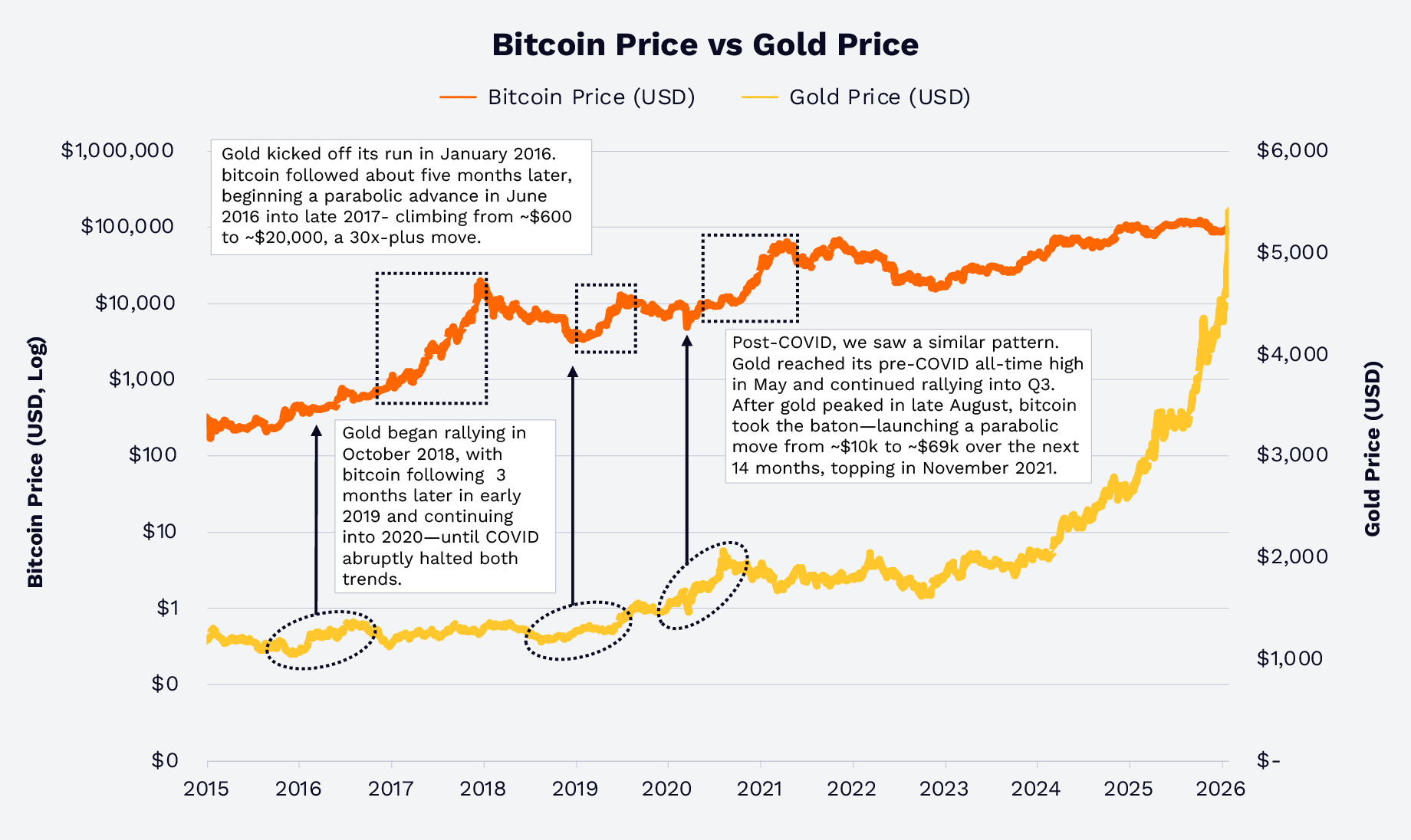

近年、金とビットコインは、通貨価値の希薄化や実質金利のマイナス化、地政学リスクといったマクロ要因に対し、異なる反応を示してきました。2025年、インフレ懸念や法定通貨の価値希薄化、地政学リスクを背景に金価格は64.7%上昇し、ビットコイン価格は6.2%下落しました。これは過去にも見られた乖離です。

2016年と2019年には金価格の上昇がビットコイン価格の上昇に先行しました。2020年初頭のCOVIDショック時には、金価格の上昇が財政・金融流動性の急増後のビットコイン価格上昇を先取りしました。この金とビットコインのパターンは2017年と2018年に顕著となりました(下図参照)。過去の関係性から、ビットコインは高ベータの、デジタルネイティブな金のマクロ取引拡張と言えるでしょう。6

出典:ARK Investment Management LLC、21Shares(2026年、GlassnodeおよびTradingViewデータ/2026年1月31日現在)。本資料は情報提供のみを目的とし、特定の証券や暗号資産の売買や保有を推奨するものではありません。過去の実績は将来の結果を保証するものではありません。

ETF運用資産残高:ビットコインのシェア拡大

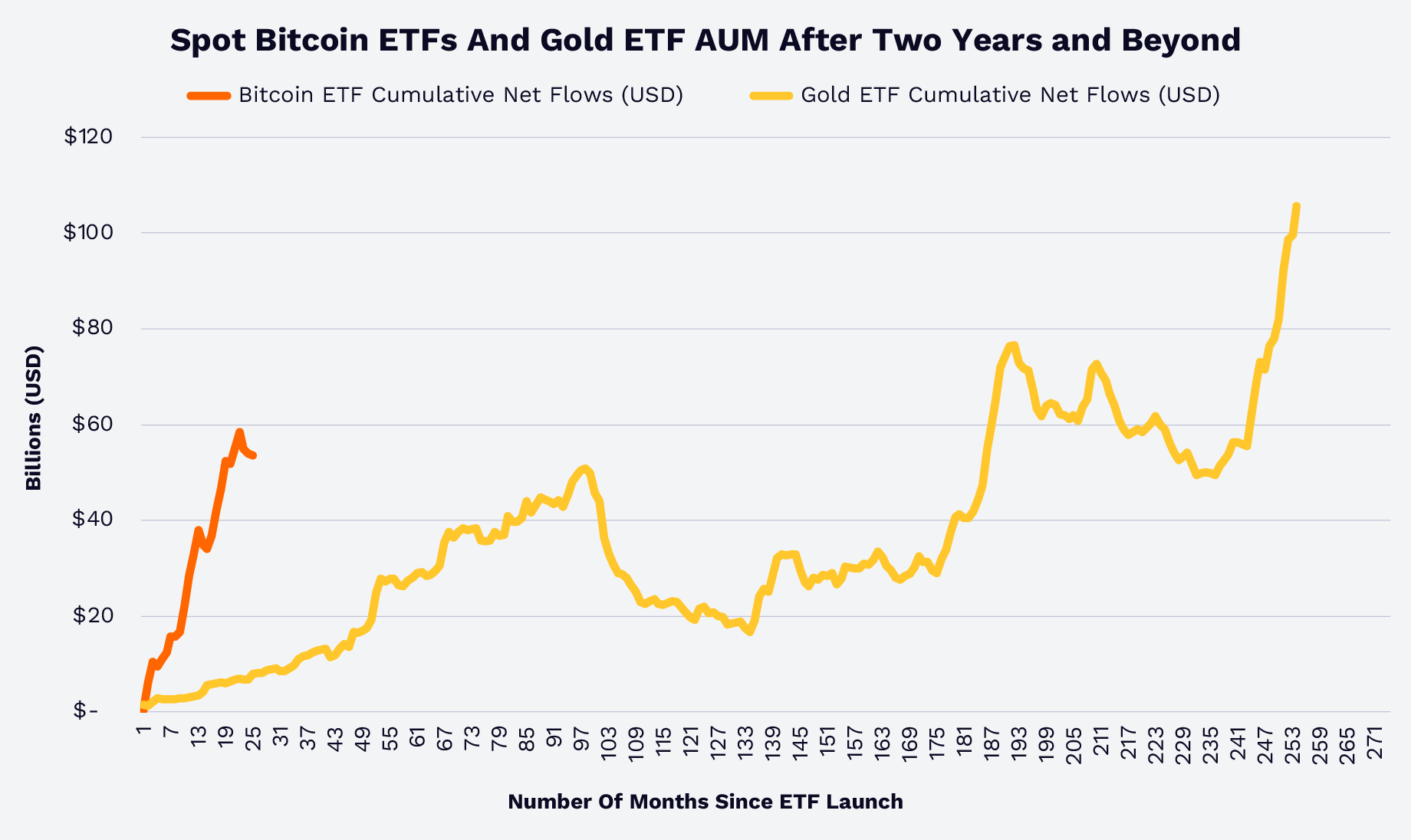

ETF累積純流入額は、ビットコインと金の比較指標の1つです。GlassnodeとWorld Gold Councilのデータによれば、現物ビットコインETFは2年足らずで、金ETFが15年以上かけて達成した規模に到達しました(下図参照)。金融アドバイザー、機関投資家、個人投資家は、ビットコインを価値保存手段、分散投資先、新たな資産クラスとして受け入れつつあることがうかがえます。7

出典:ARK Investment Management LLC、21Shares(2025年、GlassnodeおよびWorld Gold Councilデータ/2025年12月31日現在)。本資料は情報提供のみを目的とし、特定の証券や暗号資産の売買や保有を推奨するものではありません。過去の実績は将来の結果を保証するものではありません。

興味深いことに、2020年以降の直近の市場サイクルにおけるビットコインと金のリターンの相関は非常に低い水準にあります(下図参照)。ただし、金は先行指標となる可能性があります。

注:上記の相関行列は、2020年1月1日から2026年1月6日までの週次リターンを使用しています。資産区分はBitcoin = Bitcoin Currency、Gold = Gold Currency、Commodities = Bloomberg Commodity Index、S&P 500 = S&P 500 Index、Bonds = Bloomberg US Aggregate Bond Index、REITS = FTSE Nareit Equity REITS Index。出典:ARK Investment Management LLC(2026年、Bloombergデータ/2026年1月12日現在)。本資料は情報提供のみを目的とし、特定の証券や暗号資産の売買や保有を推奨するものではありません。過去の実績は将来の結果を保証するものではありません。

市場構造と投資家行動

ドローダウン、ボラティリティ、市場の成熟化

ビットコインはボラティリティの高い資産ですが、その下落幅は年々縮小しています。従来のサイクルではピークからボトムまでの下落率が70~80%を超えることが一般的でしたが、2022年以降の現サイクルでは2026年2月8日現在、過去最高値からの下落は約50%にとどまっています(下図参照)。これは参加者の増加や流動性の深化を示唆しており、2026年2月第1週の大幅調整のような局面でも同様です。

出典:ARK Investment Management LLC、21Shares(2025年、Glassnodeデータ/2026年1月31日現在)。本資料は情報提供のみを目的とし、特定の証券や暗号資産の売買や保有を推奨するものではありません。過去の実績は将来の結果を保証するものではありません。

これらの傾向は、ビットコインが投機的資産からグローバルなマクロ取引手段へと移行しつつあり、多様な保有者層に支えられ、取引・流動性・カストディインフラも強化されていることを示しています。

市場に居続けることとタイミングを計ること

Glassnodeのデータによると、2020年から2025年にかけて、仮に「最悪の」ビットコイン投資家――毎年最高値で1,000ドルずつ投資したケース――でも、2025年12月31日時点で約6,000ドルが約9,660ドルに、2026年1月31日時点で約8,680ドルに増加し、それぞれ約61%、約45%のリターンとなりました(下図参照)。2月第1週の調整を経ても、2月8日時点で7,760ドル(約29%リターン)となります。

出典:ARK Investment Management LLC、21Shares(2026年、Glassnodeデータ/2026年1月31日現在)。[KG1] 本データは仮想的な例示であり、実際の投資家の運用成績を示すものではありません。本資料は情報提供のみを目的とし、特定の証券や暗号資産の売買や保有を推奨するものではありません。過去の実績は将来の結果を保証するものではありません。

この結果から、2020年以降は保有期間やポジションサイズがタイミングよりも重要であり、ビットコインの価値提案に着目した投資家がリターンを得てきたことが分かります。

ビットコインの今日の戦略的課題

2026年のビットコインは「生き残るか否か」ではなく、分散型ポートフォリオにおける役割が問われています。ビットコインは、

- 変動する世界的な金融政策、政府赤字、貿易赤字という不透明な環境下における希少な非主権資産

- 金のような伝統的価値保存資産の高ベータ拡張

- 規制されたビークルで取引できるグローバルな流動性マクロ商品

ETF、企業トレジャリー、国家など長期保有者が新規ビットコイン供給の多くを吸収し、規制やインフラの進展によってアクセスが拡大しています。また、ビットコインのリターンと他資産(特に金)との低相関性により、過去のデータはビットコインへの配分がポートフォリオのリスク調整後リターンを改善し得ることを示唆しています。特に、ボラティリティや下落幅が市場サイクルを通じて低下している現在はなおさらです。2026年に新たな資産クラスとしてビットコインを評価する投資家にとって、問うべきは「投資するか否か」ではなく、「どれくらい、どのビークルで配分するか」だと考えます。

免責事項:

- 本記事は[ARK-INVESTt]より転載しています。著作権は原著者[David Puell, Matthew Mena]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載された見解および意見は著者個人のものであり、いかなる投資助言も構成しません。

- 本記事の他言語翻訳はGate Learnチームが行っています。記載のない限り、翻訳記事の無断転載・配布・盗用を禁止します。

共有

関連記事

トップ10のビットコインマイニング会社

BTC保有者の分布

タルコフのビットコインファームのマスタリング:セットアップ、収益性、最適化の究極ガイド

資産発行からBTCのスケーラビリティまで:進化と課題