サマリー

-

過去2週間で暗号資産市場は、ポジション解消後の圧縮局面から低混雑の回復フェーズへと移行しました。BTCはレンジ内で約2.2%、ETHは約9.5%上昇。ステージの安値から高値まででみると、BTC・ETHはそれぞれ約15.8%、24.9%上昇し、今回の反発ではETHがより高いベータを示しました。

-

デリバティブ市場の構造から、今回の上昇は高レバレッジのロングによるものではなく、ETF流入・ショートカバー・適度なレバレッジ回復が主因であることがうかがえます。過去2週間でBTC・ETHのパーペチュアル建玉はそれぞれ約5.97%、33.99%増加し、資金調達率はゼロ付近で推移。トレンド回復はセンチメント回復より速く、市場全体は引き続き健全なレンジ内にあります。

-

現在の市場は移動平均クラスターのブレイクアウト戦略に適しています。4時間足SMA/EMA 6, 12, 24の組み合わせで、ベースラインパラメータ下の戦略リターンはBTC約6.84%、ETH約9.05%。圧縮閾値を狭め、利益目標を高く設定した組み合わせが過去2週間で特に良好なパフォーマンスを示し、市場がレンジ圧縮からトレンド解放へ移行していることを裏付けています。

I. 市場概況

過去2週間でBTCはレンジ内で約2.2%、ETHは約9.5%上昇。ステージの安値から高値まででみると、BTCは約15.8%、ETHは約24.9%回復しました。時価総額合計は約2兆6,200億ドル、BTCドミナンスは56.7%。市場心理指数は26と低く、価格回復がセンチメント回復より顕著に速く、市場は低混雑の回復フェーズにあります。

今回のコアな変化は単なるリバウンドではなく、構造的なシフトです。3月初旬に市場はまず一巡のレバレッジ解消を完了し、BTCが先に構造を安定させ、その後ETHが反発を拡大しました。これはデリバティブデータからも明確に確認できます。BTCパーペチュアル建玉は2週間で約5.97%増加したのに対し、ETHは約33.99%増加。現在のBTCはトレンドのアンカー、ETHはリスク選好回復時の攻撃役として機能しています。

1.1 価格とボラティリティ

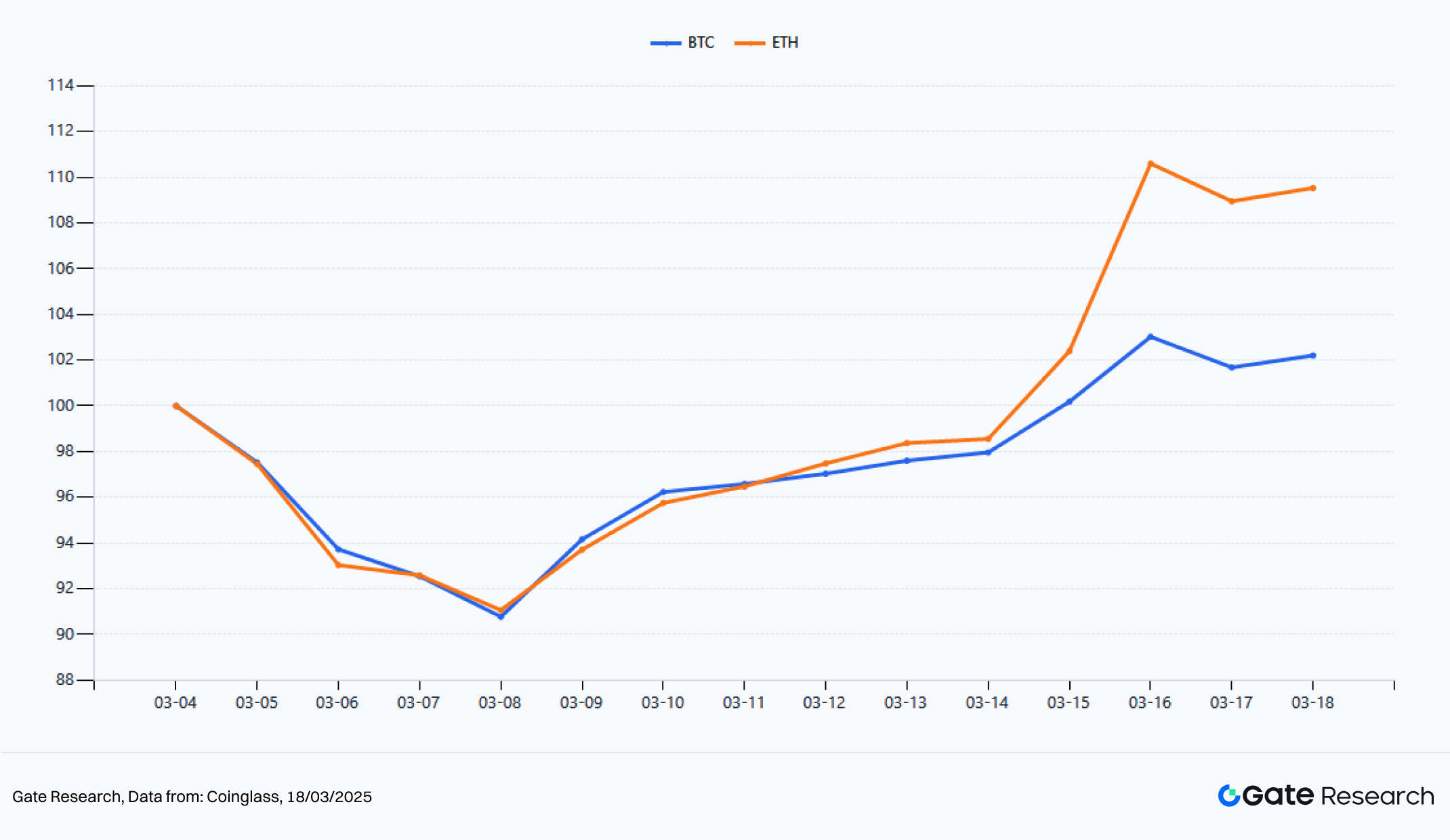

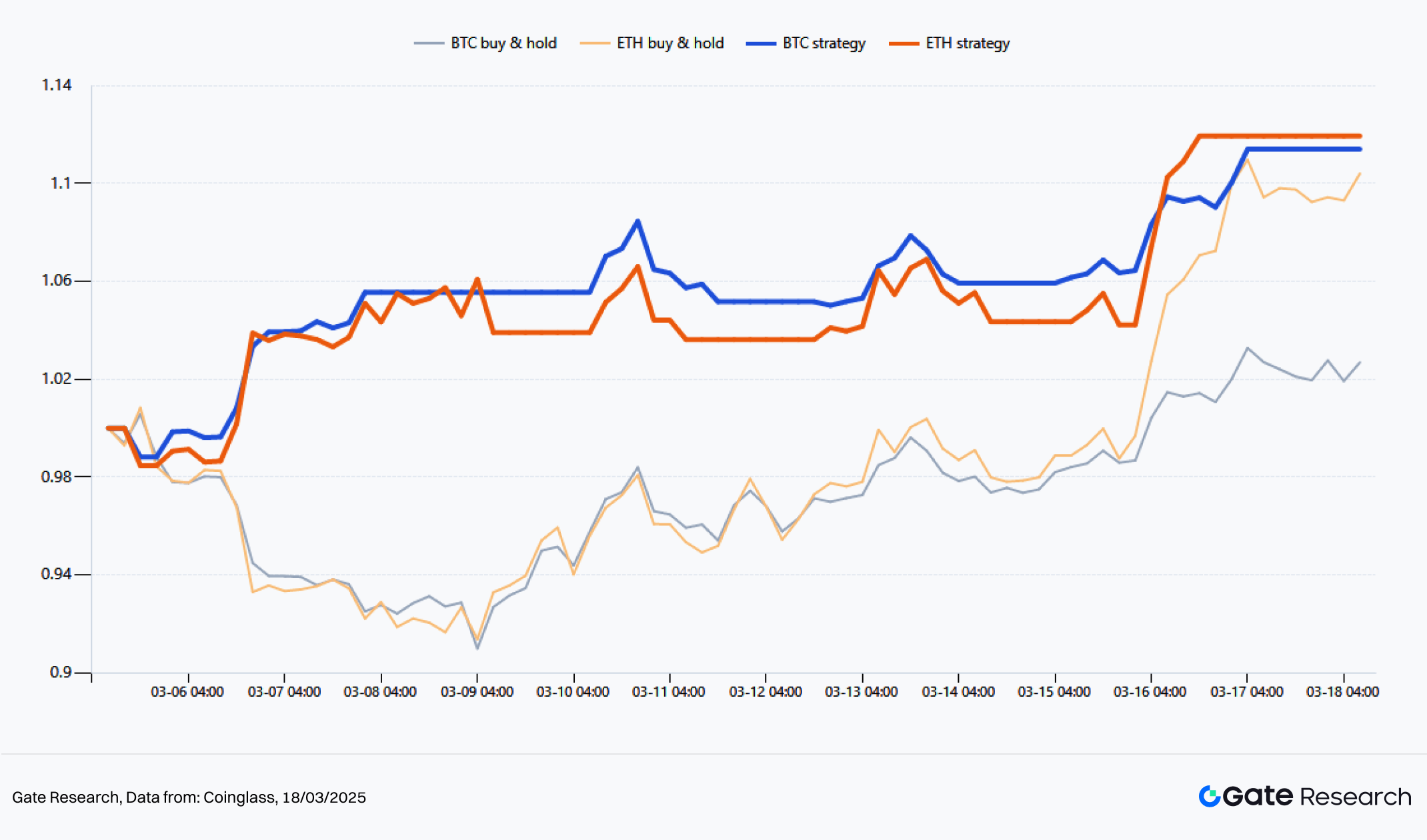

図1:過去2週間のBTC・ETH正規化価格

正規化トレンドでは、2026年3月4日を100基準とした場合、BTCは3月18日に約102.2、ETHは約109.5まで回復。両者とも3月4日から3月8日までは同期して下落しましたが、第2週ではETHの回復が速く、価格の傾きも急でした。変動幅では、BTCは過去2週間で安値$65,620から高値$76,000まで上昇、ETHは安値$1,910から高値$2,385.66まで上昇しました。現在の市場は全面高ではなく、主要資産が先に安定し、その後高ベータの資産が主導する典型的なパターンです。

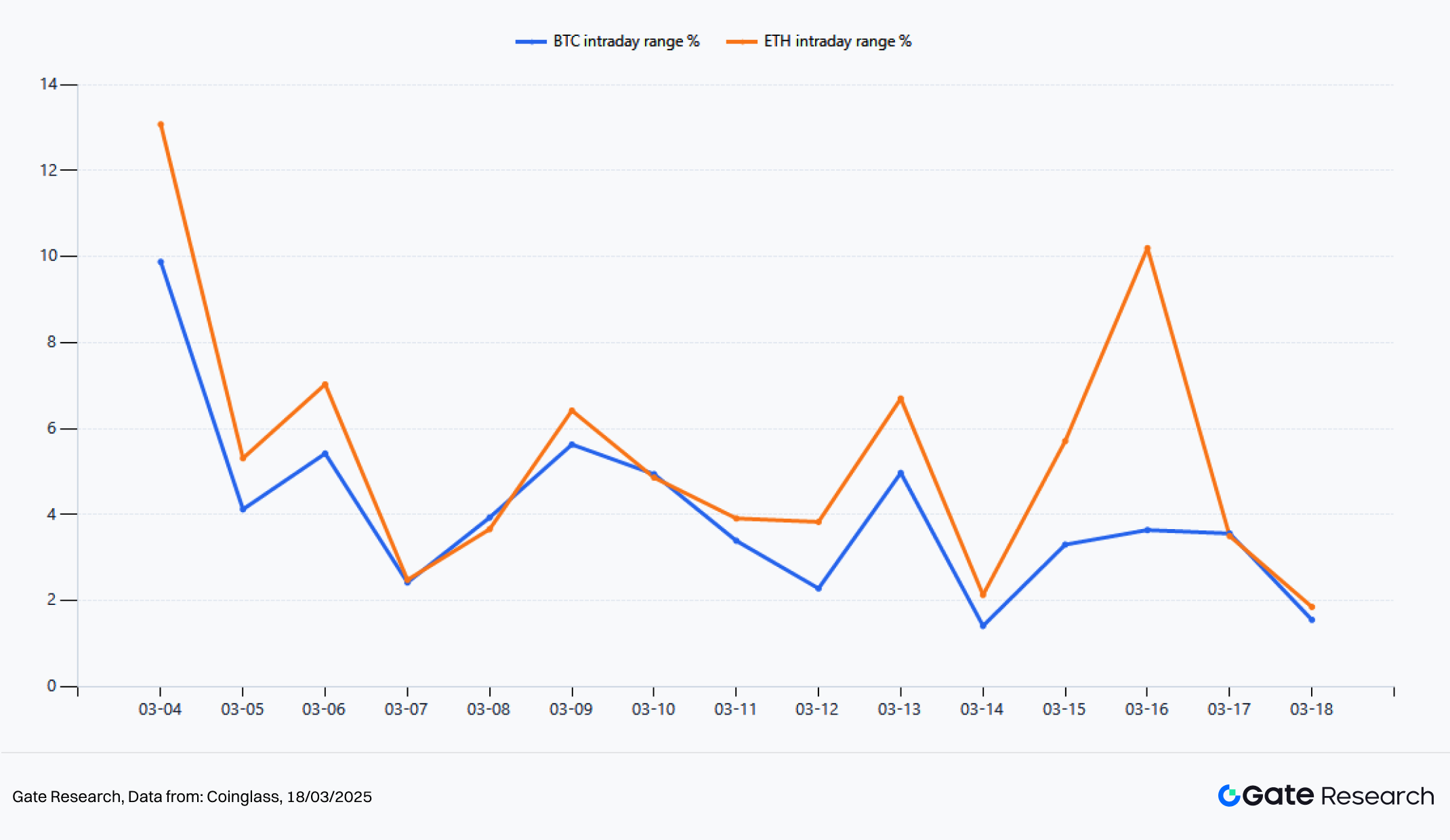

図2:過去2週間のBTC・ETH日次レンジ

ボラティリティの観点では、BTC・ETHともに初期圧縮から解放へのパターンですが、ETHは明らかに弾力性が強いです。BTCは$72,681から$74,276まで反発し、レンジ上昇は約2.2%。ETHは$2,127から$2,329.9まで上昇し、レンジ上昇は約9.5%。日中高安による実現ボラティリティでみると、BTCの過去2週間の平均日中変動幅は約4.03%、最大9.88%。ETHは平均5.38%、最大13.08%。この回復局面では、BTCが価格の中心回復役、ETHはボラティリティ拡大後に明確なトレンド追随状態に入りました。

1.2 ロング・ショート取引分析

図3:パーペチュアル先物口座ロング・ショート比率

パーペチュアル口座のロング・ショート比率を見ると、過去2週間はまず明確な押し目買いセンチメントが現れ、その後慎重姿勢へ戻りました。BTCの口座ロング・ショート比率はウィンドウ初期に一時1.832、ETHは2.139まで上昇。3月6日から8日の急落時に押し目買いが集中しました。2週間平均ではBTCが約1.122、ETHが約1.283で、ETHの方が強気バイアスが強いことが分かります。

しかし、価格が再び安定するとLSRは上昇を続けず、逆に着実に低下。3月18日にはBTC・ETHの口座ロング・ショート比率はそれぞれ0.818、0.760まで低下し1を下回りました。これは市場が弱気転換したわけではなく、今回の上昇が個人のロング追随ではなく、ショートカバーや現物資金流入によるものだと示唆します。個人の高値追い意欲が低下しても価格は高水準を維持し、構造の強さがうかがえます。LSRが低水準から再上昇し、同時に価格が高値を更新する場合、新たなトレンドフォロー資金の流入シグナルとなることが多いです。

1.3 建玉とETF

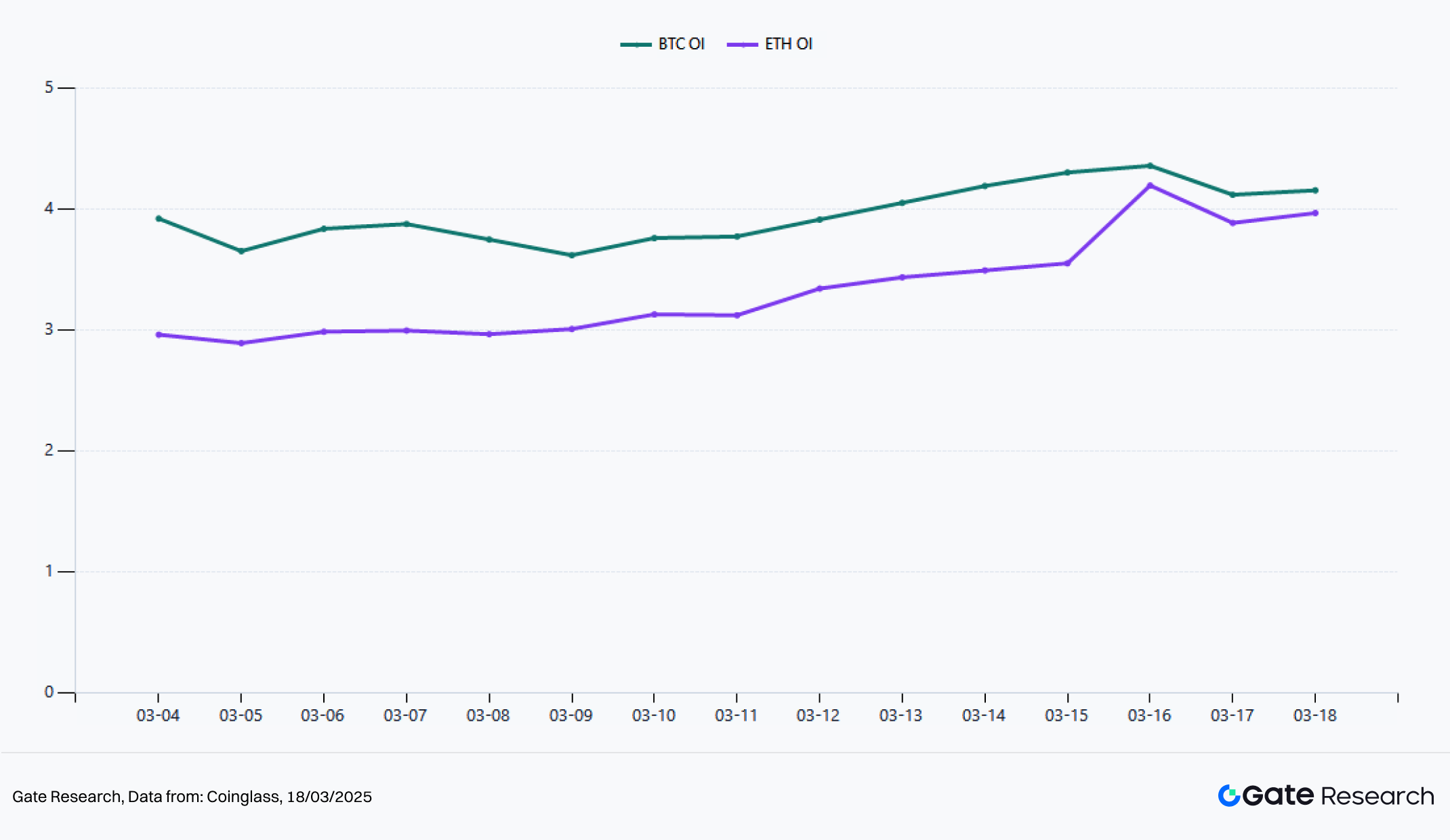

図4:パーペチュアル先物建玉(USD)

建玉の変化はトレンドの質とレバレッジ参加度を判断する重要指標です。過去2週間でBTCパーペチュアル建玉は約39.2億ドルから41.54億ドルへ累計約5.97%増加、2週間平均は約39.5億ドル、ピークは43.57億ドルでした。ETHパーペチュアル建玉は約29.6億ドルから39.66億ドルへ累計約33.99%増加、2週間平均は約33.3億ドル、ピークは41.94億ドルでした。

BTCと比較してETHはレバレッジ回復が格段に速いです。市場安定化後、資金がETHを通じてより高リスク・高弾力の方向性エクスポージャーを取りやすくなっています。現在のBTC上昇は新たな大量レバレッジに依存せず、構造がより安定し、中期トレンド回復に近い。ETHの上昇は建玉拡大を伴っており、単純な反発からレバレッジ支援による価格上昇フェーズへ移行しています。現状のETH構造は短期リターン拡大に有利ですが、資金流入の持続性も重要です。取引活性やETF流入が鈍化するとETHはBTCより大きな調整をしやすい傾向があります。建玉の観点ではBTCはトレンドアンカー、ETHは高弾力トレード手段といえます。

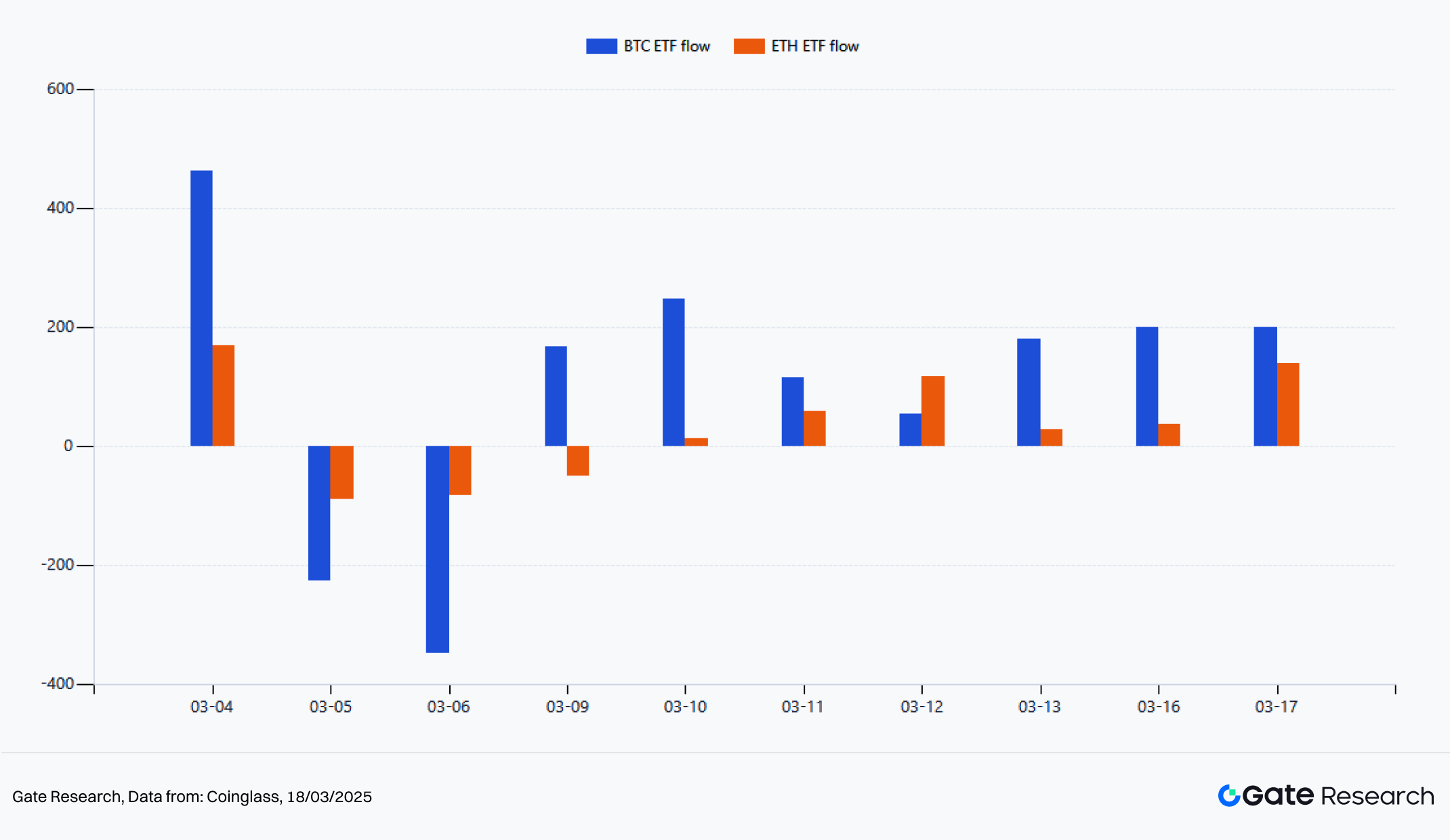

図5:スポットETF日次純流入

過去2週間で最も重要な外部変数はETF流入の回復でした。BTCスポットETFはこの期間に累計約10億4,700万ドルの純流入、ETHスポットETFは約3億3,100万ドルの純流入を記録。タイミングでは、BTCは3月5日・6日に連続で大規模流出がありましたが、3月9日以降は持続的な純流入フェーズに入りました。ETHは期間前半で変動が大きかったものの、3月12日以降大幅に改善し、3月17日には1日で1億3,820万ドルの純流入となりました。

期間別でみると、BTCは3月4日~6日の3取引日で純流出、3月9日~17日の7取引日で累計純流入は約11億6,100万ドル。ETHも同期間で約3億3,500万ドルでした。機関投資家資金の本格的な転換点が第2週にあったことを示します。フローはまずBTCを強化し、次いでETHに波及しました。

1.4 資金調達率

図6:日次平均資金調達率

資金調達率の面では、過去2週間市場は低混雑の状態を維持。BTCの平均資金調達率は約-0.055bp、ETHは約+0.058bpで、いずれもゼロ軸付近を小幅に推移。極値ではBTCが+0.650bp~-0.640bp、ETHが+0.860bp~-1.470bpの範囲。ETHは後半にパフォーマンスが強かったものの、資金調達率は高水準を維持せず、ロング過多にもなっていないため、上昇余地が残されています。

時系列で見ると、BTCの資金調達率は3月8日前後によりマイナスとなり、直前の下落局面でショート・ヘッジが優勢だったことを示します。3月10日以降はETHの資金調達率がゼロ軸上で推移する場面が増え、ロング意欲の強まりを示しますが、依然として適度な水準。トレンド評価上、これは比較的健全な組み合わせ。価格は回復しても資金調達率は過熱せず、現物買い主導で上昇していることが示唆されます。今後も価格上昇と資金調達率の適度な維持が続けば、トレンド継続の確率は高いです。

1.5 清算

図7:BTC・ETH日次清算

清算構造では、過去2週間でBTC・ETHともにショート主導の清算が目立ち、ETHは強度・増幅効果ともに顕著でした。累計ではBTCのショート清算は約9,622万ドル、ロング清算は約3,683万ドル。ETHはショート約1億4,100万ドル、ロング約5,505万ドル。両者ともショート清算がロング清算を大きく上回り、今回の価格上昇がロング追随ではなく、誤ったショートの強制撤退によるものであることが分かります。

日次構造では、BTCは3月4日と16日にショート清算が集中し、それぞれ約3,018万ドル、1,016万ドル。ETHは3月13日と16日に強いショート清算が発生し、16日だけで約4,564万ドルに達しました。これらのデータは、現在の市場の典型的特徴を裏付けます。BTCがまず方向性を確定し、ETHがショートカバーとレバレッジ増幅で上昇を拡大。こうした清算構造は、高値でのロング清算集中よりも建設的であり、ショートスクイーズ主導でロング過多にはなっていません。清算がロング主導に転換しない限り、トレンドは比較的健全な継続フェーズを維持しやすいです。

II. クオンツ分析

過去2週間の市場構造は、単純な平均回帰よりもトレンドブレイクアウトに適していました。3月初旬の急速なレバレッジ解消で短・中期移動平均線が再収束し、ETF流入、適度な資金調達率、継続的なショートカバーが圧縮後のトレンド方向への価格継続を後押ししました。

2.1 戦略概要

移動平均クラスター・ブレイクアウト戦略のコアは、天井・底の予測ではなく、圧縮後のトレンド解放フェーズを特定することです。価格が複数の移動平均線付近で収束する時、市場の分岐が弱まってきたことを示します。この帯域を明確に上抜け・下抜けした場合、トレンドが一方向に拡大しやすくなります。

現状の市場では、BTCがまず価格の中心安定化役を担い、ETHが弾力拡大役を担いました。これにより、戦略は現状の構造的チャンスを捉えやすくなっています。このモデルは3月初旬のレバレッジ解消下落と3月9日以降のトレンド回復の両方をトラッキングでき、上昇相場だけでなく、まずレバレッジを整理してからトレンドが発生する構造でより優位性を発揮します。これが単純なモメンタム追随型より現状に適している理由です。

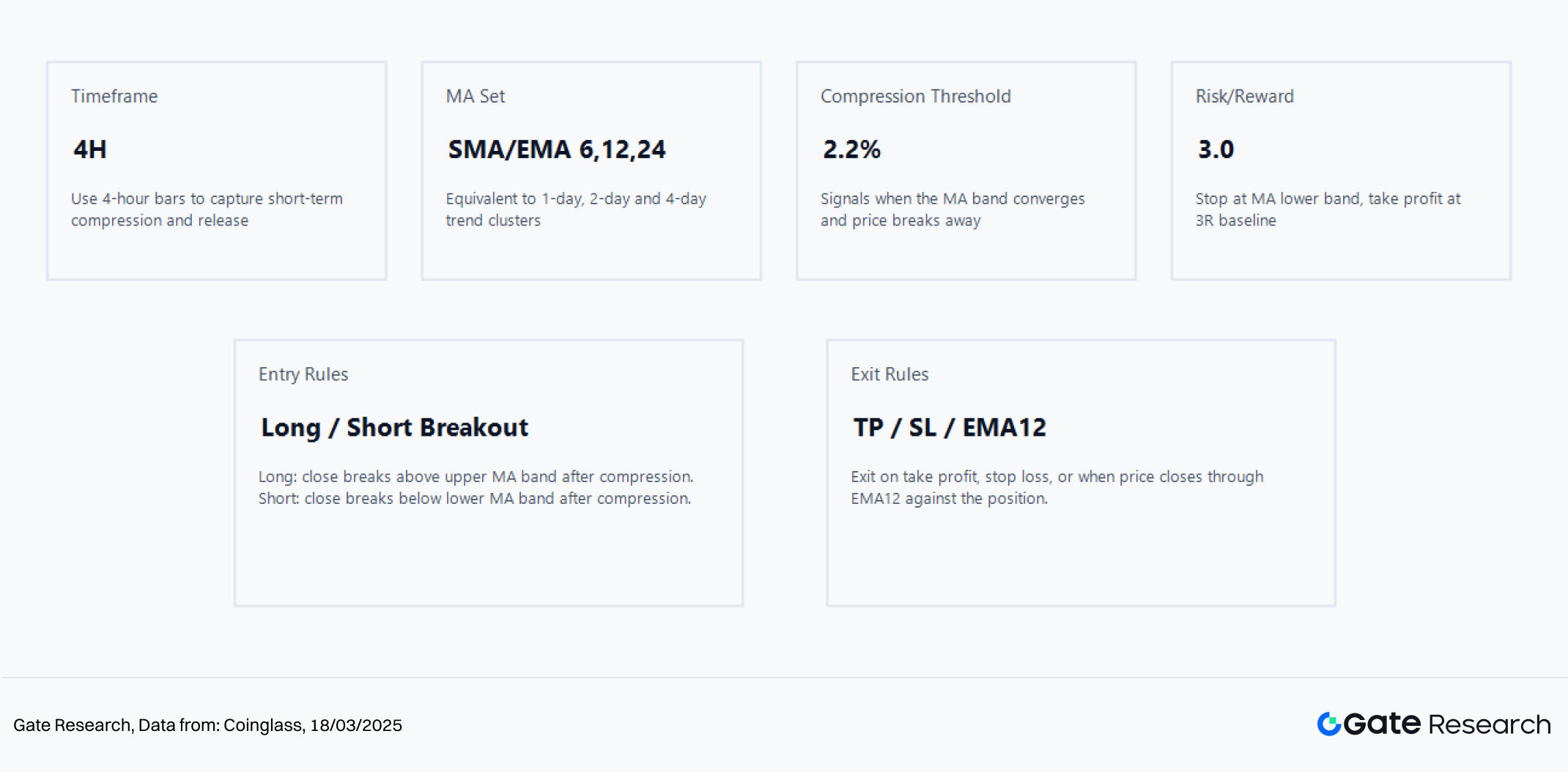

2.2 コアパラメータ設定

図8:密集移動平均ブレイクアウト戦略

本クオンツ分析は4時間足データを使用。移動平均クラスターはSMA/EMA 6・12・24の組み合わせで、約1日・2日・4日の短中期トレンドに対応します。ベースラインパラメータは圧縮閾値2.2%、リスクリワード比3.0に設定。シグナル感度を十分に保ちつつ、閾値が広すぎてノイズが増えるのを防いでいます。一般的なフレームワークより短サイクルのリアルタイム監視を重視し、市場リズムの変化に合わせてパラメータを短縮しています。

エントリーロジックは明確で、移動平均帯域内で圧縮が完了した後、上限を明確に上抜ければロング、下限を下抜ければショートシグナルが発生します。エグジットは利確・損切りとEMA12に対する逆方向クローズの組み合わせで管理し、トレンドフォローとリスクコントロールのバランスを取っています。レンジ相場での無条件保有や、強いトレンド時の早期手仕舞いを防止します。

2.3 戦略ロジックとメカニズム

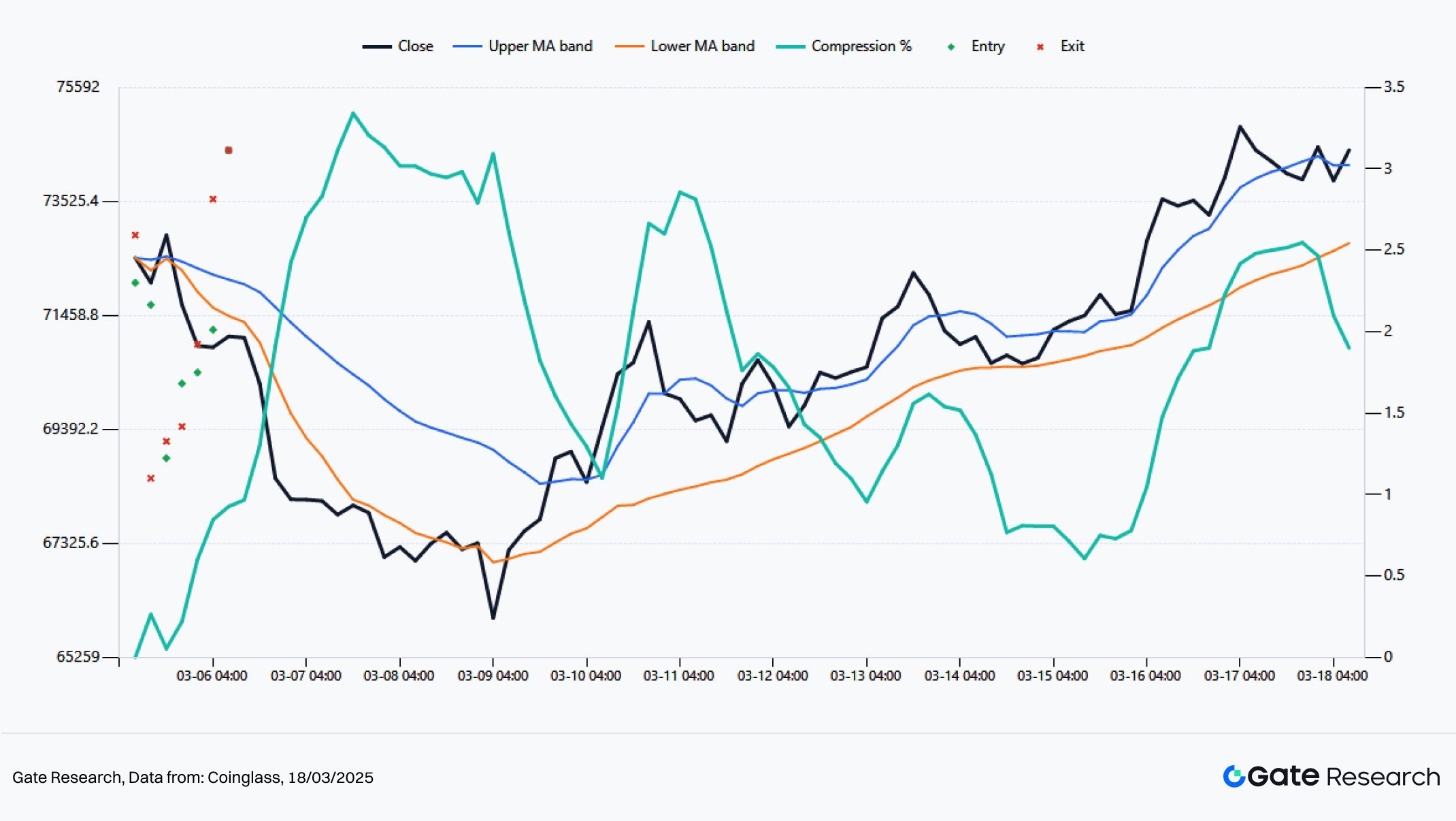

図9:BTC 4H密集MAブレイクアウト・シグナルレビュー

BTCの4時間シグナルでは、ベースラインパラメータ下で過去2週間に計7回の取引が発生。戦略の累積リターンは約6.84%、最大ドローダウンは約4.25%、勝率は約57.14%でした。特に重要だったのは、3月5日20:00のショート継続と、3月15日4:00~16日8:00のロングブレイクアウトです。前者はレバレッジ解消終盤を捉え、1回で約4.59%のリターン、後者は移動平均帯上限回復で1回約3.33%のリターンでした。これにより、現環境下のBTCはトレンド確認資産としてより安定したシグナル、単取引のボラティリティも抑制的で継続性が強いことが分かります。

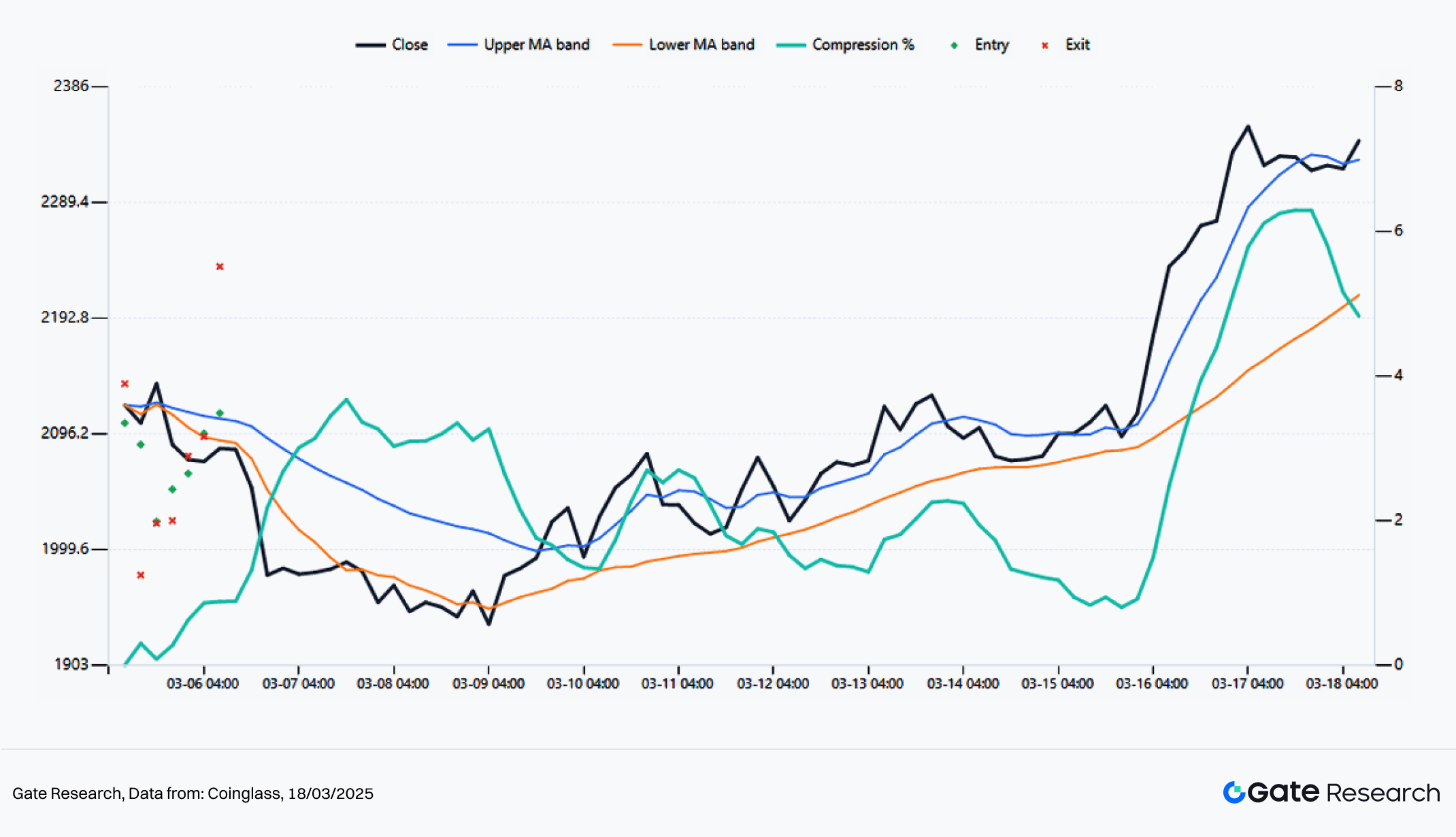

図10:ETH 4H密集MAブレイクアウト・シグナルレビュー

ETHのシグナル構造はよりアグレッシブです。同じベースラインパラメータ下でETHも7回取引を記録し、累積リターンは9.05%、最大ドローダウンは4.04%とBTCを上回りました。注目すべきは、ETHの勝率が42.86%とBTCより低いのに、リターンが高い点です。これはトレンドの伸びが長く、損益分布が右側に偏っているためです。最も典型的だったのは3月16日0:00~8:00の取引で、ブレイクアウト方向に急拡大し1回で約5.79%のリターンを記録しました。これは市場概況での結論と一致します。ETHは勝率ではなく、トレンド継続性と1回あたりのリターン弾力で勝っています。

2.4 実践応用例:パラメータ感度とパフォーマンス分析

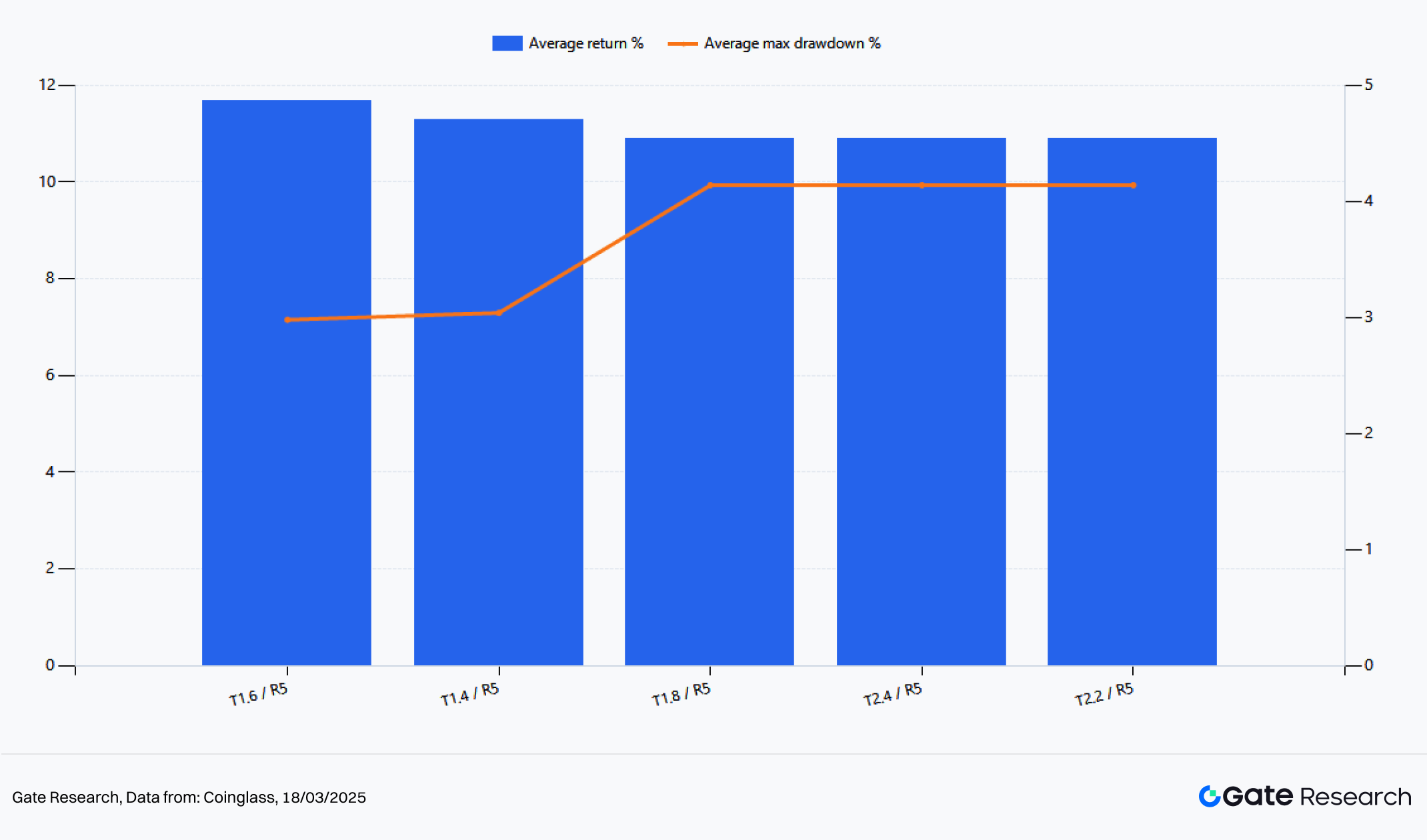

図11:BTC/ETH戦略リターン上位5パラメータークラスター

単一パラメータ設定による偶然性を排除するため、圧縮閾値1.4~3.0%、リスクリワード比2.0~5.0でグリッドスキャンし、BTC・ETHの平均リターンで順位付けしました。結果、上位5つのパラメータークラスターはほぼすべて閾値1.4~2.4%、リスクリワード比5付近に集中。最適はT1.6/R5で、BTCの2週間戦略リターンは約11.41%、ETHは約11.94%、平均11.68%、最大ドローダウン平均は2.98%に抑制されました。現状最も利益率が高いのは、条件を緩めたり取引頻度を上げるのではなく、圧縮閾値を絞り、利益を伸ばすことです。

過去2週間の市場は頻繁なダマシではなく、数回の有効なブレイクアウトと持続的なトレンド継続が特徴でした。閾値を狭くすることでレンジノイズを排除し、リスクリワード比を高くすることでトレンド区間の利益を最大化できます。つまり、現市場は取引回数を減らし、保有期間を長くする戦略が報われます。

図12:最適戦略 vs 現物保有(過去2週間)

最適パラメータークラスターと現物保有の比較では、戦略の純資産価値がBTC・ETHともに現物保有をアウトパフォームしました。BTC現物は約2.2%上昇、最適戦略は約11.41%。ETH現物は約9.5%上昇、戦略は約11.94%でした。BTCは上昇局面だけでなく、3月初旬のショート区間も有効活用できたことが超過リターンの要因です。ETHも上昇分を最大限残し、中盤の調整を極力回避しました。現状の市場では、戦略の主価値は天井・底の精密な捉え方ではなく、トレンドの有効区間を抽出する点にあります。

2.5 戦略総括

過去2週間のリアルタイムシグナル・パラメータスキャン結果を総合すると、3つの結論が導けます。第一に、現市場は逆張り平均回帰より圧縮後のブレイクアウトトレンド型が適していること。第二に、BTCはトレンドアンカー、ETHはリターン増幅役であり、同じ戦略でもETHの方が弾力性が強いこと。第三に、直近のパラメータ感度から、市場はより狭い圧縮閾値と高い利益目標の組み合わせを好む傾向があり、ダマシより本物のブレイクアウトが多い特性と一致しています。

レポート用の標準パラメータは2.2%/3.0がバランス型。戦術トレード用の最良レンジは1.6%/5.0で、明確なトレンドやボラティリティ拡大局面に適します。なお、この最適化結果は直近2週間のウィンドウに限定され、現在の市場状態の特定に有効ですが、長期全市場のバックテストパラメータの代用にはなりません。全体として、市場はレンジ圧縮からトレンド解放へ移行しており、クオンツ戦略も防御型からトレンド追随型への転換が求められます。

III. 結論

価格動向、デリバティブ、ETFフロー、クオンツシグナルを総合すると、過去2週間の市場は単なる反発ではなく、構造的なシフトが起きています。3月初旬の急速なレバレッジ解消で短・中期移動平均とポジションが圧縮され、その後BTCが価格中心回復を主導、ETHがリスク選好回復・ショートカバー加速で弾力を拡大しました。

市場レベルではBTCがトレンドアンカー、ETHがリターン増幅役。資金フローレベルではETF純流入の回復、適度な資金調達率、ショート主導の清算がトレンド継続の土台となっています。

クオンツ分析の結論も市場構造と高度に一致。過去2週間、4時間足移動平均クラスター・ブレイクアウト戦略はBTC・ETH双方で圧縮後の有効なトレンド区間を安定して抽出できました。パラメータスキャンでは、現市場がより狭い圧縮閾値・高リスクリワード比を好むことが確認されました。現環境は高頻度のポジション入れ替えや逆張りよりも、トレンド追随・利益拡大型が報われます。継続的なトラッキングには2.2%/3.0がバランス型、明確なトレンド局面では1.6%/5.0が戦術的な参照値となります。

今後、市場がトレンド解放を持続できるかは3点にかかっています。第一にETFフローが純流入を維持するか。第二に資金調達率が急激に過熱せず、適度に推移するか。第三に清算構造がショートカバー主導を維持し、ロング清算集中に転換しないか。これらが維持されれば、BTC・ETHは現状の回復軌道を継続する可能性が高いです。BTCはより安定した上昇、ETHは引き続き高い弾力を保持します。全体として、市場は防御的回復フェーズからトレンド追随型トレーディング環境へ移行しており、クオンツ戦略もレンジ型からトレンド型への転換が求められます。

参考文献:

-

Farside BTC ETF Flows, https://farside.co.uk/btc/

-

CoinGecko, https://api.coingecko.com/api/v3/global

-

Alternative.me, https://api.alternative.me/fng/?limit=1

Gate Researchは、技術分析、市場インサイト、業界リサーチ、トレンド予測、マクロ経済政策分析など、読者向けに深いコンテンツを提供する総合ブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高リスクを伴います。ユーザーはご自身で十分な調査を行い、資産や商品の性質を十分に理解した上で投資判断を行ってください。Gateは、これらの決定により生じた損失や損害について一切責任を負いません。

著者: Kieran

レビュアー: Puffy, Akane

免責事項

* 本情報はGateが提供または保証する金融アドバイス、その他のいかなる種類の推奨を意図したものではなく、構成するものではありません。

* 本記事はGateを参照することなく複製/送信/複写することを禁じます。違反した場合は著作権法の侵害となり法的措置の対象となります。

共有

Sign Up

関連記事

上級

Gate Research: BTCとETHの価格が安値を再テスト;CMEがSOL先物を開始

Gate Research Daily Report:3月4日、BTC価格は24時間で9.31%下落し、現在84,208 USDTで取引されています。ETH価格は14.34%減少し、現在2,077 USDTです。Maple Financeプロトコルの総ロックアップ価値(TVL)が4億ドルを超え、過去最高に達しました。SoneiumパブリックブロックチェーンのTVLは5,000万ドルを超え、これも最高記録を更新しました。Bybitのハッカーは10日間で49.9万ETHを洗浄しました。SECは暗号資産の規制枠組みを明確にするため、暗号タスクフォースの人事リストを発表しました。CMEは3月17日にSOL先物を開始します。AaveはSonicメインネットに拡張し、V3レンディングマーケットを展開しました。

2025-03-04 08:27:34

上級

gate研究:韓国の政治的な混乱が市場のボラティリティを引き起こし、TRXが1日で70%以上急騰

ゲートリサーチデイリーレポート(12月4日):過去24時間で、ビットコイン(BTC)は0.12%上昇しましたが、韓国の政治的混乱により、その価格は一時的に94,000ドルを下回りました。現在、時価総額が1,000億ドルを超える暗号通貨は、BTC、ETH、XRPを筆頭に6つあります。ビットコインの長期保有者は、保有者間の信頼の高まりを反映して、ポジションを新たな安値に引き下げました。トランプ政権下でSEC委員長の有力候補だったポール・アトキンス氏は、その地位を受け入れる気がないと報じられている。ビットコインはまた、コミュニティ内の分裂につながる可能性のある今後のUASF提案に直面しています。さらに、Union Labsは、Gumi Cryptos Capitals、Longhash Venturesなどからの投資を受けて、1,400万ドルのシリーズA資金調達ラウンドを完了しました。

2024-12-04 09:05:47

上級

gate Research: GTが史上最高値を記録、EthereumメインネットのStakingが54M ETHを超える

gate リサーチデイリーレポート:BTC は 99,000 の抵抗レベルを突破しようとしましたが、効果的に足場を築くことに失敗し、95,860 ドルに後退しました。 イーサリアムのステーキング量は 5400 万 ETH を超え、再ステーキングが約 10% を占めています。GT は 17.69 ドルの最高価格に達し、新しい歴史的な高値を記録しました。ベースチェーン上のUniswapプロトコルの月間取引高は 156.5 億ドルに達し、新しい歴史的な高値を記録しました。米国上場企業KULRはビットコインリザーブを立ち上げ、約 217 ビットコインを購入しました。 MIRA トークンの時価総額は 8000 万ドルに急騰し、希少疾患の募金の新たなパラダイムとなりました。分散型AIインフラプロジェクトChainOperaは、Finality Capital Partners がリードする 1700 万ドルのシードラウンドの資金調達を完了しました。

2024-12-27 09:06:32

上級

gate Research: BTCが歴代最高に接近; 総BTC先物建玉が430億ドルを超える

過去24時間で、Bitcoinは3.99%上昇し、$72,738に達しました。一方、Ethereumは2.79%増加し、$2,639になりました。米国市場では、S&P 500は0.16%上昇し、Nasdaqは0.98%上昇し、ダウ・ジョーンズは0.36%下落しました。米国のBitcoinおよびEthereum現物ETFはそれぞれ純流入額870百万ドルと7.65百万ドルを記録しました。世界のBitcoin先物の総建玉は430億ドルを超え、過去最高を記録しました。Circleはまた、大口のUSDC償還に対する新たな手数料体系を発表し、1,500万ドルを超える償還に対して0.03%から0.1%の手数料を課して収益圧力を緩和します。

2024-10-30 10:50:29

中級

gate リサーチ:Auto-Invest 製品バックテストレポート

このレポートでは、2021年9月1日から2024年12月30日までの期間、Gate.comの投資商品でのBTC、ETH、SOL、GTおよびそれらの組み合わせの投資パフォーマンスをドルコスト平均法(DCA)と買い時保有戦略と比較した詳細なバックテストを実施しています。レポートでは、各戦略の計算手順と核心的な数式を示すために、例に基づいたアプローチを使用し、主要な期間のデータ表とともに、計算ステップをデモンストレーションしています。

2025-02-12 10:08:01

上級

Gate Research: BTC & ETH Drop as Fear Index Hits 32-Month Low;MetaMask、フィアットのオン/オフランプアクセスを拡大

Gate Research Weekly Review & Outlook: 今週、BTCは下落を続け、約82,500ドルの安値に達し、ETHはサポートを破って下降トレンドに入りました。市場の調整により、レバレッジド清算が引き起こされ、24時間の清算は7億7,000万ドルに達しました。オクラホマ州の「戦略的ビットコイン準備法案」(HB 1203)は下院委員会を通過し、完全な投票段階に入りました。StakeStoneは2月26日にホワイトペーパーを正式にリリースしました。MetaMaskはTransakと提携し、法定通貨のオン/オフランプサービスを拡大し、10の主要なブロックチェーンのサポートを追加しました。Ondo FinanceのTVLは7日間で14.42%増加し、9億2,100万ドルに達しました。ビットコインNFTプロトコルOrdinalsの総碑文は8,000万を超えました。

2025-02-27 10:25:32