Gate Ventures週間暗号資産レキャップ(2026年4月13日)

TL;DR

- S&P 500は3.48%上昇、Nasdaqは4.12%上昇しました。米国とイランの停戦協議が活発化し、ホルムズ海峡での機雷除去作業が始まったことが背景です。

- 3月のCPIは3.4%、PPIは前年比2.4%となり、物価圧力が継続していることを示しています。これにより、成長リスクが高まる中、連邦準備制度理事会(the Fed)の利下げ路線がさらに複雑化しています。

- WTI原油は週次で14%超下落しました。地政学的リスクプレミアムが後退し、世界的な供給回復期待が高まったためです。

- 暗号資産市場は小幅に反発し、BTCは2.5%、ETHは3.9%上昇しました。現物ETFへの資金流入が支えとなりました。

- 主要資産の中ではZECがグレースケールによるシールドZECの積極的な取得を背景に機関投資家の関心が高まり、好調なパフォーマンスを見せました。TONはネットワークの大規模アップグレードにより速度と取引確定性が大幅に向上し、上昇しました。

- 香港はAnchorpointおよびHSBCに初のステーブルコインライセンスを発行し、規制下のデジタルマネーフレームワークを開始しました。

- 日本は暗号資産を金融商品として再分類し、機関投資家市場への統合を見据えた規制転換を示しました。

- PharosはTradFiとDeFiをつなぐ金融グレードのレイヤー1インフラ開発のため、戦略的資金調達で4,400万ドルを調達しました。

Macro Overview

米国市場は地政学的緊張の緩和とテック株の好調で上昇、3月CPI・PPIはインフレ圧力の継続を示す

3月の消費者物価指数(CPI)は前月比0.9%、前年比3.4%上昇し、2024年4月以来の高水準となりました。主な要因はエネルギーと住宅費の上昇です。同様に生産者物価指数(PPI)も予想を上回る卸売価格の上昇を示しました。コアインフレは比較的安定したものの、ヘッドライン指標はホルムズ海峡危機によるエネルギーショックの継続的な影響を浮き彫りにしています。

米国株式市場は今週も上昇を継続し、S&P 500は3.48%高の6,816.89で引けました。Nasdaq総合指数はテクノロジーセクターの好調を受けて4.12%上昇し、ダウ工業株30種平均も2.67%上昇しました。米国とイランの和平交渉が激化したとの報道が市場センチメントを押し上げました。S&P 500とNasdaqはともに年初来高値を更新し、前月のボラティリティによる損失をほぼ回復しました。

アジア株式市場も今週は全面的に反発し、ウォール街の上昇を反映しました。日経225やハンセン指数も、120ドル超の原油価格が長期化するとの懸念が後退したことで上昇しました。台湾や韓国といったテック主導の市場も、グローバルな成長株への回帰の恩恵を受けました。一方、日本銀行は、円安の安定化にもかかわらず、インフレが目標を上回る中で政策正常化への圧力が続く難しい状況にあります。MSCI新興国指数は3週間ぶりに先進国市場をアウトパフォームし、地政学的リスクの後退によりリスク選好が回復したことを示しています。

週末に発表されたインフレ指標は予想を上回りましたが、投資家は引き続き中東停戦の可能性に注目し、大幅なリリーフラリーを引き起こしました。

3月18日のFOMC議事要旨(今週水曜公表)では、利下げ時期を巡り委員会の意見が大きく分かれていることが明らかになりました。多くのメンバーは、インフレ率が持続的に2%へ戻るまで金融引き締め姿勢を維持する必要性で一致しましたが、数名はイラン情勢や世界貿易の混乱による成長下振れリスクを懸念しました。エネルギーショックへの「見通し重視」アプローチが現時点でのコンセンサスですが、供給側の圧力が続けばインフレ期待が不安定化するとの警告もありました。市場価格は、2026年前半までthe Fedの金利据え置きの確率が高いことを示唆しています。

今後は、地政学的ニュースから米国消費者のレジリエンスや製造業の健全性へと市場の注目が移ります。小売売上高やエンパイア・ステート製造業指数などの主要データ発表が、高金利環境が国内需要に与える影響を見極める上で重要となります。中東情勢の緩和は前向きな材料ですが、the Fedの「高金利長期化」路線が転換するには、コアインフレの明確な鈍化が必要となる見通しです。(1)

DXY

米ドル指数(DXY)は大きく下落し、100.18から98.70となりました。主な要因は中東和平交渉の進展による安全資産需要の後退です。CPIデータはタカ派的でしたが、投資家がリスク資産や新興国通貨への資本シフトを進めたことで、ドルは直近高値を維持できませんでした。(2)

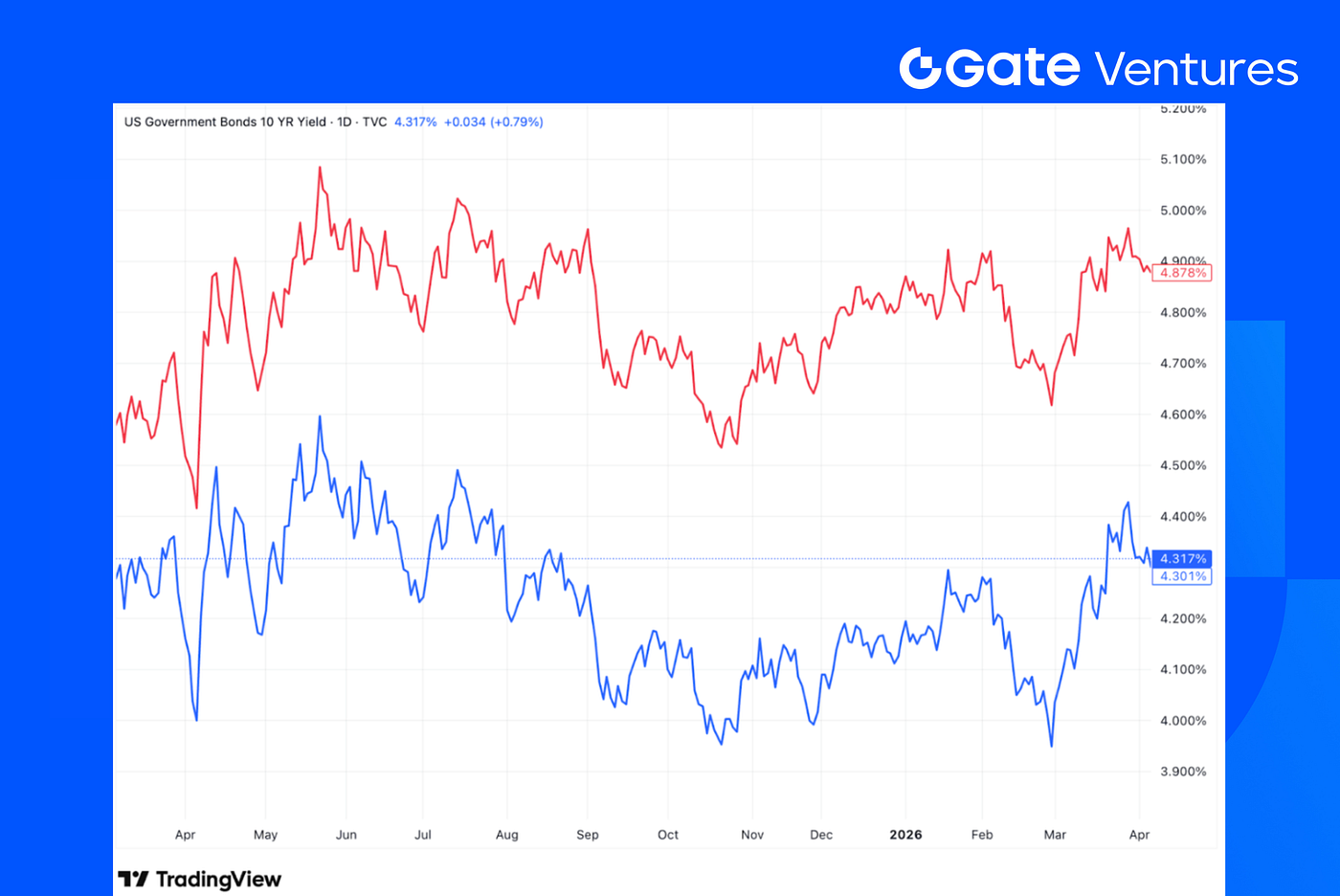

米国10年・30年債利回り

米国債利回りは週末にかけてやや低下しました。10年債利回りは4.317%、30年債は4.878%となりました。週初は利回りが一時上昇しましたが、すぐに地政学的動向や四半期決算シーズンの企業業績見通しへと市場の関心が移りました。(3)

金

金価格は上昇を続け、4,746.90ドルで引けました。通常、地政学的リスクの緩和は金価格の重しとなりますが、米ドルの大幅な下落とCPI/PPIによるインフレ懸念が強力な支援材料となりました。投資家は、和平プロセスが停滞した場合のスタグフレーションリスクへの重要なヘッジ手段として金を評価し続けています。(4)

Crypto Markets Overview

1. Main Assets

BTC価格

ETH価格

ETH/BTCレシオ

BTCは過去1週間で2.5%上昇し、ETHは3.9%の上昇でアウトパフォームしました。現物ETFへの資金流入も堅調で、BTC ETFは7億8,630万ドル、ETH ETFは1億8,710万ドルの純流入となりました。(5)

ETH/BTCレシオも上昇し、1.4%増の0.0309となりました。価格反発と資金流入が見られる一方、市場センチメントは依然として脆弱で、Fear & Greed Indexは13と「極端な恐怖」水準にとどまっています。(6)

2. 総時価総額

暗号資産総時価総額

BTC・ETH除く暗号資産総時価総額

トップ10銘柄除く暗号資産総時価総額

暗号資産市場の総時価総額は先週2.5%上昇しました。ただし、BTCとETHを除くと他の市場はほぼ横ばいで、0.3%の上昇にとどまっています。これは、依然として2大資産が上昇を主導していることを示唆しています。

一方、トップ10トークンを除いたアルトコイン市場(総時価総額ベース)は1.5%上昇し、小型トークンに一定の強さが見られましたが、反発は依然として控えめです。

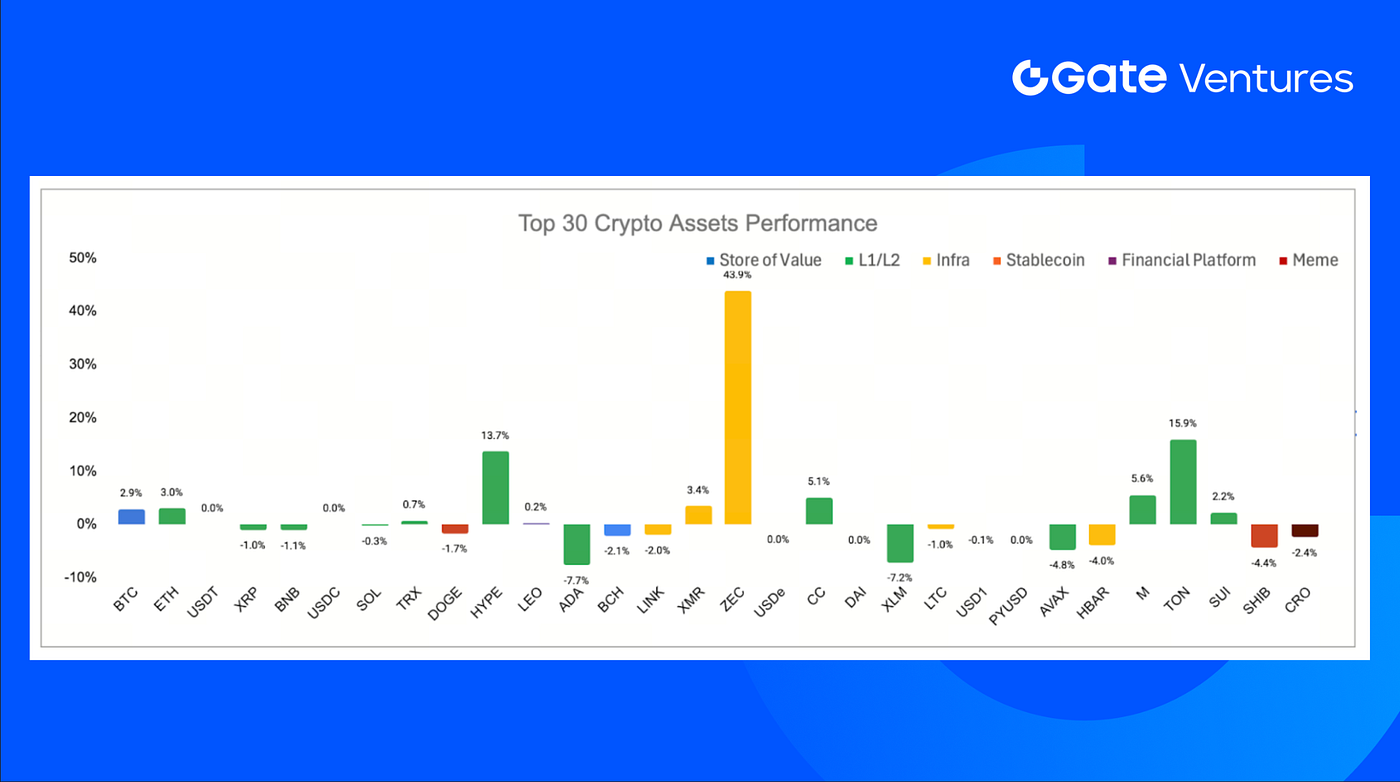

3. トップ30暗号資産パフォーマンス

出典:CoinmarketcapおよびGate Ventures(2026年4月13日時点)

トップ30資産の平均価格上昇率は1.9%で、ZEC、TON、HYPEがリードしました。

Zcashは43.9%の上昇で市場を牽引しました。主な要因は、グレースケールが約4,600万ドル相当のシールドZECを取得したことで、短期的な投機需要ではなくZcashのプライバシー重視インフラへの機関投資家の確信が示されました。(7)

TONは15.9%上昇しました。Telegram創業者パベル・デュロフ氏が、ブロック速度を6倍にし、取引確定性を1秒未満に短縮したTONネットワークの大規模アップグレードを発表したことが材料となりました。(8)

The Key Crypto Highlights

1. Bitwise、HYPEエクスポージャー競争激化の中、現物Hyperliquid ETFローンチに前進

Bitwise Asset Managementは、米国証券取引委員会(SEC)に対し、現物Hyperliquid ETFに関する2度目の修正登録届出書を提出し、ティッカー「\$BHYP」と0.67%の管理報酬を設定しました。承認されれば、NYSE Arcaで取引され、現物HYPEへの直接エクスポージャーを提供します。さらに、ステーキングから追加の利回りが得られる可能性も示唆されています。このアップデートは、過去1年間の強力なトークンパフォーマンスを受け、Hyperliquid関連商品への機関投資家のポジショニングが加速していることを反映しています。(9)

2. 香港、AnchorpointとHSBCに初のステーブルコインライセンスを発行し、規制デジタルマネーフレームワークを開始

香港金融管理局(HKMA)は、同市の新たな法定通貨参照型ステーブルコイン制度の下、Anchorpoint FinancialおよびThe Hongkong and Shanghai Banking Corporation Limitedに初のステーブルコイン発行者ライセンスを付与しました。これにより、香港の機関投資家向けデジタル通貨インフラが本格稼働したことを示します。Anchorpointは、スタンダードチャータード銀行(香港)、Animoca Brands、香港テレコムが出資するコンソーシアムであり、HSBCの選定は、当局が初期段階で銀行系発行者を重視していることを示しています。(10)

3. 日本、暗号資産を金融商品として再分類、機関市場統合を視野に規制転換

日本は金融商品取引法を改正し、暗号資産を支払手段ではなく金融商品として位置付けました。これにより、インサイダー取引禁止、トークン発行者への情報開示義務強化、未登録取引所への罰則強化などが導入されます。金融庁主導のこの改革は、機関投資家の参入拡大を反映し、暗号資産規制を株式型の投資家保護フレームワークに整合させるものです。また、暗号資産の利益に対する一律20%課税や2028年までに暗号資産ETFを解禁する計画(野村HD、SBI HD等の参入見込み)など、幅広い政策イニシアチブを後押しします。(11)

Key Ventures Deals

1. Pharos、TradFiとDeFiをつなぐ金融グレードのレイヤー1インフラ構築で4,400万ドルの戦略資金調達

Pharos Networkは、推定50兆ドル規模のRWAおよびTradFi市場を対象に、金融グレードかつ資産ネイティブなレイヤー1ブロックチェーンを開発中です。住友商事CVC、SNZ Holding、Chainlink Labs、Flow Tradersなどの戦略投資家が支援しています。独自のディープパラレル実行アーキテクチャとネイティブなコンプライアンス機能を備え、リアルタイムの機関決済や高頻度金融アプリケーションの大規模展開を目指します。AtlanticOceanテストネットでは既に数百万人のユーザーが参加し、GCL Groupとの太陽光発電担保型RWAプロジェクトなど複数の提携が進行中です。(12)

2. Giggles、ソーシャルフィードと暗号資産取引を融合したMemeネイティブ予測市場構築で123万ドル調達

Gigglesは、1kx主導の資金調達ラウンドで1,234,567ドルを調達し、TikTokスタイルのソーシャル予測プラットフォームを開発しています。ユーザーはトークン化された「オーラポイント」を使ってバイラルコンテンツに投資し、今後は暗号資産ベースの参加拡大も計画しています。10代クリエイターのJustin Jin氏が創業し、招待制ベータ版で既に45万人以上のウェイトリスト登録を獲得。Memeのバイラル拡散を取引可能なシグナルレイヤーに変換することで、エンゲージメント時間の増加を目指します。(13)

3. Enhanced、より多くのオンチェーン資産向けストラクチャード利回りインフラ拡大で100万ドルの戦略的プレシード資金調達

Enhanced Labsは、Maximum Frequency Ventures主導、GSR、Selini Capital、Flowdeskが参加する戦略的プレシードラウンドで100万ドルを調達しました。オプションやデリバティブ戦略をパッケージ化したDeFiプロダクトを開発し、オンチェーン利回りソリューションの拡充を目指します。資本効率やオークションメカニズムの改善に注力し、主要暗号資産だけでなくトークン化RWAなどへも展開。利回り創出、ヘッジ、ストラクチャードエクスポージャーなどのユーザー体験の簡素化に取り組みます。(14)

Ventures Market Metrics

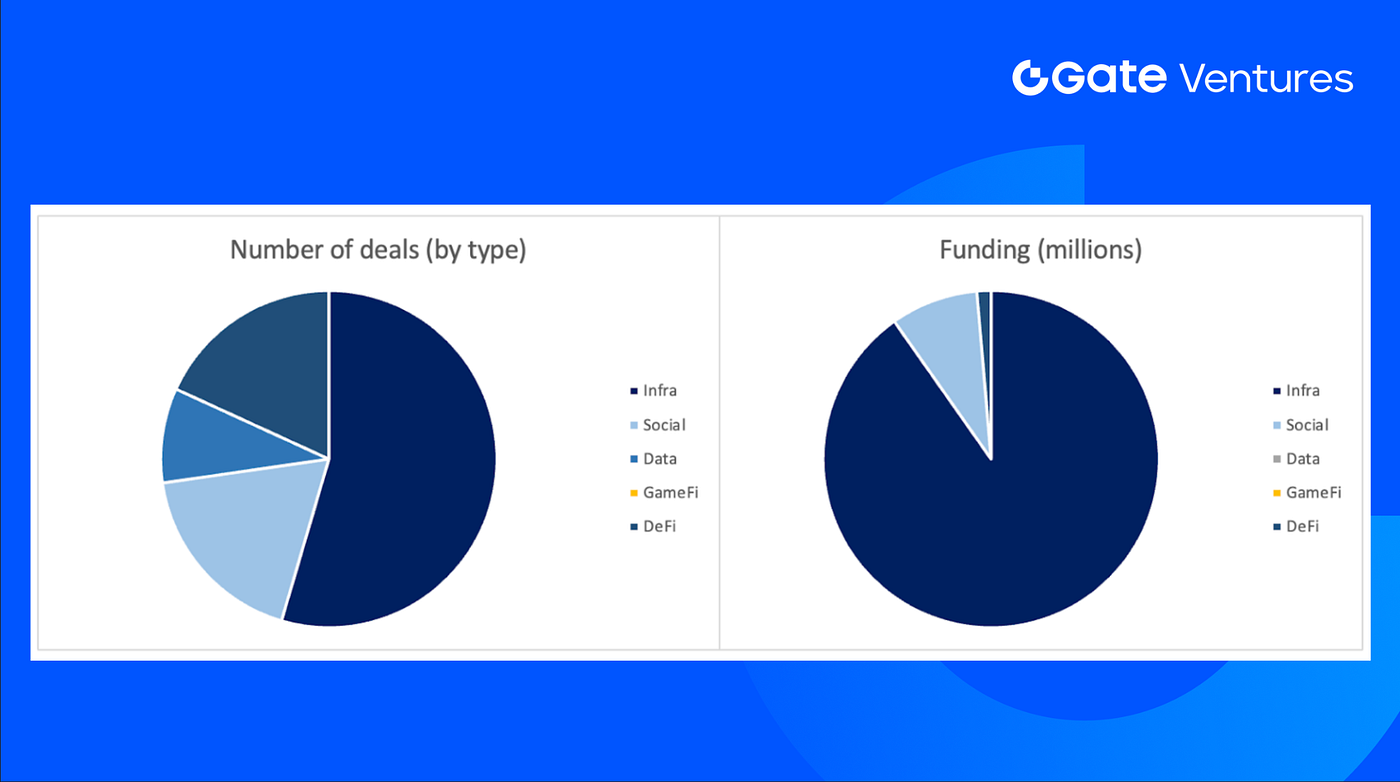

前週に成立したディール件数は11件で、インフラ分野が6件、DeFiおよびソーシャルが各2件、データ分野が1件でした。

週間ベンチャーディールサマリー 出典:CryptorankおよびGate Ventures(2026年4月13日時点)

前週に開示された資金調達総額は7,370万ドルで、5件は調達額非公表でした。インフラ分野が6,650万ドルで最多。最大調達案件はPharos(4,400万ドル)です。

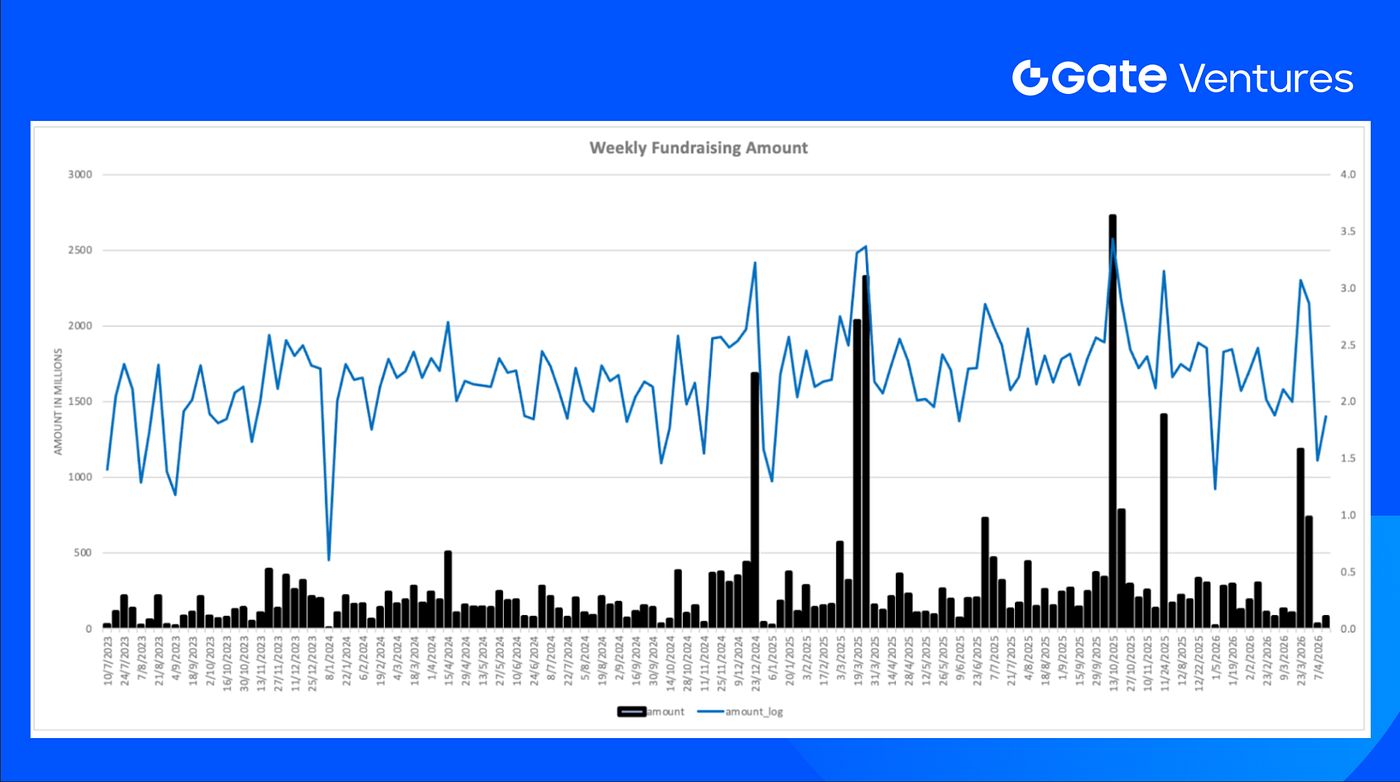

週間資金調達総額は4月第2週に7,370万ドルとなり、前週比142%増加しました。

About Gate Ventures

Gate VenturesはGate.comのベンチャーキャピタル部門として、分散型インフラ、ミドルウェア、Web3.0時代を変革するアプリケーションへの投資に特化しています。グローバルの業界リーダーと連携し、社会・金融インタラクションを再定義するアイデアと能力を持つ有望なチームやスタートアップの成長を支援しています。

ウェブサイト | Twitter | Medium | LinkedIn

本コンテンツは、いかなるオファー、勧誘、または推奨を構成するものではありません。 投資判断の際は必ず独立した専門家の助言を求めてください。 Gate Venturesは、一部または全てのサービスの利用を制限または禁止する場合があります。詳細は適用される利用規約をご確認ください。

Reference:

- Trading Economic Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/04/week-ahead-economic-preview-week-of-13-april-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Grayscale Accumulation, https://coinmarketcap.com/community/articles/69d6ab8fdac92c4e3f6aa11e/

- TON Blockchain Upgrade, https://coinmarketcap.com/community/articles/69d7d087649397091d119592/

- Bitwise moves closer to spot Hyperliquid ETF launch as competition for HYPE exposure intensifies, https://cointelegraph.com/news/bitwise-edges-closes-to-hyperliquid-etf-launch-with-second-amended-filing

- Hong Kong issues first stablecoin licenses to Anchorpoint and HSBC as regulated digital-money framework goes live, https://cointelegraph.com/news/hong-kong-first-stablecoin-licenses-issued

- Japan reclassifies crypto as financial instruments as regulatory shift targets institutional market integration, https://cointelegraph.com/news/japan-approves-bill-classify-cryptocurrencies-financial-instruments

- Pharos raises \$44M strategic funding to build financial-grade Layer 1 infrastructure for bridging TradFi and DeFi, https://x.com/pharos_network/status/2041850490078818490

- Giggles raises \$1.23M to build meme-native prediction market blending social feeds with crypto trading mechanics, https://techcrunch.com/2026/04/07/a-teenage-minecraft-youtuber-raised-1234567-for-a-meme-prediction-market-called-giggles-it-broke-me/

- Enhanced Secures \$1M in Strategic Pre-Seed Funding to expand structured yield infrastructure across more onchain assets,

https://decrypt.co/363817/enhanced-secures-1m-in-strategic-pre-seed-funding-to-bring-structured-yield-to-more-assets-onchain

共有

内容

関連記事

Gate Ventures週間暗号資産レポート(2025年8月18日)

Gate Ventures 週間暗号資産レポート(2025年9月22日)

徹底調査:FRBによる量的引き締めの終了時期と、その決定が暗号資産市場に与える影響について

Gate Ventures週間暗号資産レポート(2025年9月15日)

オンチェーンTCGが新たな20億ドル規模の市場を切り拓く鍵となる可能性について──業界の現状把握と価値評価の見通し