TL;DR

- 12月の米国非農業部門雇用者数は伸び悩み、下方修正もあり、利下げ期待がやや後退。

- 今週はADP雇用統計、CPI・PPI、小売売上高、住宅販売などの主要経済指標が発表される。

- BTC・ETHはほぼ横ばいで、それぞれ0.69%、0.8%下落。ETF資金流出は継続(BTC–681.0Mドル、ETH–68.6Mドル)、市場心理は慎重(Fear & Greed Indexは27)。

- XがHead of ProductのNikita Bier主導でSmart Cashtagsを導入後、オンチェーンミームが活発化。BONKはスクリーンショットでの言及後、最大175%高騰。

- トップ30資産はほぼ横ばい(平均–0.85%)。Monero(XMR)はZcash開発陣の混乱を受けて+38.3%上昇で首位、Solanaは今後のX統合観測で4.4%上昇。

- Andreessen Horowitzが15Bドルを調達し、AIと暗号技術への強い信念を示す。

- Ethereumステーキングはバリデータ退出キュー解消で機関投資家の資金流入が復活。

- BNYが機関投資家向けトークン化銀行預金を開始。

Macro Overview

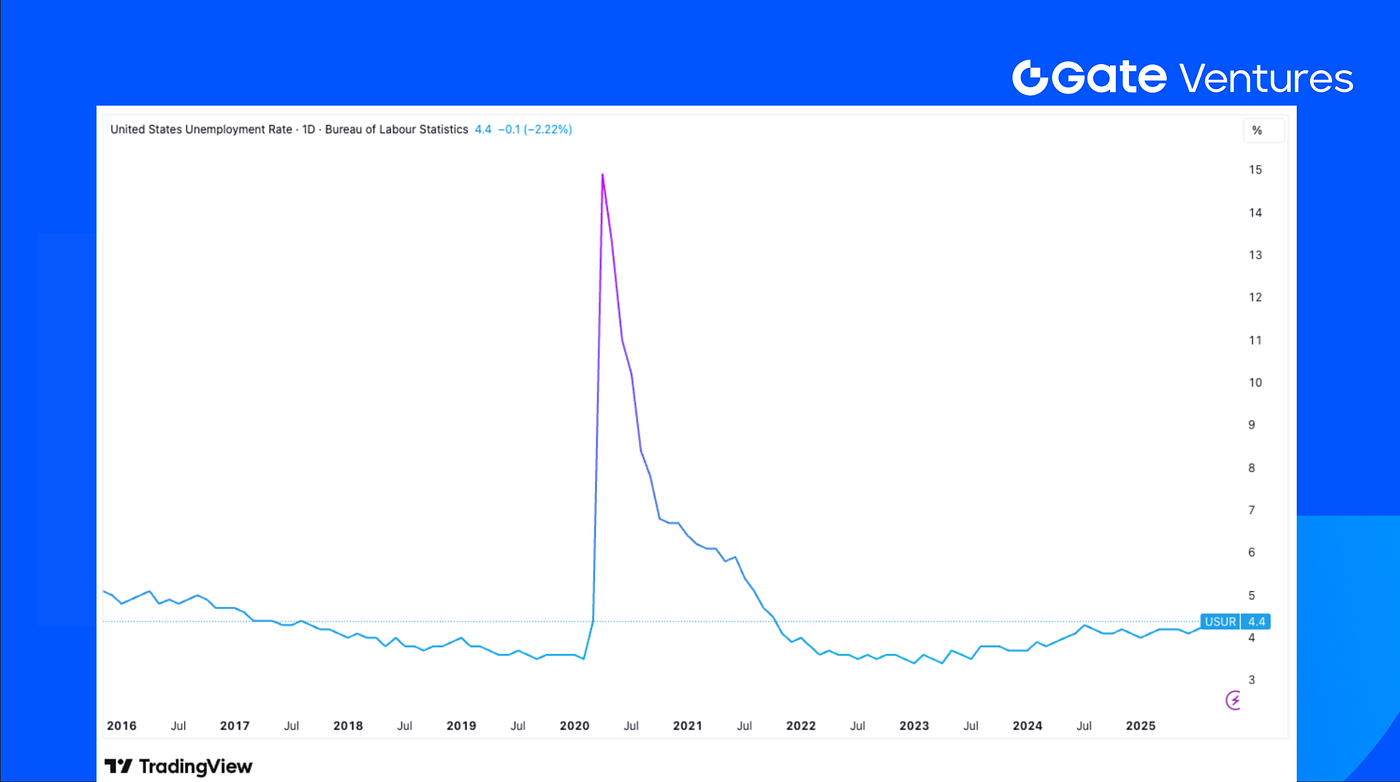

12月の米国非農業部門雇用者数は伸び悩み、下方修正もあり、利下げ期待がやや後退。

12月の米国雇用者数は5万件増加し、Bloomberg予想の7万件を下回った。10月・11月分の下方修正は計7万6,000件。失業率は0.1ポイント低下して4.4%、労働参加率は0.1ポイント減の62.4%。時間当たり賃金は前月比0.3%増で予想通り、前年比では0.1ポイント上昇し3.8%と予想超え。平均週労働時間は0.1時間減少し34.2時間で予想未達。失業率は下がったが、過去数カ月の大幅な下方修正により、民間部門の非農業雇用3カ月平均増加数は2万9,000件と低水準。

12月はサービス業の雇用が微増し、医療・レジャー/宿泊業が中心。財生産部門は縮小、政府雇用はわずかに改善。サービス業は5万8,000件増加し、医療・レジャー/宿泊業が牽引。小売業は成長を抑制し、10月・11月の小売業修正が全体の下方修正の半分以上を占める。他サービス業は純増ほぼなし。財生産部門は、建設業が天候要因で弱含み、製造業・鉱業も微減。政府雇用は7,000~1万3,000件増加。

今週はADP雇用統計、CPI・PPI、小売売上高、住宅販売、NY州・フィラデルフィア連銀製造業景気指数が発表予定。政府閉鎖の影響でデータ収集が遅れ、11月の総合インフレ率は2.7%(9月は3.0%)、コアインフレ率は2.6%(2021年3月以来最低)に低下。市場は慎重に反応。12月CPIはインフレと政策判断の新たな手掛かりとなる。今週は米国小売売上高、鉱工業生産、卸売物価も更新予定。(1, 2)

米国失業率、Tradingview

DXY

米ドルは先週4日続伸したが、今週月曜のFRBパウエル議長への調査で中央銀行の独立性に疑念が生じ、上昇が止まった。(3)

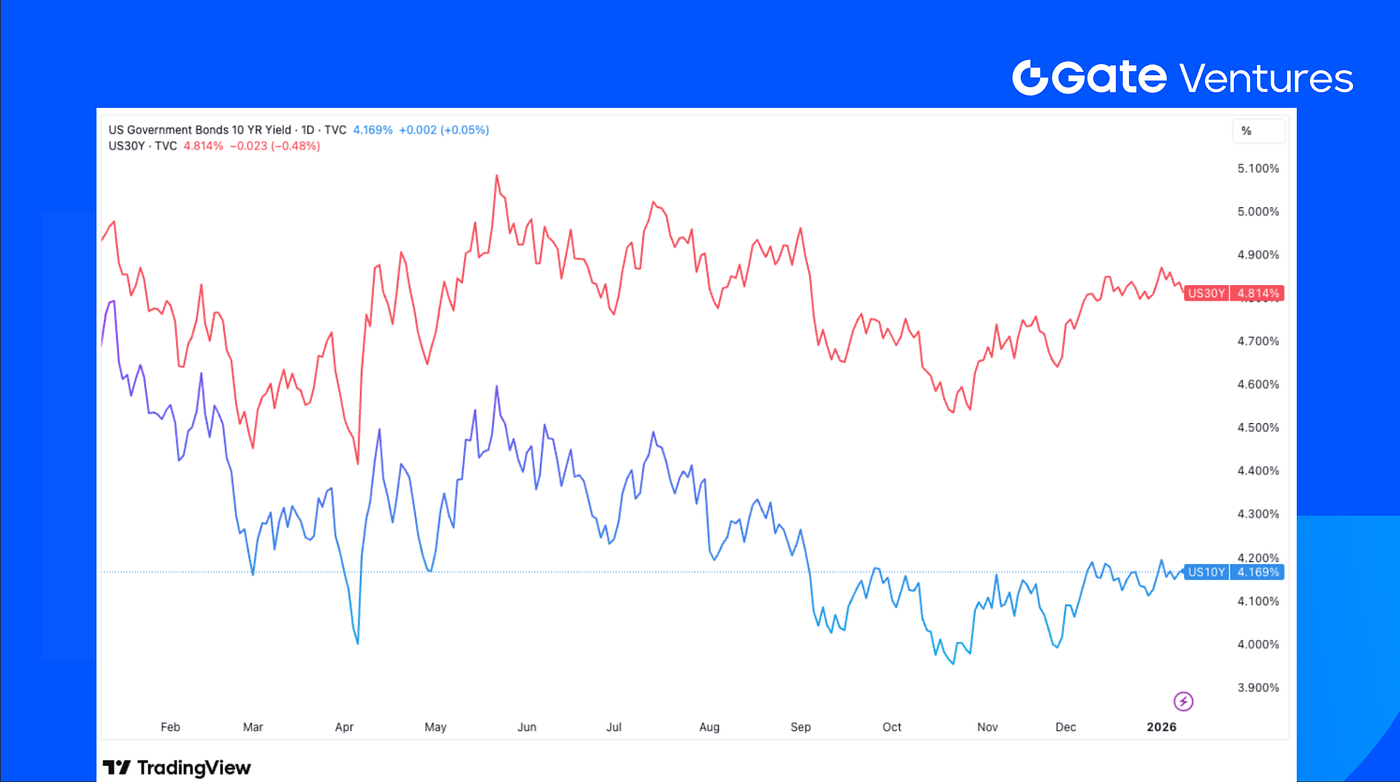

米国10年・30年債利回り

米国債利回りは上昇基調で、10年債は昨年9月以来の高水準に迫る。(4)

ゴールド

先週の金価格は上昇。米雇用統計の弱さと政策・地政学的不透明感で週間で値上がり。(5)

Crypto Markets Overview

1. Main Assets

BTC価格

ETH価格

ETH/BTC比率

BTCは先週ほぼ横ばいで0.69%下落。ETHも同様に0.8%下落し、主要資産の動きは限定的。

ETF資金流出は続き、BTC ETFは681.01Mドル、ETH ETFは68.57Mドルの純流出。ETH/BTC比率は0.09%低下し0.0342。(6)

市場心理は慎重で、Fear & Greed Indexは27(Fearゾーン)。(7)

2. Total Market Cap

暗号資産総時価総額

BTC・ETH除く暗号資産総時価総額

トップ10除く暗号資産総時価総額

暗号資産市場全体の時価総額はほぼ横ばいで0.6%下落。BTC・ETH除く市場は0.28%下落。アルトコインは低調で、トップ10除く市場は1.47%下落し、小型トークンのパフォーマンスが弱い。

長期的な材料として、XでHead of ProductのNikita BierがSmart Cashtagsを導入。株式ティッカーやトークンシンボルがリアルタイム価格・資産情報を表示し、クリックで取引ページに直接遷移。

この導入でオンチェーンミームが急速に活発化。BONKは共有スクリーンショットで言及された後、最大175%高騰。

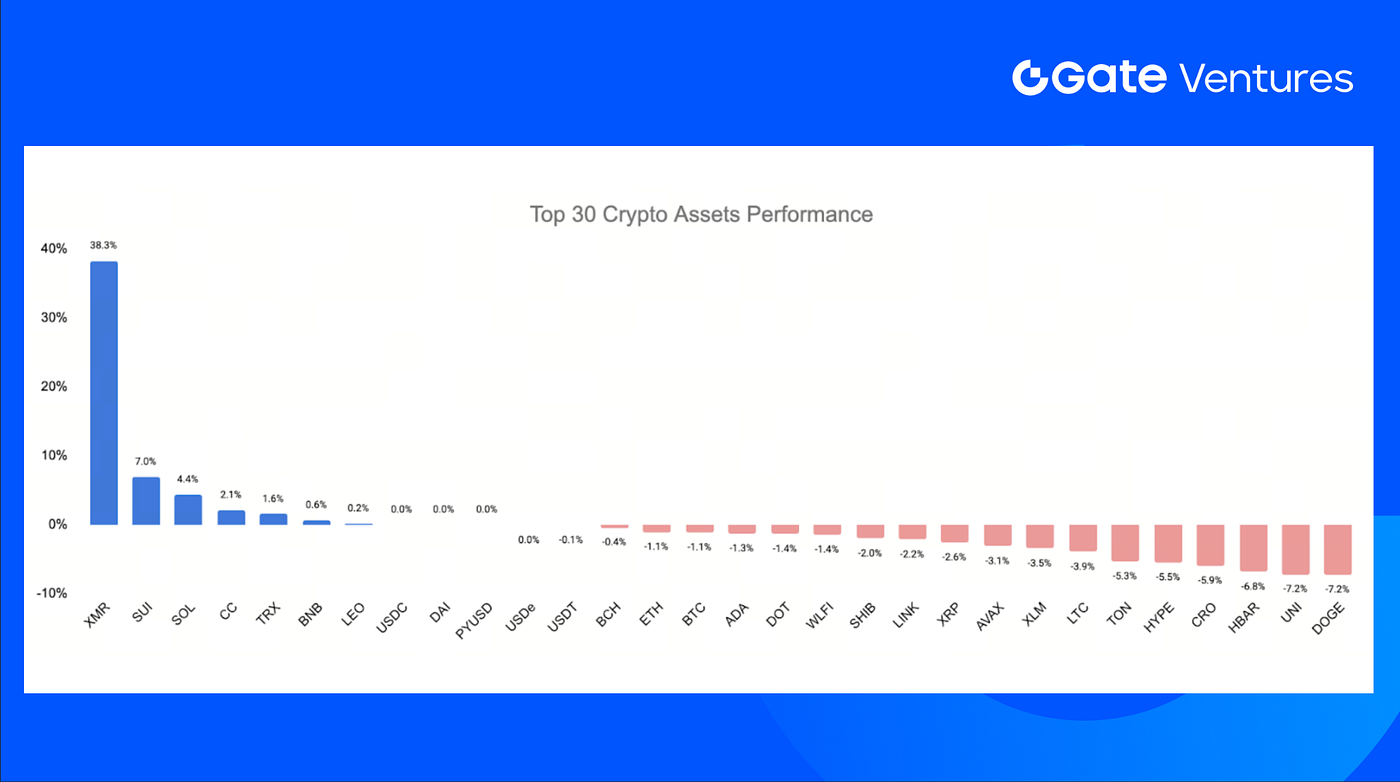

3. Top 30 Crypto Assets Performance

出典:Coinmarketcap / Gate Ventures、2026年1月12日時点

トップ30暗号資産はほぼ横ばい、平均価格は0.85%下落。XMRが明確な上昇を見せ、SUIとSOLが続いた。

XMRは38.3%急騰。Zcash開発元Electric Coin Companyの全スタッフが理事会との対立で辞職。CEOは自主退職と説明、開発陣は新会社設立を計画。この動きでXMRに資金が流入した模様。(8)

SOLは4.4%上昇。Nikita Bier(XのHead of Product兼Solanaアドバイザー)がSmart Cashtagsで言及したことで関心が高まり、今後Xでの取引関連統合の優先パートナーとなるとの観測が強まっている。(9)

The Key Crypto Highlights

1. a16z raises $15B reinforces conviction in AI and crypto architectures

Andreessen Horowitzは複数ファンドで15Bドル超を調達し、暗号とAIを米国の技術・経済リーダーシップの中核と位置づけた。専用暗号ファンドには新規資金はなかったが、a16zはGrowthファンドを通じて暗号投資を継続予定。資金配分は、暗号の戦略的価値への確信と、米国イノベーション維持に向けた官民連携強化の必要性を反映する。(10)

2. Ethereum staking sees institutional return as validator exit queue collapses

Ethereumのバリデータ退出キューはゼロまで減少し、9月ピークから99.9%減。ステーキングによる短期売り圧力はほぼ解消。一方、エントリーキューは1.3M ETHまで増加し、BitMineの21億ドルステーキングや米国初の現物ETH ETFからの分配など、機関投資家の資金流入が顕著。現在ステーキングETHは35.67M、バリデータは約100万件となり、機関投資家の参加がEthereumステーキングを長期資本コミットメントへと変化させている。(11)

3. BNY launches tokenized bank deposits for institutional clients

BNYは機関投資家向けにトークン化銀行預金を開始。独自の許可型ブロックチェーン上でオンチェーン預金者権利を発行。まずは担保・証拠金ワークフローをサポートし、高速決済・流動性効率・透明性向上への需要に対応。伝統金融機関によるインフラ近代化が進む中、トークン化キャッシュは将来の機関投資家向け取引・決済・リスク管理システムの基盤となる。(12)

Key Ventures Deals

1. Babylon raises $15M Strategic token round from a16z Crypto to expand BTC lending

Babylonはa16z Cryptoから15Mドルの戦略ラウンド(BABYトークン購入)で調達し、Bitcoinネイティブのステーキング・レンディング基盤を拡充。ラッパーやカストディアン不要でBTCをオンチェーン担保として活用可能、今後Aave V4統合も予定。BTCのプログラマビリティ制約による遊休資産が多い中、投資はBTCの生産的担保化とネイティブなセキュリティ・ユーザー管理維持への需要を反映する。(13)

2. ZenChain raises $8.5M pre-TGE round to bridge Bitcoin and EVM ecosystems

ZenChainはWatermelon Capital、DWF Labs、Genesis Capital主導で8.5Mドルのpre-TGE調達を完了し、トークンローンチ前にエンジェル投資も追加。資金はBitcoinネイティブ資本とEVM互換アプリを接続する安全な相互運用レイヤー開発に充当。BTCを安全に生産的活用したい需要が高まる中、今回の調達はBitcoinとプログラマブルエコシステムの統合による長期的なクロスチェーン普及への関心を示す。(14)

3. Rain raises $250M Series C at $1.95B to scale enterprise stablecoin payments

RainはICONIQ主導でSapphire Ventures、Dragonfly他が参加し、250MドルのシリーズCを調達。企業価値は19.5億ドル、累計調達額は3億3,800万ドル超。資金はRainのコンプライアンス対応・フルスタック型ステーブルコイン決済プラットフォームのグローバル展開に充当。企業によるトークン化マネーの実運用が進む中、今回の調達は既存カードやアプリ体験を維持しつつステーブルコイン決済の主流化を支える基盤への需要を示す。(15)

Ventures Market Metrics

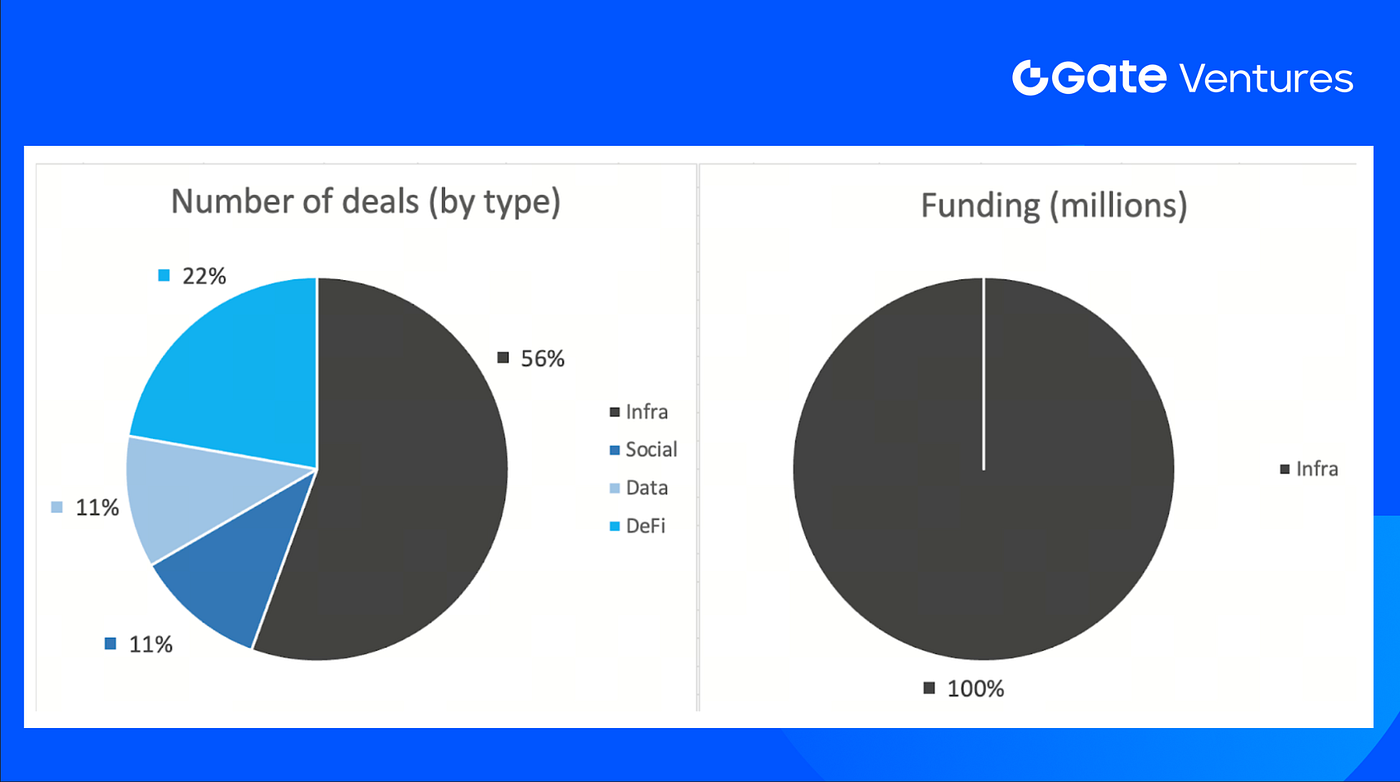

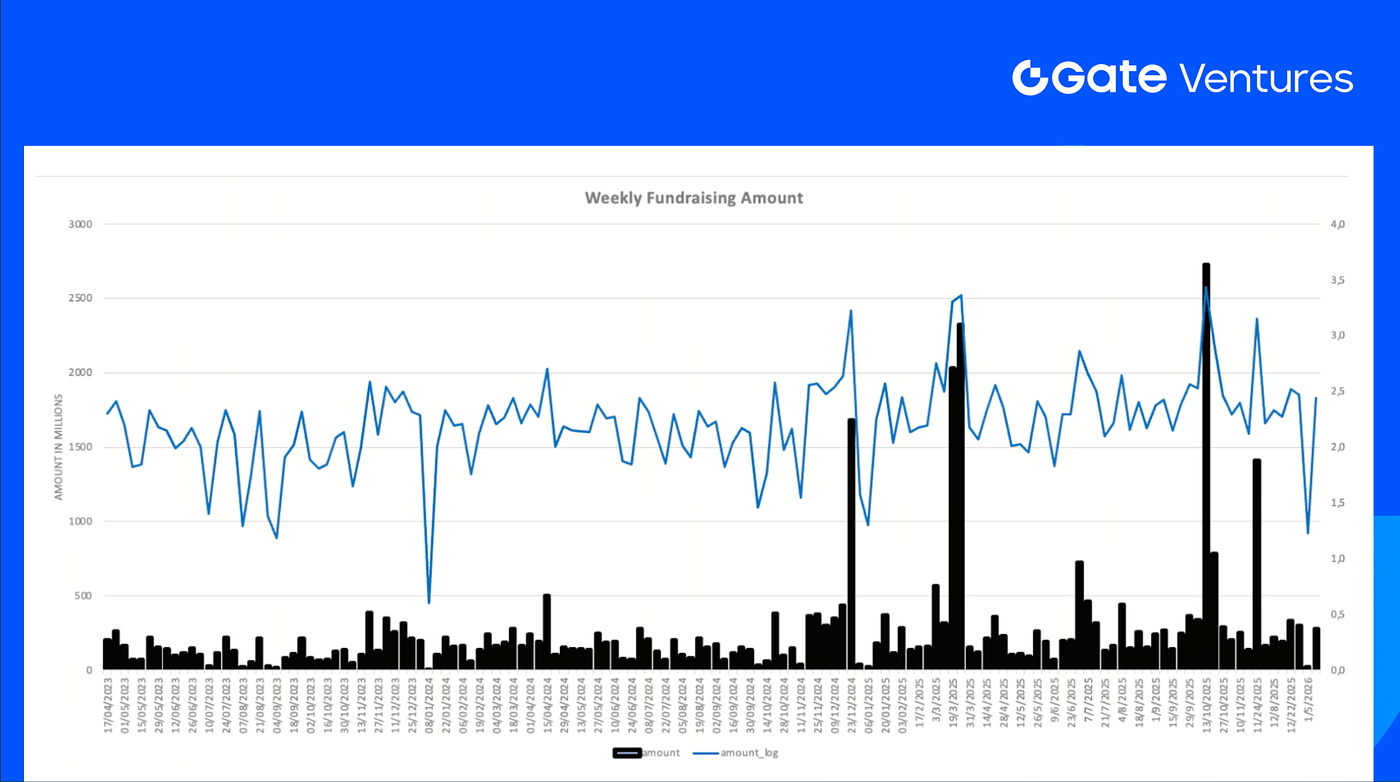

前週は9件の資金調達が成立。インフラ分野が5件で全体の56%を占め、ソーシャルが1件(11%)、データが1件(11%)、DeFiが2件(22%)。

週間ベンチャー資金調達まとめ、出典:Cryptorank / Gate Ventures、2026年1月12日時点

前週の公開資金調達総額は275Mドルで、9件中6件は金額未公表。最大調達はインフラ分野で275Mドル。主な資金調達はRain(250Mドル)、Babylon(15Mドル)。

週間ベンチャー資金調達まとめ、出典:Cryptorank / Gate Ventures、2026年1月12日時点

2026年1月第2週の資金調達総額は275Mドル、前週比1,510%増。前週の資金調達は前年比34%減。

About Gate Ventures

Gate VenturesはGate.comのベンチャーキャピタル部門として、Web 3.0時代に世界を再構築する分散型インフラ、ミドルウェア、アプリへの投資に注力。世界中の業界リーダーと連携し、社会・金融インタラクションを再定義するアイデアと能力を持つ有望なチームやスタートアップを支援しています。

Website | Twitter | Medium | LinkedIn

本コンテンツは勧誘・推奨・提案を構成するものではありません。投資判断の際は必ず独立した専門家の助言を受けてください。Gate Venturesは、制限地域からのサービス利用を一部または全部制限・禁止する場合があります。詳細は適用されるユーザー契約をご参照ください。

Reference:

- S&P Week Ahead Economic Preview, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-12-january-2026.html

- 米国失業率、Tradingview, https://www.tradingview.com/chart/QOz7i3JC/?symbol=ECONOMICS%3AUSUR

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- 米国10年債利回り, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- 金価格, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- ECC Team Dispute, https://coinmarketcap.com/academy/article/monero-reclaims-top-privacy-coin-spot-as-zcash-faces-developer-crisis

- Smart Cashtags Announcement, https://x.com/nikitabier/status/2010277345651990564?s=20

- a16z raises $15B, reinforces conviction in AI and crypto architectures,https://a16z.com/why-did-we-raise-15b/

- Ethereum staking exits vanish as institutional capital returns,https://www.theblock.co/post/384429/ethereum-validator-exit-queue

- BNY launches tokenized bank deposits for institutional clients,https://cointelegraph.com/news/bny-tokenized-deposits-bank-rush-blockchain-crypto

- Babylon raises $15M Strategic token round from a16z Crypto to expand BTC lending,https://a16zcrypto.com/posts/article/investing-in-babylon/

- ZenChain raises $8.5M pre-TGE round to bridge Bitcoin and EVM ecosystems,@Zen_Chain/zenchain-closes-8-5m-funding-round-ec752f3e6185?postPublishedType=initial"">https://medium.com/@Zen_Chain/zenchain-closes-8-5m-funding-round-ec752f3e6185?postPublishedType=initial

- Rain raises $250M Series C at $1.95B to scale enterprise stablecoin payments,https://x.com/raincards/status/2009589894234939576?s=20

共有

主要CEXがAMD、ARM、Intel、Micron、SanDisk向けの無期限先物を提供開始

SpaceXのIPO初日フリーフロート時価総額、評価額$1.75Tに対し$440B-$530B と見積もられる

SharpLinkのイーサリアム・ステーキング報酬が18,300 ETHを突破、過去1週間で459 ETHを獲得

AIプラットフォームCertifyde、RippleのCEO Brad Garlinghouseとともに$2M 百万ドルをシード資金で調達

WalletConnectがIngenicoと提携し、4月29日に小売POSで暗号資産決済を可能に

関連記事

Gate Ventures週間暗号資産レポート(2025年8月18日)

Gate Ventures 週間暗号資産レポート(2025年9月22日)

Gate Ventures週間暗号資産レポート(2025年9月29日)

Gate Ventures週間暗号資産レポート(2025年9月15日)

Gate Ventures週間暗号資産レポート(2025年8月25日)