オンチェーンデータを活用したブルランシグナルの識別:2026年最新指標と初期ブルランパターンによる実践的分析

価格は結果であり、オンチェーンはプロセスです。

ブロックチェーン市場では、多くの参加者がローソク足チャート(Kライン)でトレンドを判断します。しかし、トレンドの持続性を左右する本質的な要素は、資金の流入状況やトークンの移転、利益確定ポジションの制御不能な現金化です。オンチェーンデータの真価は「奇跡的な予測」ではなく、市場の物語をセンチメントから検証可能な行動証拠へ転換することにあります。

ブルラン初期にオンチェーンデータが不可欠な理由

ブルラン初期の特徴は「止まらぬ上昇」ではなく、「繰り返されるボラティリティの中での構造的修復」です。この期間に価格だけに注目すると、偽のブレイクアウトや誤解を招くボラティリティに巻き込まれるリスクがあります。オンチェーンデータも監視することで、主要トレンドが本当に形成されているかどうかをより正確に判断できます。

オンチェーンデータの主な利点は以下の3点です:

- 検証可能性:資金フロー、アドレス活動、トークン分布を継続的に追跡できます。

- 先行指標:構造変化は価格より先にオンチェーンで発生することが多いです。

- ノイズ耐性:短期ニュースショックと比較し、オンチェーンのスローバリアブルは安定しています。

ブルランの持続性評価では、「価格がどれだけ上昇したか」ではなく、「基礎構造が改善しているかどうか」が重要です。

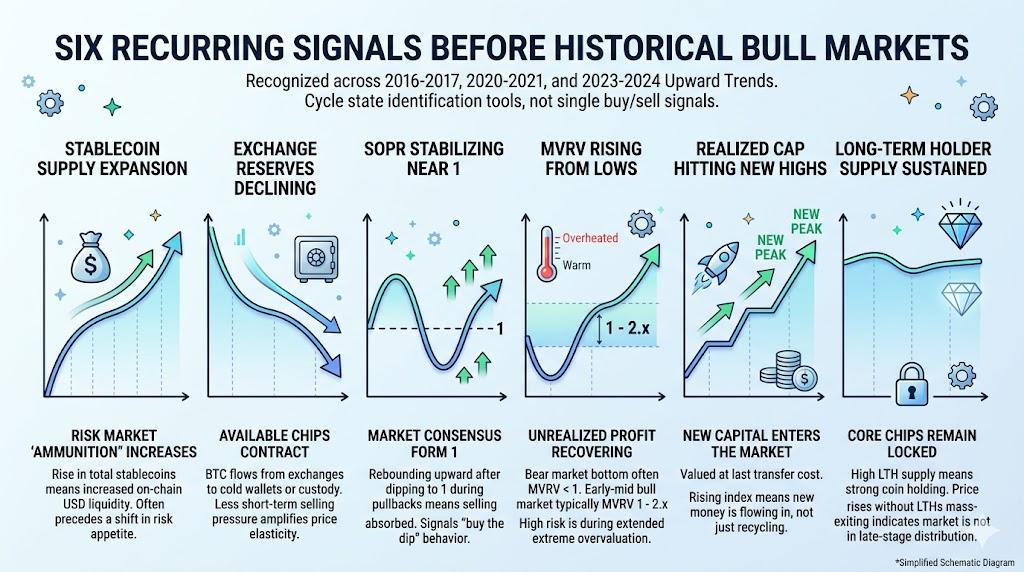

毎回のブルラン前に繰り返される6つのシグナル

以下のシグナルは、2016〜2017年、2020〜2021年、2023〜2024年のブル相場で繰り返し現れました。これらは単一ポイントの売買シグナルではなく、周期的な市場状態を特定するためのツールです。

ステーブルコイン供給拡大:リスク市場への「弾薬」増加

ステーブルコイン供給の増加は、オンチェーンUSD流動性の増加を意味します。歴史的に、ステーブルコイン供給の持続的な拡大は、市場のリスク志向復活に先行する傾向があります。

取引所残高減少:売却可能なトークンが減少

BTCが取引所からコールドウォレット、カストディ口座、長期アドレスへ移動すると、短期売却可能なトークン量が減少します。供給が縮小し、需要が回復すると、価格の弾力性が高まります。

SOPRが1付近で安定

SOPRは、オンチェーンで消費されたアウトプットが利益で実現されているかを測定します。

- SOPR > 1:大多数が利益を実現している状態。

- SOPRが調整局面で1付近まで下落し、その後再上昇する場合、売り圧力が吸収されたことを示します。

歴史的には、これが「押し目買い」コンセンサスへの転換点となります。

MVRVが底値から回復、過熱は回避

MVRVは未実現利益水準を測る指標です。

- ベアマーケットの底値ではMVRV < 1。

- ブルラン初期〜中期ではMVRVが1〜2.x台に回復します。

- 持続的な過熱状態は真の高リスクゾーンとなります。

Realized Capが新高値を更新し続ける

Realized Capは、最終移転コストで評価された総資本です。Realized Capの上昇は、新たな資本が継続的に市場へ流入していることを示し、既存資本の内部ローテーションだけでないことを意味します。

長期ホルダー供給が高水準を維持

LTH供給が高い場合、コアトークンが強くロックされていることを示します。価格上昇時にLTHが急減しない場合、市場はまだ後期分配フェーズに入っていません。

2026年オンチェーンデータの状況(2026年4月時点の公開情報)

直近の公開データを同じフレームワークで整理し、絶対値よりも方向性やポートフォリオ関係を重視します。

1. 流動性:ステーブルコイン供給は高水準を維持

公開データによると、2026年4月時点でステーブルコインの総時価総額は約$318.6億〜$320億です。この規模は、オンチェーン流動性が堅調であり、リスク資産の上昇に必要な「燃料」が十分であることを示しています。

2. コスト:Realized Capが上昇継続

公開データでは、BTCのRealized Capは約1.06兆ドルです。これは新旧資本の両方が再評価されており、長期コストベースが上昇していることを示します。短期レバレッジだけで価格が動いているわけではありません。

3. 収益性:MVRVは中間ゾーン、過熱なし

MVRVは現在約1.26で、「利益回復だが過熱ではない」ゾーンに位置しています。過去の市場トップと比較すると、これは後期バブルではなく中期構造を示しています。

4. トークン供給:長期ホルダー供給は高水準

LTH供給は公開指標で約1,465万BTCです。市場のコアトークン保有が安定しており、急速かつ継続的な分配が見られない限り、構造は堅調です。

5. 広がり:利益供給割合は極端でない

Percent Supply in Profitは現在53%〜58%の範囲です。過去の市場トップは非常に高い利益カバレッジ率が特徴ですが、現時点では「市場全体の利益狂乱」段階には到達していません。

6. 需要:ETFフローが回復兆候を示す

メディア情報によれば、2026年3月に米国現物BTC ETFは月間純流入約13.2億ドルを記録し、4月初旬には強い単日流入が見られました。これはオフチェーンデータですが、新規需要復活を検証する重要な指標です。

現在の市場フェーズ:初期、中期、後期?

| 次元 | 2017年ブル初期 | 2020年ブル初期 | 2026年現状(4月データ時点) | フェーズ判定 |

|---|---|---|---|---|

| ステーブルコイン(流動性) | 初期は小規模、後半急増 | 継続的拡大、リスク資産への「弾薬」増加 | 総額高水準(約$318.6億〜$320億) | 流動性基盤維持、枯渇より継続を支持 |

| 取引所残高(売却可能トークン) | 減少、流通供給が引き締まる | 大幅減少、供給収縮が明確 | 複数ソースで低水準 | 供給側は引き締まり継続を示唆 |

| MVRV(未実現利益) | 底値から上昇、後期過熱 | 回復後拡大、後期過熱 | 約1.26、中間回復 | 後期熱狂シグナルなし |

| SOPR(利益確定行動) | 調整時に1付近まで下落し上昇 | 1付近で複数回支えられる | 1付近で推移し再バランス | 買い支え継続、継続論理 |

| LTH(長期ホルダー) | 初期は主に保有、後期分配増加 | 長期高水準、後期分配加速 | 約1,465万BTC、高水準維持 | 古いトークン大量流出なし、後期でない |

| 利益割合(Supply in Profit) | 中間から高水準へ上昇、後期極端 | 中後期で非常に高水準 | 約53%〜58%、極端でない | 利益回復、過熱なし |

歴史的パターンと現状データを重ねると、市場はブルラン継続または再蓄積フェーズに近く、典型的な後期熱狂段階ではないと判断できます。

この見解を裏付ける根拠:

- ステーブルコイン供給が高水準で流動性が維持されている

- Realized Capが上昇し、新規資本流入を示唆

- MVRVや利益割合が極端な水準ではない

- LTH供給が高水準で広範な分配傾向が見られない

ただし、転換点の監視は不可欠です。以下が同時に発生した場合は防御的対応が必要です:

- SOPRが1を繰り返し下回り、反発が弱い

- 取引所残高が継続的に増加し、売却可能トークンが増加

- LTH供給が急速に減少し、古いトークンが急速に現金化される

- 利益指標が高水準で横ばいとなり、リスク資産全体が下落

実践的な週間トラッキングテンプレート

多数の指標を監視する必要はありません。一貫性が重要です。毎週以下の5グループに注目してください:

- 流動性:ステーブルコイン総時価総額の週間変動、主要ステーブルコインの純発行・クロスチェーン移動

- 収益構造:MVRVレンジ、SOPRが1以上を維持しているか、利益供給割合の変動

- トークン構造:BTC取引所残高の推移、LTH/STH供給ローテーション

- 需要・活動:アクティブアドレス数や取引回数のトレンド、資金が単一物語に集中しているか複数ゾーンに分散しているか

- 外部流入:ETF純流入トレンド、マクロ流動性変化がリスク志向を支えているか

オンチェーンリサーチにおける4つの典型的な落とし穴

オンチェーンリサーチ最大のリスクは「正しい指標を追いながら文脈を誤読すること」です。よくあるミスは以下の通りです:

- 単一指標への偏重:どの指標も単独では誤解を招く可能性があるため、常にポートフォリオアプローチを取ること

- 単日データへの依存:オンチェーンは短期ノイズが多いため、必ず週間トレンドを確認すること

- 相関と因果の混同:指標が同時に動いても直接因果関係を示すとは限らないため、必ずクロスバリデートすること

- オフチェーン要因の無視:ETF、規制、マクロ金利はオンチェーンダイナミクスを大きく変える可能性があります

結論:エビデンスチェーンでトレンドを判断、感情に左右されない

オンチェーンデータは「底値買い・高値売り」を保証するものではありませんが、市場サイクルの特定成功率を継続的に高めることができます。

2026年4月時点の公開データでは、市場は「構造的に強気、リズミカルなボラティリティが続く」中期フェーズと表現できます。流動性は存在し、コストベースは上昇し、利益は回復傾向ですが、典型的な後期過熱兆候は見られません。

コンテンツ制作者、リサーチャー、トレーダーにとって最も価値ある実践は「ブルラン到来」を宣言することではなく、毎週以下の3点を答えられることです:

- 新規資本が継続的に流入しているか?

- 古いトークンが体系的な分配を始めているか?

- 収益構造が過熱に近づいているか?

これら3つの答えが健全であれば、トレンドは継続の基盤を持ちます。悪化が同時に進行すれば、物語よりもリスク管理を優先してください。

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

ステーブルコインとは何ですか?

ブロックチェーンについて知っておくべきことすべて

Cotiとは? COTIについて知っておくべきことすべて