Resolv USRステーブルコインが攻撃を受け、裏付けのないトークン8,000万枚が発行されたことでペッグが解除され、2,500万ドルを超える損失が生じました。

最終更新 2026-03-24 11:58:51

読了時間: 1m

ResolvおよびUSRステーブルコイン設計の背景

現在のDeFiステーブルコイン市場は、USDCなどの法定通貨担保型、MakerDAOのような過剰担保型、そして近年登場した「構造型ステーブルコイン」という3つの主要なカテゴリに分かれます。ResolvのUSRはこの3番目に位置し、価格の安定性を維持しつつ資本効率の向上を目指しています。

USRは単一担保モデルを採用しておらず、ヘッジ戦略とリスク分担メカニズムを組み合わせています。たとえば、プロトコルは通常、ETHや他の変動資産をヘッジしながら純資産価値の安定を維持し、特定の参加者が極端な事象発生時に最初に損失を吸収する「リスクプール」構造を設けています。理論的には、このアプローチによって資本効率が高まりますが、システムはもはや完全なオンチェーンの自己完結型ではなく、複数のコンポーネントが協調して動作する必要が生じます。

この「多層構造と外部依存性」の組み合わせは、通常時にはシステム効率を高める一方、異常時にはシステミックリスクへの露出も拡大させます。

攻撃全体のレビュー:ミンティングからキャッシュアウトまで

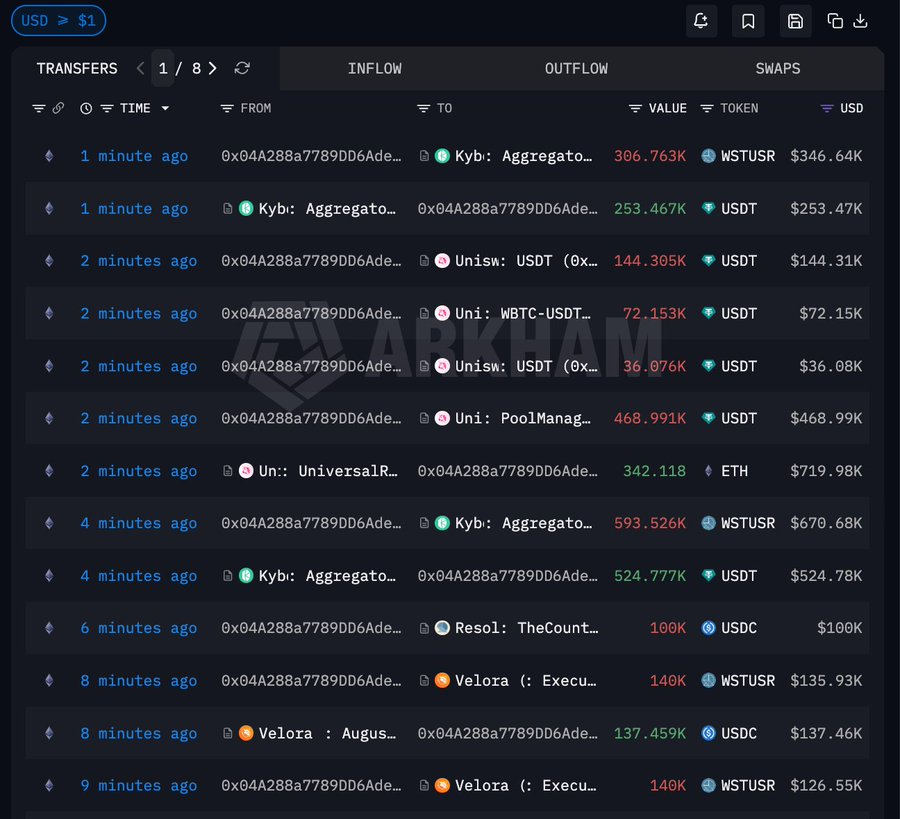

オンチェーンの動きから、Resolvに対する攻撃は非常に組織的で、「無担保ミンティング→流動性抜き取り→価値移転」という典型的なパターンに沿って実行されました。

出典: Arkham

出典: Arkham

攻撃者は約100,000 USDCをシード資金としてシステムに入り、重要な検証メカニズムを回避して約5,000万USRを直接ミントしました。これは攻撃の核心であり、システムが十分な担保なしに大規模なステーブルコイン発行を誤って許可し、人工的に「担保のない流動性」を大量に生み出したことを意味します。

初回ミンティング後、攻撃者はすぐに全資産を換金せず、約3,500万USRをwstUSRに変換しました。このステップで資産の形式が変わり、さまざまな流動性シナリオへの参加や特定の制限回避が容易になり、後続の償還効率も向上しました。

次に、攻撃者はwstUSRをUSDCおよびUSDTに段階的に交換し、ステーブルコイン流動性プールから実際の資産を徐々に引き出しました。この段階では、AMM(自動マーケットメイカー)が受動的に売り圧力を吸収し、プール内の質の高い資産が枯渇、USR価格が急落するという典型的な流動性ランが発生しました。

ステーブルコインを現金化した後、攻撃者は一部のUSDTをETHにスワップし、約455万ドル相当のETHを蓄積しました。これにより、資産をより流動性が高く凍結されにくい主流トークンへ移し、価値保存とリスク隔離を実現しました。

コア脆弱性分析:システム信頼メカニズムの崩壊

この事件は、スマートコントラクトコードの脆弱性を狙った一般的なDeFi攻撃とは異なり、システムの信頼エントリーポイントの突破に近いものです。

多くの現代DeFiプロトコルでは、ミンティングや清算、パラメータ調整などの重要な操作で、オンチェーンロジックだけでなく、署名認証やバックエンドサービス、オラクルデータといった追加の検証レイヤーを導入しています。これらの要素が「拡張信頼モデル」を形成し、いずれかが破綻すれば、厳格なオンチェーンロジックであっても誤った結果を生み出す可能性があります。

今回の攻撃の性質から、署名や権限コントロールの回避、特定条件下での検証ロジックの破綻、オフチェーンデータの操作などが原因であると考えられます。いずれの場合も、システムが「無担保状態」を「正当な状態」と誤認したことが共通の欠陥です。

この種の脆弱性はコード監査では検出しにくく、システム全体の設計精度に左右されます。

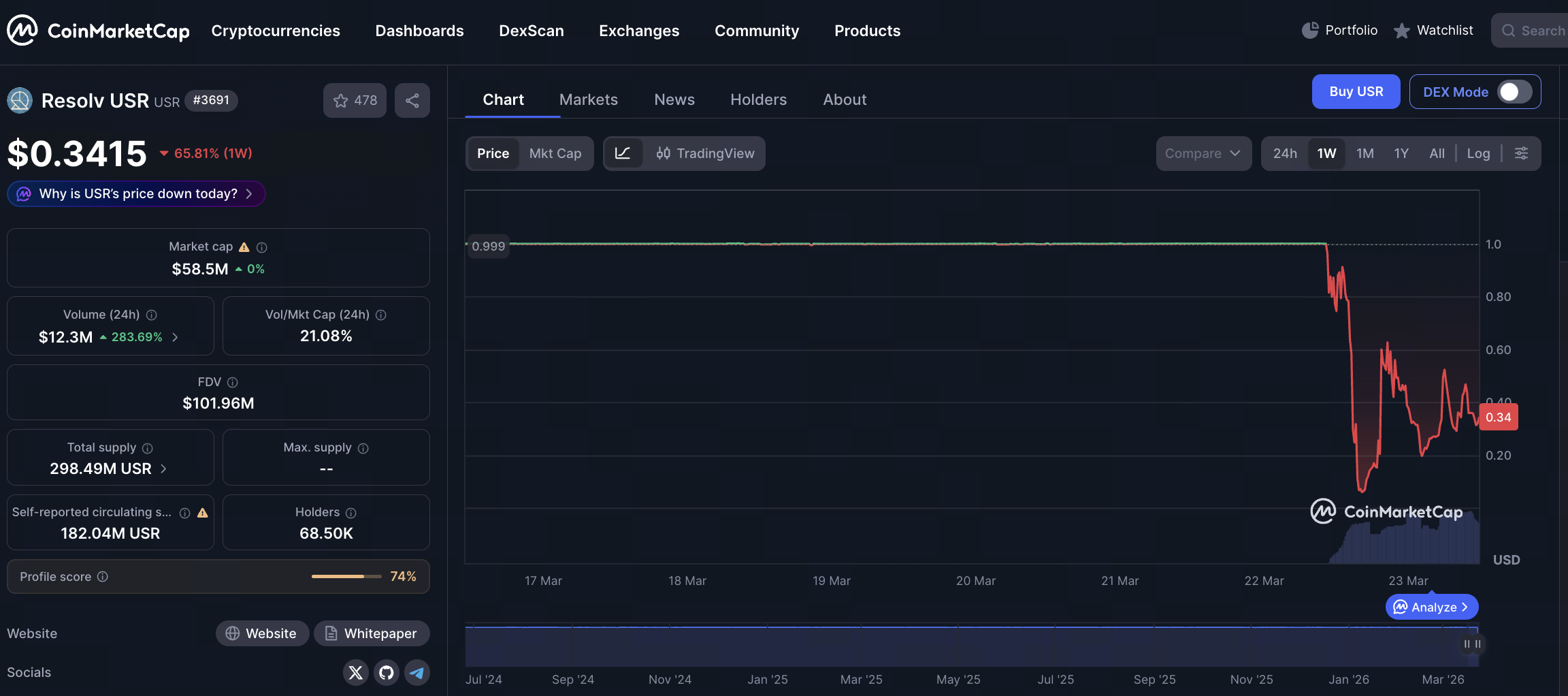

ペッグ乖離のプロセス:流動性がいかに急速に枯渇したか

ステーブルコインシステムでは、ペッグ維持は理論的な仕組みだけでなく、実際の市場構造に依存しています。無価値な資産が大量に流入すると、最初に崩壊するのはプロトコルロジックではなく流動性です。

USRのペッグ乖離も同様でした。8,000万の無担保トークンが流動性プールに流入したことで市場バランスが急速に崩れ、アービトラージャーや攻撃者はUSRを継続的に売却、USDCとUSDTは着実にプールから引き出されました。AMMは資産比率に基づく価格決定のため、一方向の売却でUSR価格が急落しました。

典型的な現象が複数発生しました。価格は$1近辺から短期間で極端な低水準まで下落し、プール内の質の高い資産が急速に枯渇、取引スリッページも大幅に拡大しました。これらが重なり、アービトラージ修正メカニズムは機能不全に陥り、最終的に価格が自由落下しました。

その結果、「安定したペッグ」は維持できなくなりました。なぜなら、ペッグ維持の鍵となる「十分で健全な流動性」がすでに失われていたからです。

損失構造:リスクがシステム全体にどう伝播したか

本件の大きな特徴は、損失が単一の主体に集中せず、DeFi構造全体を層ごとに伝播したことです。流動性プロバイダーは最初に打撃を受け、USDCおよびUSDTがプールから引き出され、急落するUSRと交換されました。ステーブルコイン保有者も価格下落により直接的な資産価値減少を被りました。

同時に、レンディング市場の利用者にも影響が及びました。USRが担保や取引ペアとして利用されていた場合、価格変動が清算メカニズムを作動させ、一部ユーザーが強制的にポジションを閉じることになりました。一部のアーキテクチャではリスクプールや保険メカニズムがショック吸収を担いますが、極端なストレス下ではこれらも損失を完全にはカバーできません。

全体として、このリスク伝播は明確な「連鎖反応」を示しました。ひとつのリンクの破綻が速やかにシステム全体の問題へと発展しました。

ステーブルコイン設計再考:効率と安全性のバランス

Resolv USR事件は、ステーブルコイン設計における長年のジレンマ、すなわち効率と安全性のトレードオフを浮き彫りにしました。資本効率向上のため、多くのプロジェクトが担保率を引き下げ、ヘッジ戦略や複雑な構造を導入していますが、これによりシステムの複雑性も高まります。

複雑性の増大は、権限管理、データソース、実行経路など新たな攻撃面を増やします。十分な冗長性や保護がなければ、システムは極端な事象に脆弱となります。また、流動性依存度が高い設計では、市場信頼が重要な要素となり、信頼が揺らぐと価格安定メカニズムは独立して機能しにくくなります。

このような状況下では、「高度なモデル」だけに依存しても問題解決には至らず、十分な検証がなければ新たなリスクを招く可能性もあります。

結論:DeFiステーブルコインは高複雑度リスクフェーズへ

総じて、USR攻撃は単なる個別事例ではなく、DeFiステーブルコイン進化の重要な指標となりました。業界は「単純モデルリスク」から「複雑システムリスク」へと移行し、攻撃ベクトルも個別コントラクト脆弱性から多層的な構造的突破へと変化しています。攻撃者はシステム信頼メカニズムを突いて無担保トークンをミントし、流動性市場を通じて価値を引き出しました。このプロセスは、直接的な経済的損失だけでなく、市場信頼への明確な打撃ももたらしました。

今後のステーブルコイン設計において、本件は明確な警鐘です。効率やイノベーションを追求する中で、システム境界や信頼前提を再評価することが不可欠です。堅牢なセキュリティ冗長性と隔離メカニズムをアーキテクチャレベルで構築してこそ、複雑な環境下でも真の安定性を維持できます。

著者: Max

免責事項

* 本情報はGateが提供または保証する金融アドバイス、その他のいかなる種類の推奨を意図したものではなく、構成するものではありません。

* 本記事はGateを参照することなく複製/送信/複写することを禁じます。違反した場合は著作権法の侵害となり法的措置の対象となります。

共有

内容

Sign Up

関連記事

初級編

ステーブルコインとは何ですか?

ステーブルコインは安定した価格の暗号通貨であり、現実の世界では法定通貨に固定されることがよくあります。 たとえば、現在最も一般的に使用されているステーブルコインであるUSDTを例にとると、USDTは米ドルに固定されており、1USDT = 1USDです。

2026-03-24 11:52:13

初級編

USDT0とは何ですか

USDT0は革新的なステーブルコインです。この記事では、その動作方法、主な特長、技術的な利点、従来のUSDTとの比較、そして直面する課題について説明します。

2026-03-24 11:56:29

初級編

USDeとは何ですか?USDeの複数の収益方法を公開します

USDeは、Ethena Labsによって開発された新興の合成ドルステーブルコインで、分散型でスケーラブルで検閲に強いステーブルコインソリューションを提供するように設計されています。この記事では、USDeのメカニズム、収入源、およびデルタヘッジ戦略とミント償還メカニズムを通じて安定性を維持する方法について詳しく説明します。また、USDeマイニングや柔軟な貯蓄など、USDeのさまざまな収益モデルと、受動的収入を提供する可能性についても探ります。

2026-03-24 11:55:28

初級編

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

Yalaは、Bitcoinのセキュリティと分散化を継承しながら、$YUステーブルコインを取引の媒体および価値の保管手段として使用するモジュラープロトコルフレームワークを採用しています。これにより、Bitcoinを主要なエコシステムとシームレスに接続し、Bitcoin保有者がさまざまなDeFiプロトコルから収益を得ることができます。

2026-03-24 11:55:44

初級編

Piコインの真実:次のビットコインになる可能性がありますか?

Pi Networkのモバイルマイニングモデルを探索し、それが直面する批判とBitcoinとの違い、次世代の暗号通貨となる可能性を評価します。

2026-03-24 11:56:20

初級編

秘密鍵とシードフレーズ:主な違い

あなたの暗号通貨を保存する主な方法は、暗号ウォレットを使用することです。ウォレットの管理は独自のスキルであり、その動作を理解することは、資金を安全に保つための重要な部分です。この記事では、ウォレットの管理の重要な要素である秘密鍵とシードフレーズ、そしてそれらを使用して資金をできるだけ安全に保つ方法について説明します。

2026-03-24 11:55:42