ギリシャ古典文学の中で、最も重要なテーマは「神々への敬意」と「神々への無礼」です。イカロスが太陽に焼かれたのは、単なる野心ではなく、神聖な秩序を敬わなかったからです。近年の例としてはプロレスが挙げられます。誰が「フェイス(善玉)」で、誰が「ヒール(悪玉)」かは、「誰がプロレスに敬意を払い、誰が無礼か」を問えばすぐに分かります。優れた物語は、こうした構造を必ず持っています。

VCにも同様の物語があります。「VCは常にブティック型である。巨大ファームは規模が大きくなりすぎ、目標も高すぎる。その没落は必然であり、ゲームへの無礼だからだ」というものです。

人々がこの物語を信じたがる理由は理解できます。しかし現実は、世界が変わり、ベンチャーも共に変化しています。

現在はソフトウェア、レバレッジ、機会がかつてより格段に増えています。起業家はより大規模な企業を築き、企業は長期間非公開のままです。創業者はVCにより多くを求めます。今日、最良の企業を築く創業者は、単に資金を提供するだけでなく、実際に共に手を動かし勝利へ導いてくれるパートナーを必要としています。

したがって、現代のベンチャーファームの最優先目標は、創業者の成功を最大化するための最善のインターフェースを構築することです。その他の要素——人員体制、資本投入法、ファンド規模、取引成立や創業者支援の方法——はすべてこの目的に従属します。

Mike Maplesは「ファンドサイズが戦略である」と有名ですが、同時に「ファンドサイズは未来への信念でもある」と言えます。それはスタートアップの成果がどれほど大きくなるかへの賭けです。過去10年で大規模なファンドを組成するのは「傲慢」と見なされたかもしれませんが、その信念自体は本質的に正しかったのです。今後10年でトップファームが大規模ファンドを組成し続けるのは、未来に賭け、自らの信念に資金を投じているのです。スケールしたベンチャーはモデルの堕落ではなく、支援する企業の特性を取り入れてベンチャーモデル自体が成熟した証です。

はい、ベンチャーキャピタルはアセットクラスです

最近のポッドキャストで、伝説的Sequoia投資家Roelof Bothaは3つの主張をしました。1つ目は、ベンチャーが拡大しても毎年「勝者」となる企業の数は一定であるということ。2つ目は、ベンチャーキャピタル業界の拡大により、資本が少数の優良企業を追いかけすぎており、ベンチャーはスケールせず、アセットクラスでもないということ。3つ目は、実際の勝者数に応じてベンチャー業界はより小規模であるべきだということです。

Roelofは歴代屈指の投資家であり、素晴らしい人物でもあります。しかし、私はこの主張には賛同しません。(もちろん、Sequoia自身も世界最大級のVCファームとしてスケールしてきたことは注目に値します。)

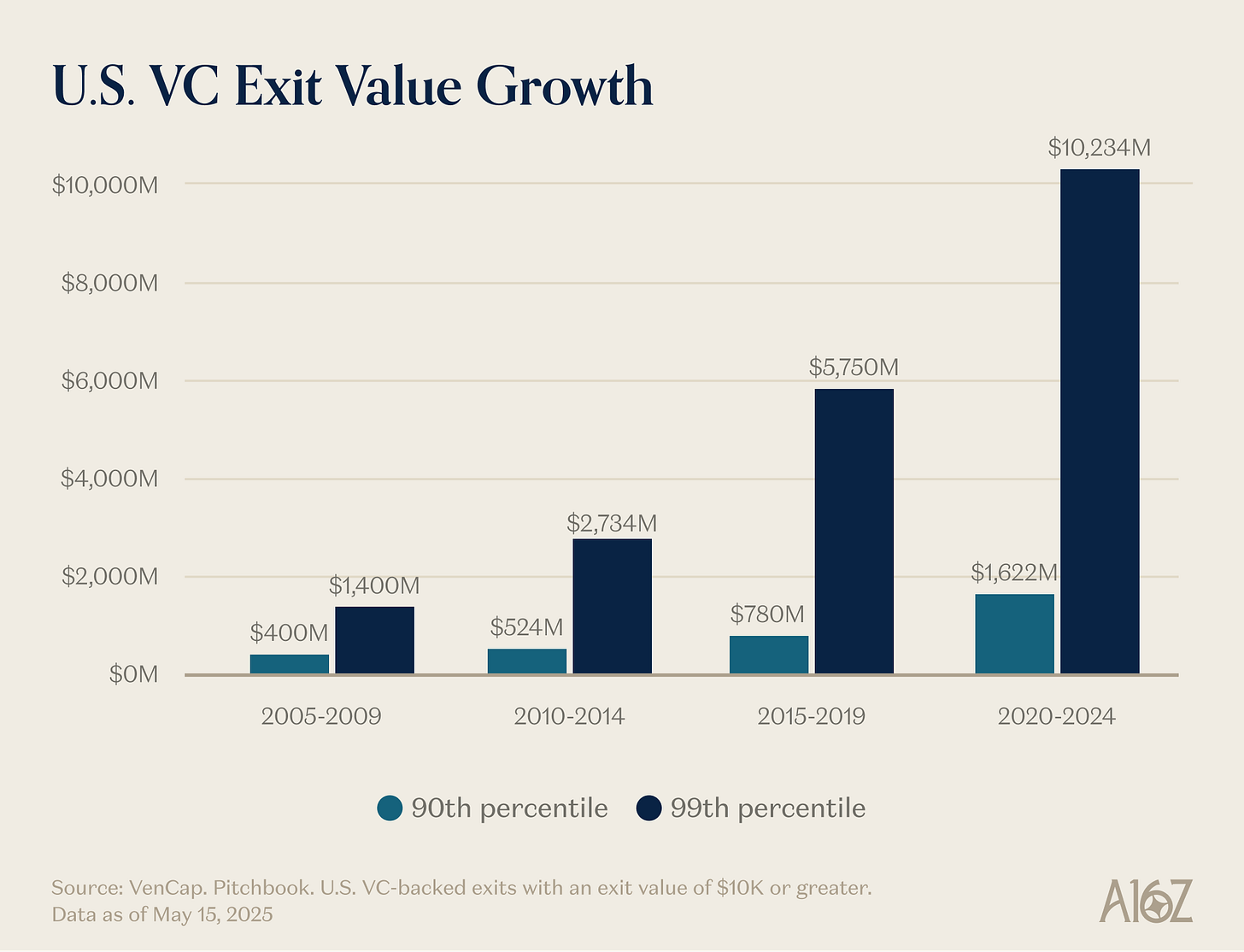

1つ目の主張——勝者の数が一定である——は簡単に反証できます。かつて年間約15社が$100mの収益を達成していましたが、今では約150社です。勝者の数が増えただけでなく、規模も大きくなっています。エントリープライスも上がっていますが、成果は過去よりはるかに大きくなっています。スタートアップが到達し得る上限は$1 billionから$100 billion、そして今や$1 trillion以上へと拡大しました。2000年代や2010年代初頭には、YouTubeやInstagramの$1 billion買収は非常に稀で、「ユニコーン」と呼ばれていました。今ではOpenAIやSpaceXがtrillion-dollar企業になると当然のように考えられ、他にも続くと想定されています。

ソフトウェアはもはや米国経済の片隅の分野ではなく、今や米国経済そのものです。最大の企業やナショナルチャンピオンは、もはやGeneral ElectricやExxonMobilではなく、Google、Amazon、Nvidiaです。非公開テック企業はS&P 500の22%に相当します。ソフトウェアが世界を「食いつくす」流れはAIの加速によって始まったばかりで、5年前、10年前、15年前よりもさらに重要性を増しています。成功するソフトウェア企業が達成できるスケールも、かつてより大きくなっています。

「ソフトウェア企業」の定義も変化しました。資本支出は劇的に増加し、大手AIラボは自社データセンター、発電、半導体サプライチェーンまで所有するインフラ企業へと変貌しています。かつてすべての企業がソフトウェア企業になったように、今やすべての企業がAI企業、さらにはインフラ企業になりつつあります。より多くの企業がリアルな世界に進出し、業種の境界は曖昧になっています。企業は積極的に垂直統合を進め、その市場ポテンシャルは純粋なソフトウェア企業の想像をはるかに超えています。

これが2つ目の主張——資本が企業数に対して過剰である——が誤りである理由です。成果はかつてより遥かに大きく、ソフトウェア業界は競争が激化し、企業はかつてよりもはるかに遅く上場します。つまり、優れた企業は以前よりもはるかに多くの資本調達が必要なのです。ベンチャーキャピタルは新市場への投資のために存在します。繰り返し学んできたのは、長期的には新市場は常に予想より大きいということです。プライベート市場は、今やトップ企業を前例のないスケールで支えるだけの成熟度を持っています——今日のトップ非公開企業の流動性を見れば明らかです——そしてプライベート・パブリック両市場の投資家は、ベンチャーの成果が非常に大きくなると信じています。VCがアセットクラスとしてどれほど大きくなり得るか、なるべきかを過小評価し続けてきましたが、ベンチャーはこの現実と機会セットに追いつくためにスケールしています。新しい世界は空飛ぶ車、グローバル衛星網、豊富なエネルギー、そして極めて安価な知能を求めています。

実際、今日の最良の企業の多くは資本集約型です。OpenAIはGPUに数十億ドルを投じ、他の誰も想像し得ない計算インフラを確保する必要があります。Periodic Labsは前例のない規模の自動化ラボを構築しなければなりません。Andurilは防衛の未来を築く必要があります。そして、これらすべての企業は、史上最も競争の激しい人材市場で最高の人材を採用し、維持しなければなりません。OpenAI、Anthropic、xAI、Anduril、Waymoなどの新世代の巨大勝者は、資本集約型であり、初期段階から高い評価で大規模な資金調達を行ってきました。

現代のテック企業は、世界を変えるフロンティアテクノロジーを構築するためのインフラコストが非常に高額なため、何億ドルもの資本を必要とするのが常態化しています。ドットコム時代の「スタートアップ」は空白地帯に参入し、ダイヤルアップ接続を待つ消費者の需要を予想していました。今日のスタートアップは、30年にわたるテクノロジージャイアントが形作った経済に参入しています。Little Techで戦うには、数人のゴリアテに立ち向かうダビデの武装が必要です。2021年の企業は確かに資金過剰で、売上やマーケティングに多くが費やされ、製品が10倍良いわけではありませんでした。しかし現在、資金はR&Dや資本支出に向かっています。

つまり勝者はかつてより遥かに大きくなり、調達額も増え、しかも初期段階から多額の資金が必要です。したがってベンチャー業界もそれに応じて大きくなる必要があるのは当然です。このスケーリングは機会セットの規模を考えれば理にかなっています。もしVCが投資機会に対して大きすぎるなら、最大手ファームは悪いリターンを出すはずです。しかし、実際には全くそうなっていません。同期間において、トップベンチャーファームは繰り返し非常に高いマルチプルを達成しており、それに参加できたLPも同様です。かつて有名なVCは「$1 billionファンドで3倍リターンは不可能」と言っていました。しかし今や、$1 billionファンドで10倍以上のリターンを出すファームも存在します。低パフォーマンスのファームを根拠にアセットクラス全体を否定する人もいますが、パワーロー産業では巨大な勝者と長い敗者の尾が必然です。価格以外で勝負できるからこそ、ファームは持続的なリターンを出せます。他の主要アセットクラスでは、最高値を提示した相手に売却や融資を受けますが、VCは価格以外の要素でも競争する典型的なアセットクラスです。VCはトップ10%ファームの持続性が意味を持つ唯一のアセットクラスです。

そして最後の主張——ベンチャー業界は小さくあるべき——も誤りです。少なくとも、それはテックエコシステムや世代を超えるテック企業の創出、そして最終的には世界にとってマイナスです。ベンチャーキャピタル増加の二次的影響を問題視する声もあります(確かに一部は存在します)が、スタートアップの時価総額増加とも一致しています。ベンチャーエコシステムの縮小を主張することは、スタートアップ市場規模の縮小や経済成長の鈍化も意味するでしょう。これが、Garry Tanが最近のポッドキャストで「ベンチャーは今の10倍になれるし、なるべきだ」と語った理由かもしれません。確かに、競争がなくなり独占できれば個々のLPやGPには良いかもしれませんが、創業者や世界にとっては、今よりもベンチャーキャピタルが多い方が明らかに良いのです。

さらに考えを進めてみましょう。まず、今よりも世界中に創業者がもっと増えるべきだと思いますか?

次に、もし突然創業者が大幅に増えた場合、どのような機関が彼らを最も支援できるでしょうか?

1つ目の問いについては、これを読んでいる方なら、私たちが「はい」と考えていることは明らかでしょう。なぜ創業者が重要なのか、多くを語る必要はありません。偉大な創業者が偉大な企業を生み、偉大な企業は世界をより良くする新製品を生み、私たちのエネルギーとリスク志向を生産的な方向へ導き、新たな企業価値や雇用を disproportionate に創出します。そして、偉大な企業を起こせる人がすでに全員起業したとは到底思えません。だからこそ、ベンチャーキャピタルの増加はスタートアップエコシステムの成長をさらに後押しします。

2つ目の問いの方が興味深いです。もし明日、今の10倍、100倍の起業家が現れたら(実際、そうなりつつあります)、世界の起業家支援機関はどうあるべきでしょうか?競争が激化する世界で、ベンチャーファームはどう進化すべきでしょうか?

「ここに来て、取引を勝ち取ろう」

Marc Andreessenは、ある有名なベンチャーキャピタリストの話をよくします。彼は「VCのゲームは寿司ボートレストランのようなものだ。1,000社のスタートアップが流れてきて面談し、時々、手を伸ばして寿司ボートからスタートアップをつまみ上げて投資するんだ」と語ります。

Marcが語るタイプのVC——それは過去数十年のほとんどのVCの姿でした。1990年代や2000年代には、取引を勝ち取るのはそれほど簡単だったのです。そのため、優れたVCにとって本当に重要なスキルは「良い企業を見抜く判断力」だけでした。

今もこのやり方で活動するVCは多く、1995年当時と同じ手法です。しかし、彼らの足元で世界は大きく変化しました。

以前は勝つのは簡単——寿司ボートのように。しかし、今は極めて困難です。VCはポーカーに例えられることもありますが、実際には最高の企業に投資する権利を得るために激しい戦いを繰り広げなければなりません。昔のVCは、自分たちだけが選択肢で、創業者に条件を提示できた時代を美化します。しかし今では何千ものVCファームが存在し、創業者は簡単にタームシートを得られます。したがって、最良の取引ほど競争が激化しています。

パラダイムシフトは、「勝つ力」が、正しい企業を選ぶことと同じくらい重要、あるいはそれ以上になったことです。正しい取引を選んでも参画できなければ意味がありません。この変化の要因は複数あります。まず、ベンチャーキャピタルファームの爆発的増加で、取引獲得のための競争が激化しました。また、企業数が増え、優秀な人材、顧客、シェアを巡る競争も激化し、最良の創業者は勝利を支援できる強力なパートナーを求めています。リソース、ネットワーク、インフラを備え、ポートフォリオ企業に優位性をもたらせるファームが必要です。

次に、企業が長く非公開でいるため、投資家はより成熟した段階で投資し、より競争の激しい取引でもベンチャー型の成果を得られます。

最後に、最も分かりにくい理由として、「選ぶ」こと自体がやや容易になった点が挙げられます。VC市場は効率化しました。一方で、ElonやSam Altman、Palmer Luckeyなど、天才的な連続起業家が新会社を立ち上げれば、VCはすぐに投資希望で列を作ります。他方で、企業はかつてより急速にスケールし(長く非公開でいることでアップサイドも大きい)、プロダクトマーケットフィットの要素も過去よりリスクが低減しています。さらに、優れたファームが増え、創業者が投資家と簡単に連絡を取れるため、他のファームが追っていない取引を見つけるのが難しくなりました。選ぶことは今も重要ですが、もはや最重要事項ではありません。

Ben Horowitzは「繰り返し勝てること」がトップファームの条件だと述べています。なぜなら、勝てれば最良の取引が集まるからです。勝てるからこそ選ぶ権利が得られるのです。正しい選択ができないかもしれませんが、少なくともチャンスはあります。そして、最良の取引で繰り返し勝てるファームには、優秀な選抜者が集まりやすくなります(彼らは最良の企業に関わりたいからです)。(Martin CasadoがMatt Bornsteinをa16zに誘った際も「ここに来て、取引を勝ち取ろう」と伝えました。)このように、勝つ力が選ぶ力をさらに高める好循環を生みます。

こうした理由から、ゲームは変わりました。パートナーのDavid Haberはこの変化に対応するためのベンチャーの転換を自身の論考「Firm > Fund」で述べています。

私の定義では、ファンドは単一の目的関数しか持ちません。「最小人数・最短期間で最大のキャリーを生み出すには?」です。一方、ファームは2つの目的を持ちます。1つは卓越したリターンの提供、もう1つは「複利的な競争優位の源泉をどう築くか」という、同じくらい興味深い課題です。

最良のファームは、手数料を投入して堀(moat)を強化できます。

「どう役立てますか?」

私は10年前にベンチャー業界に入り、すぐにY Combinatorだけが異なるゲームをしていることに気づきました。YCは優れた企業にスケールして優先的な条件を獲得し、同時に大規模に支援もできていました。YCと比べると、他の多くのVCはコモディティ化されたゲームをしているように見えました。Demo Dayに行くと「私はクラップス台にいるが、YCは胴元だ」と感じました。私たちは皆そこにいられて嬉しかったですが、YCが最も喜んでいました。

すぐにYCには堀(moat)があると気付きました。ネットワーク効果もあり、構造的な優位性も複数ありました。ベンチャーファームには堀や不当なアドバンテージはない(資本を配るだけだから)と言われていましたが、YCには明らかに存在していました。

だからこそ、YCは成長しても強さを維持しています。YCのスケールを批判する人もいますが、魂がないからいずれ消えると予想する人もいます。しかし、過去10年でパートナーが全員入れ替わっても全く衰えていません。堀は堀なのです。そして、スケールしたベンチャーファームもブランドを超える堀を持っています。

私はコモディティ化されたベンチャーゲームをしたくなかったので、他の戦略的アセットと共に自分のファームを共同設立しました。これらのアセットは価値があり、強力なディールフローを生み、差別化されたゲームの可能性を実感しました。同時期に、a16zも独自の堀を築く様子を観察しました。数年後、a16zに参加する機会が訪れたとき、私は迷いませんでした。

ベンチャー業界を信じるなら、パワーローを信じることになります。しかし、ベンチャーゲームがパワーローで動いていると本当に信じるなら、ベンチャーキャピタル自体もパワーローに従うと考えるべきです。最良の創業者は、最も決定的に勝利へ導けるファームに集中します。最良のリターンも同じファームに集中し、資本も追随します。

次の象徴的企業を目指す創業者にとって、スケールしたベンチャーファームは魅力的なプロダクトです。急成長企業に必要なすべて——採用、Go-to-Market戦略、法務、財務、コミュニケーション、政府対応——に専門性とフルサービスを提供します。十分な資本も提供し、リソースを節約して競合に遅れを取ることなく、必要なところまで辿り着けます。巨大なリーチもあり、ビジネス・政府のキーパーソンやFortune 500 CEO、世界のリーダーへの紹介も可能です。ネットワークは世界中の優秀なエンジニア、経営者、運営者数万人に及び、必要な時に人材を確保できます。そして、最も野心的な創業者が必要とするあらゆる場所に存在しています。

LPにとっても、スケールしたベンチャーファームは最も重要な問い——「最大リターンを生む企業が彼らを選んでいるか?」——に対して明快な答えを持っています。答えは「はい」です。大手企業は初期段階からスケール型プラットフォームと連携しています。スケールしたベンチャーファームは重要企業へのアプローチ回数も多く、説得材料も豊富です。これはリターンにも反映されています。

Packyの論考「The Power Brokers」より

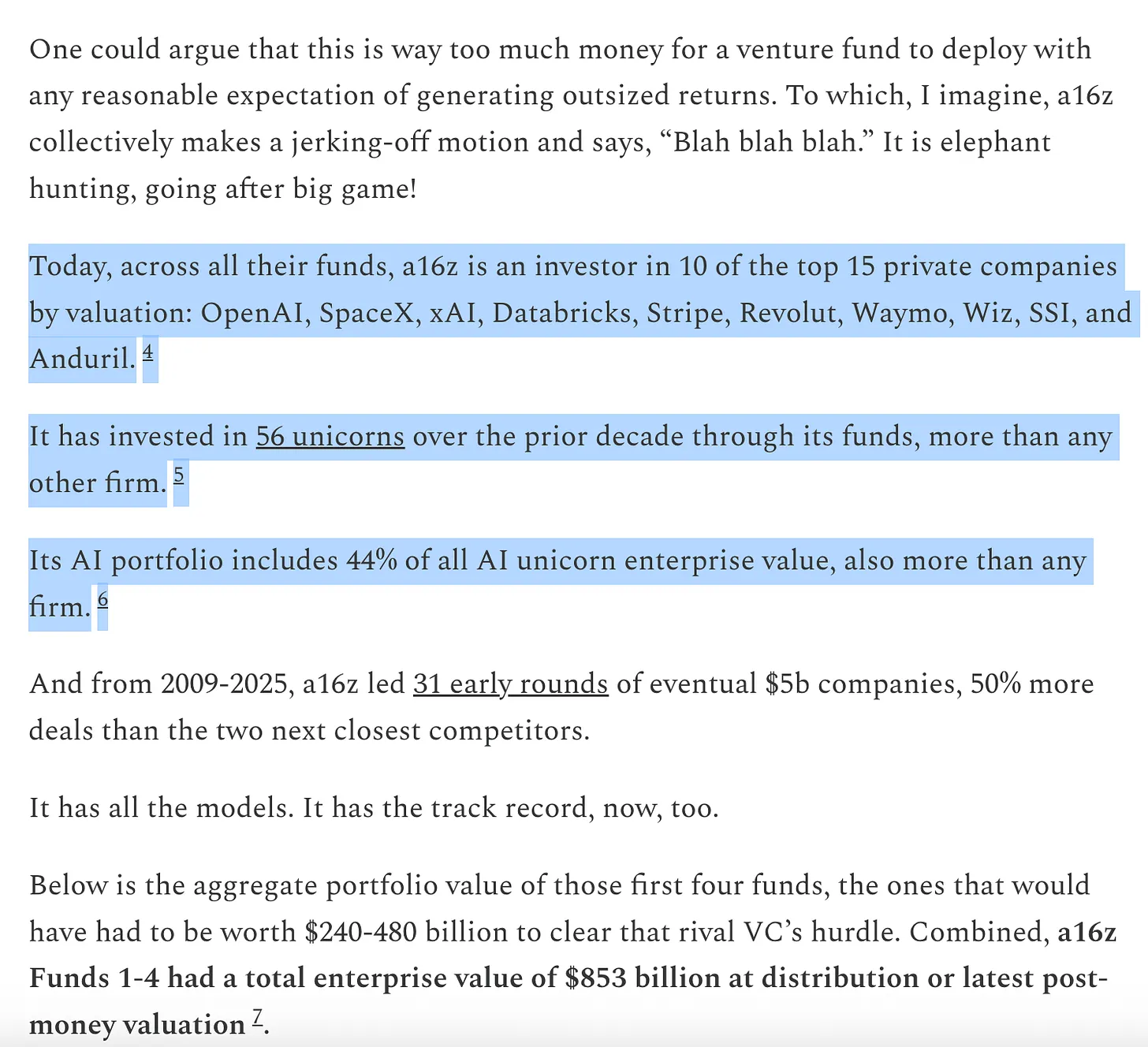

現状を考えてみましょう。世界最大企業10社のうち8社は西海岸拠点のベンチャーバック企業です。これら少数の企業が、ここ数年で世界の新規企業価値成長の大部分を担っています。世界で最も急成長している非公開企業もまた西海岸拠点のベンチャーバック企業が中心で、数年前に設立されたばかりの企業がtrillion-dollar評価や史上最大のIPOを目指しています。最良の企業はかつてないほど勝利しており、すべてスケールしたファームが支えています。もちろん、すべてのスケールファームが好成績とは限りません——壮大な失敗例も思い浮かびます——しかし、ほぼすべての偉大なテック企業にはスケールファームが関与しています。

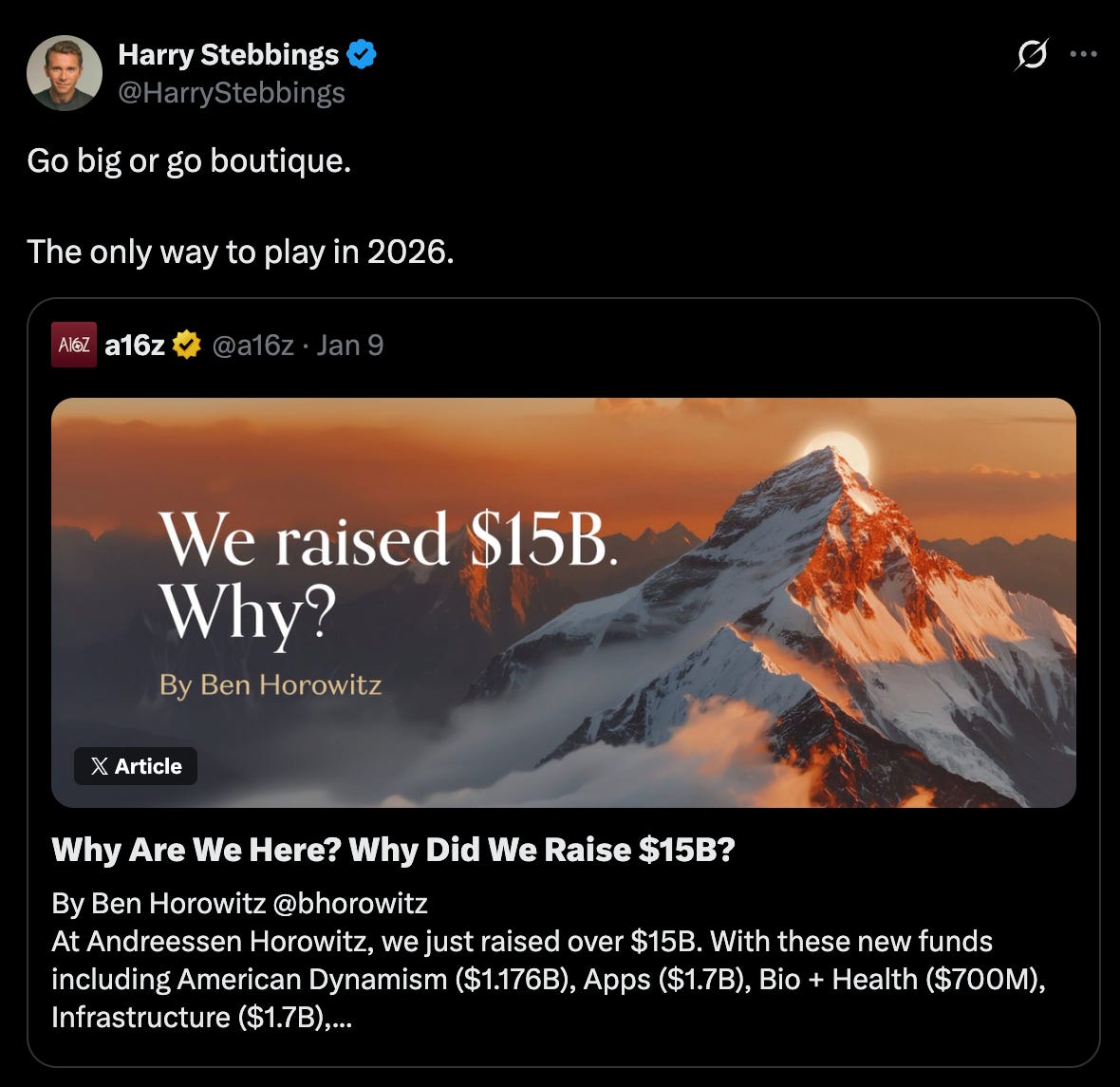

Go Big or Go Boutique

将来、スケールしたベンチャーファームだけが残るとは思いません。インターネットが関わるあらゆる分野と同様、ベンチャーもバーベル構造になります。片側には数社の巨大プレイヤー、もう一方には特定領域やネットワークで活動する多数の小規模・専門ファームが存在し、しばしばスケールファームと連携します。

ベンチャーに起きているのは、ソフトウェアがサービス業界を飲み込む時に典型的に起きる現象です。一方には4〜5社の垂直統合型大手、もう一方には業界の「転覆」によって生まれた超差別化の小規模プロバイダーの長い尾。両端は共存・補完的で、互いに力を与え合います。私たちは数百のブティックマネージャーをファーム外でも支援し、今後も密接に連携していきます。

スケール型とブティック型はどちらも問題ありませんが、中間層が危機です。巨大勝者を逃すには大きすぎ、しかし大手と競うには小さすぎて、構造的に創業者により良いプロダクトを提供できません。a16zは両端を兼ね備えたユニークな存在で、スケール型プラットフォームを活かした専門ブティックファームの集合体です。

創業者と最良のパートナーシップを築けるファームが勝者になります。それは巨大な資本備蓄、前例のないリーチ、補完サービスの巨大プラットフォームかもしれませんし、再現不可能な専門性、優れた助言、あるいは驚異的なリスク許容度かもしれません。

ベンチャーキャピタルには古いジョークがあります。VCはすべてのプロダクトを改善できる、あらゆる優れた技術をスケールできる、すべての業界をディスラプトできると考えている——自分たちの業界以外は。

実際、多くのVCはスケール型ベンチャーファームの存在自体を好みません。スケールは魂を犠牲にすると考えたり、シリコンバレーは商業主義的になりすぎて、もはや変わり者の聖地ではないと主張する人もいます。(テックに変わり者がいないと主張する人は、SFのテックパーティーやMOTSポッドキャストを聞いたことがないでしょう。)他にも「変化はゲームへの無礼だ」と自己都合のストーリーを持ち出す人もいますが、ゲームは創業者のために存在し、常にそうでした。もちろん、彼らは自分たちが支援する企業が巨大化し、業界のゲームを変えることについては同じ懸念を示しません。

スケール型ベンチャーファームが「本物のベンチャーキャピタルではない」と言うのは、NBAチームが3ポイントを多投するのは「本物のバスケットボールではない」と言うのと同じです。そう思う人もいるかもしれませんが、古いゲームがもはや主流ではありません。世界は変化し、新たなモデルが並行して登場しています。皮肉なのは、ここでのゲームの変化が、VCが支援するスタートアップが業界のゲームを変えるのと同じ構造で起きていることです。テクノロジーが業界をディスラプトし、新たなスケール型プレイヤーが台頭すると、必ず何かが失われますが、それ以上に多くが得られます。ベンチャーキャピタリストはこのトレードオフを熟知しており、常に支援しています。彼らが望むスタートアップのディスラプションと同じプロセスがベンチャーキャピタル自身にも当てはまります。ソフトウェアが世界を飲み込んだ今、その波はVCにも及んでいます。

(1) データはa16z運用ファンドの保有資産、報告評価額および実現分配金を元データ時点で集計したもので、あくまで推計値です。実現分配金のほか未実現・流動性の低いポジションも含まれ、ファンドのパフォーマンスや最終的に手数料・経費控除後となるLPリターンの指標ではありません。比較記述はa16zによる公開・内部記録のレビューおよび定義・タイミングの選択に基づくため、他のデータソースや方法論では異なる場合があります。過去の実績は将来の成果を保証しません。全文はこちらをご覧ください。

本ニュースレターは情報提供のみを目的としており、法務、ビジネス、投資、税務アドバイスとして依拠すべきものではありません。また、本コンテンツは投資アドバイスではなく、a16zファンドの投資家または見込み投資家による利用を意図したものでもありません。本ニュースレターには他ウェブサイトへのリンクや第三者情報が含まれる場合がありますが、a16zはこれら情報の正確性を独自に検証しておらず、その内容について一切保証しません。本コンテンツに第三者広告が含まれる場合、a16zは当該広告を審査しておらず、広告内容や関連企業を推奨するものではありません。記載された投資やポートフォリオ企業は、a16zが運用するすべての投資を代表するものではありません。全投資リストはhttps://a16z.com/investment-list/をご覧ください。その他重要情報はa16z.com/disclosuresに掲載しています。今後のニュースレター配信停止をご希望の場合は、すぐに配信解除できます。

免責事項:

- 本記事は[a16z]より転載したものであり、著作権は原著者[Erik Torenberg]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載された見解・意見は著者個人のものであり、いかなる投資助言も構成しません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特記のない限り、翻訳記事の無断複製・配布・盗用を禁じます。

共有

TradFi 上昇アラート:FCEL(FuelCell Energy Inc)が上昇で16%変動しました

Ramp、Plasmaを介したステーブルコイン決済チャネルを可能に

Spark Strategy Lead Criticizes Aave's WETH Market Unfreezing, Warns of Retail User Lockup Risk

WTI原油は$84 まで11%下落、地政学的緊張が緩和

メルスク、動きの大きい地政学的状況の中でホルムズ海峡を通る航行を控えるよう助言

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

AIエージェントが暗号資産を主流にする方法

暗号資産先物取引におけるリスク管理の方法

SuiとAptosの比較:どちらがより有望ですか?