仮説

L1ブロックチェーンは、規模の拡大とともに手数料収益を持続的に確保することができません。これまでの主要な収益源——取引手数料やMEV(最大化可能抽出価値)——は、ネットワーク参加者によって体系的に裁定され消失してきました。これは個々のチェーンの実行失敗ではなく、オープンかつ許可不要なネットワークの構造的特徴です。L1の収益が十分に大きくなると、その取引の相手側が収益を圧縮または消滅させるイノベーションを起こします。

Bitcoin、Ethereum、Solanaは暗号資産業界で最も成功したネットワークです。しかし、いずれも同じ軌跡をたどっています。手数料収益が急増し注目を集め、その後L2やプライベートオーダーフロー、MEV対応ルーティング、アプリケーション層のイノベーションによって競争にさらされます。このパターンは、暗号資産の歴史の中ですべての主要な手数料体制、MEVダイナミクス、スケーリングパラダイムで繰り返されており、鈍化の兆候はありません。

本稿では、L1の手数料圧縮が恒久的かつ加速していることを主張し、各段階でマージンを圧縮した具体的なイノベーションを検証し、持続的な手数料収益を前提としたL1トークン評価にどのような影響があるかを考察します。

Bitcoin

Bitcoinは、ほぼ専らBTCオンチェーン送金需要による混雑を通じて手数料収益を生み出しています。スマートコントラクトが存在しないため、実質的にMEVはありません。問題は、BTC価格が上昇して手数料が急騰するたびに、その急騰の規模が経済活動に対して以前よりも小さくなっていることです。

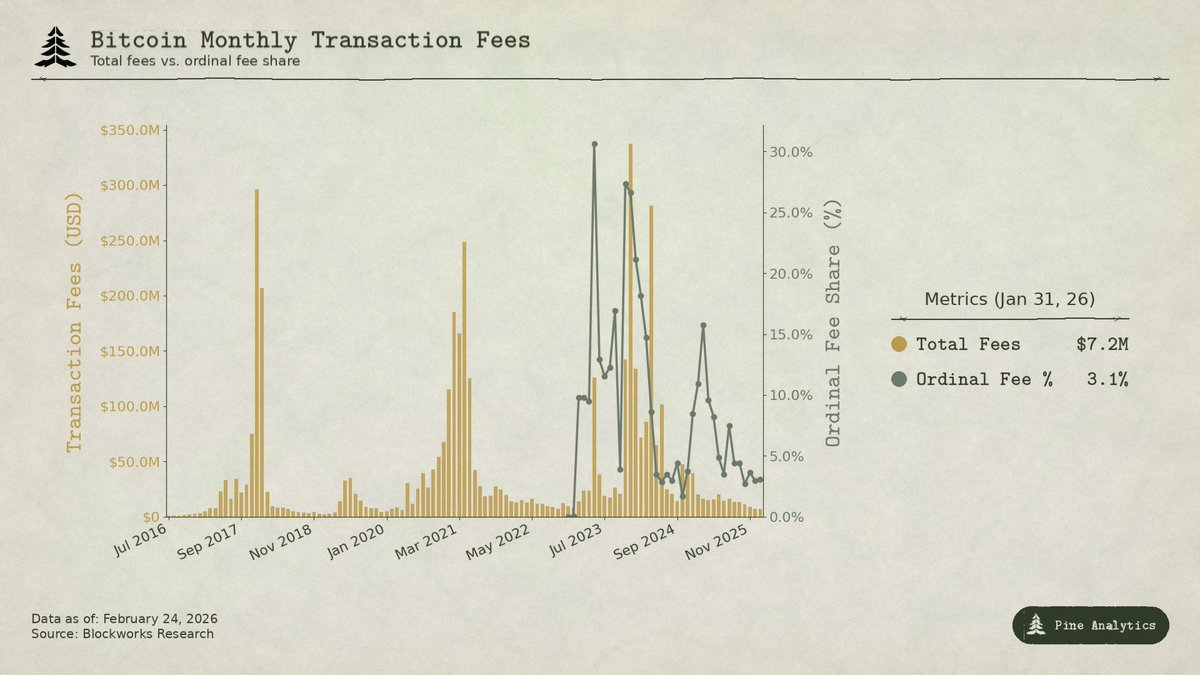

2017年、BTCは$4,000から$20,000へ5倍に高騰しました。平均手数料は$0.40未満から$50超まで上昇。12月22日のピーク時には、手数料がマイナーのブロック報酬全体の78%を占め、約7,268BTC、ブロック補助金の約4倍に達しました。その後、手数料は3カ月で97%下落しました。

市場は即座に反応しました。SegWitの採用率は2018年初頭の9%から年央には36%に上昇し、SegWitトランザクションは全体の1/3超を占めつつもネットワーク手数料全体の16%しか支払いませんでした。取引所はバッチ処理を導入し、数百件の出金を1つのトランザクションにまとめました。その効果で手数料は6カ月で98%減少しました。Lightning Networkは2018年初頭にローンチされました。他チェーン上のWrapped BTCは、ベースレイヤーに触れることなくBTCエクスポージャーを提供しました。

2021年のピーク時、月間手数料は2017年よりも低く、BTC価格は$64,000に達していました。取引件数は減少し、取引量は米ドル換算で2.6倍に増加。ネットワークはより多くの価値を移転しましたが、手数料収益は同等かそれ以下に留まりました。

現サイクルでは、この傾向が明確になりました。BTCは$25,000から$100,000超へ4倍に上昇しましたが、標準送金の手数料は過去サイクルのような急騰を見せませんでした。2025年末には、取引手数料は1日あたり約$300,000にまで下落し、マイナー収入の1%未満となりました。2024年のBitcoin手数料収益は合計$922 millionでしたが、その大半は従来のBTC送金ではなくOrdinalsやRunesによるものでした。スポット型Bitcoin ETFは2025年半ばまでに129万BTC超(総供給量の約6%)を蓄積し、オンチェーン手数料ゼロで莫大なBTCエクスポージャー需要を生み出しました。資産へのアクセスのためにBitcoinチェーンとやり取りする必要性は、ほぼ解消されています。

OrdinalsおよびRunesによる手数料急騰は2024年4月に一時的にマイナー収入の50%に達しましたが、ツールの成熟とともに2025年半ばには1%未満に減少しました。これらは混雑というよりもMEVに近く、新規資産を巡る未成熟なインフラが原因で発生したもので、BTC決済需要によるものではありません。

パターンは明確です。Bitcoinの手数料収益が十分に大きくなるたびに、エコシステムはより安価な代替手段を構築します。L1は各需要源ごとに一度だけ大きな手数料急増を享受し、その後マージンはイノベーションによって消滅します。

Ethereum

Ethereumの手数料の歴史は、実際に莫大な価値を取り込み、それが体系的に解体されてきたという点でより劇的です。

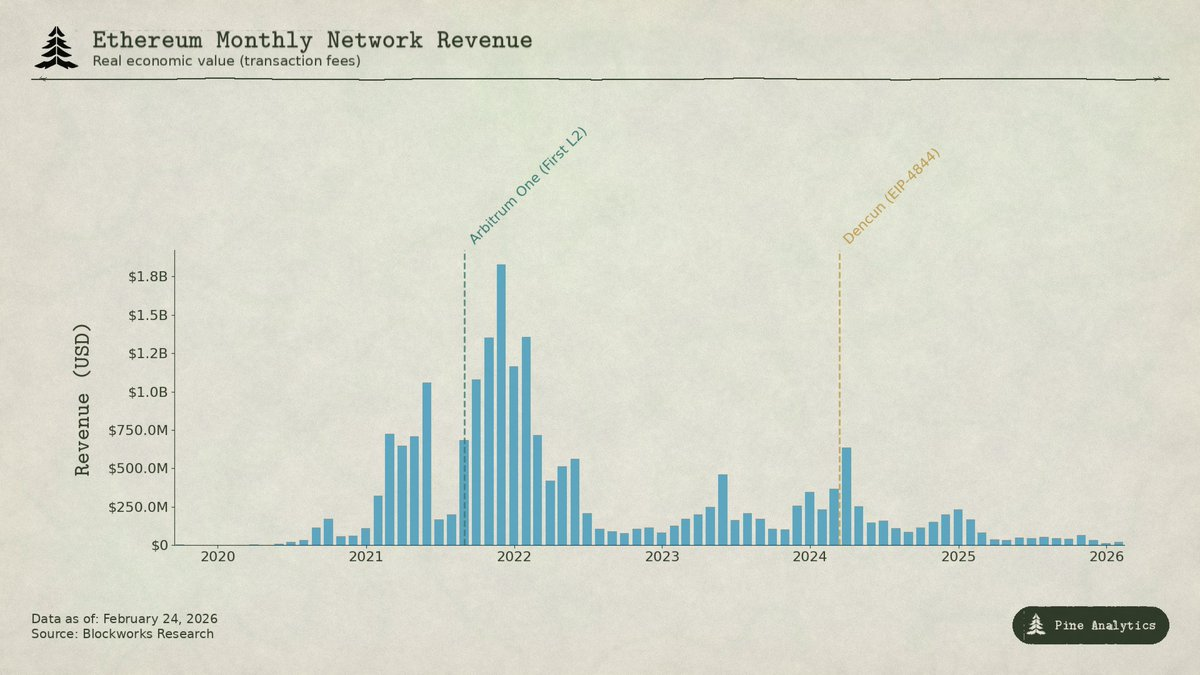

2020年半ばのDeFi SummerでEthereumは新たな金融システムの中心となりました。Uniswapの月間取引高は4月の$169 millionから9月には$15 billionに急増。TVLは$1 billion未満から年末には$15 billionへ。Ethereumマイナーは2020年9月に過去最高の$166 millionの手数料を得て、Bitcoinマイナーの6倍に達しました。スマートコントラクトプラットフォームが本格的な経済活動から持続的な収益を生み出した初の事例です。

2021年にはNFTがDeFi上に重なりました。平均取引手数料はピーク時$53に達し、四半期ごとの手数料収益は2020年第4四半期の$231 millionから2021年第4四半期には$4.3 billionへと1,777%増加。2021年8月のEIP-1559導入でベース手数料がバーンされ、収益が供給から恒久的に除去されました。Ethereumは価値捕捉に成功したかのように見えました。

しかし、手数料は混雑ベースでした。ユーザーは$20〜$50を支払いましたが、それは実行コストが妥当だったからではなく、チェーンの処理能力(約15 TPS)を需要が上回っていたためです。これがより安価な代替手段への大きなインセンティブとなりました。

Solana、Avalanche、BNB ChainなどのAlt L1は数円単位で実行を提供。Ethereum L2ロールアップ(ArbitrumやOptimism)は独自チェーン上で実行し、圧縮バッチをEthereumに投稿しました。

その後、Ethereumは自らに打撃を与えました。2024年3月13日のDencunアップグレード(EIP-4844)でblobトランザクションが導入され、L2がはるかに安価にデータを投稿できるようになりました。blob導入前、L2はcalldataを使用し1MBあたり約$1,000のコストでしたが、導入後はArbitrumの手数料が1件あたり$0.37から$0.012に、Optimismは$0.32から$0.009に低下。中央値のblob手数料は実質ゼロに。Ethereumは引き留めようとしていたユーザーのために専用の低コストレーンを構築し、最後の主要な手数料収益源の一つを自ら消滅させました。

数字で見ると、2024年にL2が生み出した収益は$277 millionですが、Ethereumへの支払いは$113 millionのみ。2025年にはL2収益が$129 millionに減少し、Ethereumへの支払いは約$10 millionまで激減(L2収益の10%未満)、前年比90%超の減少。かつて月間$100 million超だったL1手数料収益は、2025年第4四半期には$15 million未満に。1四半期で$4.3 billionを生み出したチェーンが、4年後には収益が95%減となるペースです。

Bitcoinの手数料圧縮は、ユーザーがオフチェーンで資産にアクセスする手段を見つけたことによるものです。Ethereumの場合、まずAlt L1が混雑手数料を支払いたくないユーザーを奪い、次にEthereum自身のスケーリングロードマップがL2データ可用性をほぼゼロ価格にし、L1がアクティビティの決済で収益化する力を失わせました。いずれもL1自体が収益を侵食するインフラを構築・許容した結果です。

Solana

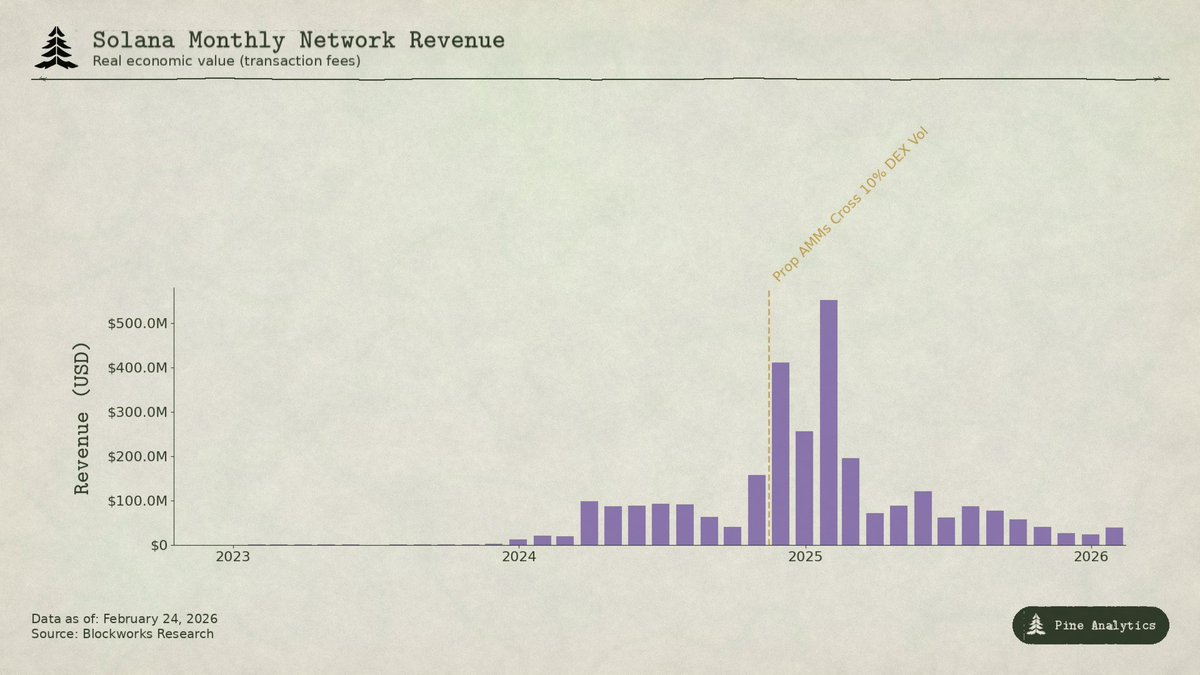

Solanaの価値捕捉は根本的に異なり、ほとんどが混雑手数料によるものではありません。基本手数料は署名ごとに0.000005 SOLで実質ゼロです。代わりに、手数料収益の約95%はJitoのブロックエンジン経由で支払われる優先手数料とMEVチップから発生しています。2025年第1四半期、SolanaのReal Economic Valueは$816 millionに達し、その55%がMEVチップ由来でした。バリデータは2024年に$1.2 billionの収益を得る見込みで、コストは$70 millionのみです。

起爆剤はミームコイン取引です。Pump.funは2024年1月にローンチし、18カ月未満で$600 million超のプロトコル収益を生み出し、ピーク時にはミームコインローンチの99%を担いました。DEX出来高はピーク時に1日$38 billionに。2025年1月のTRUMPトークンローンチでは、優先手数料が1日で122,000 SOL、MEVチップが98,120 SOLに達しました。上位1%のミームコイントレーダーは2024年に$1.358 billionの手数料を生み出し、ミームコイン手数料全体の80%近くを占めました。ほぼすべてがMEV主導です。

現在、2つのイノベーションがこの収益を圧縮しています。

1つ目はプロプライエタリAMMです。HumidiFi、SolFi、Tessera、ZeroFi、GoonFiなどのプロトコルは、プロのマーケットメイカーが管理するプライベートボールトを用い、内部で価格を提示し1秒間に何度も更新します。流動性がパブリックプールでは見えないため、MEVボットはサンドイッチ取引ができません。重要なのは、プロプAMMはJupiterのようなアグリゲーター経由でオファーを受けてカウンターパーティを選ぶ点で、誰でもMEVチップを支払って古い見積もりを狙えるパブリックプールとは異なります。価格を非公開かつ継続的に更新することで、SolanaのMEV収益の多くを生む古い注文問題を排除します。HumidiFi単独で最初の5カ月間に累計$100 billion近い取引高を処理。プロプAMMは現在SolanaのDEX取引高の50%以上、SOL/USDCのような流動性ペアではさらに高い割合を占めています。

2つ目は、Hyperliquidが最も価値の高いスポット取引をSolanaから完全に引き上げていることです。HyperCoreを通じて、HyperliquidはSolana発トークンを入出金・取引できるネイティブブリッジインフラを構築。2025年7月にPump.funがPUMPトークンをローンチした際、スポット価格発見はSolana DEXではなくHyperliquid上で行われ、HyperCoreを介してブリッジされました。Hyperliquidは既にSOLやFARTCOINなどのトークンでも同様の事例を示しています。スプレッドが最も広く、ボラティリティが高く、MEVが最大限抽出できる初期の価格発見フェーズがSolana外へ移行しています。

これらの力は逆方向から収益を圧縮します。プロプAMMはSolana内の取引でMEVを圧縮し、HyperliquidはMEVリッチなスポットアクティビティ自体を外部へ引き抜きます。2025年第2四半期までにSolanaのREVは四半期比54%減の$272 millionに。日次MEVチップは1月のピークから90%超減少し、1万SOL未満に。

同じパターンで異なるメカニズムです。Solanaの手数料収益は、新たな取引メタの初期混乱期にMEVを抽出するものでした。プロプAMMが執行を改善し、Hyperliquidが抽出可能なオーダーフローを吸収することで、マージンは圧縮されます。L1は熱狂期に莫大な価値を取り込みましたが、市場はすでにその抽出を持続させないためのツールを構築しています。

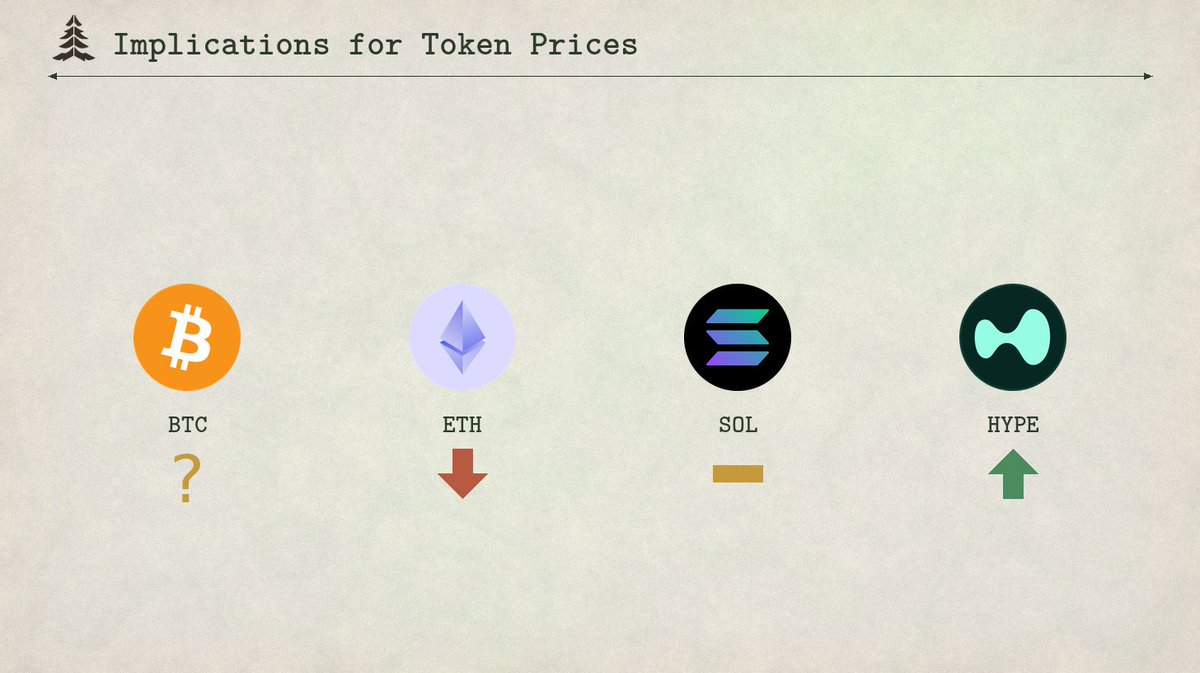

トークン価格への示唆

3つのチェーンすべてで観察されるパターンは、単なる記述ではなく予測的です。すべてのL1手数料体制は同じ軌跡をたどります。新たな需要が急騰を生み、その急騰がイノベーションを呼び込み、収益は圧縮され、それが恒久化します。このフレームワークを適用すると、4つのトークンに対して具体的な予測が導き出されます。

Ethereum:継続的なカタボリック手数料圧縮

Ethereumの手数料推移には明確な下限がありません。L2は2024年にEthereumへ$113 millionを支払っていましたが、2025年には約$10 millionまで激減し、90%超の減少です。新たなL2が出現するたびにEthereumのブロックスペース需要は分散し、プロトコル自身のロードマップもデータ可用性のコストを下げ続けています。EIP-4844は一度きりの再価格設定ではなく、Ethereumが自らの手数料市場からアクティビティを逃がすインフラを意図的に補助する構造的転換の始まりです。月間L1手数料収益は$15 millionを下回り、この減少を促進する力は加速しています。L1の新たな需要源を見出さない限り、トークン価格は圧縮の継続を反映します。ETHはすでに高成長スマートコントラクトプラットフォームではなく、低利回りインフラトークンのような取引を始めています。

Solana:アクティビティは新高値、価格はそうならず

Solanaは次のサイクルでオンチェーンアクティビティが新たな史上最高値を記録する可能性が極めて高いです。エコシステムは厚く、開発者の勢いも強く、インフラもかつてないほど堅固です。しかし手数料は追随しません。2024年末から2025年初頭のミームコイン熱狂はSolana版SegWitの瞬間でした。新たな需要源から一度だけ大きな手数料急増が発生し、その後急速なイノベーションでマージンが圧縮されました。プロプAMMはDEX取引高の50%以上を担い、MEVの大半を排除。HyperliquidのHyperCoreは最高マージンの価格発見をオフチェーンに移しています。2025年1月の2〜3倍のアクティビティがあっても、手数料インフラはもはやバリデータ収益に直結しません。日次MEVチップは健全なアクティビティにもかかわらずピークから90%超減少。手数料収益が高い評価を正当化しない限り、Solanaが次サイクルで史上最高値を更新する可能性は低いでしょう。

Hyperliquid:ブームと圧縮

Hyperliquidは、同じサイクルの次の反復を象徴する最も興味深い事例であり、市場は後半の圧縮をまだ織り込んでいません。

HyperliquidはすでにTradFi資産における主要なパーペチュアルDEXです。直近の銀価格ボラティリティ急騰時、HIP-3展開市場は世界の銀取引量の約2%を獲得し、リテール規模取引でCOMEXよりも狭い中央値スプレッドを実現しました。一時はTradFiインストゥルメントがプラットフォーム出来高の約30%を占め、日次名目取引高は$5 billion超に達しました。2025年のプラットフォーム収益は約$600 millionで、その97%がHYPEの買戻し・バーンに充当されました。

Hyperliquidは今後もTradFi資産のパーペチュアルDEX取引高で優位を維持すると見込まれます。プロダクト・マーケット・フィットは明確で、伝統市場の営業時間外でも取引可能なコモディティ・株式、HIP-3による許可不要な市場展開、CMEが18%初期証拠金を要求する資産でも最大20倍のレバレッジが可能です。次の強気相場入りに際し、アクティビティと手数料の継続的成長がHYPEの再評価を牽引し、Solanaのベアマーケット安値からの再評価に匹敵する規模となる可能性があります。TradFi資産の取引高が拡大すれば、HYPEも同様の軌跡をたどるでしょう。投資家は1四半期の巨額TradFiパーペチュアル収益を前提に先行評価を行うでしょう。

しかし、Hyperliquidの手数料モデル自体に圧縮の種が内包されています。プラットフォームは名目取引額に対しテイカーベース手数料4.5ベーシスポイントを課し、取引量やステーキングによって最大40%割引されます。これはTradFiデリバティブの価格設定とは根本的に異なります。CMEではE-mini S&P 500先物1枚あたりの取引所手数料は片側約$1.33で、名目$275,000超でも0.001ベーシスポイント未満です。$10 millionの名目ポジションならCMEは約$2.50、Hyperliquidは$4,500。その差は約1,800倍です。

このギャップが維持されているのは、Hyperliquidのユーザー基盤が主にリテールおよび暗号資産ネイティブだからです。しかし、TradFiパーペチュアルはTradFi的期待値をもたらします。取引量が増加し機関投資家が参入すれば、CME型経済性への圧力が高まります。Hyperliquid自身の手数料表が示すように、HIP-3成長モードでは新市場のテイカー手数料を90%以上引き下げ、最低0.0045%まで低減。最上位トレーダーは0.0015%未満も可能です。プロトコルはすでに自らの手数料圧縮と競争しています。競合パーペチュアルDEXや最終的な伝統市場によるオンチェーン商品提供がこれを加速させます。結末として、Hyperliquidはより安価な競合に取引量を奪われるか、手数料を固定料金モデルに再設定するかのいずれかとなります。いずれの結果でも、投資家が予測した規模の収益基盤は実現せず、トークンは急速に再評価され下落します。

Bitcoin:価格が手数料を先導

Bitcoinはこの4つの中で独自の立ち位置にあります。なぜなら、手数料とトークン価格の関係が逆方向だからです。Ethereum、Solana、Hyperliquidでは、「手数料が収益を生み、収益がトークン価値を正当化し、手数料圧縮がトークン価格を圧縮する」という論理です。Bitcoinでは逆です。マイナーは、半減期ごとにマイニングが収益性を維持するために、トークン価格が十分なペースで上昇し続ける必要があります。手数料収益は減少するブロック補助金の穴埋めにはなりませんでした。

2024年の半減期でブロック報酬は6.25BTCから3.125BTCに減少し、日次発行量は900BTCから450BTCへ。2025年末には取引手数料は1日あたり約$300,000、マイナー収入の1%未満に。2024年のBitcoin手数料収益$922 millionの大半はOrdinalsやRunesの急騰によるもので、持続的なオーガニック手数料需要からではありません。手数料がほぼ寄与しないため、マイナーはほぼ全てブロック補助金に依存していますが、これは4年ごとにBTC建てで半減します。マイナーが各半減期で収益性を維持する唯一の方法は、Bitcoinのドル建て価格が同じ期間でほぼ2倍になることです。歴史的にはそうなってきましたが、これは不安定な基盤です。チェーンのセキュリティ予算は利用によってではなく、資産自体の継続的な価格上昇によって賄われています。もしBitcoin価格が半減期を通じて停滞すれば、マイニングは不採算となり、ハッシュレートが低下し、ネットワークのセキュリティが劣化し、負のフィードバックループを生む可能性があります。

これにより、Bitcoinの持続可能性は見かけよりもはるかに脆弱です。価格が手数料に先行するメカニズムは他チェーンにはなく、Bitcoinが主に金融資産として機能し、スマートコントラクトプラットフォームではないためです。人々はブロックスペースではなく資産としてBTCを購入します。これにより、他の3チェーンにはない仕組み——貨幣的需要による価格上昇が手数料収益がほぼゼロでもチェーンのセキュリティを維持する——が可能となります。しかし同時に、Bitcoinの長期的なセキュリティは、継続的な価格上昇という保証できない前提に全面的に依存しています。チェーンが安全な決済レイヤーとして存続できるかは、手数料を生み出す有用なアプリケーションを構築することではなく、資産への永続的な需要成長を促すナラティブと市場構造を維持できるかにかかっています。これまでは機能してきましたが、今後3〜4回の半減期を通じて、ブロック補助金が3.125→1.5625→0.78125BTCと減少しても持続するかは、暗号資産業界最大の未解決課題です。

免責事項:

- 本記事は[pineanalytics]より転載しています。著作権は原著者[pineanalytics]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載された見解や意見はすべて著者個人のものであり、いかなる投資助言も構成しません。

- 本記事の他言語翻訳はGate Learnチームにより行われています。特に記載がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析