OpenClaw(旧称Clawdbot)の爆発的な普及は、自律性における世代交代の到来を象徴しています。これらのAIエージェントが互いに対話し、時には交渉や取引まで自律的に行うことで、エージェント主導の未来はサイエンスフィクションから現実の運用レベルへと進化しました。

OpenClawは、加速するイノベーションの一歩に過ぎません。AIを活用した世界の構築には、すでに数兆ドル規模の投資が行われています。米国のハイパースケーラーによるAI投資だけでも2026年には$6,500億に達する見込みで、これはインフレ調整後のアポロ計画費用の約10倍に相当します。

かつて単純なチャットボットだったAIは、急速にエージェント型で完全自律的なAIシステムへと進化しています。これらのAIエージェントは、単なるコンテンツ生成にとどまらず、思考し、行動し、取引し、議論し、調整するなど、リアルタイムでの人間の監督なしに経済活動を行う存在となります。この変化の影響はあらゆる分野に及びますが、特に商取引分野で大きなインパクトをもたらすでしょう。

一部の推計では、AIエージェントが2030年までに世界の消費者向け商取引の$3兆〜$5兆を仲介する可能性があるとされています。そのうち10%がエージェント同士によるプログラム化された取引となれば、年間で数千億ドル規模の機械ネイティブな決済フローが生まれることになります。

この流れの中で自然に生まれる疑問は、AIエージェントネイティブな商取引に最適な金融・調整インフラとは何か、という点です。

現代の商取引は人間を前提に設計されており、個人認証、銀行仲介、法的契約、決済期間、手動監督といった要素が不可欠です。自律ソフトウェアは銀行窓口で口座を開設したり、物理的に書類へ署名したり、ACH決済のクリアランスを数日待つことはできません。エージェントには、プログラム可能で、常時稼働し、グローバルにアクセス可能、許可不要で、機械による検証が標準となるインフラが必要です。

ブロックチェーンはこうした要件を満たしつつあり、すでにその動向が顕在化しています。

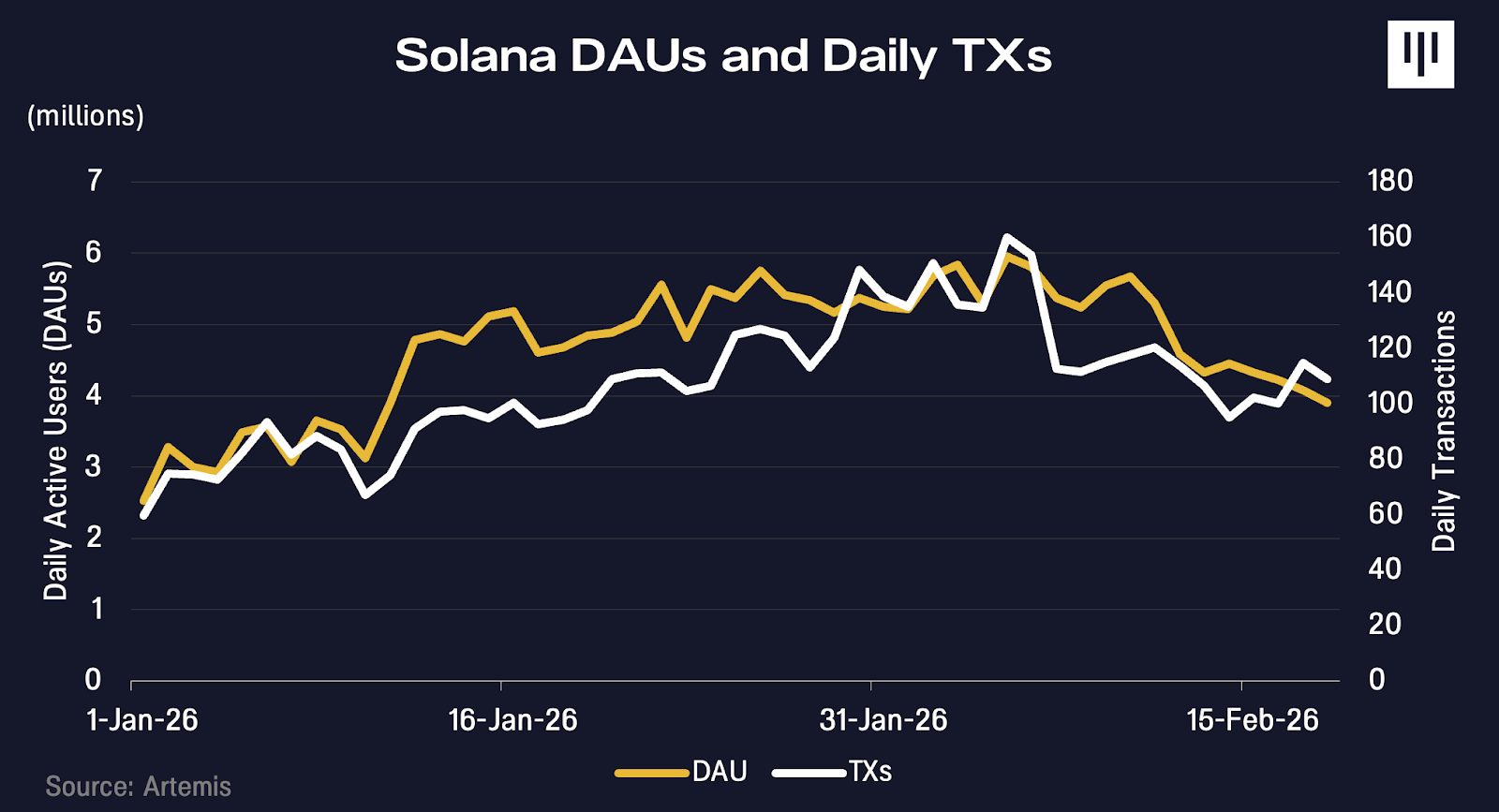

OpenClawが2024年1月にバイラル化したタイミングで、Solanaの取引数やアクティブアドレスも増加し始めました。そのAIエージェント向けソーシャルネットワーク「Moltbook」上のデータからも、これらエージェントが成長に寄与している可能性が示唆されています。

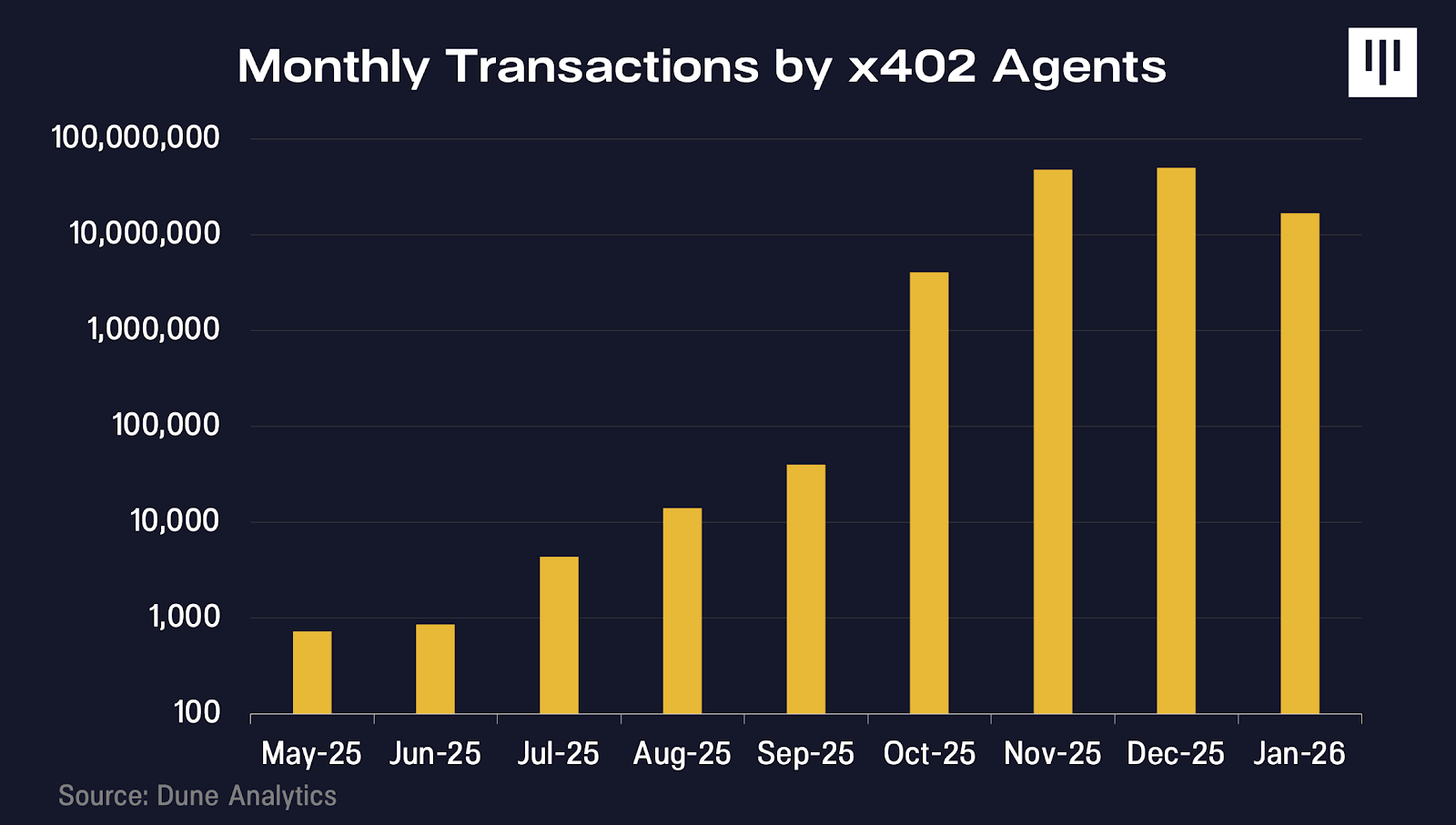

x402はCoinbaseが開発したインターネットネイティブな決済プロトコルであり、AIエージェントがアカウントや複雑な認証なしに、リアルタイムでデジタルリソースの支払いを可能にします。2025年のローンチ以降、取引量は急速に増加しています。

現時点では、これらの事例は方向性を示すものであり、決定的なものではありません。しかし、AIイノベーションへの期待が高まる中、なぜブロックチェーンが完全自律型エージェントの世界を解放する基盤となるのかを見逃すべきではありません。

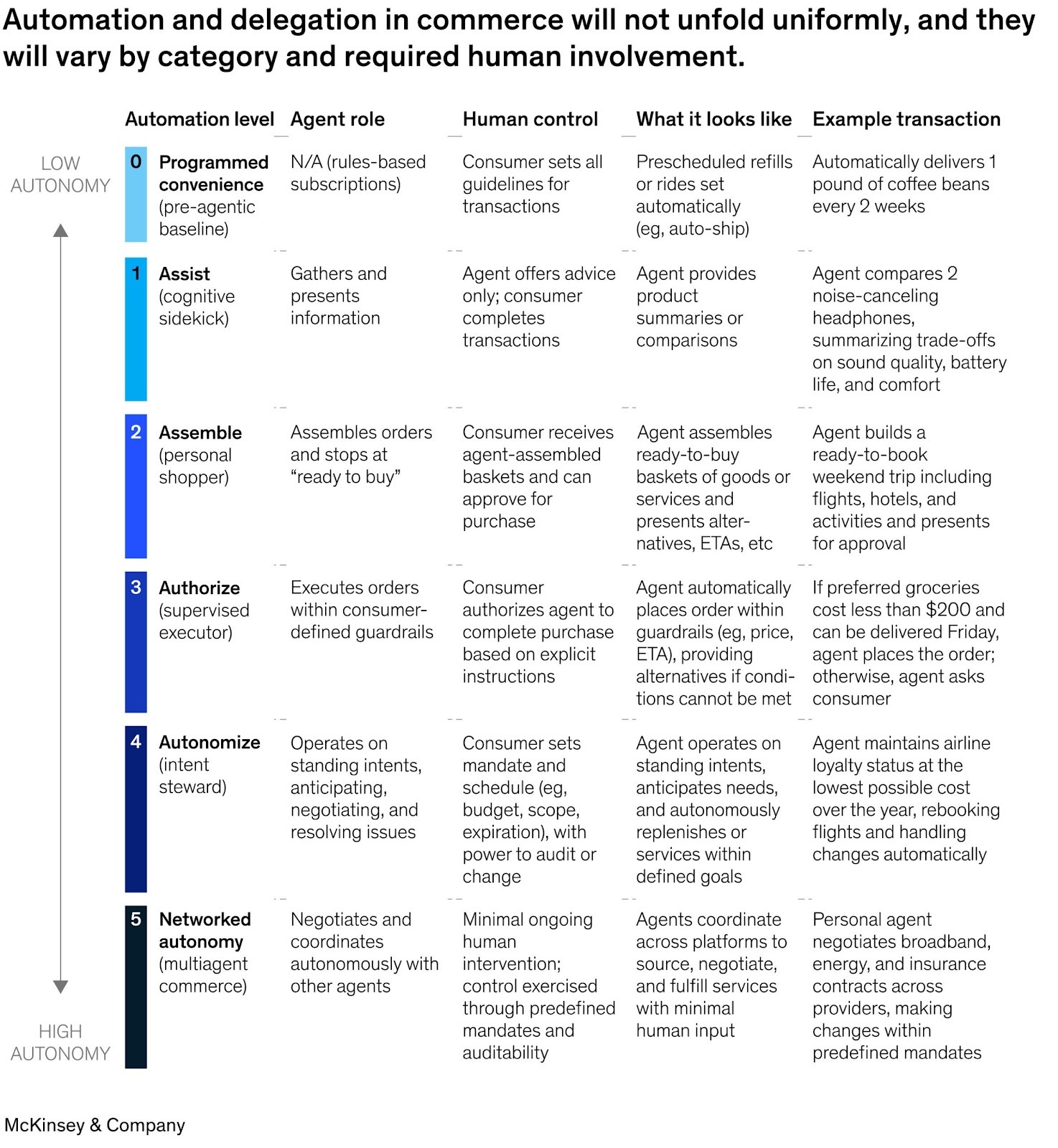

自律性のレベル

多くの方が、現状のAIエージェントにブロックチェーンは不要だと指摘するでしょう。短期的にはその通りですが、これは近視眼的な見方だと私たちは考えます。

McKinseyは最近、AI主導の商取引における自動化の6段階フレームワークを発表しました。これは、基本的なサブスクリプション補助(レベル0)から、完全自律型のエージェント間取引(レベル5)までを定義しています。重要なのは、レベル0〜4までは新たな金融インフラを必要としない点です。いずれのケースでも、取引の裏には人間のアイデンティティが存在します。ユーザーはChatGPTやAmazon、Perplexityで認証し、クレジットカード情報を登録しています。エージェントが取引する際、それは人間の代理として行動し、そのアイデンティティや支払い情報、法的地位を引き継いでいます。

この種の商取引の基盤――共通の支払いトークン、チャージバックシステム、不正検知インフラ――はすでにVisaやStripeを通じて整備されており、十分に機能しています。

ブロックチェーンインフラが不可欠となるのはレベル5以降です。エージェントが人間の指示なしに他のエージェントと直接取引する場合、人間のアイデンティティを継承できない場合、支払いがプログラム可能かつ条件付きでミリ秒単位で決済される必要がある場合、またエージェントがプラットフォーム間で持ち運び可能な評判を必要とする場合です。

人間が経済的責任を持つ限り、従来のインフラで十分です。しかし、エージェントが経済的に独立したアクターとなれば、求められる要件が大きく変わります。

エージェント主導の金融

価値がどこに蓄積され、なぜブロックチェーンが重要なのかを理解するには、エージェント型AIの論理的な到達点を想像する必要があります。私たちは、エージェントが単なる人間の補助者ではなく、独立した経済主体となる世界へと向かっています。あるものは企業や個人によって作られ、別のものはエージェント自身が生成し、ますます独立したシステムがリアルタイムの人間監督なしに思考し、資本を配分し、取引するようになります。

人間が取引チャネル(例:銀行窓口、Stripe、ブロックチェーンウォレット)を指定しない場合、エージェントは速度、信頼性、グローバルな到達範囲を最大化し、摩擦や依存を最小化するインフラを合理的に選択します。銀行口座開設やACH決済待ちが必要な従来型に比べ、エージェントは許可不要で24時間365日稼働するブロックチェーンインフラを自然に選ぶでしょう。

エージェントがブロックチェーンインフラを選択する理由として、以下の3つの主要な要素が挙げられます。

- アイデンティティとアクセス:取引やサービス登録を行うAIエージェントの固有性をどう追跡するか。従来の信用スコアや不正検知システムが、物理的な足跡と法域内で活動する人間向けに設計されていた場合、新たな評判システムはどのようなものになるか。

- 通貨と支払い:エージェントが無数のマイクロペイメントや条件付き支払いを行い、クロスボーダー取引のニーズが大幅に増加する場合、どのようなマネーやアカウント形態が必要となるか。エージェントが銀行窓口で口座を開設できない場合、どのようなアカウントが必要か。

- 信頼最小化トランザクション:AIエージェントが、人間の仲裁や中央集権的な信頼システム(アクセスできない、または利用しない場合もある)による摩擦をどう回避するか。

アイデンティティとアクセス

エージェントが何かを支払う前に、取引相手は「誰(何)」と取引しているのかを知る必要があります。

従来のアイデンティティシステムは人間向けに構築されており、政府発行IDや物理的署名など、法的な人格が存在することを前提としています。

自律型AIエージェントはこれらを持ちません。銀行で口座を開設したり、法的契約に署名することもできません。それでも、エージェントが自律的に取引するには、正当性や権限を証明する手段が必要です。

エージェントを銀行口座に接続した場合、疑問はさらに増えます。ソフトウェアに対してマネーロンダリング防止チェックをどう実施するか。エージェントが自律的に行動した場合、責任はどこに帰属するか。操作された場合はどうするか。

単純なケースでは、エージェントは所有者の資格情報(例:ChatGPT Checkout)を継承できます。しかし、このモデルはスケールすると破綻します。複数のエージェントには分離された権限や利用限度が必要であり、不正行為があっても全エージェントを凍結せずに済む必要があります。これらのシナリオでは、エージェント自身が検証可能な固有アイデンティティを持つ必要があります。

ここでブロックチェーンベースのアイデンティティが有効となります。暗号技術を活用することで、エージェントは特定の個人や企業を代表する権限を、センシティブな情報を開示せずに証明できます。これは、誰でもどこでも即時に検証可能な「デジタル委任状」のようなものです。

EthereumのERC-8004などの新しい標準は、エージェントがオンチェーンで検証可能な資格情報を登録し、取引履歴や評判を構築できる仕組みを提案しています。数千件の取引を問題なく完了したエージェントは、履歴のない新規エージェントと大きく異なり、その評判はプラットフォーム間で持ち運び可能となります。

これは、信頼が商取引の前提条件であるため重要です。事業者は長年、ボットやスクレイパーを排除するシステムを構築してきました。エージェント経済では、今度は「正しいボット」を通過させる方法を模索する必要があります。暗号的に安全かつ検証可能なアイデンティティは、人間の保証を必要とせず、事業者に安心感を与えます。

プログラム可能なマネーとマイクロペイメント

従来の決済インフラは人間規模の取引を前提に設計されています。コーヒーやジーンズの購入時、クレジットカードの取引手数料(通常2〜3%+1件あたり約30セント)は問題になりません。

しかし、エージェント間取引は全く異なる規模で行われます。コードを書くエージェントは1タスクで10,000回のAPIコールを行うこともあります。価格比較を行うエージェントは数百のデータプロバイダーをチェックすることもあります。支払いはミリ秒単位かつ繰り返し、1セント未満の単位で発生する必要があります。

クレジットカードネットワークはこの挙動に最適化されていません。最低手数料の存在でマイクロペイメントは非経済的となり、不正検知システムは大量かつ機械的な取引をアカウント凍結の対象とします。取引速度も高性能なブロックチェーンプロトコルに比べて劣ります。

ステーブルコインやプログラム可能なマネーは、ここで真価を発揮します。オンチェーン取引は極小単位に分割でき、決済コストも1セント未満に抑えられます。さらに、支払いがプログラム可能であるため、条件付き決済も可能です。APIが有効なデータを返した場合のみXを支払う、計算ジョブが完了した場合のみ資金をリリースする、サービス消費に応じてリアルタイムで支払いをストリーミングする(未使用分の前払いを避ける)などが実現できます。

プログラム性は資本効率も向上させます。従来は新サービス利用のために事前入金が必要で、利用量を見積もって資本をロックする必要がありました。スマートコントラクトやオンチェーン担保を使えば、サービス提供まで支払いを移転せずに支払い能力を証明できます。

ブロックチェーンは、エージェントがあるべき姿――自律的、高頻度、条件付き、資本効率的――で機能する金融インフラを実現します。

信頼最小化トランザクション

従来の商取引は仲介者への信頼を前提としています。決済事業者はチャージバックを管理し、銀行は決済保証を提供し、裁判所は紛争を裁定します。最終的には契約も人間の法制度による執行に依存しています。

しかし、数十億件規模の低額取引が国境を越えて発生する場合、この枠組みは非効率的です。AIエージェント同士の取引は、特定の法域の法制度にアクセスできない、あるいは利用しないケースもあります。越境執行は遅く、高コストで、不確実です。

ブロックチェーンは、スマートコントラクトによる直接的な執行を通じて、これらの信頼システムへの依存を低減します。例えば、スマートコントラクトにより資金を自動的にエスクローし、事前定義された条件が満たされた場合のみリリースすることができます。決済は決定論的でチャージバックリスクがなく、ルールは事前に両者が透明かつ検証可能です。法的救済に頼る必要がありません。

自律エージェントが大規模に活動する場合、中央集権的仲介者や人間の仲裁への依存を最小化することで、摩擦が減り、予見性が高まり、商取引がプログラム的に拡大可能となります。この低摩擦なインフラは、従来の執行モデルでは非経済的だった経済活動の範囲を広げる可能性があります。ブロックチェーンインフラによるエージェント型商取引は、世界のGDP成長を加速させる可能性を秘めています。

これは始まりに過ぎない

エージェント主導の商取引が到来するか否かではなく、それがどのインフラ上で運用されるかが問われています。

AIエージェントが自律的な経済主体となることで、世界経済における経済主体の数は指数関数的に増加します。エージェントにはプログラム可能な決済、高頻度のマイクロペイメント、許可不要の調整、信頼最小化型アイデンティティシステムを処理できるデジタルネイティブな金融インフラが必要です。これらはブロックチェーン設計の基本原則です。

AIエージェントの急速な普及は、ブロックチェーン活動にとって強力な追い風であるといえるでしょう。すでにその兆候が現れ始めており、多くの投資家が過小評価している価値創出の機会だと私たちは考えています。

免責事項:

-

本記事は[Panteracapital]より転載しています。著作権は原著者[Panteracapital]に帰属します。本転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

-

免責事項:本記事に記載されている見解や意見はすべて著者個人のものであり、いかなる投資助言も構成するものではありません。

3. 本記事の他言語翻訳はGate Learnチームが行っています。特に記載のない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

Sign Up

関連記事

中級

Fartcoinとは何か?FARTCOINについて知っておくべきすべて

Fartcoin(FARTCOIN)は、Solanaエコシステムを代表するAI主導のミームコインです。

2026-03-24 11:55:59

中級

AIエージェントが暗号資産を主流にする方法

AIは、暗号資産を主流のユースケースに推進する触媒となるでしょう。暗号資産は常にテック分野の奇妙な中間子供でした。これにより、暗号資産の役割が最終的に基本的な技術として確立されます。今日のAIエージェントの状況、暗号資産がどのように関連しているか、エージェンシックな未来をどのように考えているか、そして現在私の注目を集めているチームについて概説します。

2026-03-24 11:55:41

中級

VirtualsのAIXBTとは何ですか?AIXBTについて知る必要があるすべてのこと

AIXBT by Virtualsは、ブロックチェーン、人工知能、ビッグデータを暗号トレンドと価格と組み合わせた暗号プロジェクトです。

2026-03-24 11:56:03

中級

Virtuals Protocol: AIエージェントのトークン化

Virtuals Protocolは、トークン化されたAIエージェントを作成、所有、およびスケーリングするためのフレームワークを提供します。Virtualsのスマートコントラクトにおける詳細な調査から、無許可の貢献と価値創造のための洗練されたシステムが明らかになりました。

2026-03-24 11:55:44

初級編

クリプトナラティブとは何ですか?2025年のトップナラティブ(更新版)

メームコイン、リキッドリステーキングトークン、リキッドステーキングデリバティブ、ブロックチェーンモジュラリティ、レイヤー1、レイヤー2(楽観的ロールアップとゼロ知識ロールアップ)、BRC-20、DePIN、Telegram暗号資産取引ボット、予測市場、およびRWAsは、2024年に注目すべきストーリーの一部です。

2026-03-24 11:55:41

上級

Tars AIとは何ですか?AIとWeb3統合の未来を探る

Tars AIがAIとWeb3の間のギャップを埋める方法、スケーラブルなソリューションや分散型アプリケーションのための革新的なツールを提供する方法を発見します。主な特長、利点、および動作方法について学びます。

2026-03-24 11:55:14