企業AIの本質的転換:「使えるか?」から「投資に値するか?」へ

この2年間、企業AIへの主な関心は、その実用性の検証、つまり「モデルが業務に使えるか?」にありました。

2026年には、その問いは一層実務的な観点へと移行します。

- 企業は年次契約を結ぶのか?

- パイロットプロジェクトは正式な調達へ移せるか?

- 導入後、利用席数や予算は拡大するのか?

これこそ「バリデーションへの対価」フェーズへの移行です。この段階では、技術的進歩だけでなく、納品性・スケーラビリティ・リピート購入を促す製品システムが市場で評価されます。

この視点で見ると、企業導入率を巡る最近の議論は極めて重要です。どんな指標を使うかに関わらず、核心は明白です。企業はすでに購入を始めており、その導入速度は初期SaaSサイクルを上回っています。

コーディング・カスタマーサポート・検索が最初に商用サイクルを完結した理由

この3分野の先行理由として「モデルがテキスト処理に強いから」とよく言われますが、それは一面的な見方です。真因は、企業支出に求められる4つの要件を満たしていることにあります。

- タスク定義:標準化しやすい明確な入出力の設定

- 成果検証:コードは実行でき、チケットはクローズし、検索結果も整合する

- 価値評価:工数削減、コンバージョン向上、アウトソーシングコスト削減

- 段階的導入:まずCopilotで始め、徐々にワークフロー自動化へ—一度に全てを刷新する必要はない

コーディングが主要ユースケースで先行した理由

コーディングは、高報酬職種で反復的タスクが多く、生産性向上も定量的に測定できるため、商用化が効率的に進みます。

企業はエンジニアリングチームの生産性向上が明確に見えると、購買判断を迅速に下します。

また、コードは「人間のレビュー+モデル生成」という協働体制が自然に適合し、マネジメントの心理的障壁を下げます。

カスタマーサポートが大規模化した理由

カスタマーサポートはテンプレート化が進み、SOPやKPI(応答時間、解決率、顧客満足度)が整備されています。

AIはA/Bテストや財務指標の算出も即座に可能であり、CFOの承認も得やすくなります。

検索が地味ながら長期的価値を持つ理由

エンタープライズ検索は一見単なる効率化ツールですが、実際は組織知識フローの基盤です。

優れた検索がR&D、法務、営業、運用の連携を促進し、長期的な複利効果を生み出します。

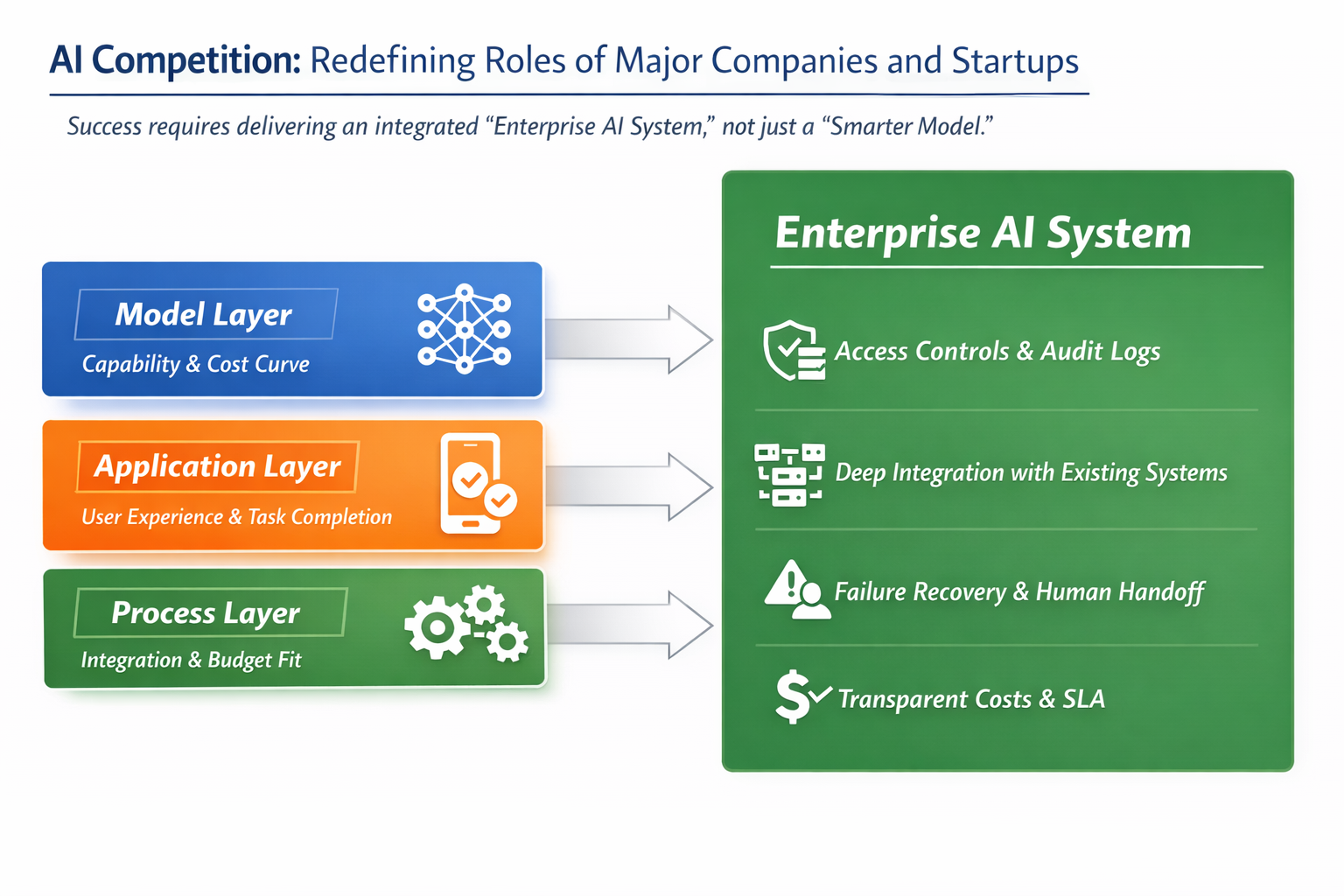

テックジャイアントとスタートアップ:モデル・アプリケーション・プロセスの3層再考

企業AIの競争は単一レイヤーでなく、3層のシナジーがカギです。

- モデル層:能力とコストカーブの上限設定

- アプリケーション層:ユーザー体験とタスク達成率の推進

- プロセス層:システムが本当に企業のワークフローや予算に組み込まれるか

現状、議論はモデル層に偏りがちで、プロセス層が軽視されています。

実際、企業が求めているのは「より賢いモデル」ではなく、現場で動く生産システムです。

パーミッション管理や監査ログ、 企業システムとの高度な連携、 フェイルオーバーや手動介入機能、 透明なコスト構成やSLA これらをパッケージで提供する企業が、長期契約獲得で優位に立ちます。

2026〜2027年に高確度で拡大するエンタープライズAIユースケース

次の波は全業種一斉展開ではなく、段階的・レイヤー的に進みます。

高確度な展開領域は以下の通りです。

- 財務・コンプライアンス支援:請求書照合、契約レビュー、経費監査

- 医療・法務ドキュメントフロー:テキスト集約型、ルール重視、高単価

- セールスオペレーション自動化:リード精査、提案書作成、フォローアップ最適化

- クロスシステム長期タスクエージェント:Q&Aからマルチステップ自動実行へ

ただし、拡大の前提として、デモから本番運用に至る組織変革コストという共通障壁を越える必要があります。

企業の購買判断:予算源・調達プロセス・組織的抵抗

企業がAIを導入するか否かは、技術チームの熱意よりも予算が正当化できるかどうかに左右されます。

一般的な流れは、

- イノベーション予算でパイロットを開始

- 定量的指標でROIを証明

- 年次契約と大規模展開へ移行

抵抗要因も現実的です。

- データ権限やコンプライアンスへの懸念

- 役割やインセンティブを巡る対立

- レガシーシステムとの高コストな統合

- 「短期効率・長期ガバナンスリスク」への経営層の懸念

これゆえ、多くのプロダクトはデモで感嘆されても、収益化でつまずきます。企業AIでの本質的障壁はデモではなく、組織摩擦の解消にあります。

投資家・起業家の要諦:「モデルスコア」以上に重視すべき指標

エンタープライズAI分野では次の指標がベンチマークスコアより重視されます。

- NRR(Net Revenue Retention):席数やモジュールを拡大できるか

- パイロットから有償契約への転換率:販売が再現可能か

- 導入サイクル期間:デリバリー効率

- ユニットエコノミクス:粗利率や推論コストが持続可能か

- ヒューマンAI協業の深度:コアワークフローへの組み込み度

起業家は、汎用プラットフォーム構築ではなく、高付加価値な特定ユースケースの有償化をまず追求すべきです。

1つの有償ユースケースを確立し、そこから拡張モジュールを展開する方が、初めから全社向けの汎用アシスタントを狙うより確実です。

結論:企業AIは「有償ディープウォーター」段階へ—勝負を分けるのは実行密度

2026年の企業AIにおける最大の変化は、モデルの賢さではなく、顧客の現実志向です。市場は「可能性」から「リテンション率」へと移行しています。

まとめると、企業AIの前半は機能のアピール、後半は継続的デリバリーが主戦場です。

執筆・投資・プロダクト開発、どの立場でも重視すべきは次の3点です。

- 継続的な支払いが発生しているか

- 導入規模が拡大しているか

- 製品が組織の不可欠な存在になっているか

これらを勝ち取った者こそが、次世代エンタープライズAIで確固たる地位を築きます。

共有

内容

BTC 15分の下落0.45%:現物の積極的な売り圧力が主導し、レバレッジ資金は様子見であるものの、ボラティリティは悪化していない

イラン当局者:イランと米国の交渉は現段階では対面ではない形態

トランプ:肥料価格を厳密に監視し、物価のつり上げを決して容認しない

中東の紛争の影響に対処するため、UAEの従業員に対して一時的な異動を提供するCEX

トレーダーは4か月前にHYPEを5倍ロングし、現在は含み益が500万ドルあるが、すでに200万ドルの資金調達手数料を支払っている

関連記事

AIエージェントが暗号資産を主流にする方法

Fartcoinとは何か?FARTCOINについて知っておくべきすべて

OLAS: 10億人のAIエージェントへ

VirtualsのAIXBTとは何ですか?AIXBTについて知る必要があるすべてのこと

Virtuals Protocol: AIエージェントのトークン化