オンチェーン資産運用ボールトとチャネル

「 どれほど多くの嘘が語られようとも、真実は必ず明るみに出る。」

資産運用大手がオンチェーンボールトに強い関心を示し、DeFiの夢が現実になりつつあります。

今は絶好の機会です。BlackRockは$UNIトークンを購入し、Apolloは数億ドル規模の$Morphoトークン購入を約束し、ウォール街全体がDeFiの未来に楽観的です。

一方で、BlackRock、Blackstone、Blue Owlは大量の償還の波に直面し、Aaveの創設者はウォール街がRWAを流動性の出口チャネルとして利用していると警告しています。

危機は常に希少な割安価格をもたらします。資産価格のインフレが予想される中、新規参入者はリスクを顧みず積極的に市場に参入しています。

DeFi、RWA、ボールト——呼び方はどうあれ、オンチェーンファイナンスは甘い外観を受け入れつつ反撃しなければなりません。古い秩序を打ち破ってこそ、新たなエデンが築けます。

この甘いリンゴを具体的にすることもできます——それがリスクフリーレートです。

リスクフリーレートの夢

「 オンチェーン資産で裏付けられたステーブルコインを基盤にしたリスクフリーレート市場を築くことこそが、伝統的資産運用大手と交渉力を持つ唯一の道です。」

まず中心的な問いから始めましょう:なぜDeFiにはいまだリスクフリーレートが存在しないのでしょうか?

あるいは、米国債がどのようにしてDeFiのベンチマークレートの直線的なナラティブとなるのでしょうか?

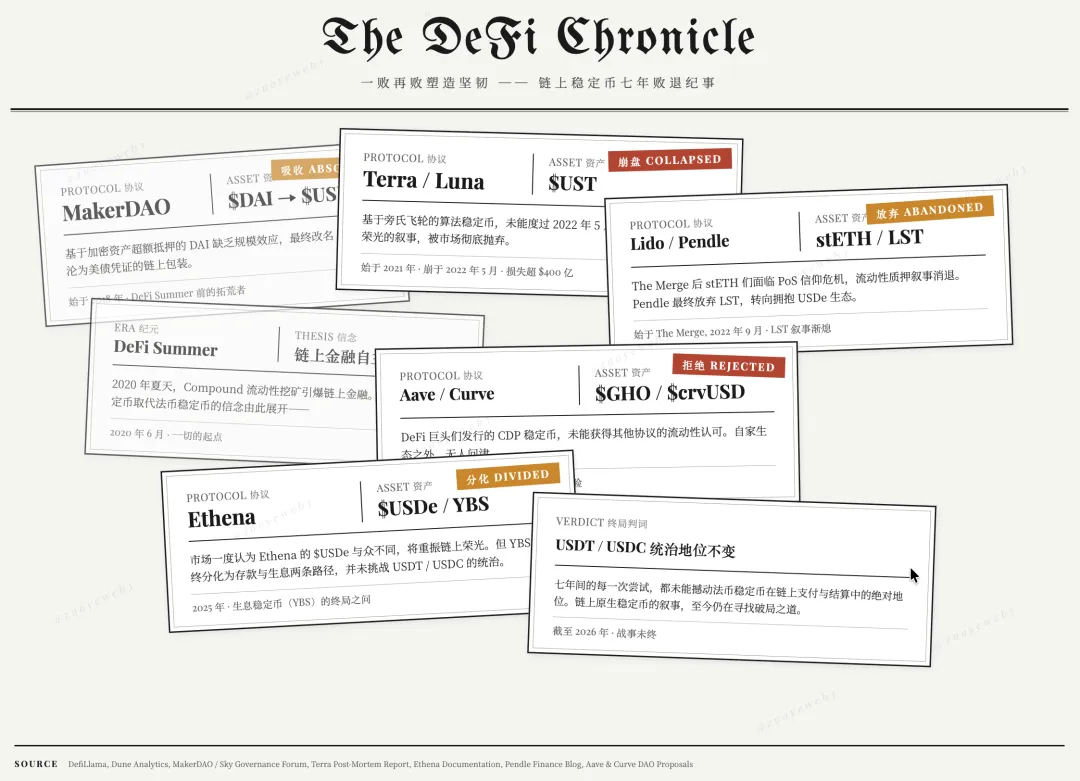

画像キャプション:ステーブルコイン年代記

画像出典:@zuoyeweb3

画像キャプション:ステーブルコイン年代記

画像出典:@zuoyeweb3

2020年のDeFiサマー以降、度重なる挫折がレジリエンスを築いてきました:

- 2018年、暗号資産担保型DAIはスケール効果に欠け、$USDSは最終的に米国債の証明書となった

- 2021年、ポンジースキーム型ステーブルコイン$USTは2022年の償還危機を乗り越えられず、アルゴリズム型ステーブルコイン再構築の物語は放棄された

- 2022年、The Merge後、stETHはPoS信認危機に直面し、Pendleは最終的にLSTをUSDeに切り替えた

- 2023/24年、AaveやCurveといったDeFi大手によるCDP型ステーブルコインは他のプロトコルに認められなかった

- 2025年、市場は一時的にEthenaの$USDeを特別視し、オンチェーンの栄光回復に期待したが、利回り型ステーブルコインは最終的に預金と利回り活動に分離し、それぞれの分野でUSDT/USDCの優位性を覆せなかった

事実は明白です:USDTがユーザー利益を奪っているのではなく、DeFiがUSDT/USDCのスケール効果を選んだのです。

3,000億ドルの米国債利益と引き換えに市場の取引基盤を得ることは、DeFiや暗号資産市場が損をしているわけではありません。

しかし、そのコストは何でしょうか?

コストはTetherが利益を得ているという根拠のない悪や、CoinbaseやDonald Trump Jr.が主張する銀行の利回り禁止の利己主義ではありません。

本質的な問題は、米国債というリスクフリーレートがステーブルコインを通じてチェーンに伝達されるものの、米国債は米国政府の資産であり、オンチェーンの思惑を考慮しないことです。

これこそがトークンエコノミクス崩壊の根本原因です。UNIはA16Zに依存し、A16Zはドル資金調達に依存し、ドルは米国債を体現しているため、UNIは米国債の四次派生物に過ぎません。なぜ直接米国債を買って中間業者を排除しないのでしょうか?

米国債は事実上DeFiのベンチマークですが、DeFiはこれを受動的に受け入れるしかなく、双方向の連携はできません。これこそが幸福と苦痛の根源です。

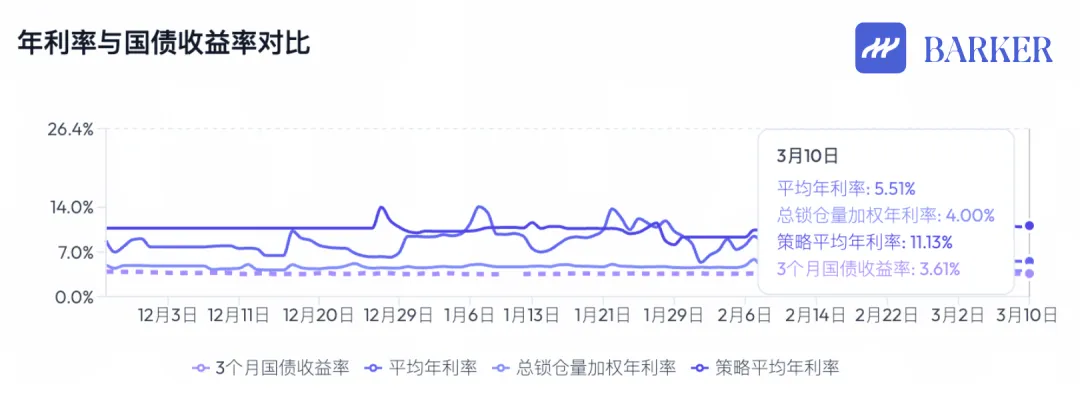

画像キャプション:オンチェーンステーブルコイン年率利回りと米国債の比較

画像出典:@BarkerMoneyX

画像キャプション:オンチェーンステーブルコイン年率利回りと米国債の比較

画像出典:@BarkerMoneyX

DeFiを救う努力は止まったことがありません。トークンエコノミクスやDAOガバナンス構造が崩壊しても、DeFiの全体的な方向性は明確です:

- 固定金利の投資・資金調達、認知されたリスク等級システム、無担保信用貸付——これらが次の市場フェーズを牽引し、何らかのマスマーケット向け商品となるでしょう;

- パブリックチェーン、取引所、DeFiプロトコルの拡大期は終わりました。新たな形態はボールト(資産運用ボールト)です。ボールトがマスマーケット商品となるかは不明ですが、新たなフェーズの始まりを示しています。

重要なのは、パブリックチェーンや取引所がもはや価値捕捉の中心的チャネルではないということです。しかし、これは彼らが不要になったという意味ではありません。資産価格インフレのフェーズは終わり、今後は安定的で線形な成長のみが残ります。

これはUNIと米国債の段階的関係にもつながります。AaveやMorphoは資産運用そのものであり、彼らのビジネスはナラティブ性に欠けますが、業界に不可欠な存在です。

真の主役となる商品は、パブリックチェーンやDeFiプロトコルを基盤とし、マスアダプションを目指し、RWA資産で多様化し、資産価格インフレメカニズムを発動できるボールトになるでしょう。

マスアダプションに向けて、Curatorは取引所と提携しています。MorphoはStakehouseを使ってCoinbaseに参入し、AaveはMetamaskやUカードなどのツールでリテールユーザー基盤を拡大しています。

RWA資産に関しては、CuratorがGalaxyのようなカストディアンと提携し、暗号資産と現実資産の間を絶えず移動しています。例えばGroveがGalaxyのCLO債券を購入するケースです。

しかし、資産価格インフレを引き起こすボールトはまだ存在しません。この大規模なオンチェーン資産運用の波の前から、BlackRockのBUILDトークンがローンチされ、CircleのUSYCが利回りをサポートしていますが、どちらも自らの成功を再現できていません。

ボールトにネイティブトークンがないことは本質的な問題ではありません。資産価格インフレはメカニズムです。株式、不動産、債券、チューリップ、グラフィックカード、Mac Miniなど、すべてが独自の価格サイクルを持ちます。今日のボールトは単なる利回りのブラックボックスであり、2つの主要な課題を解決できていません:

- 高利回りの実際の源泉はどこか?

- 高リスクはどのように管理されているのか?

新たな金融システムへ向けて

「 チャネルの形態は進化しており、ボールトが終着点ではありません。」

暗号資産業界の進化は非常に速いものです。今年まで、世界の金融システムが本当にオンチェーン化するとは想像もできませんでしたが、今や否定できない現実となっています。

まだ祝うには早すぎます。RWAは依然として資金調達源に過ぎず、ボールトは単なる退屈な預金ゲームであり、Curatorはブランド効果を示せていません。VedaのようなホワイトラベルボールトはSaaSに極めて類似し、Curatorは管理報酬しか得られません。

これでは価格インフレの想像力に欠けます。2兆ドル規模の伝統的資産運用が循環的困難を耐え抜いている中、ボールトが同様に耐えられるとは考えにくい状況です。

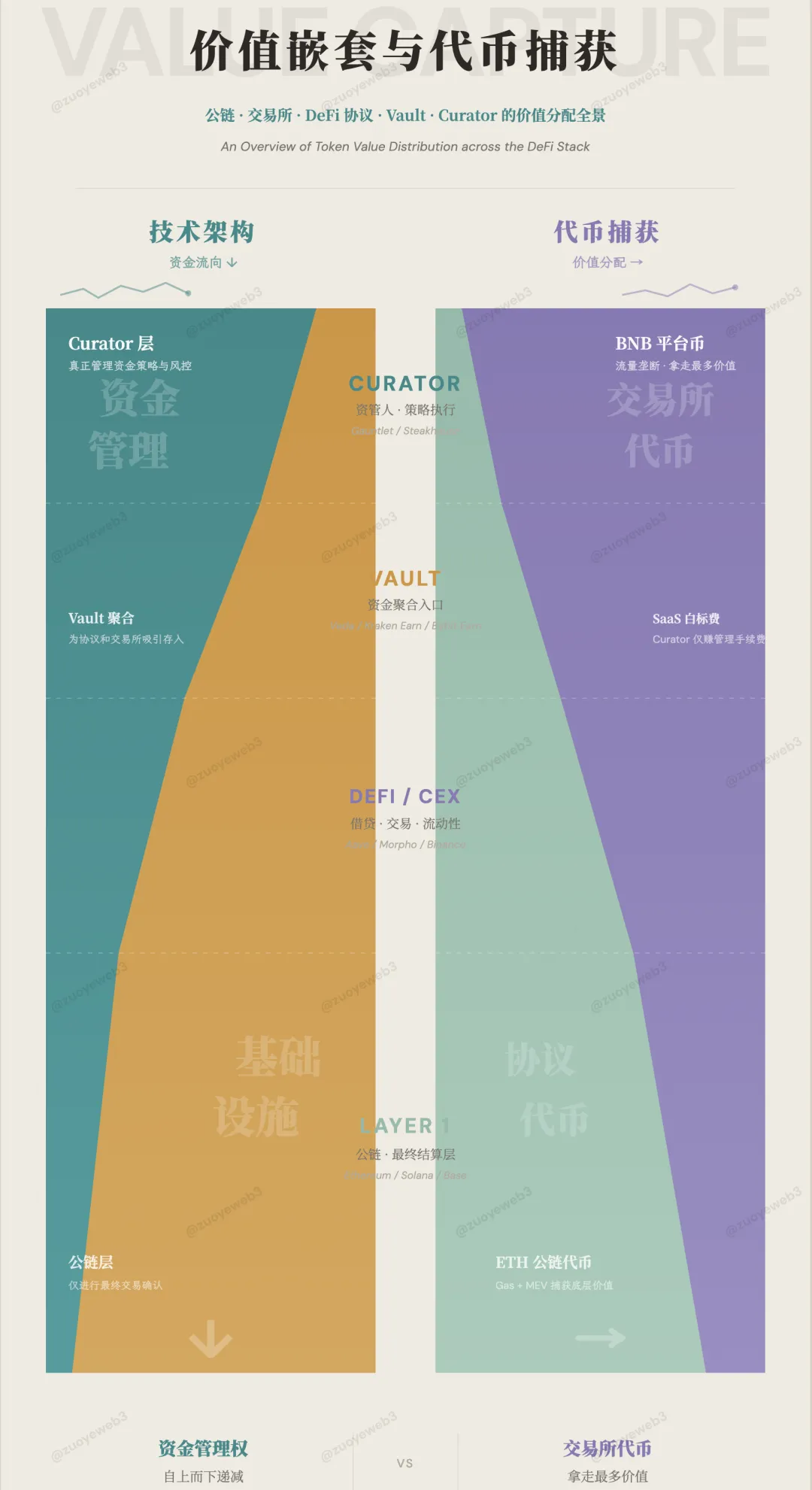

画像キャプション:資本フローと価値分布

画像出典:@zuoyeweb3

画像キャプション:資本フローと価値分布

画像出典:@zuoyeweb3

オンチェーン資産運用は一時的なセンチメントで動くものではありません。銀行業のIOEのように、紙の時代には戻れません。SparkですらCEX/DEXのポジション調整を統一し証拠金計算に活用し始めており、DeFiはTradFiの次のステップとなっています。

今サイクル最大のゲームは、ボールトが十分な資本を吸収した後、リスクフリーレートの確立を引き起こすかどうかです。

DeFiサマー時代はTVLが決定的指標でした。資本量はトークン資産の乗数効果にマッピングされ、マイニングやエアドロップ、スタジオ、Binance Alphaを活性化しました。コア論理は「プロジェクトはトークン成長のためにより多くの資本を必要とする」でした。

しかし今、ボールトは強い預金需要に直面しながらも、自らのトークンを支えられません。MorphoがAaveからシェアを奪っても、トークン高騰を引き起こすことはできません。

さらに見れば、Hyperliquid対Binance、Lighter対Hyperliquid——市場規模とトークン価格が大きく逆転しています。これはDeFi史上前例のない大きな変化です。

一方で、古いインフラは引き続き価値を吸い取っています。例えば上場効果が消えた後、$BNBは下落するはずですが、CEXのユーザー数はオンチェーン+DeFi全体よりもはるかに多いのが現実です。皮肉なことに、リテールユーザーがいるのは取引所だけで、AaveやMorphoのようなDeFiプロトコルは一部のプロフェッショナルの領域となっています。

この文脈において、ボールトやCuratorの高リスクはコードや構造に起因します:

- Curveのイミュータブルコントラクト言語が問題を引き起こし、xUSDチームは一方的にトークンを発行した

- AaveはDAOと開発チームの表面的な調和を終わらせ、Re7はオンチェーン資産運用の信頼性に打撃を与えた

では、ボールトやCuratorの高利回りの源泉はどこにあるのでしょうか?

規制アービトラージやHLP手数料、トークンインセンティブではありません。しかし多くの人がこれら3つに固執し、伝統金融のコンプライアンスが「潰せない信認」を生むと考えています。

トークンエコノミクスが既に崩壊していることを完全に忘れていますが、ボールトの預金は増え続けています。SkyはMorphoシステムと深く統合され、Aave V4の未来は機関的かつモジュラーです。

さらに本稿が繰り返し強調するのは、ボールトの資本規模がいまだ価格インフレメカニズムを発動していないということです。これがボールトの構造的ジレンマです。

ボールトの利回りは本質的にグローバル市場の取引効率から生じます。CEXが特定のボールトを提供しなければ、オンチェーン配分が不可欠となり、パーソナライズされたCuratorが多様な参加者間を柔軟に動けるのです。

伝統金融のグローバル市場、例えば米国株でも、口座開設や取引時間、プロセスの制約は長いものです。24時間365日取引やDTCCオンチェーン化が単なるアービトラージ目的とは言えません。

最後の問い:どのようなメカニズムが資産価格インフレを引き起こし、ボールト預金から伝説的な市場乗数を生み出せるのでしょうか?

言い換えれば、ボールトと資産価格インフレの間に何が欠けているのでしょうか?

チャネルが欠けています——資本結合のためのチャネルです。パーソナライズされたCuratorはDeFiレゴのコンポーザビリティを阻害します。

現状、CEXが代替役を果たし、資本の最速交点となっています。

Perp DEXの進化、CEX契約市場シェアの奪取、RWA資金源の獲得——いずれもCEXの市場を狙っています。

CEXはストックしか持たず、ユーザー獲得問題は解決できず、ボールトが億単位のユーザーに到達する助けにもなりません。ボールトはホワイトラベル商品として始まりますが、最終的には自らのスーパーファクトリーを構築する必要があります。

私はチャネルが何らかのBroker商品という形を取ると推測します。

専門化が進むにつれ、入出金・取引・カストディ・決済を統合したスーパーアプリとしての取引所は徐々に事業分割されていくでしょう。BinanceのアブダビADGMコンプライアンスフレームワークは既に3つに分かれています。

これは資本取扱いの専門性を根本的に高め、ブロックチェーンの統一台帳を活用し、ボールトとCuratorに中央集権的な連携を求めます。

RobinhoodやTrade RepublicのようなNeobrokerを参考にすると、若年層やリテールユーザーをプロ取引に呼び込み、その後資産運用・資産管理ビジネスモデルを構築しています。ステーブルコインをフロントエンドとしCuratorが管理するボールト方式の方が効率的です。

要するに、Binanceは資本フローを独占し、BNBは最大限のエンパワーメントを得て、Brokerが資本インタラクションを担うでしょう。特定の資産形態——あるいは純粋なビジネスフローですら——極めて高収益です。Robinhoodも本質的には儲かるマーケットメイカーに過ぎません。

結論

「 コードや取引に比べ、規制やトークンの方が安定して見える。」

プライベートクレジットやRWAサイクルは中断され、Document 402発行ラッシュは予言的なものに感じられます。DeFiは流動性の出口チャネルとして機能できないわけではありませんが、資産価格インフレのメカニズムを欠いています。

- 資産運用 ≈ Aave/Morphoは、徐々にパブリックチェーンのようになり、歴史的使命を終えつつあります。長期的には存続しますが、規模拡大と安定したトークン価格が続くだけです;

- ボールト&Curator ≈ スター運用者は、急速に顧客を獲得し市場を独占します。業界大手の兆候が見えますが、高い価値を継続的に獲得できるかは不透明です;

- チャネル ≈ CEX(暫定)、実際には最もイノベーションの余地があり、資本の自由を可能にし、常に最高の報酬を受け取ります。

伝統的トークンなしで、パブリックチェーン上で極めて効率的なグローバル市場が今、稼働しています。これが次の時代への課題であり、誰もが答えを出さねばなりません。

免責事項

-

本記事は[Zuoye Waibo Mountain]より転載したものであり、著作権は原著者[Zuoye Waibo Mountain]に帰属します。本転載にご異議がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い速やかに対応いたします。

-

免責事項:本記事に記載された見解および意見はすべて著者個人のものであり、投資助言を構成するものではありません。

-

本記事の他言語版はGate Learnチームによる翻訳です。Gateの記載がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

Lucid Groupは、サプライヤーのシート問題によりGravity SUVの生産が混乱したため、2026年の生産見通しを停止します

HINT(Hive Intelligence)24時間で大幅に60.25%上昇

マルチコイン・キャピタルは2月以降、重要なZECポジションを構築していると共同創業者が語る

テザーのCEOが今週中に提供されるAI研究の画期的なブレークスルーを発表

Firedancer 1.0 バリデーションクライアントがSolanaで本番デプロイメントを起動

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義

Gate ETFの運用方法について、純資産価値(NAV)メカニズムから自動リバランスまで詳しく解説します。

トップ10のビットコインマイニング会社

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します