トランプ氏はイスラエルの停戦期待を急に変化させました。CNBCは声明を発表し、Truth Socialが事態を長期化させ、暗号資産マーケットプレイスは価格を調整しています。

公開情報パズル:「延長に消極的」から「無期限延長」へ

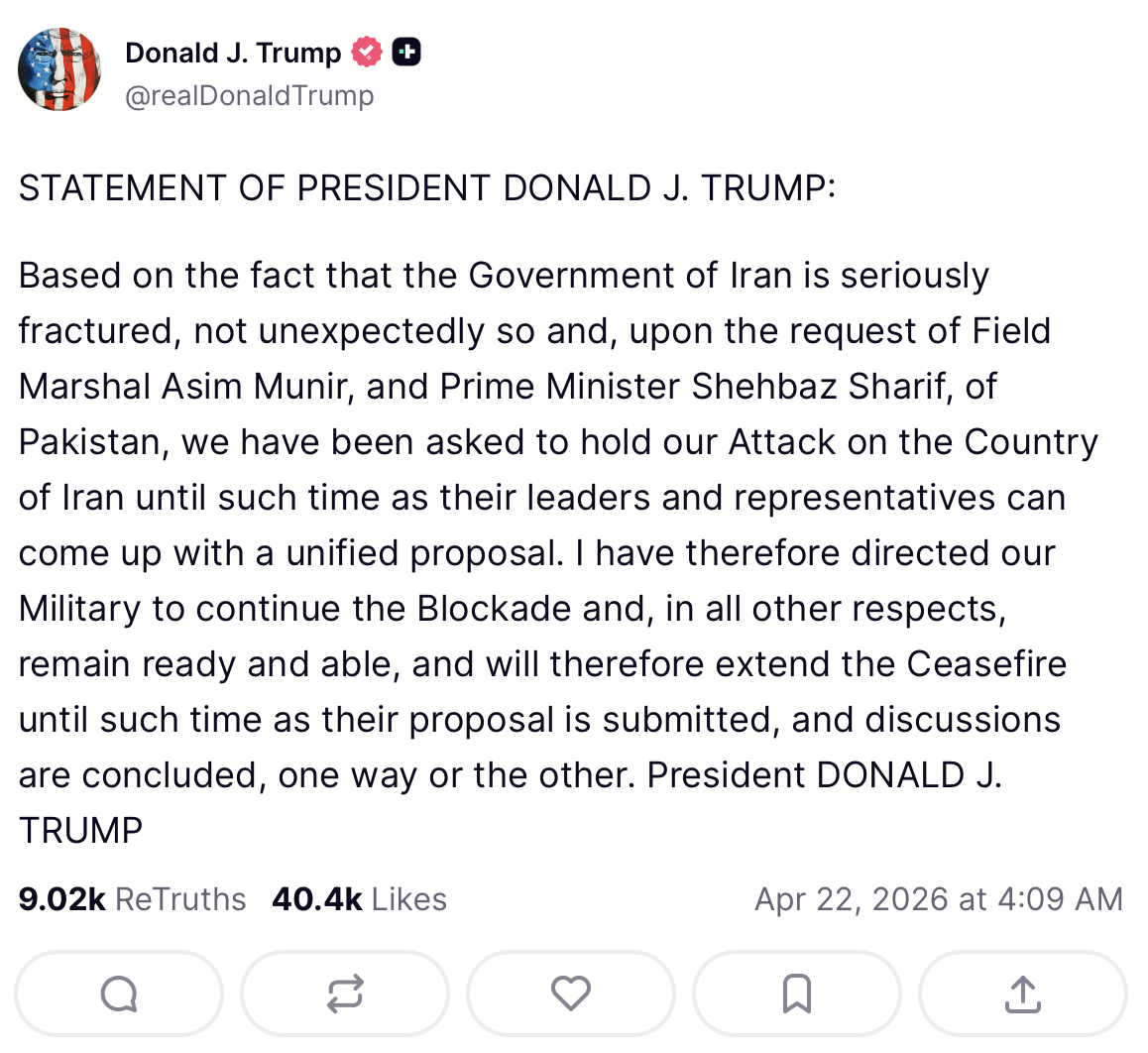

4月22日午前、トランプ氏はCNBC「Squawk Box」電話インタビューで米国とイラン情勢について強硬姿勢を示し、停戦の延長に消極的な姿勢を公表しました。また、米国が軍事オプションを保持し、行動の準備が整っていることを強調しています。その数時間後、Truth Socialで停戦の無期限延長を発表し、「イランが提案を提出し、関連協議が何らかの形で終了すること」などの条件を付与しました。

情報の流れと市場反応の観点では、この「午前は強硬、午後は軟化」というコミュニケーションの変化が日中のボラティリティを急激に高める可能性があります。リスク資産はテールリスクの再評価によって反発しやすく、安全資産やインフレヘッジのストーリーは一時的に後退する場合があります。なお、本記事は公開報道と一般的な市場メカニズムに基づくものであり、投資助言を目的としたものではありません。

同時に、主要な国際通信社や主流メディアは更なるニュアンスを加えています。停戦の新たな表現は、海上封鎖や軍事態勢の解除を同時に意味するものではありません。AP通信などの報道によれば、停戦延長とイランへの港湾封鎖による継続的な圧力は共存し得るとされており、「緊張緩和」が全面的な緊張低下を意味するのか、単に紛争緩和から制裁・封鎖強化への移行なのか、市場の解釈に直接影響を与えています。

条件付き構造:停戦延長・海上封鎖・協議の「並行圧力」

今回の協議を「条件表」として抽象化すると、構造は以下の通りです:

- 停戦:直接的な衝突や空爆のエスカレーション確率を下げ、外交的な対話の窓口を創出します。

- 封鎖・禁輸:イランの貿易や財政の柔軟性を引き続き制限し、逆境下での交渉を強要します。

- 協議:第二ラウンドの協議が行われるか、双方代表団が出席するか、議題がコントロール可能かどうかは、「緊張緩和」の持続性を評価する難しい指標となります。

BBCなどによれば、トランプ氏の停戦延長発表前後の外交プロセスは決して順調ではありませんでした。副大統領JD Vance氏のパキスタン訪問は延期され、イスラマバードでの協議は停滞し、イランは「脅威下での協議」に対して拒否または強い懸念を表明しました。こうした展開は市場が「確実な緊張緩和」を想定しにくくし、価格形成が往復しやすくなります。

パキスタンの役割:第三者仲介、議題設定、信頼性制約

トランプ氏は停戦延長をパキスタンのシャバズ・シャリフ首相や陸軍参謀長など主要な軍幹部の要請と公に関連付けました。グローバル市場参加者にとって、このストーリーは少なくとも三つの意味を持ちます:

- メンツ維持:第三者の要請は政策転換の「外部根拠」となり、米国が一方的に譲歩するコストを下げます。

- 仲介者の信頼性:仲介者が情報伝達のペースを管理し、信頼できる約束を履行し、情報の歪曲を避けられるかどうかはリスクプレミアムの安定性に直結します。

- 地域波及:南アジア・中東の安全保障問題はエネルギー・海運・資本フローと絡み合っており、市場はホルムズリスクと広範な地政学的不確実性を同時に価格付けする傾向があります。

したがって、パキスタンの仲介が「紛争終結」を意味するわけではありません。むしろ、高リスク期間中に交渉のテーブルを設けるものであり、条件(封鎖、制裁、軍事態勢)が資産価格の主要トレンドを左右し続けます。

政策コミュニケーションと市場割引:高頻度発言、条件付き、検証可能な約束

地政学的ストレスが高い環境では、指導者がテレビインタビューやSNSで発言することで情報の流れが加速し、解釈の乖離も拡大します。人物よりも、トレーディングやリスク管理の観点では、公開発言を「シグナルとノイズの混合」と捉え、観察可能な変数で検証するのが合理的です。

情報経済学の観点では、市場参加者は高頻度かつ方向性不一致の発言に対して割引率を引き上げる傾向があります。同じ「停戦延長」でも、封鎖継続・協議遅延・代表団不在が伴えば「不完全な緊張緩和」として価格付けされ、「平和配当」とはなりません。

暗号資産や広範なリスク資産では、特に三つのメカニズムが重要です:

- クロスアセット整合性:リスク資産が反発しても、原油価格や海運プレミアム、関連ソブリンCDSが緩和しなければ、階層的な価格付けや短期的な集中取引を示し、後の反落リスクが高まります。

- 流動性・レバレッジ構造:先物資金調達率、建玉、清算パターン、現物プレミアムなどがマクロニュースを短期ボラティリティに増幅させます。このボラティリティは中期的なストーリーを変えるものではありませんが、執行コストやリスクパラメータに影響します。

- 制約の検証可能な代理指標:実際に協議が行われるか、封鎖が緩和されるか、軍事配備が目に見えて調整されるかなど。「検証可能な事実」が一時的な発言よりも市場の信頼を得ます。

政策コミュニケーションを「ハト派/タカ派」の二元論で捉えるより、ベイズ型のアップデートプロセスとして見る方が正確です。新情報が到来するたびに参加者は「戦争確率」「膠着確率」「制裁・封鎖強度」の期待値を調整します。暗号資産のような高ボラティリティ・高レバレッジ資産では、真のボラティリティドライバーはヘッドラインそのものではなく、この期待値の変化速度です。

市場インパクト:原油、株式リスクプレミアム、暗号資産の高ベータ波及

公開情報と市場ストーリーのレベルでは、このニュースウィンドウの典型的な価格伝播経路は次の通りです:

- テールリスクの短期再評価:停戦延長により「即時大規模エスカレーション」の確率が下がり、グローバル株式や暗号資産のリスク志向が高まります。

- 原油・インフレ期待:市場が「供給ショック/海運リスク緩和」で取引すれば、原油価格は下落し、短期インフレ懸念が後退し、金利感応資産を支援します。業界メディアではリスク資産反発と原油の急変動が報じられていますが、実際の動きは取引所や公式データで確認が必要です。

- レバレッジと集中取引:期限前に市場がベアポジションや過度なヘッジ状態だった場合、ポジティブニュースでショートカバーや清算が発生し、短期的な上昇を増幅します。

最新市場データ:BTCは「マクロゲームゾーン」継続、ニュースで日中変動が拡大

画像出典:Gate Market Page

こうした期間中、BTCは通常マクロリスク資産のベータ代理として機能します。リスク志向が高まると短期反発が速くなりますが、金利動向(特にFRB利下げ期待のボラティリティ)が変化すると、上昇は急速に反転することがあります。2026年4月22日時点でBTCは$77,000〜$78,000付近で取引されていました。ETF純流入が回復すればセンチメントの修復はより持続的となり得ますが、約定数量や市場構造による確認が不可欠です。

ETH、L1/L2、アルトコインはしばしば構造的な乖離を示します。システム要因以外にも、オンチェーン活動やエコシステムインセンティブ、トークンアンロック、流動性デプスなどの影響を受けるため、BTCとの短期相関は安定しません。

市場展望(メカニズム重視、価格目標ではありません):

- 緊張緩和トレードは主にテールリスク再評価と短期反発を反映します。「イベントドリブン」と「トレンド確認型」の動きを区別してください。

- レバレッジと清算リスク(先物手数料率、集中ポジション)を監視し、ボラティリティを構造的なブレイクアウトと誤認しないよう注意してください。

- リスク管理を優先してください:事前の損切りやポジション上限設定は、ラウンドナンバー追随より効果的です。

(取引レンジは公開メディア情報に基づいています。日中データは取引所集計レートを参照してください。本記事は投資助言を目的としたものではありません。)

今後のリスク:協議失敗、シグナル誤読、再びボラティリティ急増

停戦延長があっても、以下のリスクによって市場は「緊張緩和トレード」から「エスカレーショントレード」へ戻る可能性があります:

- 協議停滞:イランが代表団協議を拒否、封鎖解除を前提条件と主張する場合、「口先緩和」と「実質摩擦」のギャップが拡大します。

- 誤認・事故:封鎖執行中の海上対立や事件がリスク価格付けを急速に書き換える可能性があります。

- 政策逆転:Truth SocialやTVインタビューでの高頻度発言がノイズレベルを高め続けます。クオント・裁量双方で重要なのは、検証可能なハード指標(協議実施、封鎖変化、軍事配備調整)を確立することです。

まとめると、本イベントが暗号資産市場に及ぼす核心的インパクトは「トランプ氏の典型性」ではなく、市場が停戦・封鎖・協議を個別に価格付けする点にあります。短期的なリスク志向は迅速に回復しますが、これら三つのラインが長期的に乖離すれば、リスクプレミアムは繰り返し拡大・縮小し、ボラティリティは構造的に低下しない可能性があります。市場参加者にとっては、単一ストーリーに賭けるよりも、検証可能な条件やクロスアセット整合性(原油、株価指数、ドル流動性、暗号資産先物資金調達率、清算データ)を追跡し、システマティックかつエンジニアリング志向のアプローチで不確実性を管理する方が効果的です。

共有

内容

暗号資産の恐怖・強欲指数が46に上昇、市場はパニック状態のまま

ビットコイン清算データ:$74,599未満でロングポジションが最大$2.589Bリスク。$82,419超でショートポジションが最大$1.812Bリスク

Aaveユーザー向けにaWETH入金を受け付けるようになったether.fiのLiquid ETHバルト

XRPスポットETFが1日で純流入$2.41Mを記録;BitwiseのXRP ETFが首位

米国中央軍が封鎖を確認、29隻の船舶に引き返すかまたは港に戻るよう指示

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

ブロックチェーン上でMidnightはどのようにプライバシーを実現するのか――ゼロ知識証明とプログラマブルなプライバシー機構の詳細解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉