1月14日、米国暗号資産市場に規制基準を設けることを目的とした「CLARITY法案」が、上院銀行委員会で重要な採決を迎える予定です。この大きな転換点を前に、Coinbase創業者兼CEOのBrian Armstrong氏は「悪法は無法よりも害が大きい」として、同社が全面的に支持を撤回することを発表しました。

この発表は業界に即座に衝撃を与えました。さらに驚くべきことに、他の主要な業界関係者のほとんどがCoinbaseとは正反対の立場をとったのです。

大手ベンチャーキャピタルa16zのパートナーChris Dixon氏は「今こそ前進の時」と主張し、RippleのCEO Brad Garlinghouse氏は「明確さは混乱に勝る」と述べました。Krakenの共同CEO Arjun Sethi氏は「これは政治的意志の試練だ」と評し、分散化の擁護で知られる非営利団体Coin Centerも「開発者保護の観点では基本的に正しい」と法案を評価しました。

一方には業界の絶対的リーダー、もう一方にはかつての主要な同盟者たちがいます。これは「暗号資産対ワシントン」の規制対立ではなく、業界内部の内戦です。

Coinbaseの孤立

なぜCoinbaseは孤立したのでしょうか?

答えは明快です。他の主要な関係者のほとんどは、自社の事業利益や生存戦略に基づき、この不完全な法案を現時点での最善策と見なしているためです。

まずa16z。シリコンバレーを代表する暗号資産投資家であるa16zは、ほぼ全ての業界セクターに投資しています。彼らにとって最大の脅威は、個々の条項の厳しさではなく、規制の不透明さが続くことです。

多少の欠点があっても明確な法的枠組みがあれば、エコシステムの成長にとって有利です。Chris Dixon氏の立場は投資家の総意を反映しており、「規制の確実性は完璧な法案より重要」としています。

次にKraken。Coinbaseの直接的な競合であるKrakenは、現在IPO(新規株式公開)を目指して準備を進めています。

議会による規制の承認は、公開市場での評価額を大きく押し上げます。一方で、法案で規制されるステーブルコイン利回り事業は、KrakenにとってCoinbaseほど財務的な影響はありません。Krakenにとっては、短期的な損失を受け入れてでも上場による長期的な利益を取るのは容易な選択です。

次は決済大手Ripple。CEOのBrad Garlinghouse氏は「明確さは混乱に勝る」と6語で立場を表明しました。その背景には、RippleがSECと長年にわたり多額の法的闘争を続けてきた事実があります。

規制との戦いに疲れた企業にとって、どんな形であれ「平和」は勝利です。不完全な法案でも、終わりなき訴訟よりははるかに良いのです。

最後にアドボカシー団体のCoin Center。非営利団体である彼らは、商業的利益よりも、ソフトウェア開発者が「マネートランスミッター」と誤って分類され、過剰規制されないようにすることを長年の主張としてきました。

この法案には「Blockchain Regulatory Certainty Act(BRCA)」が完全に盛り込まれ、開発者の法的保護が実現しました。主要な目的が達成されたため、他の細部には妥協する構えです。彼らの支持は業界の「純粋主義者」からの承認を意味します。

ベンチャーキャピタル、取引所、決済企業、アドボカシー団体が足並みを揃える中、Coinbaseの立場だけが際立っています。

では、業界全体が前進の道を見出している中で、Coinbaseだけが業界分裂のリスクを冒してまで見ているものは何なのでしょうか?

ビジネスモデルが立場を決定

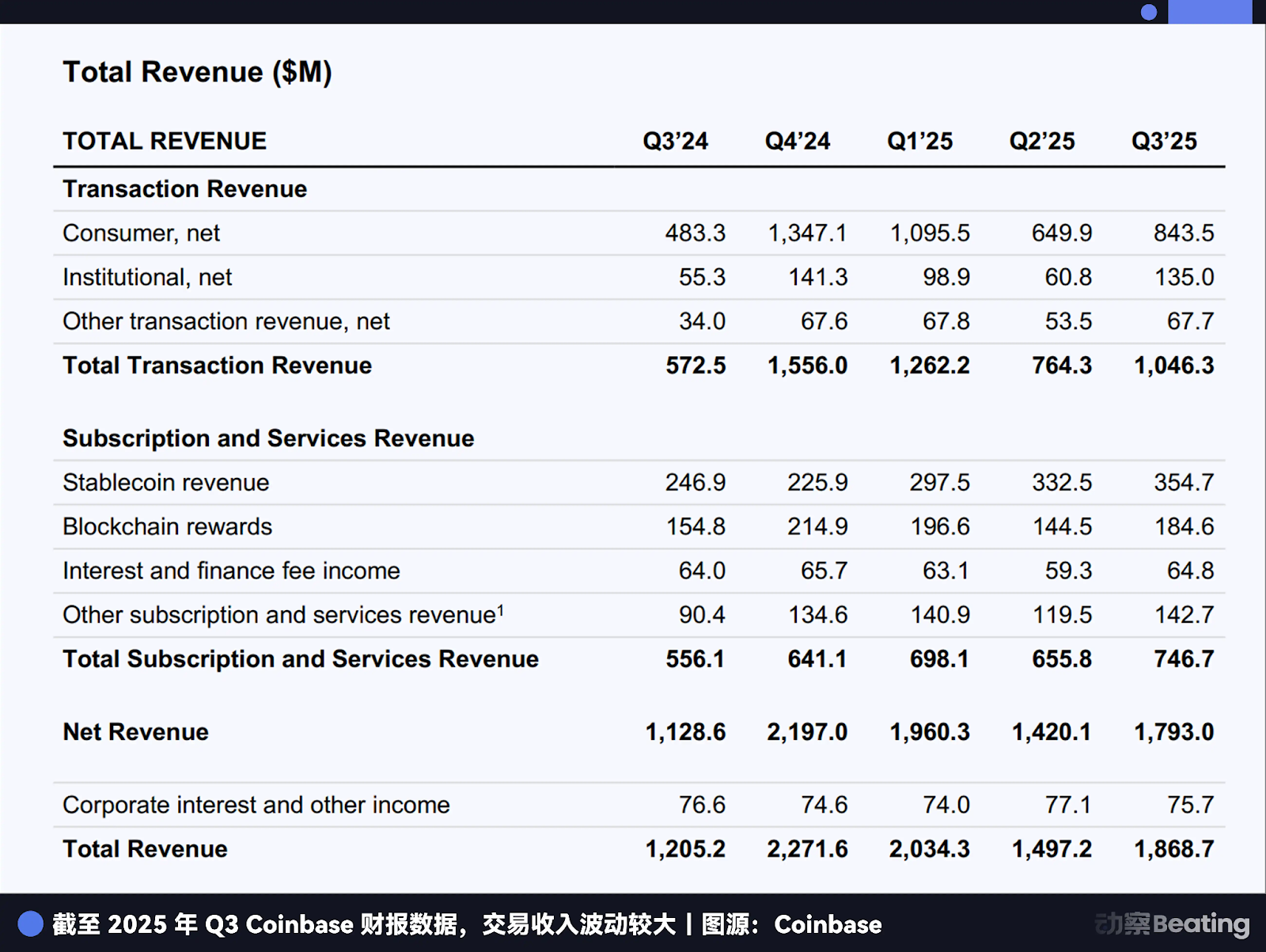

その答えはCoinbaseの財務諸表、すなわち14億ドルのギャップにあります。

Armstrong氏の大胆な決断を理解するには、まずCoinbaseが抱える「存続への不安」を知る必要があります。長年、Coinbaseの収益の多くは暗号資産取引手数料に依存してきました。

このモデルの脆弱性は「クリプトウィンター」で露呈しました。強気相場では高収益、弱気相場では急激な減収、四半期赤字に陥ることも。より安定した新たな収益源の確保が急務となっています。

ステーブルコイン利回りはCoinbaseの第二の成長エンジンです。

ビジネスモデルはシンプルで、ユーザーがCoinbase上で米ドルと1:1で連動するステーブルコインUSDCを保有し、CoinbaseがDeFiプロトコル(Morphoなど)経由でこれを貸し出して金利収入を得て、その一部をユーザーに報酬として還元します。Coinbaseのウェブサイトによれば、一般ユーザーは年率3.5%、有料会員は最大4.5%の利回りを得られます。

Coinbaseの2025年第3四半期決算では、「利息・金融収入」が3億5,500万ドルに達し、その大半がステーブルコイン事業によるものです。これは年間約14億ドルに相当し、総収入に占める割合も拡大しています。取引量が低迷する弱気相場では、この安定したキャッシュフローがCoinbaseの生命線です。

CLARITY法案の新たな条項は、Coinbaseを直接標的にしています。ステーブルコイン発行者や関連事業者が「静的保有」に対して利回りを支払うことを禁止し、「活動および取引」に対してのみ利回りを認める内容です。

つまり、ユーザーはCoinbase口座でUSDCを単に保有しているだけでは利息を得られなくなります。影響は重大で、法案が成立すれば、この14億ドルの収益は大幅に縮小、あるいは消滅する可能性があります。

Armstrong氏のSNS投稿でも、市場構造全体への懸念が強調されています。例えば、トークン化株式や証券の排除、DeFiへの規制強化、規制当局によるユーザー金融データへのアクセス容易化、CFTCの現物市場での役割弱体化などです。

中でも、ステーブルコイン利回り禁止はCoinbaseにとって最も直接的かつ即時的な打撃です。

異なる利害が異なる選択を生みます。

Krakenのステーブルコイン事業はCoinbaseほど大きくないため、短期的な損失を受け入れてもIPOによる長期的価値を優先できます。Rippleの本業は決済であり、規制の明確化が最重要。a16zは業界全体のエコシステムを重視するため、個別プロジェクトの損益は戦略全体に影響しません。Coinbaseには崖が見え、他社には橋が見えています。

そしてもう一つの当事者が伝統的銀行業界です。

米国銀行協会(ABA)や銀行政策研究所(BPI)は、ステーブルコイン利回りが認められれば、何兆ドルもの預金が伝統的銀行システムから流出し、数千の地域銀行が脅かされると主張しています。

2025年7月には「Stablecoin Genius Act」が可決され、「第三者および関連事業者」がステーブルコインに利回りを支払うことを明示的に認め、Coinbaseのモデルに法的余地を残しました。しかしその後7カ月、銀行業界は強力なロビー活動を展開し、最終的にCLARITY法案に「静的保有」禁止条項を盛り込むことに成功しました。

銀行が恐れるのは3.5%の利回りではなく、預金金利の主導権を失うことです。ユーザーが銀行と暗号資産プラットフォームを自由に選べるようになれば、銀行の長年の低金利独占は終わります。これこそが本質的な対立です。

こうした複雑な利害が絡む中で、なぜArmstrong氏だけがこれほどまでに強硬な姿勢を取るのでしょうか?

2つの生存哲学

これは単なるビジネス上の利害対立ではなく、根本的に異なる2つの生存哲学の衝突です。一つはシリコンバレー的な理想主義と妥協拒否、もう一つはワシントン流の現実主義と漸進的改革です。

Brian Armstrong氏は前者を体現しています。今回が初の規制当局との対立ではありません。2023年、SECがCoinbaseを未登録証券取引所運営で提訴した際にも、Armstrong氏はSECの「一貫性のない姿勢」を公然と批判し、Coinbaseが規制当局と30回以上会合を持ち、明確なルールを求め続けたが得られなかったことを明かしています。

彼の姿勢は一貫しており、「規制自体は支持するが、悪い規制には断固反対」です。根本的に欠陥のある法案を受け入れることは、法案がないよりも危険だと考えています。一度法律が成立すれば、変更はほぼ不可能。短期的な確実性のために中核ビジネスモデルを殺す法案を受け入れるのは「毒を飲む」ようなものです。

Armstrong氏の論理は、「今どんなに苦しくても徹底抗戦し、将来より良いルールの可能性を残す」こと。今妥協すれば、ステーブルコイン利回り事業を永久に失うことになります。この存亡をかけた戦いでは、妥協は降伏を意味します。

他の暗号資産リーダーたちは、全く異なる現実主義的な哲学を体現しています。ワシントンの「妥協の政治」を理解し、「完璧は進歩の敵」だと考えます。

KrakenのSethi CEOは、「まず法的枠組みを作り、業界に正当性を与え、その後ロビー活動などで徐々に改善していく」ことを優先しています。まずは生き残り、その後に繁栄を目指すのです。

RippleのGarlinghouse CEOは「確実性」を最重視。長年の訴訟経験から、不透明な法的状況で戦う消耗の大きさを痛感しています。不完全な平和は、完璧な戦争よりましです。

a16zのDixon氏はグローバルな戦略観点を持ち、米国が内部対立で立法を遅らせれば、シンガポールやドバイ、香港に金融イノベーションの主導権を奪われるリスクを指摘します。

Armstrong氏は今もシリコンバレー流でワシントンと戦い、他のリーダーはワシントン流の言語を身につけています。

「原則のために折れるより壊す」か、「青山を残して後日の薪とする」か。どちらが賢明かは、時が答えを出すまで誰にも分かりません。ただ、どちらも大きなコストを伴います。

内戦のコスト

Coinbaseが引き起こしたこの内戦の本当のコストは何でしょうか?

まず、暗号資産業界の政治的分裂です。

Politicoによれば、上院銀行委員会のTim Scott委員長は、Coinbaseの土壇場での方針転換と超党派支持の不確実性を受け、採決を延期しました。Coinbaseだけが原因ではないものの、その行動が混乱を招いたのは否定できません。

法案が最終的に否決されれば、他の企業は「業界全体の進展より自社の利益を優先した」としてCoinbaseを非難するかもしれません。

さらに深刻なのは、この内輪もめで暗号資産業界のワシントンにおける交渉力が大きく損なわれたことです。

議員たちは業界が一枚岩になれないのを見て、混乱し苛立ちます。分裂した業界は強力な伝統金融ロビーには太刀打ちできません。

次に、デジタル時代の規制のジレンマが露呈しました。

CLARITY法案はイノベーションとリスク防止のバランスを模索していますが、その均衡は全ての関係者を満足させることはほぼ不可能です。Coinbaseにとっては規制が厳しすぎ、伝統的銀行にとっては緩すぎ、他の暗号資産企業にとっては「ちょうど良い」かもしれません。

規制は際限なき野心に枠を設けようとします。新たなルールは、次の交渉の始まりに過ぎません。

しかし、最も重要なコストは、この内戦が暗号資産業界の根幹を揺るがしたことです。

暗号資産業界とは本質的に何なのでしょうか。分散化と個人の自由を目指す社会実験なのか、資産価値の上昇と富の創出を目的とするビジネスなのか。金融システムへの革命なのか、補完・改革なのか。

Armstrong氏の妥協なき姿勢と、他のリーダーたちの現実的な妥協は、理想と現実、革命と商業の間で揺れ動く業界の現状を鮮明に浮き彫りにしています。

ステートメント:

- 本記事は[BlockBeats]より転載されており、著作権は原著者[动察 Beating]に帰属します。本転載にご異議がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い速やかに対応いたします。

- 免責事項:本記事に記載された見解や意見はすべて著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームにより翻訳されています。Gateが明示的に記載されていない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

Nebiusは $643M の現金および株式においてEigen AIを買収することに合意しました

大手CEXが4月30日にACU取引コンテストを開始し、報酬として$200K を提供

アバランチ・ファウンデーション、研究助成プログラムを開始。5月1日より、提案1件あたり最大5万ドル

主要なCEXが4月30日に、MegaETH(MEGA)製品を最大50倍のレバレッジで提供開始する

アプトスのDEX「Tapp Exchange」は5月31日までに運営を停止、ユーザーの出金は可能に

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

AIエージェントが暗号資産を主流にする方法

暗号資産先物取引におけるリスク管理の方法

SuiとAptosの比較:どちらがより有望ですか?