この文章を書いている今、暗号資産市場は急落しています。ビットコインは$60,000に到達し、SolanaはFTXの資産売却時の水準に逆戻り、イーサリアムは$1,800です。永遠の弱気論はここでは控えます。

本稿は、より本質的なテーマ――なぜトークンは複利で成長できないのか――についてです。

価格はここから回復するでしょう。私は「墓踊り」と呼ばれるかもしれません。根本的な論点はボラティリティの中に埋もれてしまうでしょう。それでも話を進めます。

ここ数か月、私は(「中途半端な理解者」と呼ばれるリスクを負いながら)暗号資産はファンダメンタルズに対して過大評価されていること、Metcalfeの法則だけでは現在の評価を正当化できないこと、そして普及と価格は長期間乖離する可能性があることを主張してきました。

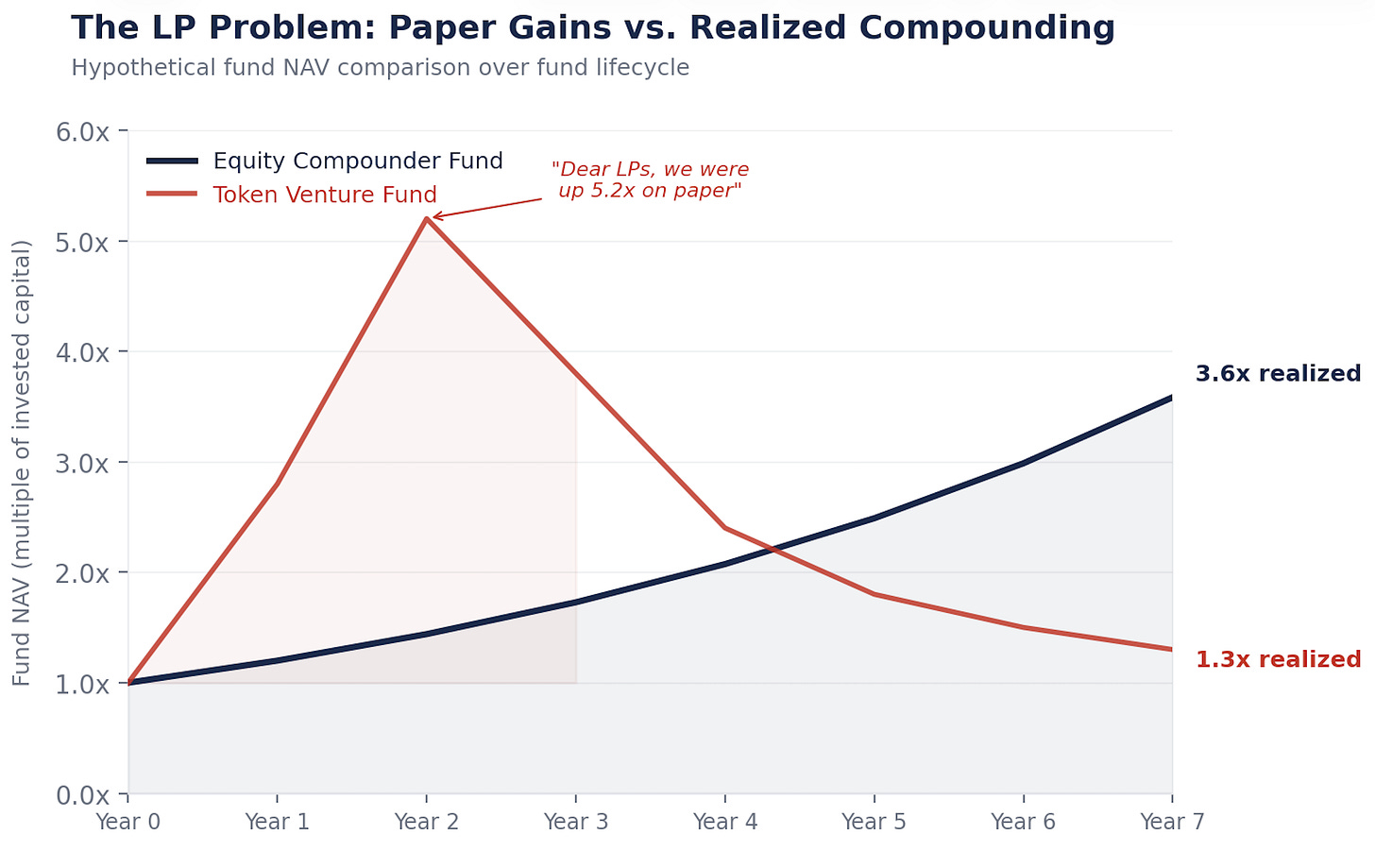

「親愛なるLPの皆様、ステーブルコインの取引量は100倍になりましたが、私たちのリターンは1.3倍でした。ご信頼とご辛抱に感謝いたします。」

こうした主張に対する最大の反論は?

「あなたは悲観的すぎる。トークンが何を意味するのか分かっていない。これは新しいパラダイムだ。」

私はトークンが何を意味するか、正確に理解しています。それこそが問題なのです。

複利成長のマシン

Berkshire Hathawayの時価総額は約$1.1兆です。バフェットが完璧なタイミングで投資したからではなく、複利で成長してきたからです。

Berkshireは毎年、利益を新たな事業に再投資し、利益率を拡大し、競合を買収し、1株あたりの本質的価値を高めてきました。価格はそれに追随します。最終的には必然的に、基礎となる経済エンジンが大きくなるからです。

これが株式の本質です。株式は再投資エンジンへの請求権です。経営陣が利益を確保し、資本を配分し、成長を買い、コストを削減し、自社株を消却します。良い意思決定の積み重ねが次に繋がり、複利で成長します。

$1を年率15%で20年間複利運用すると$16.37になります。

$1を年率0%で20年間運用しても$1のままです。

株式は1ドルの利益を16ドルに変えます。トークンは1ドルの手数料を1ドルの手数料のままにします。

マシンを見せてほしい

PEファンドがフリーキャッシュフロー$5Mの企業を買収した場合の内部の動きを例に挙げます:

1年目:フリーキャッシュフロー$5M。経営陣はR&D、ステーブルコイントレジャー、負債返済などに再投資。3つの意思決定。

2年目:それぞれの意思決定が成果を上げ、フリーキャッシュフローは$5.75Mに。

3年目:その増加分が次の意思決定に複利で繋がり、フリーキャッシュフローは$6.6Mに。

これが年率15%で複利成長するビジネスです。$5Mが$6.6Mになったのは市場が盛り上がったからではありません。人間が資本配分の意思決定を積み重ねた結果です。これを20年続ければ$5Mは$82Mになります。

では、手数料$5Mを生み出すプロトコル内部では何が起きるでしょうか:

1年目:手数料$5M。トークンステーカーに分配。消滅。

2年目:手数料$5M。たぶん。ユーザーが戻れば。消滅。

3年目:カジノが満員かどうか次第。

何も複利で積み上がりません。1年目に再投資がなかったため、3年目のフライホイールは生まれません。助成金プログラムだけでは不十分です。

トークンはこう設計された

これは偶然ではありません。法的な戦略でした。

2017~2019年に戻ってみてください。SECは証券に見えるものをすべて摘発していました。すべてのプロトコルチームに助言する弁護士は同じことを言っていました:このトークンを株式に見せてはいけない。キャッシュフローの請求権を持たせてはいけない。Labsエンティティに対するガバナンス権もダメ。利益剰余金もダメ。投資ではなくユーティリティとして位置づけること。

そのため、業界はトークンを明確に非株式として設計しました。キャッシュフローの請求権はなし。配当のように見せない。Labsへのガバナンス権なし。株主権のように見せない。利益剰余金なし。企業のトレジャリーのように見せない。ステーキング報酬は利回りではなくネットワーク参加として説明。

この戦略は奏功し、大半のトークンは証券認定を回避しました。同時に、複利で成長する何物にもなれませんでした。

このアセットクラス全体が、長期的な富を生み出す唯一の仕組みを意図的に排除して設計されたのです。

Labsが株式を保有し、あなたはクーポンを保有する

すべての主要プロトコルの隣には営利目的のLabsエンティティがあります。Labsはソフトウェアを開発し、フロントエンドを管理し、ブランドを所有し、企業向け提携を獲得します。トークン保有者は?ガバナンス投票権と、手数料への変動的な請求権を得るだけです。

このパターンはどこでも同じです。Labsは人材、知的財産、ブランド、企業契約、戦略的選択肢を得ます。トークン保有者はネットワーク利用に応じた変動クーポンと、Labsが無視しがちな提案への投票権を得るだけです。

驚くことではありません。CircleがAxelarチームを買収したように、誰かがプロトコル・エコシステムを取得する際はLabsの株式を買います。トークンではありません。株式は複利で成長しますが、トークンは成長しません。

意図のない規制は歪んだ結果を生み出します。

あなたが実際に保有しているもの

ナラティブを取り払ってください。価格のボラティリティも取り払ってください。トークン保有者が実際に受け取るものを見てみましょう。

ETHをステーキングすると、約3~4%の利回りが得られます。この利回りはネットワークのインフレスケジュールに基づき、ステーキング率によって動的に調整されます。ステーカーが多いほど利回りは低下し、少ないほど利回りは上昇します。

これはプロトコルで定義されたスケジュールに連動した変動クーポンです。株式ではありません。債券です。

確かにETHは$3,000から$10,000まで上昇する可能性もあります。しかし、ジャンク債もスプレッドが縮小すれば倍増します。それでも株式ではありません。

問題は、キャッシュフローが成長する仕組みが何か、です。

株式:経営陣が再投資し、複利で成長します。成長=f(ROIC × 再投資率)。拡大する経済エンジンに参加します。

トークン:キャッシュフロー=f(ネットワーク利用×手数料率×ステーキング参加率)。需要に応じて変動するクーポンを受け取るだけです。再投資の仕組みも複利エンジンもありません。

価格のボラティリティによって、株式を保有していると錯覚しがちですが、経済構造的には固定収入資産を保有しているのです。年率60~80%のボラティリティ付きで。それは両方の悪い面です。

大半のトークンは、インフレ希薄化後の実質利回りは1~3%程度です。世界中の債券投資家はこのリスク・リターンを受け入れません。しかし、この高いボラティリティが常に新しい買い手を惹きつけます。より愚かな者理論が働いています。

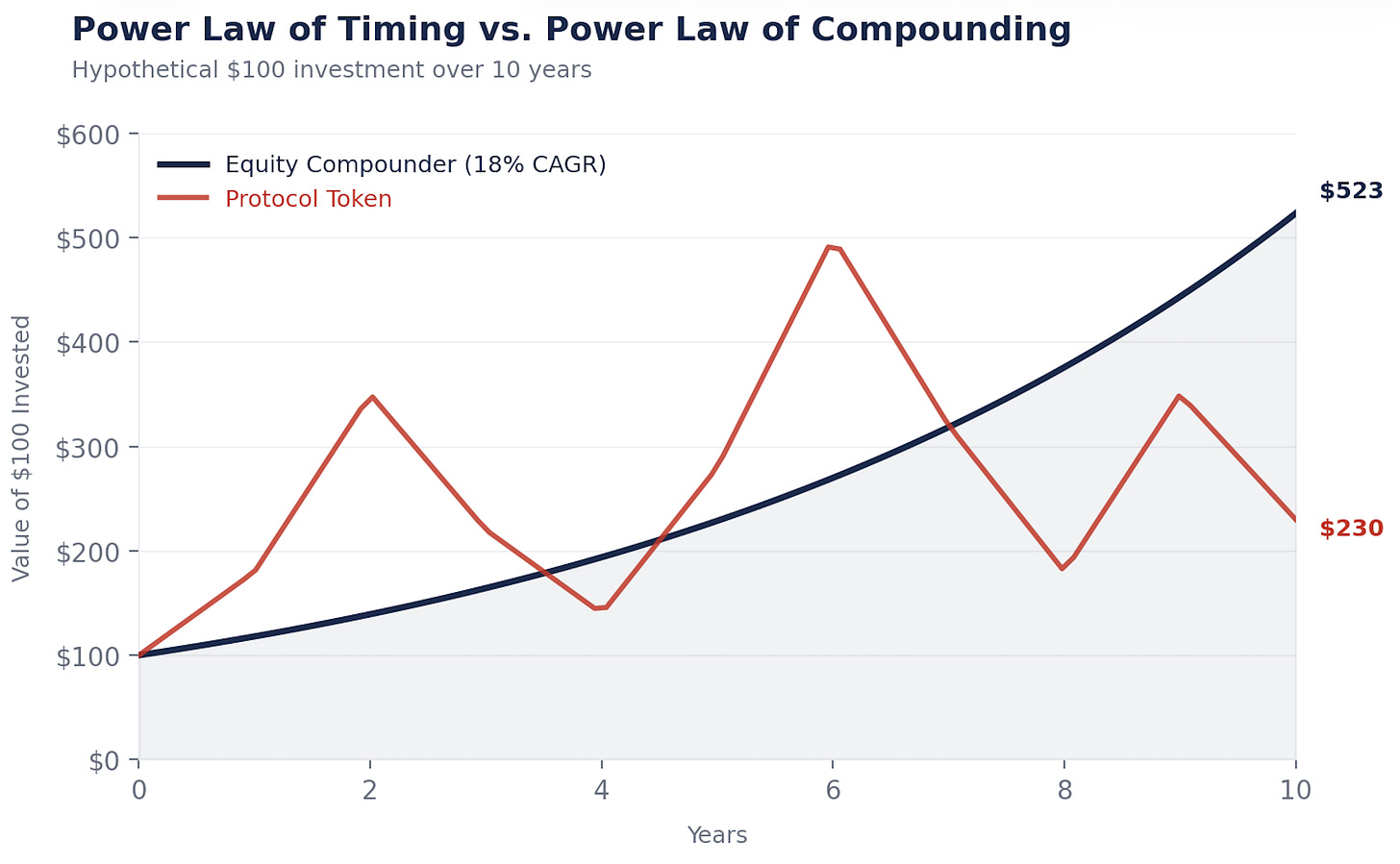

タイミングのべき乗則 vs. 複利のべき乗則

これが、少なくとも現状の形態ではトークンが価値を蓄積し複利で成長しない理由です。市場もそれを認識しつつあります。市場は愚かではなく、暗号資産に連動する株式へとシフトしています。最初はDAT(後述)や、この技術を活用してコスト削減・収益増加・複利成長を実現する企業へと移行しています。

暗号資産による富の創出はタイミングのべき乗則に従います。裕福になった人たちは早期に買い、適切なタイミングで売却しました。私自身のポートフォリオもこのパターンです。これを「リキッドベンチャー」と呼ぶ理由です。

株式による富の創出は複利のべき乗則に従います。バフェットはコカ・コーラのタイミングを計ったのではありません。買って35年間複利で保有したのです。

暗号資産では、時間は敵です。長く持ちすぎると利益が消えます。高いインフレカーブ、低い流通量と高いFDVメカニズム、需要の少なさと過剰なブロックスペースが大きな要因です。Hyperliquidは例外的存在です。

株式では、時間は味方です。複利で成長する企業を長く保有するほど、計算が有利に働きます。

暗号資産はトレーダーに報いる一方、株式はオーナーに報います。裕福なオーナーは裕福なトレーダーよりずっと多いのです。

私はこれらの数字を分析せざるを得ません。すべてのLPが「なぜETHを買わないのか?」と尋ねるからです。

複利成長企業(Danaher、Constellation Software、Berkshire)とETHを比較してください。複利成長企業はエンジンが毎年大きくなることで右肩上がりになります。ETHは急騰し、暴落し、また急騰し、暴落します。累積リターンは完全にエントリーとエグジットのタイミング次第です。

両者のチャートは最終的に同じ場所にたどり着くかもしれません。しかし一方は安心して眠れます。もう一方は預言者でなければなりません。「タイミング」より「時間をかけて市場にいる」方が有利です。誰もがそれを知っています。問題は実際に市場に居続けることです。株式はそれを容易にします。キャッシュフローが価格の下支えとなり、配当が待つ間の報酬となり、自社株買いが保有中に複利でリターンをもたらします。暗号資産は過酷です。手数料は枯渇し、ナラティブは変化し、頼れるものは何もありません。下支えもクーポンもありません。あるのは信念だけ。HODL。

私は預言者よりもオーナーでありたい。

トレード

トークンが複利で成長できず、複利こそが富を生み出すのであれば、結論は自ずと明らかです。

インターネットは数兆ドルの価値を生み出しました。その価値はどこに行ったのでしょうか?TCP/IPでもHTTPでもSMTPでもありません。これらのプロトコルは公共財です。極めて価値が高いですが、プロトコル層には投資リターンはありません。

価値はAmazon、Google、Meta、Appleに集まりました。プロトコルの上にビジネスを構築し、複利で成長した企業です。

暗号資産も同じ道をたどっています。

ステーブルコインはマネーのTCP/IPになろうとしています。非常に有用で、広く普及しています。プロトコル自体が相応の価値を獲得できるかは分かりません。Tetherはプロトコルではなく株式を持つ企業です。ここに教訓があります。

ステーブルコインのレールを自社の業務に組み込み、決済コストを下げ、運転資本を改善し、為替コストを削減する企業こそが複利成長の担い手です。CFOがクロスボーダー決済をステーブルコインに切り替えて年間$3Mを節約すれば、その$3Mを営業、プロダクト、負債返済に再投資できます。その$3Mは複利で成長します。トランザクションを支えたプロトコルは手数料を得るだけで、複利成長しません。

「Fat Protocol」仮説は、暗号資産プロトコルがアプリ層より多くの価値を獲得すると主張しました。それから7年、L1が時価総額の約90%を占めますが、手数料シェアは約60%から12%に低下しました。アプリは手数料の約73%を生み出しますが、評価額は10%未満です。市場は効率的です。

市場はこの「Fat Protocol」マントラにしがみつき続けています。暗号資産の次の章は、暗号技術を活用した株式によって定義されるでしょう。ユーザーを所有し、キャッシュフローを生み出し、経営陣が暗号資産を活用してビジネスを改善し、より高い成長率で複利成長を実現する企業です。これらの企業はトークンを大きく上回るパフォーマンスを示すでしょう。

Robinhood、Klarna、NuBank、Stripe、Revolut、Western Union、Visa、Blackrock。このバスケットはトークンのバスケットを上回ります。

これらの企業には実質的な下支えがあります。キャッシュフロー、資産、顧客です。トークンにはありません。そしてトークンが将来収益の極端な倍率で取引されている場合、下落リスクは甚大です。

技術にはロング、トークンは選別、そしてこのインフラの恩恵を複利で享受する企業の株式には超ロングです。

不都合な真実

これを解決しようとするすべての試みが、この仮説の正しさを証明しています。

実際の資本配分を試みるDAO(MakerDAOによる国債購入やSubDAOの設立、専門チームの任命)は、徐々に企業ガバナンスを再発明しています。プロトコルが複利成長を目指せば目指すほど、企業のようにならざるを得ません。

DATやトークン化株式ラッパーも解決策にはなりません。同じキャッシュフローに対する二重の請求権を生み、トークン保有者からDAT保有者へ経済的価値を再配分するだけです。ラッパーを作ってもプロトコルの複利成長力が高まるわけではありません。

バーンは自社株買いではありません。ETHのバーンは一定温度に設定されたサーモスタットです。Appleの自社株買いは天候を読み取る人間の判断です。インテリジェントな資本配分、状況に応じて戦略を変える能力こそが複利を生み出します。ルールは複利を生みません。意思決定が複利を生みます。

そして規制。それこそが最も興味深い部分です。トークンが今日複利成長できないのは、プロトコルがビジネスとして活動できないからです。法人化できず、利益剰余金も持てず、トークン保有者へ強制力のあるコミットメントもできません。GENIUS法は、議会がトークンを殺さずに金融システムに取り込めることを証明しました。プロトコルが企業の資本配分ツールを使えるフレームワークができた日、それこそが暗号資産史上最大のカタリストです。ETF以上です。

それまでは、賢い資本は株式へと流れ、複利成長の格差は年々広がっていきます。

これはブロックチェーン自体への弱気論ではない

明確にしておきたいことがあります。ブロックチェーンは経済システムです。非常に強力であり、デジタル決済と自律型商取引の基盤となるでしょう。私たちがInversionで独自チェーンを構築しているのも、その信念からです。

問題は技術ではなく、トークンエコノミクスです。現在のネットワークは価値を通過させるだけで、複利で蓄積しません。これは変わっていくでしょう。規制は進化し、ガバナンスも成熟します。いつか、優れた企業のように価値を保持し再投資するプロトコルが現れるでしょう。その時、トークンは名前こそ違えど株式となり、複利成長マシンが起動します。

私はその未来を否定するのではなく、タイミングに賭けています。

ネットワークが価値を複利で蓄積する日が来るでしょう。それまでは、暗号資産でより速く複利成長する企業の株式を買い続けます。

タイミングについては間違っているかもしれません。暗号資産は適応的なシステムであり、それが最大の強みの一つだと考えています。しかし、完璧に正しい必要はありません。複利成長企業が長期的に上回るという方向性が合っていれば十分です。

それが複利の美しさです。Mungerの言葉を借りれば、「非常に賢くなろうとするのではなく、一貫して愚かにならないよう心がけることで、私たちは長期的な利得を手にしてきた。」

暗号資産はインフラコストを劇的に下げました。その安価なインフラを活用して複利成長する者に富が集まるでしょう。

25年前、インターネットがこの教訓を教えてくれました。

今こそ実行する時です。

インバート。

- Santiago

免責事項:

- 本記事は[Retrospectively Obvious]より転載しています。著作権は原著者[Santiago Roel Santos]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見はすべて著者個人のものであり、いかなる投資助言でもありません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特に明記のない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

内容

OpenSea CMOアダム・ホランダーがuPEGを購入、イーサリアム・トークンが300%超急騰

イラン外相アラグチ氏、パキスタン当局者との会談後にイスラマバードを出発

Ethereum Foundation Sells 10,000 ETH to Bitmine for Nearly $24 Million

米国の暗号資産市場構造法案、超党派の支持を獲得、トランプ政権が法案を後押し

Charles Hoskinson、Monument Bankからの$250M のトークン化預託でMidnightをローンチ

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

ブロックチェーン上でMidnightはどのようにプライバシーを実現するのか――ゼロ知識証明とプログラマブルなプライバシー機構の詳細解説