アメリカのトップシンクタンクCSISの最新レポート:中国テクノロジーの4つの真実と1つの誤解……

PANews

著者:Topイノベーション区ブロックチェーン研究院

2026年3月初旬、アメリカ戦略国際問題研究センター(CSIS)の上級研究員スコット・ケネディは、147ページに及ぶ重厚な報告書「イノベーションの力:中国のハイテク推進の戦略的価値」(The Power of Innovation: The Strategic Value of China’s High-Tech Drive)を発表した。

スコット・ケネディは、公式には甘思德(ガン・シード)と呼ばれ、アメリカを代表する政治学者であり、中国問題の第一人者である。彼が所属するCSISは、ワシントンD.C.に点在する数百のシンクタンクの中でも最も権威ある存在とされ、しばしば「米国政府の世界介入の指針」として指導的役割を果たしている。

ケネディのスタイルは実務的かつ合理的であり、中国の運営方式に対して非常に精通している。この種のシンクタンクの学者は、多くの場合「非公式外交官」(二軌外交)の役割を担うことが多い。

特筆すべきは、ケネディは2022年9月(中国の厳しいコロナ対策が続いていた時期)に、中国本土を訪問し、数週間にわたる現地調査と中国の政商界との対面交流を行った、西側のシンクタンク学者の中で最初の例であることだ。これは、彼の中米両国における人脈とコミュニケーションの重要性を示している。

この重厚な報告書は、次のような問題を探求している。

中国の科技革新は、いかにして地政学的権力へと変貌を遂げているのか?なぜ一部の産業は突き進む一方、他は苦戦を強いられるのか?「デカップリング論」が次第に破綻しつつある今日、世界の科技戦はどこへ向かうのか?

1、科技大躍進の根底にある論理

過去10年、中国の科技政策は「市場主導の技術獲得」から「導入と吸収」、そして現在の「自主革新」および「安全最優先」へとパラダイムシフトを遂げてきた。特に2019年に米国がHuaweiなどの企業に対してエンティティリスト制裁を開始して以来、外圧の激増は逆に中国の科技自立を促進する触媒となっている。

ケネディは報告書の中で、次のデータを示している。

2023年、中国の研究開発支出は購買力平価ベースで1兆ドルに達し、世界第二位の経済大国がGDPの2.6%以上を研究開発に投じている。最も補助金が盛んだった年には、各種産業基金や政策誘導を合わせて毎年2500億ドル超に達し、これは全てのゼネラル・エレクトリックを買収し、なお余りある金額だ。

この「国を挙げての大規模投資」がもたらした明白な成果は以下の通りだ。

まず、イノベーション集団の台頭:

2025年のグローバルイノベーション指数(GII)で、中国は第10位に躍進し、24のグローバルトップ100イノベーションクラスターを擁し、その中でも珠江デルタは世界一の規模を誇る。

特許件数も好調で、1万人あたり13.3件。

しかし、義烏の小商品市場を一巡すれば、「イノベーション」と呼べるものの中には、ドライバーのハンドルの色を変えただけの「模倣品」も少なくないことに気づく。ケネディのチームもこれに注目し、脚注で婉曲に「特許の質に顕著な差異が存在する」と指摘している。

しかし、数字だけでは全てを語り尽くせない。

西側のシンクタンクの鋭さは、こうした巨大な数字に完全に圧倒されていない点にある。報告書は、中国の科技エコシステムには依然として顕著な構造的短所が存在すると指摘している。

例えば、全要素生産性(TFP)——技術進歩の実質的な貢献を測る指標——はほぼ停滞している。つまり、多額の資金を投入しても、産出効率は相応に向上せず、大規模な補助金は資源の非効率的配分と深刻な過剰生産をもたらしている。

さらに深刻なのは、人材構造の断絶だ。中国は毎年400万人の理工系卒業生(エンジニアの恩恵は巨大だ)が輩出されているが、最先端のフロンティア突破や農村教育・基礎人材育成には依然としてギャップが存在する。

また、古くから語られるが決して解決されないテーマ——知的財産権——も重要だ。

中国のイノベーションエコシステムは、「規模拡散」と「工学的反復」に長けており、サンプルを渡せば、10分の1の時間と1%のコストでコピーし、さらに改良も可能だ。

しかし、ゼロから全く新しいパラダイムを創出し、「極めて自由な試行錯誤の空間」や「世界最高峰の学際的人材ネットワーク」が必要な場合、制度の慣性が足かせとなる。

ただし、状況は確実に改善しつつある。

2、四象限法則

報告書は四象限の図を描いている。

これこそが、我々がこの報告書の最も賢明な点と考える部分だ。

多くの人は中国の科技を一つの全体として捉えすぎている——全面的に台頭するか、崩壊寸前か、という二元論だが、それは現実の姿ではない。

報告書は、「産業差異化フレームワーク」を提案し、中国科技の成否を「国内エコシステムの完成度」と「グローバル市場との連結度」の二軸で四つの象限に分類している。

象限1:

破壊的成功

Disruptive Success

2024年、比亞迪は研究開発に219億ドルを投じ、11万人のエンジニアを育成した。これは、デトロイトの自動車産業のエンジニア総数を上回る規模だ。

しかし、資金と人だけでは語り尽くせない。比亞迪が世界市場で横展開できる最大の要因は、中国の電気自動車市場の「殺し屋」的な競争性だ。

深圳の調査では、新モデルのコンセプトから量産まで平均18ヶ月しかかからず、ドイツでは36〜48ヶ月かかるという。2024年、中国市場には100以上の電気自動車ブランドがしのぎを削り、価格競争は1台あたり数百ドルの利益にまで落ち込んでいる。

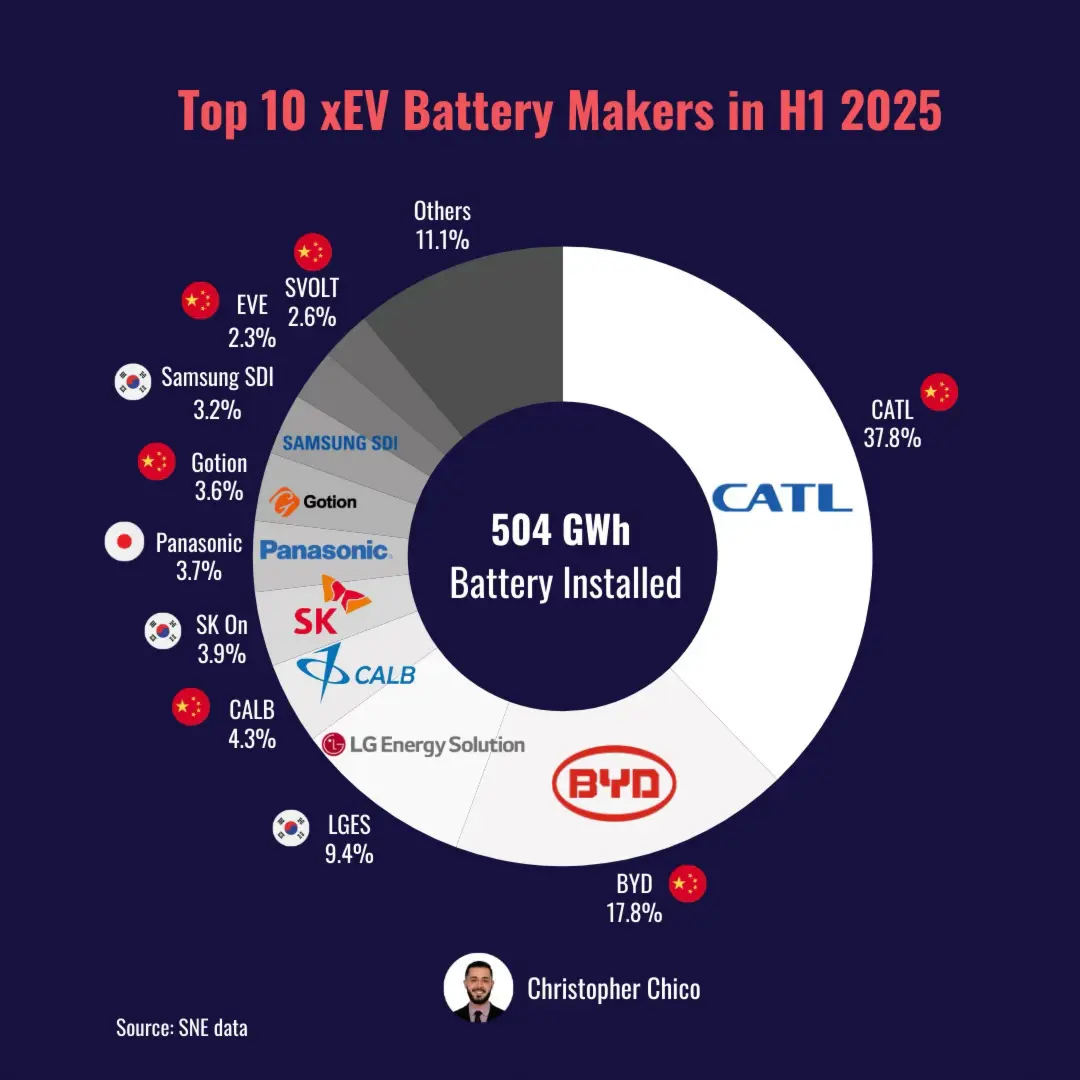

寧徳時代(CATL)のケースも似ている。彼らは世界の電池市場の38%を占めているが、政府からの「規定指標」はなく、市場の駆動により、リチウム鉱山のそばに工場を建て、研究開発センターを自動車メーカーの隣に置き、ほぼ偏執的な垂直統合を実現している。

24時間以内に原材料から完成品まで一つの電池を作り上げることができる一方、競合は2週間かかるとすれば、ルールは変わる。

「生き残るのは進化した種であり、設計されたものではない」

象限2:

適応的成功

Conforming Success

電気自動車の「追い越し」戦略に対し、バイオ医薬品は別の道を歩む——

「深くグローバル化を受け入れる」。

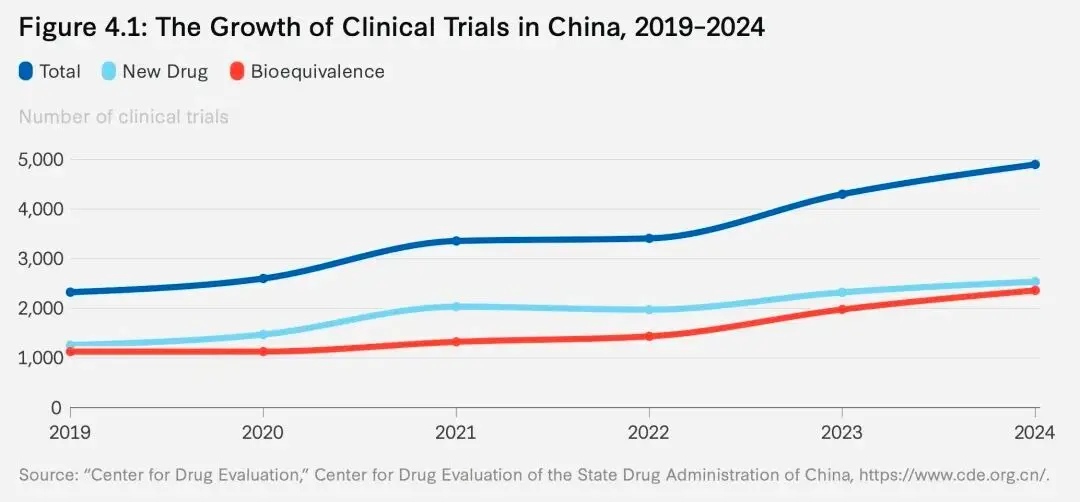

2023年、中国は世界の臨床試験の39%を占めた。これは、中国の医療システムが3ヶ月以内に十分な患者を募集できるためであり、米国では1年かかることもある。時間は医薬品業界にとって金銭であり、特許期間の長さに直結する。

恒瑞医薬の事例は典型的だ。彼らは新たな抗癌メカニズムの発明を試みず、基礎研究の突破を待つ必要もなかった。代わりに、海外留学経験のあるトップ人材を引き入れ、FDAの基準に直接合わせ、グローバルなイノベーションネットワークに組み込んだ。

2024年、中国では約1250種類の新薬が登場し、その多くは「ファースト・イン・クラス」(革新的薬剤)ではなく、「ミートゥー」や「ミー・ベター」(追随・改良型)だが、商業的には十分成立している。

象限3:

破壊的失敗/阻害

Disruptive Failure

最も嘆かわしい部分だ。国家大基金は数千億円規模の資金を投入し、中芯国際(SMIC)や長江存儲(YMTC)には夢のような資源を手に入れさせた。

しかし、2026年の現実はこうだ。

成熟プロセス(レガシーチップ、28nm以上の「古董」)では、中国は一定の生産能力を持つが、7nm以下の先進プロセスでは、TSMCやSamsungが依然として圧倒的にリードしている。

3nmの極紫外線リソグラフィー(EUV)装置は約2億ドルで、唯一の供給者はASMLだけだ。

問題は、半導体産業は単に資金を積めば解決するものではない点だ。一台のEUVリソグラフィーには10万点の部品が必要で、世界の5000以上のサプライヤーから調達されている。

ASMLがこの装置を作れるのは、オランダ人が特別に賢いからではなく、ドイツの光学技術、米国のレーザー源、日本の特殊材料を統合しているからだ。

これは、数百の「隠れた優良企業」が緻密に分業する、極めて複雑なグローバルシステムだ。

象限4:

適応性失敗/非効率

Conforming Failure

この象限の例はC919だ。

ボーイングとエアバスの二大寡占に半世紀以上支配された航空産業で、保護主義と民族感情だけでは良い飛行機は作れない。

2024年、商用飛行機の中国商飛(COMAC)は16機のC919を納入した。

対照的に、同じ期間にボーイングは348機、エアバスは735機を納入している。

さらに、その16機のC919のエンジンはGEのCFMインターナショナル製、フライトコントロールシステムはハネウェル、アビオニクスはロックウェル・コリンズに依存しており、主要部品の輸入依存度は90%に達している。

上の図はボーイング787ドリームライナーの一部コンポーネントとシステムサプライヤーの資料。出典:ボーイング、ロイター(図は比例ではない)

上の図はボーイング787ドリームライナーの一部コンポーネントとシステムサプライヤーの資料。出典:ボーイング、ロイター(図は比例ではない)

実際、政策補助金は一時的に支援できるだけであり、真の競争優位を築くには、極限まで効率的な工程(例:電気自動車)や、最先端のグローバルイノベーションネットワークに積極的に接続する姿勢(例:医薬品)が必要だ。

門外不出の技術革新は、絶対に避けるべきだ。

3、イノベーションは権力であり、技術の潜在力は地政学的駆け引きに変わる

技術は決して中立ではない——この言葉は一見当たり前のように思えるが、ケネディは30ページにわたりその理由を論証している。

彼の見解では、中国のハイテク推進の深層戦略的価値は、国際的な権力構造を実質的に再構築できる点にある。この権力の外延は、主に二つのコアな次元に表れる。

軍民融合(MCF)のハードパワーと、国際標準のソフトパワーだ。

1. 軍民融合

Military-Civil Fusion

2010年から2024年までの間に、中国は軍民融合分野に約1058億ドルを投資した。

その資金はどこへ流れたのか?

科大訊飛の音声認識技術は軍の情報分析に利用され、北斗衛星ナビゲーションシステムは民用から精密誘導の基盤へと変貌し、DJIのドローン——Amazonで結婚式の撮影用に売られているあの小さな玩具——は、現代戦場の偵察と攻撃の標準装備となった。

商用技術の軍事力への還元は確かに現実のものだ。

しかし、その還元は「補完的」(Supplemental)であって、「革新的」(Transformative)ではない。制度内の信頼障壁や部門間の利益隔たりが、民間の破壊的技術の軍事体系へのシームレスな移行を妨げている。

したがって、中国はAIやドローンなどの分野で非対称の戦術的優位を獲得しているが、米国の軍事技術覇権を根本的に覆すには至っていない。

なぜか?

制度内の信頼障壁——これについては詳しく述べない。

2. 標準制定権

Standards Power

独占的な影響力は持たない

「三流企業は製品を作り、一流企業は標準を作る」

この言葉は中国のビジネス界では広く知られているが、科技外交においては別の意味も持つ。すなわち、「コードと規格を支配した者が、ゲームのルールを支配する」ということだ。

2025年までに、中国はISO(国際標準化機構)の技術委員会に780の参加を果たし、3GPP(通信標準化団体)では19のワーキンググループをリードしている。華為(ファーウェイ)の5G特許のシェアは約20%を維持している。

また、中国は国内市場の巨大さ(国内標準の85%の転換率)を活用し、国際標準にフィードバックしている(例:HarmonyOSの3,600万端末への搭載、NearLink技術の推進)。

ただし、微妙なバランスも存在する。

国際標準化団体は「コンセンサス駆動」を原則としている。

標準を推進したい?可能だが、他国の合意を得る必要がある。過去の教訓も生きている——WAPI(中国の無線LAN標準)やTD-SCDMA(3G標準)は、グローバルエコシステムと非互換だったため、高コストの飾り物になった。

ケネディはこう記す。「中国は、グローバルな科技ガバナンスにおいて‘拒否権’と‘議題設定権’を強化したが、単独でゲームルールを作る能力はまだ持っていない」と。

この言葉の裏には、

中国は何かを阻止できるが、

何かを自国の意のままにできるわけではない、という現実がある。

4、全面的なデカップリングの破綻

2026年の時点で、興味深い現象が見えてくる。

トップクラスの国際シンクタンクや政策立案者の間で、いくつかの明確な陣営に分かれ、風向きが大きく変わりつつある。

1. ハト派/制限派の焦燥と逆効果

一部の議員やITIF(情報技術・イノベーション基金会)の初期報告は、中米の科技関係をゼロサムゲームとみなし、論理は単純明快だ。

中国が強くなれば、米国は弱くなる。だから封じ込める必要がある。

しかし、RAND(ランド研究所)やカーネギー平和基金会の再検討報告は、過度な輸出規制や「小さな院の高い壁」の一般化は、逆効果をもたらすと指摘している。

供給断絶は、米国企業の収益を損なうだけでなく(次世代研究開発に使える資金が減る)、最も致命的なのは、中国企業の幻想を打ち砕き、驚くべき速度で国内代替サプライチェーンを構築させることだ(Huawei Mateシリーズの復活もその証左だ)。

2. 実務派の覚醒:相互依存の管理

これこそが、CSIS報告の核心であり、ブルッキングス研究所などの主流シンクタンクの新たな共通認識だ。「全面的なデカップリング」は、非常に高コストで非現実的だ。

グローバルサプライチェーンを断ち切ると何が起きるか?

西側の深刻なインフレ——安価な中国製品が手に入らなくなるため。

世界のグリーンエネルギー転換の遅延——中国は太陽光パネルの80%、風力発電設備の60%を生産している。

さらに、西側は中国の技術進化の窓を失う——取引をやめれば、相手の発展状況が見えなくなる。

3. グローバルサウスの第三の声

アトランティック・カウンシルの報告は、アジア・アフリカ・ラテンアメリカの多くの発展途上国にとって、中国の5Gネットワークや低価格電気自動車、AIインフラは「手頃な発展の機会」を意味し、「国家安全保障の脅威」ではないと鋭く指摘している。

西側が「安全不安」を煽るだけで、価格競争力のある代替案を提供しなければ、南側のナarrativeは完全に崩壊するだろう。

5、打開策、精密な連携

「全面的なデカップリング」が毒薬なら、「無条件の抱擁」は幻想だ。では、出口はどこにあるのか?

CSISは、米国の立場から次の答えを示す。

「精密な連携」(Calibrated Coupling)。

国内では:国内のイノベーションエコシステムを強化(経済学的視点)。

米国の真の底力は、中国企業をいくら締め付けても勝てるわけではなく、その比類なき「灯台効果」——世界中の最も優秀な頭脳を惹きつける能力、強固なリスク投資ネットワーク、そして基礎科学研究の深さにある。

彼らは、米国政府の補助金は半導体などの戦略的な少数のポイントに的確に投入すべきだと考えている。広範な貿易保護主義は避けるべきだ。

対外的には:手術用ナイフのような「鋭利な」防護壁を築く(現実主義的視点)。

直接的な軍事用途の重要な技術(Chokepoints)だけを厳重に封鎖し、消費電子、成熟プロセスのチップ、オープンソースAIモデルなどの分野では、正常な商業・学術交流を回復・維持すべきだ。

標準化の分野では、西側政府は中国の影響力を恐れて国際標準化機構から退出すべきではなく、むしろ積極的に参加し、連盟とコンセンサスを通じて、開かれた体制に有利なルールを形成すべきだ。

気候変動、AIの安全倫理、グローバルな公共衛生(医薬臨床)などの分野での多国間協力においても、深い相互依存と協力は、経済的な利益をもたらすだけでなく、大国間の競争が熱戦に滑り落ちるのを防ぐ「緩衝器」となる。

6、技術を人類の福祉に回帰させる

CSISのこの報告と、2026年の各種シンクタンクの集中的な発信は、非常に明確なメッセージを伝えている。

中国のハイテク推進戦略は、多面的なものである。

電気自動車、電池、5G、生物医薬品などの一部分野では、世界の産業構造を変える潜在力を持っているが、基盤的なエコシステム——先進半導体、航空エンジン、最先端基礎研究——においては、長期的かつ構造的な課題に直面している。

未来のグローバル科技地図は、極めて複雑な「複合的競争と協力」の様相を呈する。

最もオープンな心で世界の人材を惹きつけ、

最も包容力のあるエコシステムで技術を普及させ、

競争の中でも節度と理性を保ち、実務と開放を堅持できる者が、

次の十年を真に勝ち取ることができるだろう。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし