XRP Holders Demand Token Burn! David Schwartz: Stellar Precedent Shows It's Ineffective

XRPの週取引量は、2月最終週の229億ドルから先週の166億ドルへと減少しました。コミュニティはRippleが75億ドルの株式買い戻し計画を発表したことに対し、「保管トークンの焼却を行うべきであり、株式の買い戻しではない」といった議論を引き起こし、その後、Rippleの名誉最高技術責任者であるDavid Schwartzは、Stellarの焼却事例を引き合いに出してこれに反論し、この提案の有効性に疑問を投げかけました。

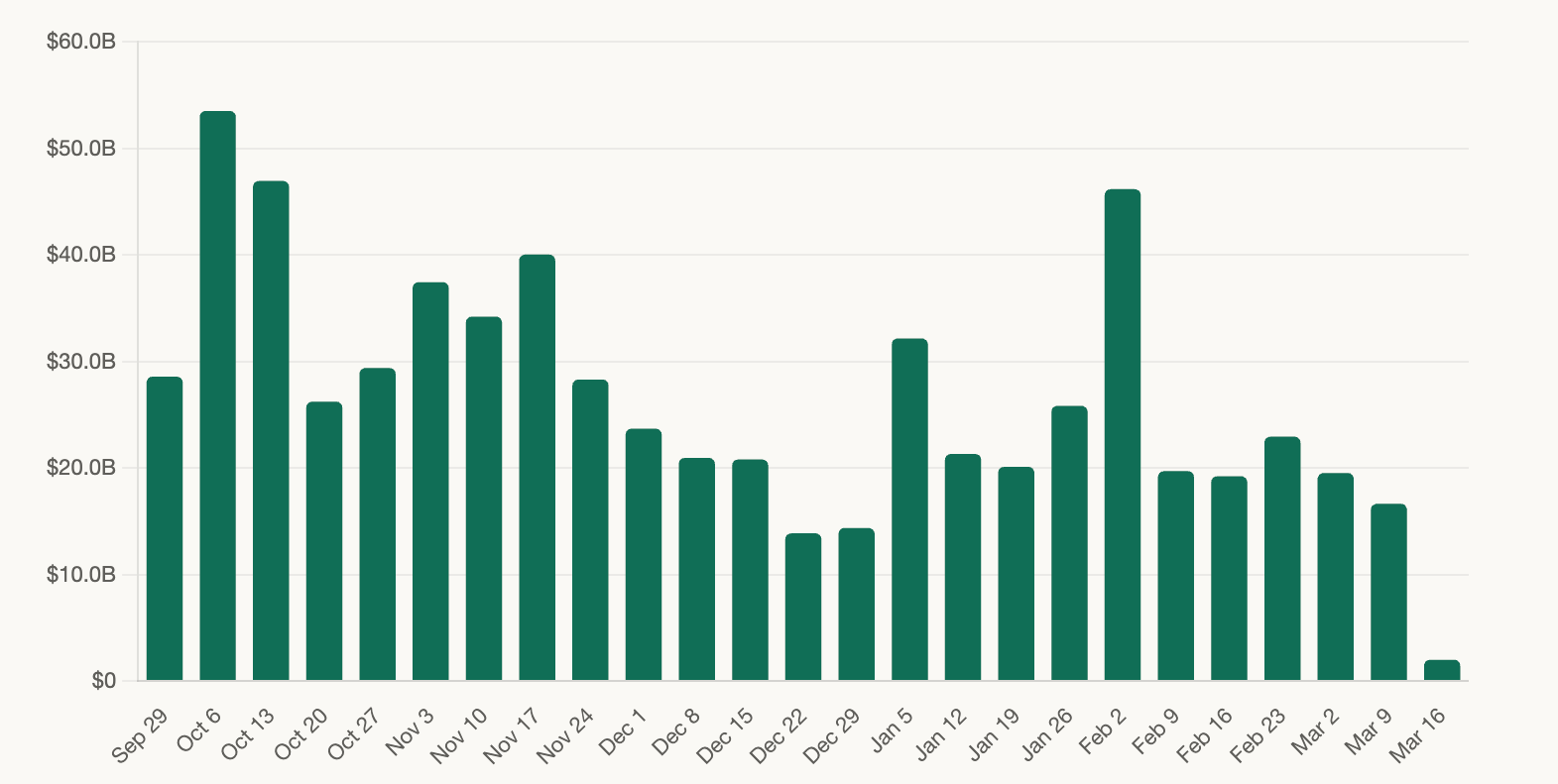

XRPの取引量とETFの資金流出から見る市場のシグナル

(出典:CoinGecko)

(出典:CoinGecko)

XRPの取引量の縮小は、市場全体のセンチメントが不透明な中で特に顕著です。取引量は229億ドルから166億ドルへと27.5%減少し、短期間で市場参加者の関心が大きく低下していることを示しています。これは個人投資家と機関投資家の両方の買い圧力が弱まっていることを反映しています。

ETFのデータもこの傾向を裏付けています。現物XRP ETFは2週連続で純流出を記録し、今回の流出規模は1月下旬以降最大となっています。この動きは、同時期のビットコインETFの資金流入と明確に対照的であり、市場資金が選択的に配分されている環境下では、XRPは現時点で機関投資家の優先銘柄ではないことを示しています。

より広い背景を見れば、Rippleは最近、規制の許可やビジネス提携においていくつかのマイルストーンを達成していますが、これらの良いニュースがXRPの市場需要に十分に伝わっていない状況です。XRPの価格は市場全体の上昇に伴い3.89%上昇しましたが、全体の動きは依然として下落傾向を維持しています。

トークン焼却の議論:コミュニティの声とDavid Schwartzの反応

(出典:CMC)

(出典:CMC)

Rippleが75億ドルの株式買い戻し計画を発表した後、一部のXRP保有者はこれに不満を示し、買い戻しは株主だけに利益をもたらし、XRPの保有価値を直接高めるものではないと考えています。Xフォーラムのあるユーザーは、Rippleは大量に保有しているXRPの托管トークンを焼却すべきだと明確に提案し、供給を減らすことでトークンの希少性と潜在的価値を直接高めるべきだと述べました。

しかし、Rippleの名誉最高技術責任者であるDavid Schwartzは、2019年にStellar財団が約50%のXLM総供給量を焼却した事例を示し、これに反論しました。Stellarの大規模な焼却は暗号市場史上でも稀有な規模でしたが、その後のXLMの価格動向を見ると、この供給大幅縮小は期待されたような実質的な価格上昇をもたらしませんでした。

Schwartzの反論の論理は、市場で何度も証明されてきた次のような見解に向かいます:

供給縮小は自動的な価格上昇を意味しない:トークンの価格は最終的に需給のダイナミクスによって決まる。需要側が同時に増加しなければ、単に供給を減らすだけでは効果は限定的です。

Stellarの事例の説得力:XLMの焼却はこれまで最大規模のメインストリーム暗号通貨の一度きりの焼却事件の一つであり、その後の市場の反応は、この種の提案に対してより説得力のある反証となっています。

根本的な問題:エコシステムの利用シーンの拡大と実需の増加こそが、トークンの長期的価値を推進する核心的な原動力です。

よくある質問

XRPの週取引量が27.5%減少したのは正常な市場の変動ですか?

暗号通貨市場では、1週間で20~30%の変動は珍しくありません。特に市場のセンチメントが変わる局面ではより一般的です。今回の下落は、2月下旬以降続いている縮小傾向の延長線上にあり、一時的なものではなく、システム的な関心の低下を示している可能性が高いです。これは一時的なランダムな変動ではなく、市場の熱意が冷え込んでいることを示す重要な指標です。

David SchwartzがStellarの焼却事例を反証の根拠として使ったのは正しいですか?

2019年にStellarは約550億XLM(総供給量の約50%)を焼却しました。これは暗号市場史上最大規模のメインストリームトークンの焼却の一つです。その後のXLMの市場動向は、持続的な大幅上昇には至りませんでしたが、これがSchwartzの論点を支持しています。ただし、当時の市場環境やXLMのエコシステムの基本的な状況は、現在のXRPとは異なるため、単一事例の比較には限界があります。

XRP ETFの連続流出は、機関投資家がXRPから撤退している兆候ですか?

現状の連続流出は、短期的な市場の不確実性に伴う資金の動きの一環と考えられます。XRP ETFは2025年11月の開始以来、累計で12億ドル以上の資金流入があり、機関投資家の基盤は依然として堅調です。今後数週間でこの流出傾向が続くのか、または新たな規制や実需の拡大とともに反転するのかを見極める必要があります。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし