重要なポイント-------------* 米国株式市場は私たちの評価の合計に対して5%割引で取引されている* 公正価値の上昇に伴い、成長株は割引価格で取引されている* 小型株は特に魅力的なままである* 最も公正価値が上昇したのは、商品志向の後期サイクルのテクノロジー株だった2026年1月29日時点で、米国株式市場は私たちがカバーする700銘柄以上の公正価値見積もりの合計に対して5%割引で取引されていました。1月中、モーニングスター米国市場指数は1.50%上昇しましたが、私たちの公正価値の合計はそれ以上に早く上昇しました。これにより、市場の割引率は先月の4%から5%に拡大しました。1月に私たちの内在価値を最も大きく引き上げたのは、テスラ(TSLA、+33%)と台湾セミコンダクター(TSM、+38%)の2銘柄でした。これら2銘柄の評価額の合計増加は1兆ドルにのぼります。市場と私たちの見解が異なるメガキャップ株は、私たちの広範な市場評価を偏らせ続けています。例えば、Nvidia(NVDA)を除外すると、市場評価に対する私たちの価格/公正価値比率は0.97に上昇します。また、Microsoft(MSFT)とBroadcom(AVGO)を除外すると、価格/公正価値比率は1となります。2026年の市場見通しでは、今年はより高いボラティリティが予想されるとし、投資家が注視すべきリスクを概説しました。1月中旬、これらのリスクの一つが現実となり、長期国債の利回りが急上昇しました。日本は世界第3位の国債発行国であることを考えると、利回りの上昇と損失の組み合わせは、世界的なリスクオフの動きを引き起こし、米国株は2%下落しました。しかし、すぐに日本国債の価格が上昇し、利回りが沈静化し、投資家の不安は和らぎました。株価も素早く損失を取り戻しました。私たちは、市場が日本銀行の国債市場支援の決意を試すだけでなく、このボラティリティの一端が2026年を通じて高まることの前兆であると考えています。【月末時点のモーニングスター米国株式リサーチの価格/公正価値比率】---------------------------------------------------------------------------------出典:モーニングスター。2026年1月30日現在のデータ。米国株式市場は割引価格で取引-------------------------------------過去数四半期にわたり、AIの構築ブームが私たちの公正価値を最もAIに密接に関連するメガキャップ株に対して引き上げてきたことを強調してきました。最も評価額が上昇したのは、AI技術の最前線にいる企業やAI能力を拡大している企業です。これらの公正価値の変動は、市場全体の評価を大きく歪めています。AI構築ブームが勢いを増す中、私たちは引き続きAI関連株の評価を大きく引き上げています。ただし、評価額が最も増加した企業のタイプは変化しています。過去1か月で最も評価額が変動したのは、後期サイクルのテクノロジー企業で、多くは商品志向の製品を扱っています。半導体製造装置メーカーでは、Lam Research(LRCX)を74%、KLA(KLAC)を40%、ASMLを19%それぞれ公正価値を引き上げました。商品志向の製品としては、SanDisk(SNDK)を396%、Western Digital(WDC)を68%、Corning(GLW)を58%評価額を引き上げました。新たなAIデータセンターや容量拡大のために、供給が不足している商品志向の製品が深刻な不足に直面しています。小型株は過去3か月間、広範な市場を上回るパフォーマンスを示していますが、13%割引のままで最も魅力的なカテゴリーの一つです。中型株は私たちの公正価値に近づいており、大型株は5%割引で取引されています。スタイル別では、多くの成長株の公正価値が大きく上昇したことにより、成長株は現在12%割引となっています。一方、バリュー株とコア株は公正価値に近い価格で取引されています。【モーニングスタースタイルボックスによる価格/公正価値比率】------------------------------------------------出典:モーニングスター。2026年1月30日現在のデータ。セクター別の価値見通し----------------------先月からのセクター評価の変動はかなり大きく、最も変動したのはエネルギーセクターで、10%割引から3%プレミアムに改善しました。通信セクターは割安感が薄れ、9%割引から4%割引に縮小しました。これは、Meta Platforms(META)やAlphabet(GOOGL)の割安株の急騰によるものです。消費者防衛セクターはさらに過大評価され、17%プレミアムに上昇しました。基礎素材も10%プレミアムに上昇し、過大評価が進みました。テクノロジーセクターは、公正価値の上昇と株価の下落により、11%割引から16%割引へとさらに割安になりました。同様に、金融サービスセクターも、公正価値の上昇と株価の下落により、8%プレミアムから2%プレミアムに低下しました。【モーニングスターのセクター別価格/公正価値比率】---------------------------------------------出典:モーニングスター。2026年1月30日現在のデータ。2026年のポートフォリオ戦略----------------------2026年を通じて、いくつかの重要なリスクにより、複数回のボラティリティの高まりが予想されます。では、投資家はどのようにしてこの高まるボラティリティを活用できるのでしょうか?私たちの総合評価に基づき、投資家はポートフォリオ内の株式をターゲット配分で市場ウェイトにすべきだと考えます。その中で、テクノロジーやAI株にさらなる上昇余地を持たせるためにバーベル型のポートフォリオを構築しつつ、2026年の高いボラティリティに対してヘッジとなる高品質のバリュー株も組み入れることを推奨します。このポートフォリオでは、市場が私たちの公正価値を大きく超えて過熱した場合、AI株の利益確定を行い、利益を確定させて、割安なバリュー株に再配分できます。市場が下落した場合、バリュー株はその価値を比較的維持しやすいため、売却して資金を確保し、過剰に売られて割安になったテクノロジーやAI株に再投資することが可能です。

米国株式市場の見通し:2024年2月の投資チャンスの見通し

重要なポイント

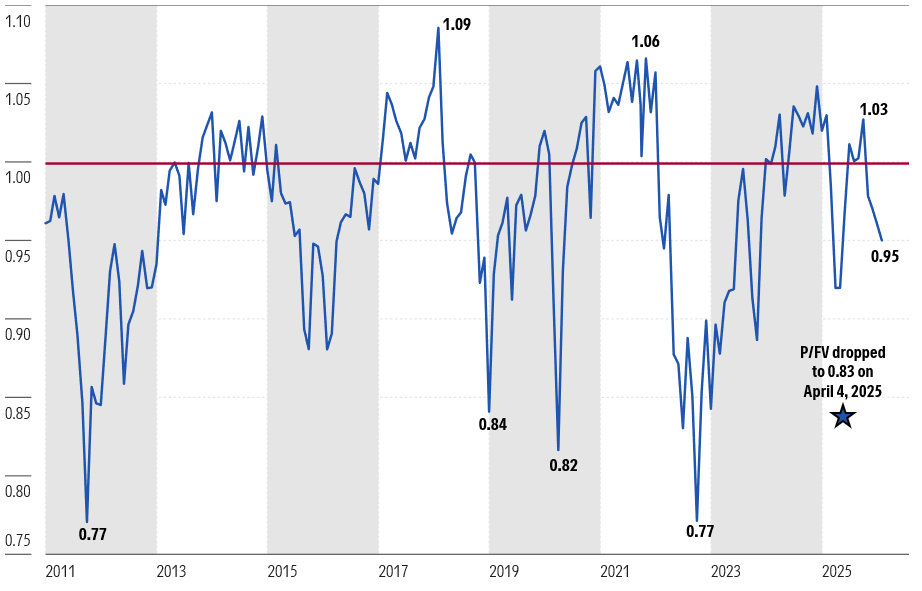

2026年1月29日時点で、米国株式市場は私たちがカバーする700銘柄以上の公正価値見積もりの合計に対して5%割引で取引されていました。

1月中、モーニングスター米国市場指数は1.50%上昇しましたが、私たちの公正価値の合計はそれ以上に早く上昇しました。これにより、市場の割引率は先月の4%から5%に拡大しました。

1月に私たちの内在価値を最も大きく引き上げたのは、テスラ(TSLA、+33%)と台湾セミコンダクター(TSM、+38%)の2銘柄でした。これら2銘柄の評価額の合計増加は1兆ドルにのぼります。市場と私たちの見解が異なるメガキャップ株は、私たちの広範な市場評価を偏らせ続けています。例えば、Nvidia(NVDA)を除外すると、市場評価に対する私たちの価格/公正価値比率は0.97に上昇します。また、Microsoft(MSFT)とBroadcom(AVGO)を除外すると、価格/公正価値比率は1となります。

2026年の市場見通しでは、今年はより高いボラティリティが予想されるとし、投資家が注視すべきリスクを概説しました。1月中旬、これらのリスクの一つが現実となり、長期国債の利回りが急上昇しました。日本は世界第3位の国債発行国であることを考えると、利回りの上昇と損失の組み合わせは、世界的なリスクオフの動きを引き起こし、米国株は2%下落しました。

しかし、すぐに日本国債の価格が上昇し、利回りが沈静化し、投資家の不安は和らぎました。株価も素早く損失を取り戻しました。私たちは、市場が日本銀行の国債市場支援の決意を試すだけでなく、このボラティリティの一端が2026年を通じて高まることの前兆であると考えています。

【月末時点のモーニングスター米国株式リサーチの価格/公正価値比率】

出典:モーニングスター。2026年1月30日現在のデータ。

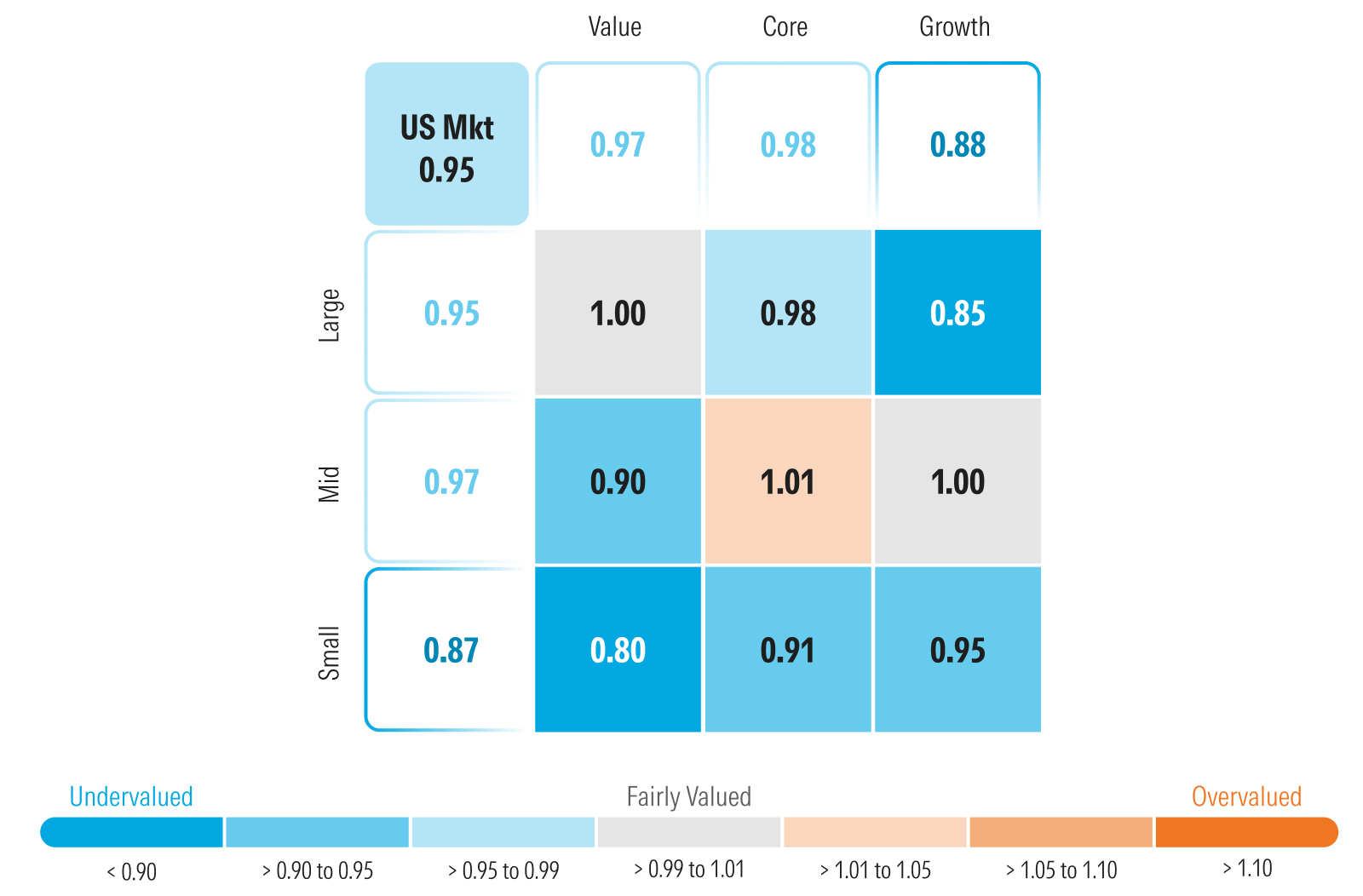

米国株式市場は割引価格で取引

過去数四半期にわたり、AIの構築ブームが私たちの公正価値を最もAIに密接に関連するメガキャップ株に対して引き上げてきたことを強調してきました。最も評価額が上昇したのは、AI技術の最前線にいる企業やAI能力を拡大している企業です。これらの公正価値の変動は、市場全体の評価を大きく歪めています。

AI構築ブームが勢いを増す中、私たちは引き続きAI関連株の評価を大きく引き上げています。ただし、評価額が最も増加した企業のタイプは変化しています。過去1か月で最も評価額が変動したのは、後期サイクルのテクノロジー企業で、多くは商品志向の製品を扱っています。

半導体製造装置メーカーでは、Lam Research(LRCX)を74%、KLA(KLAC)を40%、ASMLを19%それぞれ公正価値を引き上げました。商品志向の製品としては、SanDisk(SNDK)を396%、Western Digital(WDC)を68%、Corning(GLW)を58%評価額を引き上げました。新たなAIデータセンターや容量拡大のために、供給が不足している商品志向の製品が深刻な不足に直面しています。

小型株は過去3か月間、広範な市場を上回るパフォーマンスを示していますが、13%割引のままで最も魅力的なカテゴリーの一つです。中型株は私たちの公正価値に近づいており、大型株は5%割引で取引されています。

スタイル別では、多くの成長株の公正価値が大きく上昇したことにより、成長株は現在12%割引となっています。一方、バリュー株とコア株は公正価値に近い価格で取引されています。

【モーニングスタースタイルボックスによる価格/公正価値比率】

出典:モーニングスター。2026年1月30日現在のデータ。

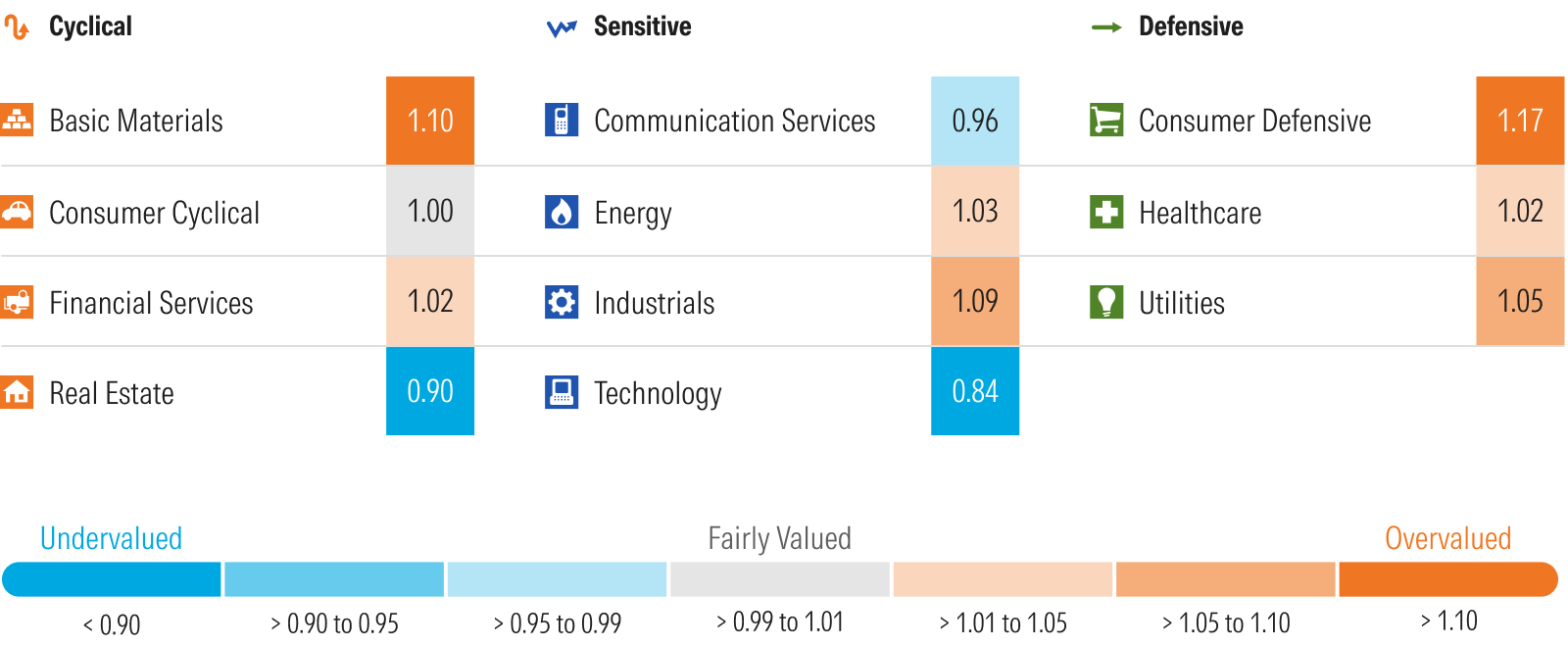

セクター別の価値見通し

先月からのセクター評価の変動はかなり大きく、最も変動したのはエネルギーセクターで、10%割引から3%プレミアムに改善しました。通信セクターは割安感が薄れ、9%割引から4%割引に縮小しました。これは、Meta Platforms(META)やAlphabet(GOOGL)の割安株の急騰によるものです。

消費者防衛セクターはさらに過大評価され、17%プレミアムに上昇しました。基礎素材も10%プレミアムに上昇し、過大評価が進みました。

テクノロジーセクターは、公正価値の上昇と株価の下落により、11%割引から16%割引へとさらに割安になりました。同様に、金融サービスセクターも、公正価値の上昇と株価の下落により、8%プレミアムから2%プレミアムに低下しました。

【モーニングスターのセクター別価格/公正価値比率】

出典:モーニングスター。2026年1月30日現在のデータ。

2026年のポートフォリオ戦略

2026年を通じて、いくつかの重要なリスクにより、複数回のボラティリティの高まりが予想されます。

では、投資家はどのようにしてこの高まるボラティリティを活用できるのでしょうか?

私たちの総合評価に基づき、投資家はポートフォリオ内の株式をターゲット配分で市場ウェイトにすべきだと考えます。その中で、テクノロジーやAI株にさらなる上昇余地を持たせるためにバーベル型のポートフォリオを構築しつつ、2026年の高いボラティリティに対してヘッジとなる高品質のバリュー株も組み入れることを推奨します。

このポートフォリオでは、市場が私たちの公正価値を大きく超えて過熱した場合、AI株の利益確定を行い、利益を確定させて、割安なバリュー株に再配分できます。

市場が下落した場合、バリュー株はその価値を比較的維持しやすいため、売却して資金を確保し、過剰に売られて割安になったテクノロジーやAI株に再投資することが可能です。