アマゾン(AMZN)-0.53% ▼ は、Evercore ISIの最有力銘柄として引き続き推奨されており、同社は企業のクラウド部門であるAmazon Web Services(AWS)の成長とマージンを詳しく分析した後、強気の見解を再確認しました。トップアナリストのマーク・マハニーは、この株式に対してアウトパフォームの評価を維持し、目標株価は285ドルと設定、現状から約37%の上昇余地を示しています。彼はアマゾンを「2026年の最大の大型株ロングアイデア」と呼びました。### Claim 70% Off TipRanks Premium* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現 * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化**AWSの成長とマージンが見通しを支える**-------------------------------------------Evercoreは、AWSの詳細なレビューを経て見積もりを引き上げました。同社は、2026年にAWSの収益が1630億ドルに達し、前年比27%増、2027年には2140億ドルに達し、31%の成長を見込んでいます。また、AWSの営業利益率は2026年に34%、2027年に32%と予測しています。これに伴い、Evercoreはアマゾン全体の見通しも引き上げました。収益と営業利益の予測はそれぞれ2~3%上方修正され、市場予想を約4~5%上回っています。**なぜEvercoreはアマゾンをトップピックと呼ぶのか**----------------------------------------マハニーは、いくつかの理由を挙げて前向きな見解を示しています。彼は、アマゾンの現在の評価に注目し、株価がP/Eベースで3年ぶりの安値付近で取引されていることを魅力的と見ています。また、今年は収益の加速とマージンの拡大による変化も期待しています。さらに、Evercoreは、Project LeoやPerishable Checkoutなどの新規事業からの上昇余地も見ており、これらが2026年により大きく貢献し始める可能性があるとしています。**資本支出(Capex)は引き続き注目点**---------------------------------------支出は依然として最大の懸念事項です。Evercoreは、アマゾンの資本支出が2027年までに約2500億ドルに増加すると予測しており、これが短期的なフリーキャッシュフローに影響を与える可能性があります。同社は、2026年と2027年に約100億ドルのフリーキャッシュフローの損失を見積もっています。また、資本支出の比率は2026年にピークに達する可能性があるものの、その後2027年まで延びる可能性も指摘しています。それでも、Evercoreはこのリスクの多くはすでに株価に織り込まれていると考え、全体的なリスク・リターンは依然として好ましいと述べています。**アマゾンは買いか、売りか、それともホールドか?**----------------------------------------ウォール街のアナリストは、過去3ヶ月で40件の買い推奨と3件のホールド推奨を示しており、AMZN株に対して強気の買い推奨コンセンサスを持っています(下記のグラフ参照)。さらに、平均目標株価は280.00ドルで、約34.13%の上昇余地を示しています。免責事項・開示報告・問題報告

「2026年のトップピック#1」トップアナリストがアマゾン株について語る (AMZN)

アマゾン(AMZN)-0.53% ▼ は、Evercore ISIの最有力銘柄として引き続き推奨されており、同社は企業のクラウド部門であるAmazon Web Services(AWS)の成長とマージンを詳しく分析した後、強気の見解を再確認しました。トップアナリストのマーク・マハニーは、この株式に対してアウトパフォームの評価を維持し、目標株価は285ドルと設定、現状から約37%の上昇余地を示しています。彼はアマゾンを「2026年の最大の大型株ロングアイデア」と呼びました。

Claim 70% Off TipRanks Premium

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

AWSの成長とマージンが見通しを支える

Evercoreは、AWSの詳細なレビューを経て見積もりを引き上げました。同社は、2026年にAWSの収益が1630億ドルに達し、前年比27%増、2027年には2140億ドルに達し、31%の成長を見込んでいます。また、AWSの営業利益率は2026年に34%、2027年に32%と予測しています。

これに伴い、Evercoreはアマゾン全体の見通しも引き上げました。収益と営業利益の予測はそれぞれ2~3%上方修正され、市場予想を約4~5%上回っています。

なぜEvercoreはアマゾンをトップピックと呼ぶのか

マハニーは、いくつかの理由を挙げて前向きな見解を示しています。

彼は、アマゾンの現在の評価に注目し、株価がP/Eベースで3年ぶりの安値付近で取引されていることを魅力的と見ています。また、今年は収益の加速とマージンの拡大による変化も期待しています。

さらに、Evercoreは、Project LeoやPerishable Checkoutなどの新規事業からの上昇余地も見ており、これらが2026年により大きく貢献し始める可能性があるとしています。

資本支出(Capex)は引き続き注目点

支出は依然として最大の懸念事項です。Evercoreは、アマゾンの資本支出が2027年までに約2500億ドルに増加すると予測しており、これが短期的なフリーキャッシュフローに影響を与える可能性があります。

同社は、2026年と2027年に約100億ドルのフリーキャッシュフローの損失を見積もっています。また、資本支出の比率は2026年にピークに達する可能性があるものの、その後2027年まで延びる可能性も指摘しています。

それでも、Evercoreはこのリスクの多くはすでに株価に織り込まれていると考え、全体的なリスク・リターンは依然として好ましいと述べています。

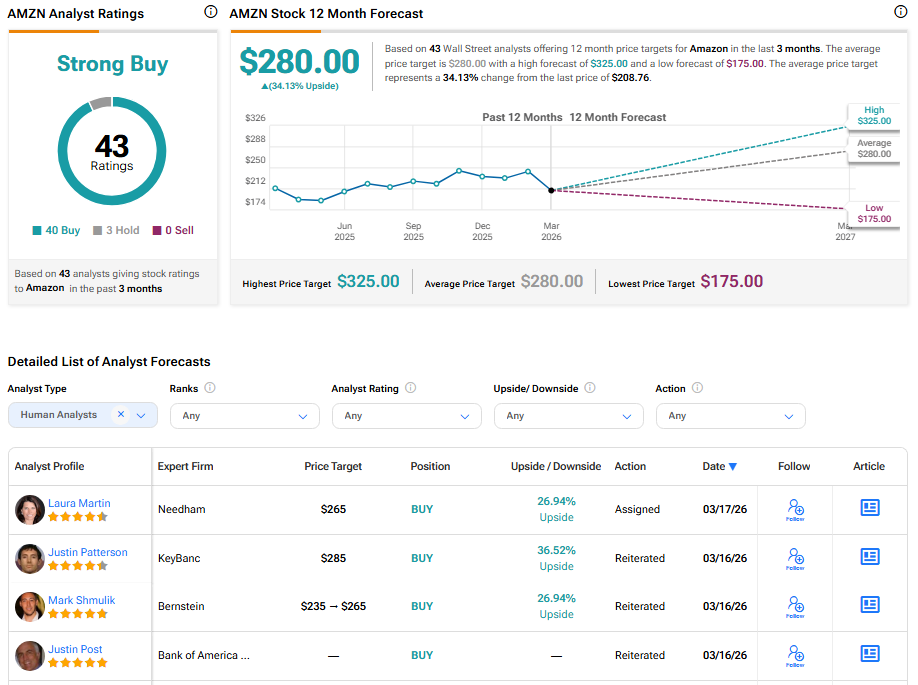

アマゾンは買いか、売りか、それともホールドか?

ウォール街のアナリストは、過去3ヶ月で40件の買い推奨と3件のホールド推奨を示しており、AMZN株に対して強気の買い推奨コンセンサスを持っています(下記のグラフ参照)。さらに、平均目標株価は280.00ドルで、約34.13%の上昇余地を示しています。

免責事項・開示報告・問題報告