証券時報記者 裴利瑞 王軍中東の地政学的「火薬庫」が再び爆発した。現地時間2月28日、アメリカとイスラエルがイラン国内の複数の目標に対して攻撃を行い、イランと米国の衝突が再燃した。新華社の報道によると、3月1日にイランの複数のメディアが、イラン最高指導者ハメネイがアメリカとイスラエルの攻撃により死亡したことを確認した。イラン政府は40日間の全国哀悼を発表した。アメリカ大統領トランプは2月28日、ソーシャルメディアにて、アメリカとイスラエルによるイランへの爆撃は今後も続くと表明した。新華社の報道によると、現地時間2月28日の夜、イラン・イスラム革命防衛隊はホルムズ海峡を通過するいかなる船舶も禁止すると発表した。タスニム通信によると、油タンカーなどの船舶のホルムズ海峡の交通が停止し、実質的に閉鎖された状態となっている。株式市場に関しては、衝突の影響で、3月1日のサウジアラビア株式指数(TASI)は寄り付きから4%以上下落したが、その後指数は持ち直し、執筆時点では約2%の下落にとどまっている。イラン株式市場やクウェート株式市場なども取引を一時停止した。「週末はずっと電話会議に参加していました」と、上海のあるベテランファンドマネージャーは証券時報記者に、忙しかった週末の様子を語った。「先週金曜日の午後から緊迫感が増し、アナリストのロードショーや同行者との議論、顧客からの問い合わせが絶えませんでした。ブレント原油はいくら上昇した?金は追いかけられるか?リスク資産は影響を受けるのか?私たちは月曜日の市場に備えて基本的な判断を下す必要があります。」複数のファンド会社は、今回の衝突は世界のエネルギー供給の脆弱性を深めるだけでなく、今年のコモディティやリスク資産の動向に大きな変動要因をもたらすと見ている。今回の地政学的衝突はA株市場にどのような影響を与えるのか?華金証券の最新見解によると、テクノロジーと景気循環の利益上昇、政策の積極性と高品質な発展がA株の緩やかな上昇基調を支える論理には影響しないとした。同時に、地政学的衝突は景気循環の主線の情緒をさらに高める可能性があり、A株市場のリスク許容度は大きく低下しにくいと指摘している。地政学的衝突は石油・ガスセクターの弾力性を拡大させる実際、この衝突が発生する前から、市場は地政学的リスクへの懸念を早期に醸成しており、油気セクターには既に潜在的な動きがあった。年初から、需給のタイトさ、地政学的衝突の激化、長期資本支出の不足など複数の要因が重なり、油気セクターは持続的に強含み、ICEブレント原油価格は昨年末の約60ドル/バレルから上昇を続け、最近では73ドル/バレルの大台を突破し、年初来で20%以上の上昇となった。これを受けて、米国株のダウ・ジョーンズ米国石油開発・生産指数は年初来18.43%上昇し、A株の中証油気資源指数も33.07%の大幅高となり、通源石油や潜能恒信などの個別銘柄の株価は倍増した。この油気セクターの好調について、国泰基金は、地政学的要因が原油価格上昇の重要な触媒であり、中東情勢の緊迫化やホルムズ海峡の航行リスクの高まりにより、市場は地政学リスクのプレミアムを織り込み続けており、これが原油の上昇期待をさらに押し上げていると分析している。原油は現在のコモディティの中で最も上昇弾力性の高い商品となっている。しかし、上海のあるベテランファンドマネージャーは、2月の貴金属流動性危機後に原油が強含みを示していることは、すでに衝突の発生を織り込んでいると考えており、トランプの「アメリカを再び偉大に」(MAGA)という国内重視の訴求により、アメリカが長期的に介入する可能性は限定的と見ている。もし限定的な衝突にとどまる場合、2025年の状況を参考にすると、原油は短期的に80ドル/バレルまで上昇した後、次第に勢いを失う可能性がある。「もう一つの伝導経路は航運、特に石油製品の輸送です」と、資源株を重視するファンドマネージャーは証券時報記者に語った。「イランが守るホルムズ海峡は世界で最も重要な石油輸送の要所であり、いかなる軍事行動も航路の妨害や航運保険料の高騰を引き起こす可能性があり、これが油運セクターにとっては直ちに追い風となる。関連する航運会社の即時運賃は短期的に突発的に上昇する可能性がある。一方で、航空や化学など原油コストに高度に依存する産業は大きな圧力に直面し、「氷と火」のような状況になる可能性もある。」バルト海取引所のデータによると、中東から中国へのTD3C主流航線の超大型油タンカーの運賃指数は、過去一週間で約26ポイント上昇し、WS163.28となった。この航線の平均日額運賃は15.12万ドルで、1月初めの5.55万ドルから172%上昇しており、市場のセンチメントは明らかに「強気の押し上げ」へと変化している。長期的に見て、国泰基金は、油気セクターの短期的な波動チャンスと中期的な配置価値の両方が非常に顕著であると考えている。短期的には、地政学的リスクの不確実性、OPEC+の減産政策の継続、原油在庫の変動が引き続き市場を刺激し、油気セクターの株価弾力性は十分にある。中期的には、原油価格の中枢が着実に上昇し、国内の石油国有企業の収益の安定性やキャッシュフローの余裕度が高まり、高配当の優位性と相まって、金利低下局面での資産配分に非常に魅力的となる。長期的には、エネルギー転換は漸進的な過程であり、従来のエネルギーは依然として世界のエネルギー体系の中核を担い続ける。油気需要は長期的に堅固な底を持ち、業界は急速に衰退しない。資源とコストの優位性、グローバル展開を持つリーディング企業は、安定したリターンを継続的に創出できるため、長期資産配分の一部として適している。中糧期貨の最新見解によると、今回の衝突の核心的な不確定要素は、イランの報復の強度にある。ハメネイや複数の軍高官の襲撃による死亡は、イランのより激しい報復を招き、中東の地政学的情勢にさらなる不確実性をもたらす可能性がある。イランの報復行動は、供給、輸送の安全性、市場の情緒の三つの側面から需給の基本面に影響を与えると予測される。中糧期貨は、地政学的リスクプレミアムが原油価格に迅速に注入され、短期的にはブレント原油で約10ドル/バレルの上昇をもたらすと見ている。金の避難価値が再び高まる原油に加え、安全資産の金も大きな振幅を経て徐々に上昇基調に戻りつつある。先週金曜日(2月27日)、中東情勢の緊迫化を受けて、COMEX金は約2%上昇し、1トロイオンス5300ドルに迫った。華安基金は、一方で、中東の緊張が続き、地政学的リスクの大幅な高まりが避難資金の金への流入を促していると分析している。もう一方で、米国がこれまで課していた対世界の「対等関税」が違法と判決され、「対等関税」が無効となることで、米国の財政収入源が削減され、米国政府の債務負担への懸念が高まるとともに、米国内のインフレ問題も緩和され、FRBの利下げ余地が広がる可能性も指摘している。これら二つの要因は、金にとって追い風となる。「今回の地政学的衝突の激化は、金価格の短期的上昇の直接的な引き金となった」と、資源株を重視するファンドマネージャーは述べた。「地政学的リスクが急激に高まる中、金は伝統的な避難資産としての価値を再確認し、多くの安全資産を求める資金を引きつけている。ただし、この金価格の上昇を単一の避難需要だけに帰することはできない。」彼はさらに分析し、より根本的な推進力は、戦争などの極端な事象が市場の長期的な構造的問題への懸念を拡大させている点にあると指摘した。「例えば、世界の中央銀行による数年にわたる金購入の背後には、『ドル離れ』と資産の多様化という大きなストーリーがある。さらに、米国の高い財政赤字と債務上限問題は、実質的に主権通貨の長期的信用を毀損している。地政学的衝突は単なる警鐘であり、投資家に対し、金がマクロの不確実性や信用リスクのヘッジにおいて持つ独自の価値を再認識させる役割を果たしている。したがって、短期的に衝突が緩和されても、これらの長期的な論理は金の戦略的配置価値を支え続けるだろう。」中長期的には、華安基金は、金の価値を支えるマクロの構造的要因は根本的に逆転していないと考えている。具体的には、「ドル離れ」の下での中央銀行の金購入需要の継続、米国の「財政主導」政策によるドルの長期信用の侵食圧力、そしてグローバルな地政学的格局の断片化によるシステムリスクの高まりが挙げられる。金は、「国際秩序崩壊リスク」や「主権信用通貨リスク」のヘッジとしての価値を一層高めている。「今後の展望としては、金価格は一時的な振幅調整を経て、次第に底堅さを示し、ボラティリティも明らかに低下している。資産配分の観点からも、安定した大類資産としての役割が浮き彫りになっている。したがって、金投資には堅実な資産配分の理念を持って参加すべきだ」と、華安基金は述べている。開源証券は、短期的には、市場が軍事行動の可能性を見越しているため、金価格はすでに上昇していると指摘している。2003年3月や2025年6月の経験を参考にすると、軍事行動後は短期的に買い材料が尽き、金価格は下落圧力にさらされる可能性がある。しかし、中長期的には、金価格はその後明確な上昇を示している。インフレリスクと産業への圧力に注意資源品価格の高騰の背後には、地政学的衝突による負の影響も深刻な市場の懸念を引き起こしている。前海開源基金の首席エコノミスト、楊徳龍は、イランは世界の重要な石油生産国であり、攻撃を受ければ国際原油市場の需給バランスが崩れ、原油価格は大幅に上昇する可能性があると指摘している。原油価格の上昇は、石油を原料とする化学工業などの生産コストを直接押し上げるとともに、石油消費の多い産業の利益圧迫や、国際航空業界にも大きな影響を及ぼす。現在、イスラエルとイランは空域を閉鎖しており、国際航空業界にとっても追い打ちとなっている。具体的な産業への直接的な衝撃に比べ、市場の一部は、油価上昇がもたらすマクロ的な連鎖反応をより懸念している。「地政学的衝突は油価に直接的な影響を与えるが、投資家はその二次的な効果、すなわちインフレの再燃に警戒すべきだ」と、上海のある公募基金マネージャーは慎重にリスクを指摘した。「エネルギーはインフレの母であり、油価が高止まりすれば、世界的なインフレの中心を押し上げることになる。これにより、FRBなど主要中央銀行の利下げ計画が乱される可能性があり、利下げ期待が崩れると、世界のリスク資産の評価に大きな圧力をかけることになる。」また、あるFOF(ファンド・オブ・ファンズ)マネージャーは、資産配分の観点から次のように分析している。「2026年には、世界のエネルギー資源の価格上昇リスクに注意を払う必要がある。エネルギー価格が持続的に大きく上昇すれば、世界的な再インフレが海外金利に影響を与え、グローバル資産の価格形成に新たな変化をもたらす可能性がある。私たちは、現在と2026年の経済・市場環境の判断を踏まえ、内需と景気循環に沿ったリーダー銘柄の資産配分を徐々に増やし、ポートフォリオのバランスを強化している。」(編集:文静)

中東の戦火が市場を揺るがし、「油飛金涨」の一貫性のある予想が非常に強い

証券時報記者 裴利瑞 王軍

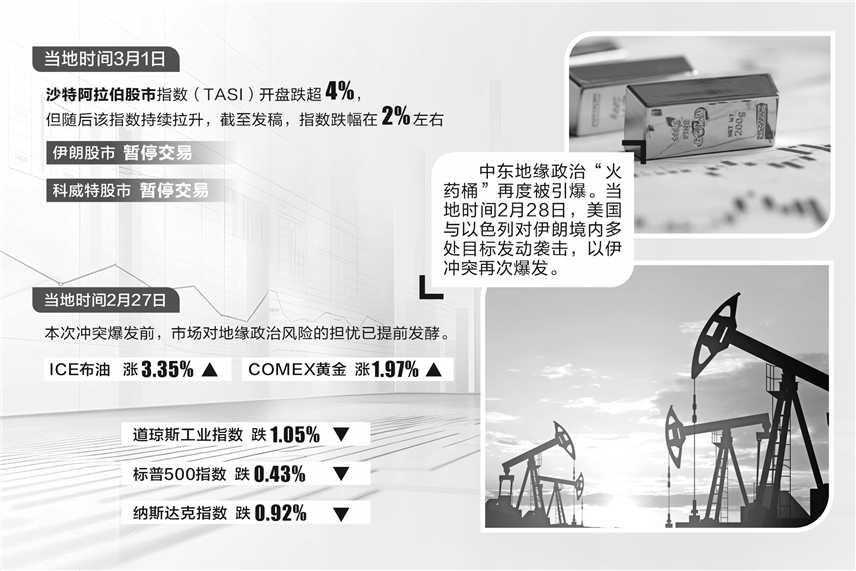

中東の地政学的「火薬庫」が再び爆発した。現地時間2月28日、アメリカとイスラエルがイラン国内の複数の目標に対して攻撃を行い、イランと米国の衝突が再燃した。新華社の報道によると、3月1日にイランの複数のメディアが、イラン最高指導者ハメネイがアメリカとイスラエルの攻撃により死亡したことを確認した。イラン政府は40日間の全国哀悼を発表した。アメリカ大統領トランプは2月28日、ソーシャルメディアにて、アメリカとイスラエルによるイランへの爆撃は今後も続くと表明した。

新華社の報道によると、現地時間2月28日の夜、イラン・イスラム革命防衛隊はホルムズ海峡を通過するいかなる船舶も禁止すると発表した。タスニム通信によると、油タンカーなどの船舶のホルムズ海峡の交通が停止し、実質的に閉鎖された状態となっている。株式市場に関しては、衝突の影響で、3月1日のサウジアラビア株式指数(TASI)は寄り付きから4%以上下落したが、その後指数は持ち直し、執筆時点では約2%の下落にとどまっている。イラン株式市場やクウェート株式市場なども取引を一時停止した。

「週末はずっと電話会議に参加していました」と、上海のあるベテランファンドマネージャーは証券時報記者に、忙しかった週末の様子を語った。「先週金曜日の午後から緊迫感が増し、アナリストのロードショーや同行者との議論、顧客からの問い合わせが絶えませんでした。ブレント原油はいくら上昇した?金は追いかけられるか?リスク資産は影響を受けるのか?私たちは月曜日の市場に備えて基本的な判断を下す必要があります。」複数のファンド会社は、今回の衝突は世界のエネルギー供給の脆弱性を深めるだけでなく、今年のコモディティやリスク資産の動向に大きな変動要因をもたらすと見ている。

今回の地政学的衝突はA株市場にどのような影響を与えるのか?華金証券の最新見解によると、テクノロジーと景気循環の利益上昇、政策の積極性と高品質な発展がA株の緩やかな上昇基調を支える論理には影響しないとした。同時に、地政学的衝突は景気循環の主線の情緒をさらに高める可能性があり、A株市場のリスク許容度は大きく低下しにくいと指摘している。

地政学的衝突は石油・ガスセクターの弾力性を拡大させる

実際、この衝突が発生する前から、市場は地政学的リスクへの懸念を早期に醸成しており、油気セクターには既に潜在的な動きがあった。

年初から、需給のタイトさ、地政学的衝突の激化、長期資本支出の不足など複数の要因が重なり、油気セクターは持続的に強含み、ICEブレント原油価格は昨年末の約60ドル/バレルから上昇を続け、最近では73ドル/バレルの大台を突破し、年初来で20%以上の上昇となった。これを受けて、米国株のダウ・ジョーンズ米国石油開発・生産指数は年初来18.43%上昇し、A株の中証油気資源指数も33.07%の大幅高となり、通源石油や潜能恒信などの個別銘柄の株価は倍増した。

この油気セクターの好調について、国泰基金は、地政学的要因が原油価格上昇の重要な触媒であり、中東情勢の緊迫化やホルムズ海峡の航行リスクの高まりにより、市場は地政学リスクのプレミアムを織り込み続けており、これが原油の上昇期待をさらに押し上げていると分析している。原油は現在のコモディティの中で最も上昇弾力性の高い商品となっている。

しかし、上海のあるベテランファンドマネージャーは、2月の貴金属流動性危機後に原油が強含みを示していることは、すでに衝突の発生を織り込んでいると考えており、トランプの「アメリカを再び偉大に」(MAGA)という国内重視の訴求により、アメリカが長期的に介入する可能性は限定的と見ている。もし限定的な衝突にとどまる場合、2025年の状況を参考にすると、原油は短期的に80ドル/バレルまで上昇した後、次第に勢いを失う可能性がある。

「もう一つの伝導経路は航運、特に石油製品の輸送です」と、資源株を重視するファンドマネージャーは証券時報記者に語った。「イランが守るホルムズ海峡は世界で最も重要な石油輸送の要所であり、いかなる軍事行動も航路の妨害や航運保険料の高騰を引き起こす可能性があり、これが油運セクターにとっては直ちに追い風となる。関連する航運会社の即時運賃は短期的に突発的に上昇する可能性がある。一方で、航空や化学など原油コストに高度に依存する産業は大きな圧力に直面し、「氷と火」のような状況になる可能性もある。」

バルト海取引所のデータによると、中東から中国へのTD3C主流航線の超大型油タンカーの運賃指数は、過去一週間で約26ポイント上昇し、WS163.28となった。この航線の平均日額運賃は15.12万ドルで、1月初めの5.55万ドルから172%上昇しており、市場のセンチメントは明らかに「強気の押し上げ」へと変化している。

長期的に見て、国泰基金は、油気セクターの短期的な波動チャンスと中期的な配置価値の両方が非常に顕著であると考えている。短期的には、地政学的リスクの不確実性、OPEC+の減産政策の継続、原油在庫の変動が引き続き市場を刺激し、油気セクターの株価弾力性は十分にある。中期的には、原油価格の中枢が着実に上昇し、国内の石油国有企業の収益の安定性やキャッシュフローの余裕度が高まり、高配当の優位性と相まって、金利低下局面での資産配分に非常に魅力的となる。長期的には、エネルギー転換は漸進的な過程であり、従来のエネルギーは依然として世界のエネルギー体系の中核を担い続ける。油気需要は長期的に堅固な底を持ち、業界は急速に衰退しない。資源とコストの優位性、グローバル展開を持つリーディング企業は、安定したリターンを継続的に創出できるため、長期資産配分の一部として適している。

中糧期貨の最新見解によると、今回の衝突の核心的な不確定要素は、イランの報復の強度にある。ハメネイや複数の軍高官の襲撃による死亡は、イランのより激しい報復を招き、中東の地政学的情勢にさらなる不確実性をもたらす可能性がある。イランの報復行動は、供給、輸送の安全性、市場の情緒の三つの側面から需給の基本面に影響を与えると予測される。中糧期貨は、地政学的リスクプレミアムが原油価格に迅速に注入され、短期的にはブレント原油で約10ドル/バレルの上昇をもたらすと見ている。

金の避難価値が再び高まる

原油に加え、安全資産の金も大きな振幅を経て徐々に上昇基調に戻りつつある。先週金曜日(2月27日)、中東情勢の緊迫化を受けて、COMEX金は約2%上昇し、1トロイオンス5300ドルに迫った。

華安基金は、一方で、中東の緊張が続き、地政学的リスクの大幅な高まりが避難資金の金への流入を促していると分析している。もう一方で、米国がこれまで課していた対世界の「対等関税」が違法と判決され、「対等関税」が無効となることで、米国の財政収入源が削減され、米国政府の債務負担への懸念が高まるとともに、米国内のインフレ問題も緩和され、FRBの利下げ余地が広がる可能性も指摘している。これら二つの要因は、金にとって追い風となる。

「今回の地政学的衝突の激化は、金価格の短期的上昇の直接的な引き金となった」と、資源株を重視するファンドマネージャーは述べた。「地政学的リスクが急激に高まる中、金は伝統的な避難資産としての価値を再確認し、多くの安全資産を求める資金を引きつけている。ただし、この金価格の上昇を単一の避難需要だけに帰することはできない。」

彼はさらに分析し、より根本的な推進力は、戦争などの極端な事象が市場の長期的な構造的問題への懸念を拡大させている点にあると指摘した。「例えば、世界の中央銀行による数年にわたる金購入の背後には、『ドル離れ』と資産の多様化という大きなストーリーがある。さらに、米国の高い財政赤字と債務上限問題は、実質的に主権通貨の長期的信用を毀損している。地政学的衝突は単なる警鐘であり、投資家に対し、金がマクロの不確実性や信用リスクのヘッジにおいて持つ独自の価値を再認識させる役割を果たしている。したがって、短期的に衝突が緩和されても、これらの長期的な論理は金の戦略的配置価値を支え続けるだろう。」

中長期的には、華安基金は、金の価値を支えるマクロの構造的要因は根本的に逆転していないと考えている。具体的には、「ドル離れ」の下での中央銀行の金購入需要の継続、米国の「財政主導」政策によるドルの長期信用の侵食圧力、そしてグローバルな地政学的格局の断片化によるシステムリスクの高まりが挙げられる。金は、「国際秩序崩壊リスク」や「主権信用通貨リスク」のヘッジとしての価値を一層高めている。

「今後の展望としては、金価格は一時的な振幅調整を経て、次第に底堅さを示し、ボラティリティも明らかに低下している。資産配分の観点からも、安定した大類資産としての役割が浮き彫りになっている。したがって、金投資には堅実な資産配分の理念を持って参加すべきだ」と、華安基金は述べている。

開源証券は、短期的には、市場が軍事行動の可能性を見越しているため、金価格はすでに上昇していると指摘している。2003年3月や2025年6月の経験を参考にすると、軍事行動後は短期的に買い材料が尽き、金価格は下落圧力にさらされる可能性がある。しかし、中長期的には、金価格はその後明確な上昇を示している。

インフレリスクと産業への圧力に注意

資源品価格の高騰の背後には、地政学的衝突による負の影響も深刻な市場の懸念を引き起こしている。

前海開源基金の首席エコノミスト、楊徳龍は、イランは世界の重要な石油生産国であり、攻撃を受ければ国際原油市場の需給バランスが崩れ、原油価格は大幅に上昇する可能性があると指摘している。原油価格の上昇は、石油を原料とする化学工業などの生産コストを直接押し上げるとともに、石油消費の多い産業の利益圧迫や、国際航空業界にも大きな影響を及ぼす。現在、イスラエルとイランは空域を閉鎖しており、国際航空業界にとっても追い打ちとなっている。

具体的な産業への直接的な衝撃に比べ、市場の一部は、油価上昇がもたらすマクロ的な連鎖反応をより懸念している。

「地政学的衝突は油価に直接的な影響を与えるが、投資家はその二次的な効果、すなわちインフレの再燃に警戒すべきだ」と、上海のある公募基金マネージャーは慎重にリスクを指摘した。「エネルギーはインフレの母であり、油価が高止まりすれば、世界的なインフレの中心を押し上げることになる。これにより、FRBなど主要中央銀行の利下げ計画が乱される可能性があり、利下げ期待が崩れると、世界のリスク資産の評価に大きな圧力をかけることになる。」

また、あるFOF(ファンド・オブ・ファンズ)マネージャーは、資産配分の観点から次のように分析している。「2026年には、世界のエネルギー資源の価格上昇リスクに注意を払う必要がある。エネルギー価格が持続的に大きく上昇すれば、世界的な再インフレが海外金利に影響を与え、グローバル資産の価格形成に新たな変化をもたらす可能性がある。私たちは、現在と2026年の経済・市場環境の判断を踏まえ、内需と景気循環に沿ったリーダー銘柄の資産配分を徐々に増やし、ポートフォリオのバランスを強化している。」

(編集:文静)