> 文 | Sleepy.md 2026年4月29日、マイクロソフト、グーグル、Meta、アマゾンは同じ日に今年第1四半期の決算を発表した。4社の資本支出指針だけを見ると、その数字はほぼ6500億ドルに達している。この規模は、スウェーデンの年間GDPに匹敵する。 言い換えれば、世界で最も裕福な4つのテック企業は、1つの中程度の発展国の経済規模を使って、AGI時代への切符を買おうとしている。 今や全ての人の視線は、そのAGIへの切符に釘付けだ。この「グローバルAI資産の決戦の夜」と呼ばれる瞬間、もし私たちがその壮大な物語から少し視線を外し、目立たない隠れた角を見てみると、物理的な枷、資本の焦燥、産業の再構築を巡る暗闘が、すでに明白な局面に達していることに気付く。 ### 利益報告のない会社が、どうやって米国株を崩壊させたのか? 市場の感情を最もコントロールできるのは、必ずしも帳簿上で最も儲かっている会社ではなく、「信仰の象徴」としてすべての人に崇拝される企業だ。 4月29日は本来、米国株の決算シーズンで最も重要な日だった。しかし、上場企業が結果を出す前に、市場は予告なしの大暴落を経験した。ゴールドマン・サックスのデータによると、これは今年に入って2番目にパフォーマンスが悪い取引日だった。 引き金は、どの上場企業の業績が悪化したわけでもなく、前日のウォール・ストリート・ジャーナルの記事だった。記事によると、OpenAIは2025年の収益目標を達成できず、日間アクティブユーザー数も100億を超える目標から遠のいているという。市場を刺すのは、さらに、OpenAIのCFOサラ・フライアが内部で警告したとされる、「収益成長が予想を下回り続ける場合、同社は6000億ドルの計算能力購入の約束を維持できなくなる可能性がある」という内容だ。 上場も財務報告も不要な企業が、ただ一つの噂だけで、Oracleの株価を4%下落させ、CoreWeaveを5.8%下落させ、さらには太平洋の向こう側にあるソフトバンクを場外取引市場で12%暴落させた。 6000億ドルの計算能力の約束と、未だ実現していない収益成長が衝突したとき、市場は突然気付く。AIの物語で最も危険なのは、「未来を信じていない」ことではなく、「未来があまりにも高価すぎる」ことだ。  過去2年間、OpenAIはシリコンバレーの宗教のような存在だった。 グラフィックカードの調達、データセンターの建設、クラウド事業者の拡大、スタートアップの評価額、これら多くの散らばった決定は、すべて同じ判断に基づいている:モデルの能力は継続的に進化し、ユーザ規模は拡大し続け、最終的にAGIは、今日の高価な投資を未来の入場券に変えるだろう。  この論理の最も強い点は、それが自己強化的であることだ。信じる人が多いほど、評価額は高まり、評価額が高まるほど、さらに多くの人が信じたくなる。 しかし、4月29日前後、市場は初めて真剣にこの信仰のキャッシュフロー問題に問いかけた。OpenAIさえも、顧客獲得コスト、ユーザ維持、収益増速、計算能力の請求書に直面している。 紙幣印刷機と冷却水======= インターネット時代の最も魅力的な点は、成長がほぼ無限に見えることだ。 コードを書き、それを1千万のユーザーにコピーしても、限界コストは非常に低くなる。過去20年、シリコンバレーは「金を燃やして成長を得る」ことで伝統産業を覆したが、その根底にはこの信念があった。ネット効果が十分に強ければ、規模はコストを飲み込む。 しかし、AI時代において、デジタル世界の紙幣印刷機は、物理的な世界の冷却水管にしっかりと縛られている。 4月29日の決算説明会で、クラウド事業の63%の驚異的な成長(初めて季売上高が200億ドルを突破)に直面したグーグルCEOのピチャイは、無念さをにじませながらこう語った:「需要を満たせれば、クラウド収入はもっと高くなったはずだ。」  この言葉の裏には、AI時代の最も奇妙なビジネスのジレンマが隠されている。需要は供給をはるかに超えているのに、その成長は物理的な制約に無情に縛られている。 グーグルは、4,620億ドルのクラウド注文の積み残しを抱え、前期比ほぼ倍増している。AIソリューションの製品は前年比800%近く増加し、Gemini Enterpriseの有料ユーザーは前期比40%増、APIトークンの使用量は1分あたり100億から160億に急増している。 これらの数字は、どのインターネット企業にとっても喜ばしい成長だ。しかし、ピチャイの言葉から聞こえるのは、AI時代に新たに浮上した困難だ。顧客は列をなしているが、資金は動いているが、サーバーはまだ建設中で、電力も未接続、先進的なチップもまだ半導体工場から出てきていない。 需要はないわけではなく、多すぎて、成長を物理的な世界に引き戻しているのだ。 マイクロソフトも同じ困難に直面している。Azureの成長率は40%、AIの年間収入は370億ドルを突破した。この数字は2025年1月にはわずか130億ドルだったもので、15ヶ月で約3倍に膨れ上がった。 しかし、マイクロソフトの資本支出は前期比で319億ドルに減少し、前四半期の375億ドルから約60億ドル縮小した。決算資料では、「インフラ整備のタイミング」と説明しているが、これは、資金は今日出せるが、データセンターは明日にはできあがらない、GPUは注文できても、電力や土地、冷却システム、工事期間は資本市場に急かされていないという意味だ。 皆が仮想世界に向かって突き進んでいると思い込む中、最終的に勝負を決めるのは、最も古い資産と物理法則だ。 計算能力は、新たな「土地資源」に変わりつつある。短期的には限られ、建設は遅く、場所が重要だ。先に手に入れた者が供給を確保できる。この土地取り合戦の中で、4大巨頭が6500億ドルの資本支出を敢えて推し進めるのは、リターンを完全に見通せているからではなく、もしこれらの「土地」を手放せば、明日にはもう競争に参加できなくなる恐れがあるからだ。 資金を燃やす姿勢===== 4月29日の取引後、同じく好決算で資本支出を増やしたグーグルの株価は7%上昇したが、Metaは7%暴落した。 率直に言えば、Metaはかなり良い決算を出した。収益は563億ドルで前年比33%増、2021年以来最速の伸びを記録し、EPSは10.44ドルとウォール街の予想を大きく上回った。 しかし、ザッカーバーグは禁忌を犯した。Metaは2026年の資本支出指針を1250億ドルから1450億ドルに引き上げたのだ。業績が良いほど、市場は逆に緊張する。投資家が本当に心配しているのは、Metaが今の広告事業で稼いだ現金を使って、収益性の見えないAI大博打を支えることだ。 市場の罰は容赦なく、その背後にある差異は、ビジネスの収益化の粒度にある。 グーグル、アマゾン、マイクロソフトのAI支出は、少なくとも比較的明確な帳簿に収まる。 グーグルには4620億ドルのクラウド注文の積み残しがあり、アマゾンにはAWSのAI年間収入、マイクロソフトにはCopilotの有料ユーザーと高水準のRPOがある。彼らが使った1ドルはすぐに回収できるわけではないが、ウォール街は少なくとも、その資金の出所を大まかに理解している:企業顧客、クラウド契約、ソフトウェアのサブスクリプション、計算能力のレンタルだ。 これが、資本市場が彼らのストーリーを聞き続ける理由だ。物語は遠くまで語れるが、回収ルートは見えなければならない。 一方、Metaの問題は、外部にクラウド事業を売ることができない点だ。 彼らが投じた千億ドル超は、最終的には別の、より回り道の道筋で実現される。Meta AIアシスタントはユーザの粘着性を高め、推奨アルゴリズムは広告の転換率を向上させ、AI生成コンテンツはユーザの滞在時間を延ばし、スマートグラスや将来のハードウェアは新たな入口となる。  この論理は成立しないわけではないが、チェーンが長すぎる。クラウド事業者が資金を燃やすのは、GPUを既に契約済みの注文に入れるためだ。一方、Metaが資金を燃やすのは、未だ証明されていない広告効率モデルにGPUを投入することだ。前者は割引計算できるが、後者はまず信じるしかない。論理的には成立しているが、収益化のチェーンが長すぎて、ウォール街は忍耐力を持ち合わせていない。 資本市場において、忍耐は贅沢品だ。特に、資本支出が千億ドル規模に達したとき、投資家は未来にお金を出すが、曖昧な部分には無制限に出し続けることはできない。 さらに、時間差が不安を煽る。 アマゾンのCEOアンディ・ジャシーは、電話会議でこう述べた。2026年に投入される資金の大部分は、2027年や2028年になって初めてリターンを生むだろうと。 これは、巨大企業が今日のキャッシュフローを、2年後の生産能力に押し付けていることを意味する。間にはデータセンターの建設、チップの供給、電力の接続、顧客の需要、モデルの反復といった段階があり、どこかで偏差が生じれば、資本市場は再評価を余儀なくされる。 AIの軍拡競争で最も危険なのは、ここだ。お金は今日使われ、ストーリーは今日語られるが、その答えは2年後にしか明らかにならない。 ### 産業の境界が曖昧になる AIは、2年前に多くの人が予想したように、検索をすぐに席巻することはなかった。 ChatGPTが登場したとき、市場は検索広告が直接的な答えに取って代わると信じていた。Perplexityのような企業も期待された。しかし、4月29日の決算で、グーグルの検索クエリ数は過去最高を記録し、広告収入は772.5億ドルと前年比15%増だった。 これは、AI時代の「ジェヴンズの逆説」のようだ。1865年、英国の経済学者ウィリアム・スタンリー・ジェヴンズは、蒸気機関の効率向上は石炭の消費を減らさず、むしろ増加させると指摘した。効率向上により、多くの人が蒸気機関を負担できるようになり、全体の需要を爆発させたのだ。同じように、AIは検索をより複雑にし、ユーザーの質問も増加させている。 これが、GoogleがMetaよりも市場を説得しやすい理由だ。旧来の入口からのキャッシュフローと、新たなクラウド事業の帳簿を持ち、広告収入と企業の計算能力需要の両方から収益を得ている。AIは、少なくとも今のところ、彼らの城壁を壊すどころか、むしろ厚くしている。 同じ境界の再構築は、半導体産業でも起きている。同じ日に、スマートフォン用チップの王者クアルコムは、10億6000万ドルの収益を報告した。電話会議でCEOのCristiano Amonは、重要な決定を発表した:クアルコムは正式にデータセンター市場に進出し、トップクラスの大規模クラウド事業者と協力したカスタムチップの出荷を今年後半に開始する予定だ。  クアルコムの主戦場はこれまでモバイルデバイスだった。しかし、AIの計算負荷がクラウドと端末側の間で再配分され始めると、同社も自らの立ち位置を再定義せざるを得なくなる。 もし将来のAIがすべてクラウドの大規模モデルに集約されれば、スマホ用チップの価値は圧縮されるだろう。逆に、端末側AIが標準となれば、クアルコムはスマホだけでなく、推論や端末、低消費電力のデータセンターにも進出できることを証明しなければならない。 彼らのデータセンター進出は、攻撃というよりは防御だ。 AIが「クラウドの贅沢品」から「端末側の標準」へと変わる中、産業の境界はますます曖昧になっている。スマートフォン用チップ企業はデータセンターに進出し、クラウド事業者は自社チップを開発し始め、チップ企業はモデルの探索も行っている。クアルコムの「離反」は、この大きな再構築の氷山の一角にすぎない。 ### 同じく熱狂の中で二つの評価言語 同じAIブームの中で、米国株はすでに厳しい「収益証明の時代」に入っている。半導体の工程管理・検査装置のリーディング企業でさえ、地政学リスクや関税リスクを少しでも露呈すれば、市場は再評価を余儀なくされる。4月29日、KLAコーポレーション(科磊)は、予想を超える34億1500万ドルの売上高を報告し、Non-GAAP EPSは9.40ドルと、予想の9.16ドルを上回った。 しかし、決算後に株価は一時8%下落した。 その理由は、業績不振ではなく、関税や中国のエクスポージャーに対する市場の懸念だ。KLAの顧客リストには多くの中国のウエハー工場が含まれている。米中の技術分断の中、「中国エクスポージャー」はまるで頭上に吊るされたダイモクレスの剣のようだ。業績が良くても、市場は地政学リスクに対して本能的に恐怖を抱いている。 一方、中国A株市場では、別の評価言語が使われている。 こちらではもちろん業績も重視されるが、多くの場合、業績は燃料に過ぎず、真の火付け役はストーリーだ。すなわち、「国産代替」という名のチケットを握っているかどうかだ。 4月29日の夜、寒武紀は注目すべき一季報を発表した。売上は28.85億元で前年比159.56%増、過去最高の20億元超えを初めて達成し、純利益は10.13億元で前年比185.04%増だった。翌日、寒武紀の株価は大きく上昇し、時価総額は6700億元を突破、史上最高を記録した。年初からの上昇率は62%以上に達している。  同じ日に決算を発表した沐曦股份は、売上5.62億元で前年比75%増、赤字は前年同期の2.33億元から大きく縮小し、9884万元となった。これは2025年12月に上場したGPU企業の最初の四半期決算だ。 AIインフラのサプライチェーンに属する企業として、米国株とA株は全く異なる評価反応を示している。 KLAはグローバルなサプライチェーンの複雑な帳簿に直面し、業績、受注、関税、中国エクスポージャー、輸出規制など、すべてが評価モデルに影響を与える。一方、寒武紀と沐曦は、外部制約が強まるほど、国産計算能力の戦略的価値が拡大しやすい環境にある。米国株はリスクに対して割引を行い、中国株は希少性に対してプレミアムをつけている。 賢明な資金の撤退====== しかし、寒武紀の株価が高騰している最中、ある細部がやや目立つ。 2025年末、超大株主の章建平は、寒武紀の株を681万4900株保有しており、時価約92億元だった。これは同社の自然人第二位の株主だ。しかし、今季の決算後、彼は静かに上位10名の株主リストから姿を消した。 一季報の株価範囲から大まかに推定すると、この売却に伴う資金規模は少なくとも数十億元にのぼる。具体的な価格は外部からはわからないが、業績爆発と株価の新高を迎える前に、このストーリーの恩恵を最初に享受した者は、利益確定を選んだことは確かだ。 市場には常に二つのタイプの人がいる。ストーリーにお金を出す者と、ストーリーを評価に反映させる者だ。 章建平は後者だ。彼は寒武紀がまだ国民的コンセンサスになる前に参入し、その後、「国産計算能力のリーダー」という壮大なストーリーに書き込まれたときに離脱した。 この6500億ドルの決算の夜、シリコンバレーの巨頭たちは計算能力不足に焦り、ウォール街のアナリストたちは時間差の中で焦燥し、中国A株は国内計算能力の再評価に忙殺されている。 同じAIブームの中で、市場はそれぞれの言語を使っている。米国株はリターンのサイクルを語り、中国株は国産代替を語る。クラウド事業者は受注積み残しを語り、Metaは広告効率を語る。OpenAIは決算を出さずとも、計算能力の神経を揺さぶり続けている。 皆、自分たちがAGI時代への入場券を手に入れたと確信している。しかし、その演出がいつ終わるのか、出口はどこにあるのかは誰も知らない。AI時代の入場券は確かに高価だが、それよりも高価なのは、「いつ離脱すべきか」を知ることだ。 律動BlockBeatsの求人情報はこちらから **律動BlockBeats公式コミュニティに参加しませんか:**Telegram購読グループ:https://t.me/theblockbeatsTelegram交流グループ:https://t.me/BlockBeats_AppTwitter公式アカウント:https://twitter.com/BlockBeatsAsia

AI決算決戦の夜:6500億ドルがAGIに投資される

2026年4月29日、マイクロソフト、グーグル、Meta、アマゾンは同じ日に今年第1四半期の決算を発表した。4社の資本支出指針だけを見ると、その数字はほぼ6500億ドルに達している。この規模は、スウェーデンの年間GDPに匹敵する。

言い換えれば、世界で最も裕福な4つのテック企業は、1つの中程度の発展国の経済規模を使って、AGI時代への切符を買おうとしている。

今や全ての人の視線は、そのAGIへの切符に釘付けだ。この「グローバルAI資産の決戦の夜」と呼ばれる瞬間、もし私たちがその壮大な物語から少し視線を外し、目立たない隠れた角を見てみると、物理的な枷、資本の焦燥、産業の再構築を巡る暗闘が、すでに明白な局面に達していることに気付く。

利益報告のない会社が、どうやって米国株を崩壊させたのか?

市場の感情を最もコントロールできるのは、必ずしも帳簿上で最も儲かっている会社ではなく、「信仰の象徴」としてすべての人に崇拝される企業だ。

4月29日は本来、米国株の決算シーズンで最も重要な日だった。しかし、上場企業が結果を出す前に、市場は予告なしの大暴落を経験した。ゴールドマン・サックスのデータによると、これは今年に入って2番目にパフォーマンスが悪い取引日だった。

引き金は、どの上場企業の業績が悪化したわけでもなく、前日のウォール・ストリート・ジャーナルの記事だった。記事によると、OpenAIは2025年の収益目標を達成できず、日間アクティブユーザー数も100億を超える目標から遠のいているという。市場を刺すのは、さらに、OpenAIのCFOサラ・フライアが内部で警告したとされる、「収益成長が予想を下回り続ける場合、同社は6000億ドルの計算能力購入の約束を維持できなくなる可能性がある」という内容だ。

上場も財務報告も不要な企業が、ただ一つの噂だけで、Oracleの株価を4%下落させ、CoreWeaveを5.8%下落させ、さらには太平洋の向こう側にあるソフトバンクを場外取引市場で12%暴落させた。

6000億ドルの計算能力の約束と、未だ実現していない収益成長が衝突したとき、市場は突然気付く。AIの物語で最も危険なのは、「未来を信じていない」ことではなく、「未来があまりにも高価すぎる」ことだ。

過去2年間、OpenAIはシリコンバレーの宗教のような存在だった。

グラフィックカードの調達、データセンターの建設、クラウド事業者の拡大、スタートアップの評価額、これら多くの散らばった決定は、すべて同じ判断に基づいている:モデルの能力は継続的に進化し、ユーザ規模は拡大し続け、最終的にAGIは、今日の高価な投資を未来の入場券に変えるだろう。

この論理の最も強い点は、それが自己強化的であることだ。信じる人が多いほど、評価額は高まり、評価額が高まるほど、さらに多くの人が信じたくなる。

しかし、4月29日前後、市場は初めて真剣にこの信仰のキャッシュフロー問題に問いかけた。OpenAIさえも、顧客獲得コスト、ユーザ維持、収益増速、計算能力の請求書に直面している。

紙幣印刷機と冷却水

インターネット時代の最も魅力的な点は、成長がほぼ無限に見えることだ。

コードを書き、それを1千万のユーザーにコピーしても、限界コストは非常に低くなる。過去20年、シリコンバレーは「金を燃やして成長を得る」ことで伝統産業を覆したが、その根底にはこの信念があった。ネット効果が十分に強ければ、規模はコストを飲み込む。

しかし、AI時代において、デジタル世界の紙幣印刷機は、物理的な世界の冷却水管にしっかりと縛られている。

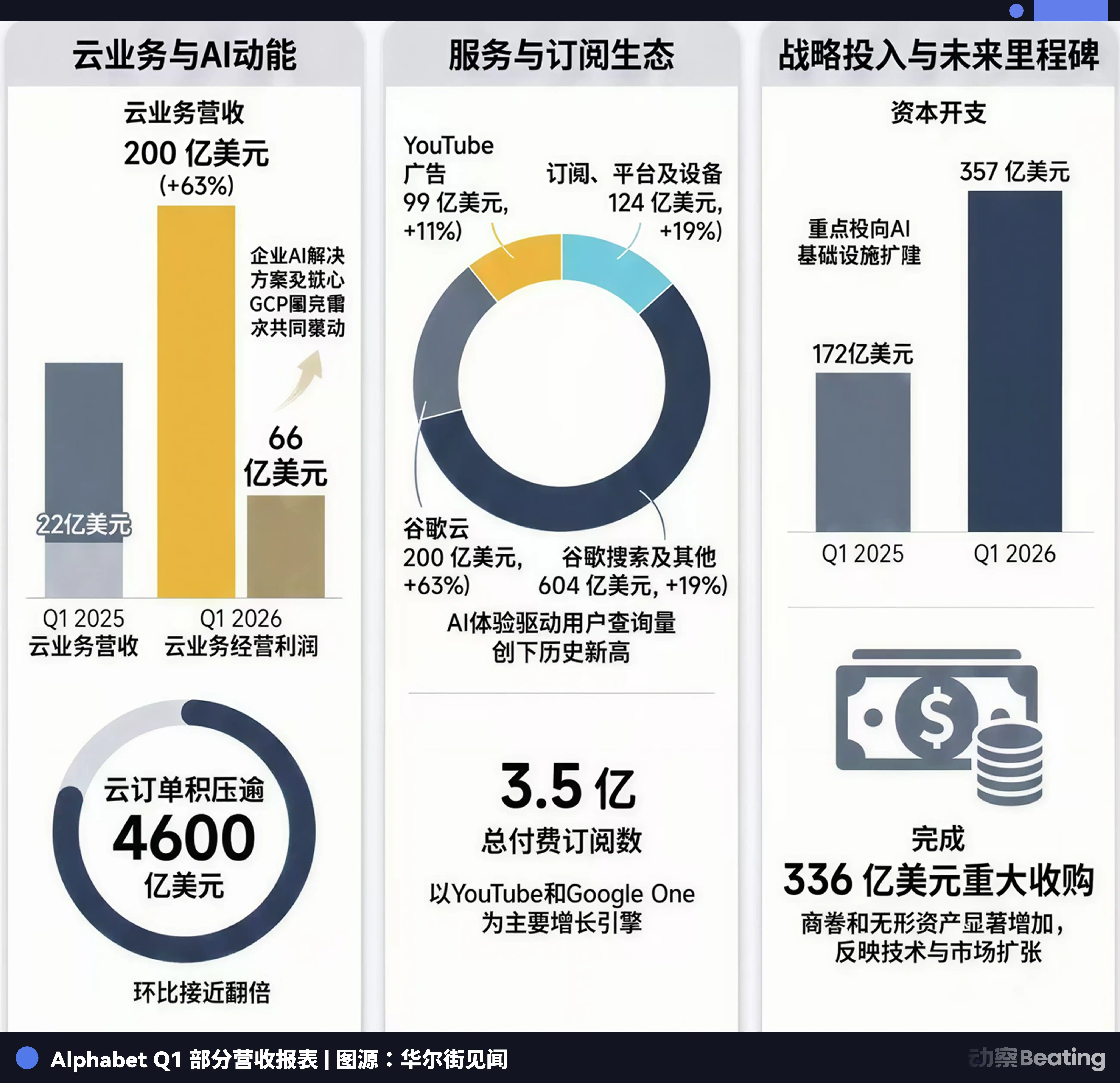

4月29日の決算説明会で、クラウド事業の63%の驚異的な成長(初めて季売上高が200億ドルを突破)に直面したグーグルCEOのピチャイは、無念さをにじませながらこう語った:「需要を満たせれば、クラウド収入はもっと高くなったはずだ。」

この言葉の裏には、AI時代の最も奇妙なビジネスのジレンマが隠されている。需要は供給をはるかに超えているのに、その成長は物理的な制約に無情に縛られている。

グーグルは、4,620億ドルのクラウド注文の積み残しを抱え、前期比ほぼ倍増している。AIソリューションの製品は前年比800%近く増加し、Gemini Enterpriseの有料ユーザーは前期比40%増、APIトークンの使用量は1分あたり100億から160億に急増している。

これらの数字は、どのインターネット企業にとっても喜ばしい成長だ。しかし、ピチャイの言葉から聞こえるのは、AI時代に新たに浮上した困難だ。顧客は列をなしているが、資金は動いているが、サーバーはまだ建設中で、電力も未接続、先進的なチップもまだ半導体工場から出てきていない。

需要はないわけではなく、多すぎて、成長を物理的な世界に引き戻しているのだ。

マイクロソフトも同じ困難に直面している。Azureの成長率は40%、AIの年間収入は370億ドルを突破した。この数字は2025年1月にはわずか130億ドルだったもので、15ヶ月で約3倍に膨れ上がった。

しかし、マイクロソフトの資本支出は前期比で319億ドルに減少し、前四半期の375億ドルから約60億ドル縮小した。決算資料では、「インフラ整備のタイミング」と説明しているが、これは、資金は今日出せるが、データセンターは明日にはできあがらない、GPUは注文できても、電力や土地、冷却システム、工事期間は資本市場に急かされていないという意味だ。

皆が仮想世界に向かって突き進んでいると思い込む中、最終的に勝負を決めるのは、最も古い資産と物理法則だ。

計算能力は、新たな「土地資源」に変わりつつある。短期的には限られ、建設は遅く、場所が重要だ。先に手に入れた者が供給を確保できる。この土地取り合戦の中で、4大巨頭が6500億ドルの資本支出を敢えて推し進めるのは、リターンを完全に見通せているからではなく、もしこれらの「土地」を手放せば、明日にはもう競争に参加できなくなる恐れがあるからだ。

資金を燃やす姿勢

4月29日の取引後、同じく好決算で資本支出を増やしたグーグルの株価は7%上昇したが、Metaは7%暴落した。

率直に言えば、Metaはかなり良い決算を出した。収益は563億ドルで前年比33%増、2021年以来最速の伸びを記録し、EPSは10.44ドルとウォール街の予想を大きく上回った。

しかし、ザッカーバーグは禁忌を犯した。Metaは2026年の資本支出指針を1250億ドルから1450億ドルに引き上げたのだ。業績が良いほど、市場は逆に緊張する。投資家が本当に心配しているのは、Metaが今の広告事業で稼いだ現金を使って、収益性の見えないAI大博打を支えることだ。

市場の罰は容赦なく、その背後にある差異は、ビジネスの収益化の粒度にある。

グーグル、アマゾン、マイクロソフトのAI支出は、少なくとも比較的明確な帳簿に収まる。

グーグルには4620億ドルのクラウド注文の積み残しがあり、アマゾンにはAWSのAI年間収入、マイクロソフトにはCopilotの有料ユーザーと高水準のRPOがある。彼らが使った1ドルはすぐに回収できるわけではないが、ウォール街は少なくとも、その資金の出所を大まかに理解している:企業顧客、クラウド契約、ソフトウェアのサブスクリプション、計算能力のレンタルだ。

これが、資本市場が彼らのストーリーを聞き続ける理由だ。物語は遠くまで語れるが、回収ルートは見えなければならない。

一方、Metaの問題は、外部にクラウド事業を売ることができない点だ。

彼らが投じた千億ドル超は、最終的には別の、より回り道の道筋で実現される。Meta AIアシスタントはユーザの粘着性を高め、推奨アルゴリズムは広告の転換率を向上させ、AI生成コンテンツはユーザの滞在時間を延ばし、スマートグラスや将来のハードウェアは新たな入口となる。

この論理は成立しないわけではないが、チェーンが長すぎる。クラウド事業者が資金を燃やすのは、GPUを既に契約済みの注文に入れるためだ。一方、Metaが資金を燃やすのは、未だ証明されていない広告効率モデルにGPUを投入することだ。前者は割引計算できるが、後者はまず信じるしかない。論理的には成立しているが、収益化のチェーンが長すぎて、ウォール街は忍耐力を持ち合わせていない。

資本市場において、忍耐は贅沢品だ。特に、資本支出が千億ドル規模に達したとき、投資家は未来にお金を出すが、曖昧な部分には無制限に出し続けることはできない。

さらに、時間差が不安を煽る。

アマゾンのCEOアンディ・ジャシーは、電話会議でこう述べた。2026年に投入される資金の大部分は、2027年や2028年になって初めてリターンを生むだろうと。

これは、巨大企業が今日のキャッシュフローを、2年後の生産能力に押し付けていることを意味する。間にはデータセンターの建設、チップの供給、電力の接続、顧客の需要、モデルの反復といった段階があり、どこかで偏差が生じれば、資本市場は再評価を余儀なくされる。

AIの軍拡競争で最も危険なのは、ここだ。お金は今日使われ、ストーリーは今日語られるが、その答えは2年後にしか明らかにならない。

産業の境界が曖昧になる

AIは、2年前に多くの人が予想したように、検索をすぐに席巻することはなかった。

ChatGPTが登場したとき、市場は検索広告が直接的な答えに取って代わると信じていた。Perplexityのような企業も期待された。しかし、4月29日の決算で、グーグルの検索クエリ数は過去最高を記録し、広告収入は772.5億ドルと前年比15%増だった。

これは、AI時代の「ジェヴンズの逆説」のようだ。1865年、英国の経済学者ウィリアム・スタンリー・ジェヴンズは、蒸気機関の効率向上は石炭の消費を減らさず、むしろ増加させると指摘した。効率向上により、多くの人が蒸気機関を負担できるようになり、全体の需要を爆発させたのだ。同じように、AIは検索をより複雑にし、ユーザーの質問も増加させている。

これが、GoogleがMetaよりも市場を説得しやすい理由だ。旧来の入口からのキャッシュフローと、新たなクラウド事業の帳簿を持ち、広告収入と企業の計算能力需要の両方から収益を得ている。AIは、少なくとも今のところ、彼らの城壁を壊すどころか、むしろ厚くしている。

同じ境界の再構築は、半導体産業でも起きている。同じ日に、スマートフォン用チップの王者クアルコムは、10億6000万ドルの収益を報告した。電話会議でCEOのCristiano Amonは、重要な決定を発表した:クアルコムは正式にデータセンター市場に進出し、トップクラスの大規模クラウド事業者と協力したカスタムチップの出荷を今年後半に開始する予定だ。

クアルコムの主戦場はこれまでモバイルデバイスだった。しかし、AIの計算負荷がクラウドと端末側の間で再配分され始めると、同社も自らの立ち位置を再定義せざるを得なくなる。

もし将来のAIがすべてクラウドの大規模モデルに集約されれば、スマホ用チップの価値は圧縮されるだろう。逆に、端末側AIが標準となれば、クアルコムはスマホだけでなく、推論や端末、低消費電力のデータセンターにも進出できることを証明しなければならない。

彼らのデータセンター進出は、攻撃というよりは防御だ。

AIが「クラウドの贅沢品」から「端末側の標準」へと変わる中、産業の境界はますます曖昧になっている。スマートフォン用チップ企業はデータセンターに進出し、クラウド事業者は自社チップを開発し始め、チップ企業はモデルの探索も行っている。クアルコムの「離反」は、この大きな再構築の氷山の一角にすぎない。

同じく熱狂の中で二つの評価言語

同じAIブームの中で、米国株はすでに厳しい「収益証明の時代」に入っている。半導体の工程管理・検査装置のリーディング企業でさえ、地政学リスクや関税リスクを少しでも露呈すれば、市場は再評価を余儀なくされる。4月29日、KLAコーポレーション(科磊)は、予想を超える34億1500万ドルの売上高を報告し、Non-GAAP EPSは9.40ドルと、予想の9.16ドルを上回った。

しかし、決算後に株価は一時8%下落した。

その理由は、業績不振ではなく、関税や中国のエクスポージャーに対する市場の懸念だ。KLAの顧客リストには多くの中国のウエハー工場が含まれている。米中の技術分断の中、「中国エクスポージャー」はまるで頭上に吊るされたダイモクレスの剣のようだ。業績が良くても、市場は地政学リスクに対して本能的に恐怖を抱いている。

一方、中国A株市場では、別の評価言語が使われている。

こちらではもちろん業績も重視されるが、多くの場合、業績は燃料に過ぎず、真の火付け役はストーリーだ。すなわち、「国産代替」という名のチケットを握っているかどうかだ。

4月29日の夜、寒武紀は注目すべき一季報を発表した。売上は28.85億元で前年比159.56%増、過去最高の20億元超えを初めて達成し、純利益は10.13億元で前年比185.04%増だった。翌日、寒武紀の株価は大きく上昇し、時価総額は6700億元を突破、史上最高を記録した。年初からの上昇率は62%以上に達している。

同じ日に決算を発表した沐曦股份は、売上5.62億元で前年比75%増、赤字は前年同期の2.33億元から大きく縮小し、9884万元となった。これは2025年12月に上場したGPU企業の最初の四半期決算だ。

AIインフラのサプライチェーンに属する企業として、米国株とA株は全く異なる評価反応を示している。

KLAはグローバルなサプライチェーンの複雑な帳簿に直面し、業績、受注、関税、中国エクスポージャー、輸出規制など、すべてが評価モデルに影響を与える。一方、寒武紀と沐曦は、外部制約が強まるほど、国産計算能力の戦略的価値が拡大しやすい環境にある。米国株はリスクに対して割引を行い、中国株は希少性に対してプレミアムをつけている。

賢明な資金の撤退

しかし、寒武紀の株価が高騰している最中、ある細部がやや目立つ。

2025年末、超大株主の章建平は、寒武紀の株を681万4900株保有しており、時価約92億元だった。これは同社の自然人第二位の株主だ。しかし、今季の決算後、彼は静かに上位10名の株主リストから姿を消した。

一季報の株価範囲から大まかに推定すると、この売却に伴う資金規模は少なくとも数十億元にのぼる。具体的な価格は外部からはわからないが、業績爆発と株価の新高を迎える前に、このストーリーの恩恵を最初に享受した者は、利益確定を選んだことは確かだ。

市場には常に二つのタイプの人がいる。ストーリーにお金を出す者と、ストーリーを評価に反映させる者だ。

章建平は後者だ。彼は寒武紀がまだ国民的コンセンサスになる前に参入し、その後、「国産計算能力のリーダー」という壮大なストーリーに書き込まれたときに離脱した。

この6500億ドルの決算の夜、シリコンバレーの巨頭たちは計算能力不足に焦り、ウォール街のアナリストたちは時間差の中で焦燥し、中国A株は国内計算能力の再評価に忙殺されている。

同じAIブームの中で、市場はそれぞれの言語を使っている。米国株はリターンのサイクルを語り、中国株は国産代替を語る。クラウド事業者は受注積み残しを語り、Metaは広告効率を語る。OpenAIは決算を出さずとも、計算能力の神経を揺さぶり続けている。

皆、自分たちがAGI時代への入場券を手に入れたと確信している。しかし、その演出がいつ終わるのか、出口はどこにあるのかは誰も知らない。AI時代の入場券は確かに高価だが、それよりも高価なのは、「いつ離脱すべきか」を知ることだ。

律動BlockBeatsの求人情報はこちらから

律動BlockBeats公式コミュニティに参加しませんか:

Telegram購読グループ:https://t.me/theblockbeats

Telegram交流グループ:https://t.me/BlockBeats_App

Twitter公式アカウント:https://twitter.com/BlockBeatsAsia