Gateリサーチ:Polymarketの成長が加速し、Gateは新たなエントリーポイントを設けて予測市場へ拡大

サマリー

- Polymarketの取引高とアクティブユーザー数は概ね連動して増加しています。プラットフォームは一部の大口トレーダーによる活動水増しだけで動いているわけではありませんが、ユーザー定着率は依然として注目度のサイクルに明確に従っています。

- 手数料および収益の増加は取引需要と、2026年第1四半期以降の手数料適用範囲・価格設定メカニズムの段階的拡大の双方によるものです。

- 取引活動は政治、スポーツ、地政学など注目度の高いカテゴリーに極端に集中しており、ロングテールカテゴリーは独立して全体の流動性を維持できていません。

- Polymarketは情報市場とセンチメント市場の両側面を持ちますが、現時点では注目度の高いイベント時に活性化するイベント駆動型取引会場として機能しています。

- Gateの予測商品は単純なオンチェーンの模倣ではなく、アカウント統合、オンボーディングの摩擦、ユーザー転換、商品配布など異なる課題に対応しています。

はじめに

2026年4月時点で、Polymarketの取引高と手数料収益はともに史上最高水準に達しています。プラットフォームは初期のオンチェーン実験から、政治・スポーツ・マクロ・地政学的イベントを吸収する大規模な取引フローを持つイベント市場へと進化しました。

本稿では、予測市場の一般的な定義を再述するのではなく、より具体的な4つの問いに焦点を当てます。第一に、Polymarketの成長は構造的なものか。第二に、手数料と収益の拡大は需要によるものか、それともルール変更によるものか。第三に、ユーザーは実際に何を取引しているのか。第四に、Gateなど主要取引所がなぜ予測商品を自社の取引システムに組み込むようになっているのか。

これらの問いに基づき、データ・比較・解釈・判断を通じてPolymarketを再検証します。

取引と活動

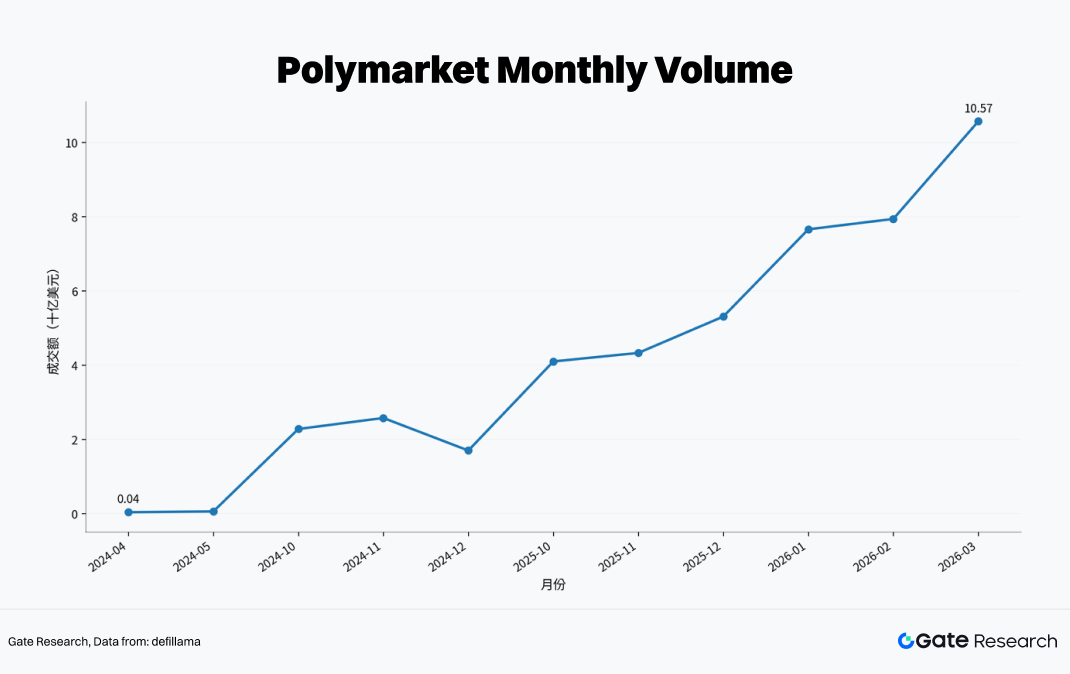

Polymarketの取引高は明確な段階的上昇傾向を示しています。2024年4月の月間取引高は$38.9百万、5月には$59.2百万まで増加。2024年10月には$2.28十億に急増し、11月には$2.577十億に達しました。12月は$1.7十億まで減少しましたが、中期の水準を大きく上回っています。

2025年第4四半期に入り、プラットフォームはさらに加速フェーズに移行。月間取引高は2025年10月の$4.1十億から2026年3月には$10.57十億まで増加しました。規模の面だけ見ても、Polymarketはもはやオンチェーンの実験的ニッチ商品ではなく、成熟した取引会場と比較できるイベント駆動型取引市場へと発展しています。

Polymarketの成長曲線は、イベント駆動型需要とプラットフォームのフロー吸収能力の複合効果を反映しています。2024年10月から11月の急増は選挙サイクル周辺の取引活動と密接に連動しており、2025年第4四半期から2026年第1四半期の再拡大はスポーツ・マクロ・金融・地政学的テーマの混合によるものです。プラットフォームは単一のブレイクアウトイベント依存から、複数の高注目カテゴリーのローテーションへと移行しています。

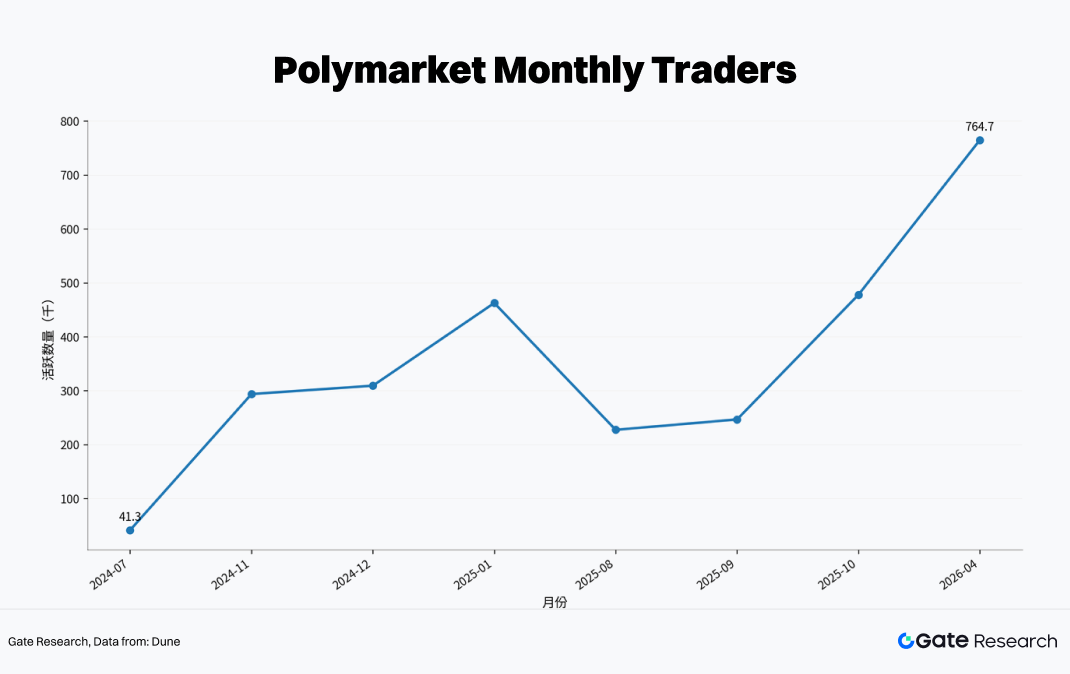

アクティブユーザーの拡大も取引高と歩調を合わせています。2024年7月の月間アクティブトレーダーは41,300、11月には293,700、2025年1月には462,600に達しました。2025年中期の一時的な減少後、2025年10月には477,900まで回復し、最新の月間アクティブ数は764,700となっています。つまり、取引高の成長とともにユーザーベースも着実に拡大しています。

同時に、データはユーザー活動の強い周期性を明確に示しています。注目度が低下すると定着率も下がります。これはユーザーベースが広がっている一方で、忠誠心や習慣的利用が主要イベントサイクルの影響を十分に相殺できるほど強くないことを示唆しています。

総じて、Polymarketの成長は比較的実態を伴っていますが、イベント駆動型ショックの上に構造的拡大が重なっていると理解するのが適切です。プラットフォームは主要な情報ウィンドウでトラフィックを吸収し取引活動へ転換する能力を示していますが、強い物語がない状況で同様の急成長を持続できるかは未だ証明されていません。

手数料と収益:高収益の解釈には注意が必要

取引高と比較して、Polymarketの手数料データはより慎重な解釈を要します。まず、手数料フレームワーク自体が変更されています。公式ドキュメントによれば、Polymarketはダイナミックプライシングモデルを採用し、テイカーのみ課金、カテゴリーごとに異なるレートです。地政学・世界イベントは現在も手数料ゼロ。つまり、手数料の成長は純粋な需要の関数ではなく、手数料適用範囲の拡大や価格構造調整に直接影響されます。これらの変更を考慮せずに手数料曲線を年率換算すると、ルール主導の変化を運営パフォーマンスの恒久的な改善と誤認するリスクがあります。

手数料の重要な転換点は2026年3月末頃に現れました。公開検証可能なデータによると、2026年第1四半期の総プロトコル収益は$16.23百万、直近30日の手数料は2026年4月初時点で$14.75百万、同期間の収益は$10.36百万です。3月30日の手数料適用範囲拡大後、最初のフルウィークで$6.8百万の手数料が発生し、4月1日には日次手数料が一時的に$1百万を超えました。

直近30日の手数料規模は、すでに過去四半期の収益に迫っています。これは強い取引需要を反映していますが、より重要な説明は、従来収益化されていなかった大量のイベント取引が新たに収益フレームワークに組み込まれたことです。その結果、収益曲線は段階的な変化を示しており、単純に基礎需要の突然の倍増と解釈すべきではありません。

この意味で、現在の手数料水準は需要とルール変更の両方によるものです。前者はプラットフォームが大規模なイベント駆動型取引フローを生み出す能力を示し、後者は収益化の段階的な活性化を反映しています。運営の観点では、これら2つの要因は混同すべきではありません。単日手数料が$1百万を超えたことだけで年間収益を数億ドルに単純外挿するのは2つの制約を見落とします。第一に、高い手数料率は高頻度取引やマーケットメイキング活動を圧縮する可能性があります。第二に、最も注目度の高いカテゴリー、特に地政学は依然として手数料ゼロで運用されており、最大のトラフィックプールが必ずしもプロトコル収益に比例して転換されるわけではありません。

よって、手数料曲線は主にプラットフォームが手数料課金を実現できることを示しており、ビジネスモデルが形成され始めていることを意味します。しかし、高収益水準が今後も持続・再現可能かどうかは、取引構成・マーケットメイキングインセンティブ・手数料弾力性・ユーザー反応に依存します。

市場構造とイベント集中

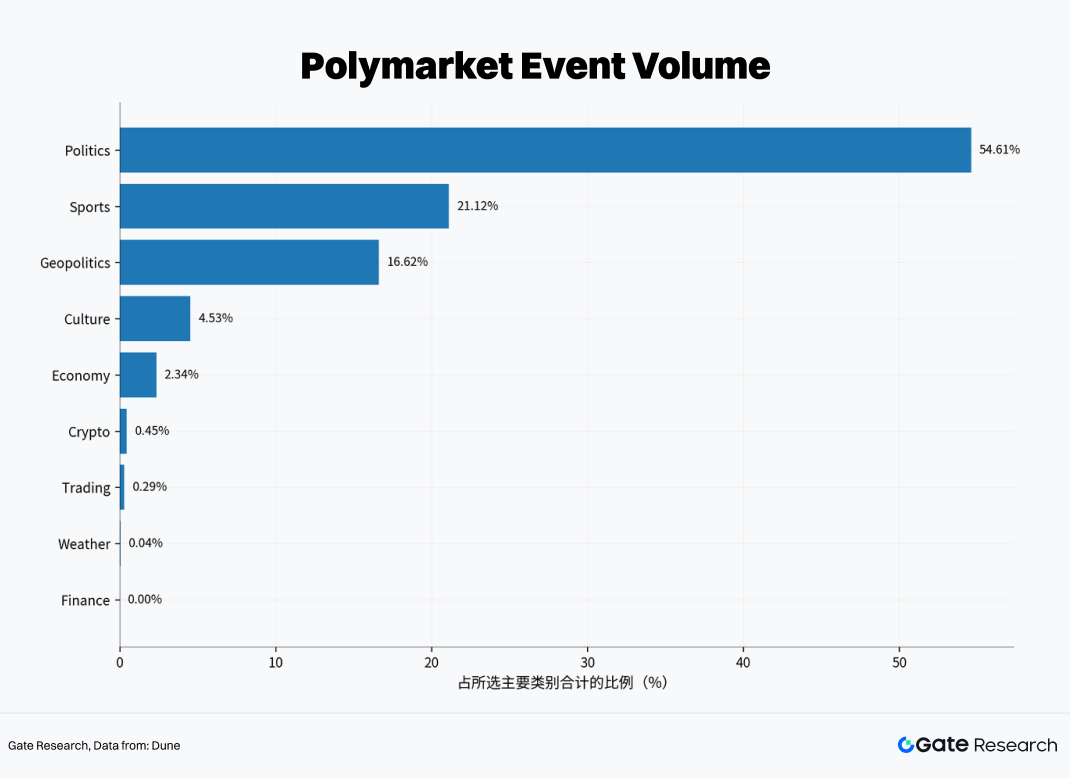

Polymarketは広範な分散型市場とは程遠い状況です。政治、スポーツ、地政学だけで主要カテゴリー全体取引高の92%を占めています。文化、経済、暗号資産、天候、金融などの小規模セグメントと比較すると、ロングテール市場が存在しても全体取引への貢献は極めて限定的であることが明らかです。

Polymarketのコア需要は「何でも価格付けできる」という普遍的な概念ではなく、注目度・論争性・情報更新頻度の高い限られたカテゴリーから生じています。ユーザーはメディア増幅が強く、決着点が明確なイベントを最も取引したがります。政治・スポーツ・地政学が支配的なのは、物語の強度・継続的な情報フロー・明確な決済結果を兼ね備えているためです。プラットフォームは一見オープンな市場ですが、実際はトップイベント市場の集合体に近い機能を持っています。強いヘッドラインイベントが継続的に出現する限り、流動性はそれらに集中します。イベント供給が弱まると、ロングテール市場は単独で全体活動を維持できません。

この構造はリスクも伴います。高度に集中した市場は主要イベント周辺で深い流動性・効率的な価格発見を実現しますが、供給側依存も強まります。カテゴリー拡大の余地はあるものの、実際の取引は依然として少数のコアテーマに大きく依存しています。つまり、持続性はユーザー成長だけでなく、プラットフォームが取引可能かつ決着点が明確な新たな高注目イベントを継続的に導入できる能力にもかかっています。

取引行動と時間分布

商品観点では、予測市場は分散情報を価格に圧縮する情報市場と説明されることが多いですが、Polymarket上ではこの特徴は部分的にしか当てはまりません。

一方で、週末が非活動を意味するわけではありません。2026年1月のある日曜日には、予測市場全体の日次取引高が$814百万を超え、Polymarketは約$127百万を占めました。2026年3月の地政学的取引ウィンドウでは、他の24時間暗号資産取引会場とともに、伝統的市場休場時にもリスク表現を吸収しています。

他方、週末の流動性が薄い現実も残っています。2026年1月には流動性の弱さを利用して短期間の価格市場を動かすトレーダーも存在しました。これは週末取引がイベント時の急激なスパイクと、イベント不在時の浅い板という不均一な構造を示す傾向があることを示唆しています。

より正確な見方は、Polymarketが情報市場とセンチメント市場の両機能を持ちつつ、後者が依然として強く現れているということです。ニュース・意見・物語・オッズを取引可能な価格に圧縮する情報市場機能を持つ一方で、注目度サイクルや集団的物語への強い依存により、純粋な合理的情報集約機能だけではありません。価格発見は高注目期に最も効率的です。

市場内での位置付け

PolymarketはよくDEX、スポーツベッティングプラットフォーム、無期限先物の3カテゴリーと比較されますが、いずれにも完全には一致しません。

DEXではありません。基礎資産は一般的なトークンではなく、離散イベントに紐付いた条件付きアウトカムです。伝統的なベッティングでもありません。ポジションは決着前に自由に取引でき、価格は継続的な確率更新を反映します。無期限先物市場でもなく、コアメカニズムはレバレッジや資金調達率ではなく、特定イベントを巡る時間制限付き確率取引です。

より適切な定義は、暗号資産内のイベントデリバティブ市場または情報取引市場です。マクロ・政治・スポーツ・センチメント駆動イベントを取引可能なコントラクトへ変換し、上場・マッチング・決済前の退出が可能です。現物や先物市場の代替ではなく、「未来の状態」という新たな取引対象を導入します。これがマクロ転換点・選挙サイクル・主要スポーツイベント・地政学的紛争など、確率ベースの価格付けが多様な期待値を表現するタイミングで注目を集める理由です。

この役割が暗号資産エコシステム内での位置付けを定義します。主に情報表現・注目度の収益化・イベントリスク価格付けに貢献し、資産配置のための市場ではありません。この機能が存在する限り、伝統的な取引カテゴリーにきれいに収まることはありません。同時に、イベントフロー依存により現物や無期限先物市場のような安定的・習慣的な需要を実現するのは難しい状況です。

Gate予測商品の考察

Gateの参入は、予測市場が取引プラットフォームの商品拡張ロジックに組み込まれたことを示しています。公式発表によれば、Gateはアプリ内にPolymarketエントリーを統合し、予測モードと取引モード双方を提供しています。ユーザーは取引所アカウントでUSDT参加、またはPolygon上のWeb3ウォレットでUSDCを使用可能。鍵となる設計は、従来ウォレット・ネットワーク・ステーブルコイン・オンチェーン操作が必要だった体験を、現物取引アカウントに近い形へ変換する点です。

中央集権型プラットフォームは弱いオンチェーン模倣を構築しているのではありません。異なる課題を解決しています。第一はカストディとアカウント構造。Polymarketは自己カストディとオンチェーン決済を強調し、オープン性・透明性・コンポーザビリティを提供します。Gateのアプローチは資金・ポジション・注文・決済を取引所アカウント内で統合し、学習コストを大幅に低減します。

第二はオンボーディング摩擦。既存取引所ユーザーにとって、USDTと既存アカウントで直接予測市場に参加できる方がPolygonウォレットやUSDCのセットアップより遥かにスムーズです。第三は流動性組織。オンチェーン市場はオープンなマッチングと外部マーケットメイキングの恩恵を受けますが、中央集権型プラットフォームは内部ユーザーフロー・オーダーブックインターフェース・チャートツール・取引習慣を新商品へ誘導することでコールドスタート摩擦を低減できます。

優位性は対称ではありません。Polymarketは検証可能なオンチェーンポジション・高いオープン性・外部デベロッパーやマーケットメイカーとの統合容易性が強みです。Gateは教育コスト・スイッチ摩擦・転換効率の低さを克服し、現物・デリバティブ既存ユーザーのイベント取引へのオンボーディングを効率化します。規制境界も異なり、オンチェーンプラットフォームはオープンインフラとグローバル流動性を強調し、中央集権型プラットフォームは地域・アカウント体系に基づく可視性とアクセス管理を行います。

Gate予測商品は2つの異なる商品路線への分岐を示しています。Polymarketはオンチェーンオープン性とネイティブ情報取引を重視し、Gateは低摩擦アクセス・アカウント統合・ユーザー転換に重点を置きます。これらのアプローチは異なるユーザー層・規制環境で共存する可能性が高いです。

リスク・制約・今後の進化

外部的には、規制が最大の制約要因です。2024年11月にはフランス規制当局がジオブロッキングを推進し、2026年4月にはCFTCが予測市場に対する連邦管轄権を主張する法的措置を開始しました。これらの動きは、デリバティブ・ベッティング・情報ツールのいずれとして分類するかが地域ごとに未解決であることを示しています。この分類は、プラットフォームが主流金融文脈へ拡大する際のユーザーアクセス・イベント上場・決済フレームワークに直接影響します。

内部構造リスクも重要です。第一に決着・オラクルリスク。Polymarketは明確なルールとUMA Optimistic Oracleを採用していますが、複雑なイベントや曖昧な表現は依然として紛争を招く可能性があります。第二に流動性集中。取引はトップイベント依存が続いており、イベント供給が弱まるとプラットフォームは脆弱になります。第三に手数料不安定性。収益化は証明されていますが、収益は手数料調整に敏感で、高い手数料はマーケットメイキングや高頻度活動を減少させる可能性があります。第四に定着率の不確実性。多くのユーザーは特定イベント目的で来訪し、注目度が低下すると残らない傾向があります。

今後の進化は、イベント取引が断続的ピークからより安定的な利用パターンへ移行できるかにかかっています。これには市場創造・決着品質の向上、一回限りイベントを超えた持続可能カテゴリーへの拡大、手数料・マーケットメイキングインセンティブ・ユーザー体験のバランス改善が必要です。これらが実現して初めて、Polymarketは高注目商品からより耐久性の高い取引カテゴリーへ進化できるでしょう。

結論:価値と境界

Polymarketは既に3つのことを証明しています。もはや一過性のオンチェーン実験ではなく、実際の取引規模・ユーザー成長・収益化を実現したプラットフォームです。成長は単なる水増しではなく、アクティブユーザーと取引高が共に増加しており、一部大口トレーダーだけで活動が駆動されていないことが示されています。また、未来のイベントを取引可能にすることで暗号資産内で明確かつ希少なポジションを確立しています。

同時に、未証明な点も3つあります。高成長は需要がイベントから独立したことを意味せず、活動は依然として政治・スポーツ・地政学に駆動されています。急速な手数料成長は安定的な年間収益を保証するものではなく、手数料拡大自体が重要な変数です。プラットフォームは安定的・低ボラティリティ・高定着率商品への進化をまだ示しておらず、情報強度の高い期間に最も効果を発揮します。

Polymarketの真価は、従来取引不可能だったイベントを流動性ある市場へ変換し、収益化可能な道筋を示した点にあります。その境界は、イベント供給・規制条件・ユーザー注目度への継続的依存です。今後、オンチェーンネイティブモデルと中央集権型統合モデルは共存が続くでしょう。前者はオープン情報取引インフラを、後者は低摩擦配布を提供します。鍵となる問いは、どちらのアプローチが予測市場を断続的ピークから一貫した主流取引カテゴリーへ最初に転換できるかです。

出典:

- DeFiLlama, https://defillama.com/protocol/polymarket

- Polymarket Docs, https://docs.polymarket.com/trading/fees

- Blockworks Analytics, https://blockworks.com/analytics/polymarket/polymarket-overview/polymarket-trading-volume

- Dune, https://dune.com/kosard/polymarket-wallet-tracker

- Gate, https://www.gate.com/ja/learn/articles/gate-integrates-polymarket-prediction-market-a-new-era-of-event-based-trading

- The Block, https://www.theblock.co/post/377214/polymarket-rebounds-kalshi-leads

- RootData, https://www.rootdata.com/news/411172

Gateリサーチは、ブロックチェーンおよび暗号資産分野における包括的なリサーチプラットフォームであり、テクニカル分析・相場分析・業界リサーチ・トレンド予測・マクロ経済政策分析など、読者向けに深いコンテンツを提供しています。

免責事項

暗号資産市場への投資は高いリスクを伴います。ユーザーは自身で十分なリサーチを行い、資産や商品特性を十分理解した上で投資判断を行ってください。Gateは、こうした判断による損失や損害について一切責任を負いません。

関連リサーチレポート

関連記事