戰爭只能揭示真相,唯有四條「規則」能讓你掌握機會,尤其是第四條

中東戰事仍在持續,何時停火無人敢斷言。市場卻早已給出答案——不是對戰爭的答案,而是對「誰才像保險」的答案。

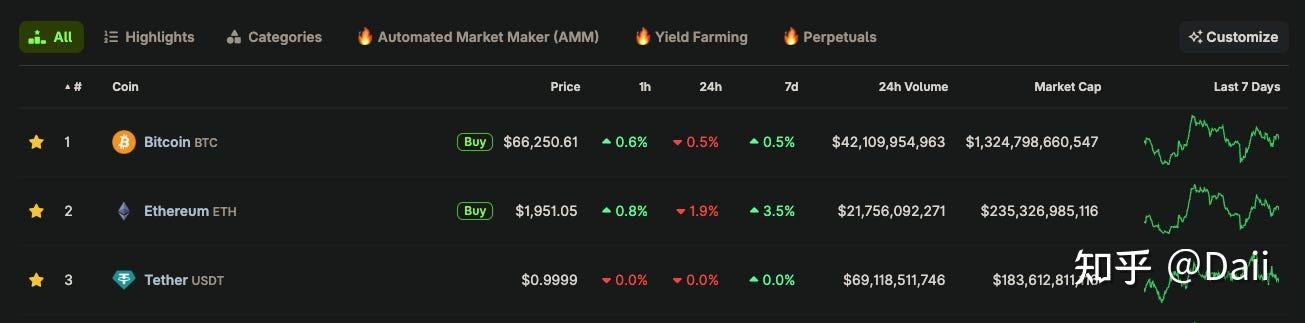

在這一輪地緣衝突升溫中,黃金因避險需求上升,而 Bitcoin 在去風險情緒下先跌破 64,000 美元,隨後回到約 66,400 美元附近。這並非「波動很正常」那般輕描淡寫,更像是一記冰冷的身份判定:

在全球最緊張時刻,黃金更像「保險」,而 Bitcoin 仍然更像「高波動風險資產」。

若你僅將此事理解為「數字黃金敘事破產」,你將錯過本文真正想給你的——機會。

因為市場此刻並非在爭論「Bitcoin 配不配做黃金」,而是在用風險預算給它定價:既然它更像風險資產,那就先給它打折。最能說明這種「打折」的,不是論壇情緒,而是合規資金的腳步聲:MarketWatch 報導指出,2026 年初至今美國現貨 Bitcoin ETF 淨流出約 26 億美元,與 2025 年同期的淨流入形成鮮明對照。

同時,世界黃金協會(WGC)語氣同樣直接:2026 年黃金 ETF 持續吸引資金流入,推動全球黃金 ETF 總資產管理規模與持倉創歷史新高。(World Gold Council)

同一張世界地圖、同一輪宏觀焦慮、同一批全球資金:

黃金像避風港,Bitcoin 更像「波動更大的敞口」。

但請注意:這不是本文的結論,而是本文的起點。

本文真正的核心賣點是:Bitcoin 還不是黃金——但這並不是壞消息,而是一份可被定價、可被追蹤、甚至可被利用的「成熟度折扣」。

換句話說:你不是在押注一句口號,而是在押注一個過程:當 Bitcoin 一步步跨過「成為儲備資產」的門檻時,市場會逐步收回折扣;而折扣收斂,往往就是長期機會的來源。

懸念在於:折扣究竟來自哪裡?要跨過哪些門檻,Bitcoin 才能在下一次戰爭警報響起時,更像黃金而非風險資產?

更關鍵的是:如果你不是機構,也不想靠運氣,你該用什麼規則讓自己站在「折扣收斂」的那一邊?

接下來我將用數據拆解這個問題:先說明黃金為何能在戰爭衝擊時刻像保險(其體量、需求結構與金融基礎設施),再用同一把尺來衡量 Bitcoin——你會看到它不是「缺乏稀缺性」,而是缺乏一整套將稀缺性轉化為「系統內保險」的機制。而這套機制的缺口,正是折扣的來源。

1. 黃金為什麼是當下最好的避險資產?

許多人談黃金,喜歡談「古老」「共識」「稀缺」。這些話雖然沒錯,但無法解釋黃金在金融體系中的真正力量。

黃金真正的力量來自三件事:

-

體量足夠大,能容納全球避險資金;

-

需求結構足夠穩,金融需求退潮也不至於真空;

-

基礎設施足夠深,能在機構體系內清算、抵押、融資、做市。

這三件事都不是形容詞,而是數字。

1.1 第一層:黃金「夠大」

世界黃金協會(World Gold Council, WGC)權威估算:截至 2025 年底,全球地上黃金存量約 219,891 噸。(World Gold Council)

這不是一年產量,而是人類長期累積的「存量底座」。這件事的意義,用交易員的話來說就是:市場容量。

當風險突然升級(如戰爭擴大、能源供應受威脅、通脹預期上升),全球資金會進行「避險再平衡」。若某資產市場容量太小,資金一旦湧入,就會將價格推高;資金一旦撤出,又會將價格砸低。價格波動越大,越像「彈簧」,越難擔任「保險」角色。

黃金的存量體量讓它更像一座巨大的蓄水池:水位會漲落,但不會因一場暴雨就溢堤。

這就是為什麼戰爭窗口裡,黃金更容易成為資金的首選之一——不是因為它不會波動,而是因為它不需用極端波動來換取成交與退出。(Reuters)

1.2 第二層:黃金「夠穩」

同一份 WGC 的「地上存量結構」數據,將黃金的穩定性解釋得非常清楚:(World Gold Council)

-

珠寶約 97,645 噸(44%)

-

金條金幣(含黃金 ETF)約 50,978 噸(23%)

-

央行約 38,666 噸(18%)

-

其他約 32,602 噸(15%)

你可以將這理解為黃金的「三腳架」:

第一腳:珠寶與文化消費(慢需求)

它不追漲殺跌,反應慢,但覆蓋面極廣。金融需求退潮時,它提供一個「不會瞬間歸零」的底盤。(World Gold Council)

第二腳:投資需求(快需求)

當戰爭、債務、匯率與利率預期變化時,投資需求會迅速將黃金推上風口浪尖。WGC 的《Gold Demand Trends》指出:2025 年包含 OTC 在內的黃金總需求首次超過 5,000 噸,並強調投資活動是推動需求增長的關鍵力量。(World Gold Council)

第三腳:官方部門(硬需求)

央行持有讓黃金的「儲備屬性」不僅是口號,而是資產負債表上的長期配置。WGC 央行章節顯示:2025 年央行淨購金約 863.3 噸;雖低於前幾年超過 1,000 噸的水平,但仍被描述為「resilient(韌性強)」。(World Gold Council)

金融時報等媒體亦基於 WGC 數據討論此點:央行買入放緩,但投資需求強勁上升,整體需求仍維持高位。(Financial Times)

三腳架的共同效果是:

黃金的需求並非「只有金融投機這一條線」。

當戰爭讓風險偏好驟降時,黃金的買盤並非憑空出現,其背後有結構支撐、有制度慣性、有長期持倉者。

1.3 第三層:黃金「夠深」

戰爭時期最重要的不是收益,而是「確定性」:

你要確定買得進,也要確定賣得出;你要確定能結算,也要確定結算系統不會卡住。

倫敦金銀市場協會(LBMA)公開披露的交易與清算數據,讓黃金的「市場深度」具體化:

-

LBMA 交易報告顯示:截至 2026-02-20 的 12 週移動均值,倫敦黃金市場周度名義成交額約 1.02 兆美元。(LBMA)

-

LBMA 清算數據頁面更直白:倫敦市場平均每日清算超過 2,000 萬盎司黃金。(LBMA)

將這兩條數據翻譯成人話:

黃金不是一條「可買賣的曲線」,而是一套「能在機構世界循環使用」的工具鏈:

做市商提供連續報價,清算行確保交割與帳面轉移,託管與帳戶體系承接大額調撥。你不一定每天都看見它,但當戰爭讓風險突然升高時,這套系統的存在就成為一大優勢:

資金知道自己進得去,也出得來。(LBMA)

1.4 小結:黃金的「黃金性」,是經戰爭反覆驗證的系統能力

因此,當戰爭讓市場進入 risk-off 模式時,黃金之所以常被買入,並非因它不會下跌,而是因其具備三種系統能力:

-

容量:足夠大,能承接避險資金;(World Gold Council)

-

結構:需求多腳支撐,既有投資快需求,也有珠寶慢需求,更有央行硬需求;(World Gold Council)

-

基礎設施:交易與清算網絡足夠深,能在壓力期提供「可進可出」的確定性。(LBMA)

至此,你會發現一個關鍵轉折點已自然浮現:

比特幣要成為黃金,不是先喊口號,而是要逐步培養這些系統能力。

接下來,我們就用同一把尺來衡量比特幣。

2. 比特幣為什麼還不是黃金?

戰爭其實是一種「壓力測試」。它不會給你時間長篇大論,只會將資產丟進極端環境,看它表現得像什麼:像保險,還是像風險敞口。 (Reuters)

2026 年這輪中東衝突升級後,黃金與比特幣截然不同的表現告訴我們:

黃金之所以是黃金,是因它在金融系統中已完成「儲備資產化」;Bitcoin 還在路上。

這條路上最關鍵的差距,我將其拆成四道門檻。每一道門檻都能用數據說話,也都對應一份「成熟度折扣」——而機會就藏在折扣收斂的過程裡。

2.1 門檻一:容量與市場深度

先看黃金的「深」。你不用看價格曲線,看它的「交通系統」即可。

倫敦金銀市場協會(LBMA)披露:截至 2026-02-20 的 12 週移動均值,倫敦黃金市場周度名義成交額約 $1.02 兆。(LBMA)

這意味什麼?意味黃金在機構世界裡是「可連續調用」的資產:做市、清算、調撥、對沖,都有足夠厚的交易與對手方網絡承接。(LBMA)

再看 Bitcoin 的「深」。CoinGecko 實時頁面顯示:Bitcoin 市值約 $1.32T,24 小時交易量約 $421.09 億。(CoinGecko)

你會發現一個極為直觀的量級差:黃金在最核心的機構交易池裡,周度成交額就是「兆美元級」;Bitcoin 在全網聚合的 24h 交易量是「數十億美元級」。(LBMA)

當然,這裡有口徑差異(OTC vs 交易所聚合、周度 vs 日度),但量級差本身已足夠說明問題:

當恐慌來臨,真正的「避險資產」要能被大規模買入而不失真;要能被大規模賣出而不踩踏。這需要容量,更需要市場深度與清算網絡。

因此在戰爭這種風險急劇上升時刻,黃金更像「可通行的高速公路」,Bitcoin 更像「車多、路也在修,但偶爾會塞車甚至突然顛簸」的新路。(LBMA)

2.2 門檻二:危機窗口屬性

「像黃金」這件事,最怕被一個問題擊穿:在股市深跌時,你到底提供了什麼?

MSCI(Morgan Stanley Capital International,摩根士丹利資本國際公司)在 2021 年《Bitcoin: Good as Gold?》做過一項直接檢驗:當股市出現顯著下跌窗口(用「月度回報 < -3%」作為極端下跌月),Bitcoin 在 12 次樣本裡有 8 次也下跌,且往往跌得比股市更狠;而黃金在這些窗口裡有 8 次是正收益。(msci.com)

這句話幾乎可當作「黃金 vs Bitcoin 的功能差異」。一句話總結:低相關不等於避險,關鍵在於你最需要對沖的時刻,是否真的在對沖。(msci.com)

MSCI 在 2025 年另一篇研究《Balancing Risk and Return: Gold and Digital Assets in a 60/40 Portfolio》將此事以「組合管理語言」闡述:

指出在市場壓力期,黃金通常能緩衝回撤;數字資產(以其數字資產指數代表)往往比股票跌得更深;而數字資產更像「恢復期資產」,在波動回落、情緒改善時更能貢獻超額收益。(msci.com)

甚至用危機窗口(2008 金融危機、2020 疫情、2022 Fed pivot、2025 關稅衝擊)做了相對表現展示:黃金像緩衝墊,數字資產更像壓力放大鏡。(msci.com)

將這兩份 MSCI 結論疊加,再回到今日戰爭窗口,你會更理解市場的「本能反應」:

當風險上升時,黃金會更像保險被買入;而 Bitcoin 更像風險敞口,被先減倉、後尋支撐。(Reuters)

這也是一個重要的「機會提示」:

Bitcoin 若要更像黃金,需要在壓力期「更不壞」。

當其在危機窗口的行為開始改變,市場給它的「風險資產折扣」才會鬆動。

2.3 門檻三:制度性需求錨

黃金為何在恐慌中更穩?因為它有一層難以複製的需求錨:官方部門。

世界黃金協會在《Gold Demand Trends: Full Year 2025》指出:2025 年央行淨購金 863.3 噸;雖低於此前連續三年超過 1,000 噸,但仍處於歷史高位。(World Gold Council)

這意味黃金的「儲備資產身份」不是民間自嗨,而是國家資產負債表的長期習慣。(World Gold Council)

同時,黃金還有一條極其成熟的民間合規管道:ETF。WGC 美國市場報告寫得很具體:

2025 年美國黃金需求同比增長 140% 至 679 噸,幾乎完全由黃金 ETF 投資驅動;美國黃金 ETF 吸引 437 噸需求,推動總持倉至 2,019 噸,資產管理規模約 $2800 億。(World Gold Council)

再看 Bitcoin:其最重要的變化,正是合規管道(現貨 ETF)的出現。Bitbo 的 ETF Tracker 顯示:截至 2026-02-27,美國現貨 Bitcoin ETF 合計持有 1,272,069 BTC,約佔 2,100 萬上限的 6.057%,價值約 $847.5 億。(bitbo.io)

這說明什麼?說明 Bitcoin 的「制度性買盤」正在成長——它已非僅有加密交易所那一條路。(bitbo.io)

但差距同樣明顯:

黃金的制度性錨包括央行與更成熟的 ETF 體系;Bitcoin 目前主要靠 ETF 作為制度入口,官方部門錨遠未形成同等級別、可持續的公開持有結構。(World Gold Council)

這就是為什麼戰爭窗口裡,黃金更像「被全世界默認的保險」,而 Bitcoin 更像「被部分機構接受的高波動資產」。因為:

錨還不夠重,船就更容易被浪推著走。(Reuters)

2.4 門檻四:銀行體系與審慎監管

最後一道門檻最硬,也最容易被「數字黃金敘事」忽略:銀行體系是否能像使用黃金一樣使用 Bitcoin。

BCBS(Basel Committee on Banking Supervision,巴塞爾銀行監管委員會)在《Prudential treatment of cryptoasset exposures》最終標準中,將銀行加密資產曝險分組,對高風險組(Group 2)設定嚴格曝險限額:以銀行一級資本(Tier 1)為基準,設在 1% 與 2% 等門檻,旨在限制銀行體系將高波動資產引入系統性風險。(bis.org)

對某些高風險加密資產,BCBS 框架下,部分 Group 2b 曝險適用 1250% 風險權重/等價 100% 資本扣減效果。(Ashurst)

將這些監管語言翻譯成直覺:

黃金在銀行體系早已是「可抵押、可融資、可做市、可清算」的通用資產;

比特幣在銀行體系仍處於「資本成本高、額度受限、審慎約束強」的區域。

這將直接影響一件事:當恐慌出現時,誰能被銀行體系當作「抵押品」快速調動流動性。

黃金可以;Bitcoin 仍難以大規模做到同等程度。(bis.org)

也正因如此,戰爭窗口裡你看到的現象並不意外:黃金更像「系統內的保險」,Bitcoin 更像「系統邊緣的高波動資產」。(Reuters)

2.5 小結

現在,你應該明白「Bitcoin 為什麼還不是黃金」了,因為比特幣尚未成功跨越這四道門檻:

-

容量與深度:黃金的機構交易池更深。(LBMA)

-

危機窗口屬性:黃金更像緩衝墊,數字資產更像恢復期資產。(msci.com)

-

制度性需求錨:黃金有央行與成熟 ETF 的硬底,Bitcoin 的制度入口主要靠 ETF,錨仍在加重。(World Gold Council)

-

銀行體系接入:黃金是通用抵押品,Bitcoin 仍處於高資本成本與曝險限額框架下。(bis.org)

那麼,你的機會在哪裡?就在這四份折扣的「收斂路徑」裡:

當 ETF 管道持續擴大、市場深度增厚、波動下降、監管與銀行體系可用性提升,並且(最關鍵)在壓力期行為更像「減震器」時,Bitcoin 才會從「風險資產的折扣定價」走向「更接近儲備資產的定價」。(msci.com)

3. 為什麼說「比特幣還不是黃金」是機會?

戰爭窗口如同一盞強光燈:它不管你自稱什麼,只看你在恐慌時被當成什麼。

中東局勢驟然升級後,黃金大漲(現貨金一度升至約 5,368 美元/盎司),比特幣下跌,隨後在約 66,000 美元附近企穩。

許多人看到這裡會沮喪:「看吧,比特幣根本不是黃金。」

但我想告訴你,光沮喪是不夠的,你更應該看到一種機會:

比特幣還不是黃金,意味它仍被市場徵收「成熟稅」。

成熟稅的另一面,就是「成熟度折扣」。折扣收斂的過程,本身就是機會。

這句話聽起來像哲學,其實是金融中最樸素的定價邏輯:

不確定性越大,折扣越大;不確定性下降,折扣收斂。

而比特幣的「不確定性」,並非玄學,主要來自三塊可量化的東西:

-

波動;

-

基礎設施;

-

制度接納。

3.1 機會一:波動折扣正被時間磨平

若黃金是保險,其最重要的特質之一是「減震」。

比特幣目前最明顯的短板,就是它經常更像「放大器」。

但注意:短板不等於永恆缺陷,短板也可能是階段性折扣來源。

你需要的不是「我相信它會變穩」,而是「它確實在變穩」的證據。這裡有兩類證據很關鍵:

第一類:長期趨勢證據。

Fidelity Digital Assets 研究指出,比特幣自誕生以來波動率呈現明顯下行趨勢,並提及出現「年度尺度新低」「每週波動率首次連續一年低於 75%」等里程碑現象,認為隨市場成熟波動率將持續下行。(fidelitydigitalassets.com)

State Street Global Advisors(SSGA)於 2026 年 2 月研究亦做出類似判斷:比特幣波動率經歷早期極端高波動後顯著下降,近年持續下行趨勢。(ssga.com)

第二類:當下狀態證據。

Glassnode 指標為 1 年實現波動率(Realized Volatility 1Y)。截至 2026-02-22,該指標約為 44.16%。(fidelitydigitalassets.com)

你應明白,比特幣現在常被歸為風險資產,正因其波動尚未低至「保險能承受」的水平。一旦波動率持續下台階,機構風控模型中的「可配置份額」將擴大,成熟度折扣就會收斂。

這就是第一類機會:當波動率下降,折扣便會收回一部分。

3.2 機會二:基礎設施折扣正收斂

黃金之所以像黃金,不僅因其體量大,更因其能被機構體系反覆使用:做市、清算、抵押、融資,路都修好了。

比特幣要成為「黃金」,同樣需要一件事:讓風險可管理。而風險可管理,最直接的工具就是衍生品與對沖基礎設施。

CME(芝商所)比特幣產品頁強調:其期貨基於標準化、受監管的參考利率(CME CF Bitcoin Reference Rate),並提供期貨與期權工具,協助市場參與者管理比特幣價格風險。(cmegroup.com)

這在結構上意味什麼?意味比特幣市場開始出現一條極「傳統」的成熟路徑:

參與者越多 → 對沖需求越大 → 工具越豐富 → 風險越可控 → 波動有機會下降 → 更適合資金配置進入。

早期比特幣市場像沒保險的高速路口:車速很快,但一旦急煞就容易連環追尾。

對沖工具與受監管參考利率的出現,就像高速路加了護欄、應急車道、巡邏車。它不會讓你永遠不出事故,但會降低系統性失控的概率——這正是「成熟度折扣」會收斂的原因之一。

這就是第二類機會:基礎設施越完善,風險越可控,折扣越易收斂。

3.3 機會三:合規管道 ETF 的存在

當你問「比特幣為何還不是黃金」,最易忽略的其實不是波動,而是「管道」。

黃金之所以能在危機時迅速承接避險資金,是因資金進入黃金的管道早已存在且足夠寬。

比特幣最重要的變化之一,是它終於也有了「面向傳統資金的管道」——現貨 ETF。

CoinDesk 在 2026-02-27 報導指出:美國現貨比特幣 ETF 連續三天錄得約 11 億美元淨流入,並指出其中 BlackRock 的 IBIT 貢獻了相當比例。(coindesk.com)

但你也必須誠實寫出另一面:這些資金流並不穩定,會隨風險偏好與宏觀環境來回擺動——這正是為何戰爭窗口裡,比特幣仍可能被先減倉,而黃金更像避險首選。(Reuters)

那麼,ETF 到底改變了什麼?

它改變的不是「短期漲跌」,而是更深層的東西:定價機制的討論框架。當管道出現,世界自此有兩類人被迫進入同一場對話:

-

一類是「長期資產配置者」:關心波動、相關性、危機窗口表現;

-

一類是「比特幣原生信仰者/持有者」:關心稀缺性與長期貨幣化。

ETF 將這兩類人的世界連結起來。於是比特幣的未來,會越來越像「成熟資產的成長史」,而非僅是「圈內敘事的成長史」。

這就是第三類機會:管道存在意味「成熟度折扣收斂」有了結構性通路。

3.4 小結

戰爭窗口告訴你:比特幣還不是黃金。

但你應該有一個更有用、更清晰、更克制的結論:

比特幣的機會,不在於「它已是黃金」,而在於「它還不是黃金」。

因為「還不是」意味市場仍在打折:波動折扣、基礎設施折扣、制度折扣。

當這些折扣收斂時,即便你不討論任何「終局敘事」,其定價也會發生結構性變化。

因為比特幣隨著波動下行趨勢延續、對沖工具完善、ETF 管道擴張,走向更成熟的資產形態。

4. 如何把握「機會」將「成熟度折扣」收入囊中?

戰爭讓一切「敘事」變得廉價,因為它會將風險擺在你面前,迫使你做選擇:要麼提前寫好規則,要麼在波動中臨場發揮。

中東衝突升級後,市場標準反應告訴你:別把比特幣當保險。它還沒長成黃金那種「壓力期資產」。

但機會也恰恰從這裡出現:你可以把它當「可選性」,用可控方式參與其成熟化過程。

接下來,我不給口號,只給「可執行的規則」。

4.1 用「預算」而非「信仰」定倉位

比特幣最大的現實門檻是波動。Glassnode 上的 1 年實現波動率(滾動 365 天,年化)於 2026-03-01 最新值約為 43.91%。(studio.glassnode.com)

這不是「觀點」,而是市場過去一年真實走過的路:你持有它,就等於買了一張「高波動門票」。

你該如何使用這張門票?最實用的方法,是給自己一個「風險預算」的直覺模型:

-

你可以將倉位理解為「重量」,將波動率理解為「路況」。

-

路況越顛(波動越大),同樣重量的車(同樣倉位)就越易失控。

-

所以顛簸路上,車就要輕一點,才不至於被甩出彎道。

許多人敗在這裡:不是看錯方向,而是倉位過大,結果被波動踢出牌桌。

J.P. Morgan 私行於 2026-01-30 統計給了一個極具「風控語言」的提醒:過去十年,比特幣年化波動率接近 70%,約為全球股權(約 16%)的四倍;同期間比特幣經歷 14 次「熊市式回撤」(跌幅 ≥20%),全球股權僅 2 次;比特幣五次最嚴重下跌平均回撤 57%,全球股權五次最嚴重下跌平均 21%。(privatebank.jpmorgan.com)

這不是情緒,而是你買票進場必須接受的「路況」。

更關鍵的是壓力窗口的行為差異:同一份 J.P. Morgan 統計中,「風險厭惡(risk-off)」環境下,比特幣 93% 時間是下跌的,黃金下跌比例為 55%;在這些 risk-off 期間,股權平均跌 8%,比特幣平均跌 13%,黃金平均反而 +0.4%。(privatebank.jpmorgan.com)

這解釋了為何戰爭窗口裡黃金像保險、比特幣像風險資產——因為歷史統計上它就更常被如此對待。

因此倉位不應是「我有多相信」,而應是「我能承受多大風險貢獻」。

J.P. Morgan 還給出一條極具實用的量化直覺:將比特幣或黃金納入傳統 60/40 組合時,同樣 5% 權重,黃金約貢獻 2% 組合風險,比特幣約貢獻 13% 組合風險;10% 比特幣權重甚至可貢獻 32% 組合風險。(privatebank.jpmorgan.com)

這句話翻譯成人話就是:比特幣的風險貢獻常常是其權重的 2–3 倍甚至更高。(privatebank.jpmorgan.com)

因此,你的第一條規則應是:

先給組合一個最大可承受風險(你自己的「風險預算」),再反推比特幣倉位。

不是「想賺多少配多少」,而是「能扛多少配多少」。

4.2 將「再平衡」寫進規則

比特幣這種資產,最大的敵人往往不是它下跌,而是你在下跌時做了錯誤動作:要麼恐慌割肉,要麼補到失控。

MSCI 研究提供極清晰的「組合工程」證據:

過去 20 年數據,將 60/40 組合中 5% 權重由股票挪至黃金,組合波動率由 10.7% 降至 9.9%,最大回撤由 33% 降至 30%,風險回報比改善。(msci.com)

而在數字資產指數歷史樣本中(強調月度再平衡),若將 5% 權重由股票挪至數字資產,年化回報由 9.2% 提升至 11.9%,風險僅由 12.1% 小幅升至 12.2%;10% 權重時回報至 14.4%,風險至 13.2%。(msci.com)

MSCI 特別指出:月度再平衡與短期低相關能幫助「馴服」數字資產高波動。(msci.com)

你無需照搬這些比例(那會變成「建議」而非「科普」),但應將方法學寫進你的個人規則:

在情緒穩定時,預先約定再平衡頻率(如月度/季度),並承諾按規則執行。

如此,波動越大,你越是在「賣高買低」,而非被波動驅趕。

這條規則在戰爭窗口尤為明顯:恐慌來臨時,主觀判斷最易失真;預設規則反而更可靠。

4.3 將「管道風險」寫清楚

若你要參與「成熟度折扣收斂」,必須承認:管道本身也是風險的一部分。

黃金在戰爭窗口更像保險,一個原因是其「管道」極為成熟:ETF 流入、OTC 深度、清算網絡都很硬。(World Gold Council)

比特幣合規管道正變厚,下列數據值得再重申:截至 2026-02-27,美國現貨比特幣 ETF 合計持有 1,272,069 BTC,約佔 2,100 萬上限的 6.057%,價值約 847.5 億美元。(bitbo.io)

這說明一個事實:越來越多傳統資金正用「制度化方式」持有比特幣。

但也別忘了本文一直強調的:壓力期資金流仍可能先撤再說,這也是它還不像黃金的原因之一。(privatebank.jpmorgan.com)

因此,你的第三條規則應是:

明確你參與比特幣的「管道」為何,並預先寫好:當市場進入 risk-off,你是否需要流動性、能否承受管道內資金流反覆。

這不是技術細節,而是生存細節。

4.4 將「制度邊界」視為長期變數

黃金的「保險屬性」背後還有一個底層:它在金融系統中長期被當作可用抵押資產。

比特幣要靠近這一層,必須穿越審慎監管的硬邊界。BCBS 最終標準明確寫到:銀行對 Group 2 加密資產總曝險需控制在一級資本 1% 閾值內;若超過,超出部分適用更嚴厲資本處理;並引入 2% 第二閾值,超過則全部 Group 2 曝險都適用更嚴厲處理。(bis.org)

這段話意義很直接:系統內的大引擎(銀行資產負債表)對無錨定加密資產仍極為謹慎。

因此你的第四條規則是:

將「制度接納」視為長期變數,而非短期賭注。

它將改變的是比特幣的長期定價框架,而非今日明日的漲跌。

4.5 小結

戰爭不是每個人都能預測,但每個人都能做一件更現實的事:在風暴來臨前,把自己的規則寫好。

若你把比特幣當黃金,你會反覆經歷同樣痛苦:風險窗口裡它更像風險資產,你會懷疑自己、懷疑敘事、懷疑世界。(privatebank.jpmorgan.com)

若你將它視為「可選性」,並用風險預算、再平衡規則、管道選擇與制度邊界約束自己,你參與的就不再是一次次情緒波動,而是「成熟度折扣」的長期收斂。

結語

戰爭不會按你我希望的方式結束,市場也不會按任何人的敘事進行。警報一響,資金先找「保險」,再談「理想」。

所以本文想留給你的,不是一句「Bitcoin 終將成為黃金」的安慰,而是:

「Bitcoin 還不是黃金」不是壞消息,而是折扣。共識越晚,機會越大。

但折扣不是禮物,而是考驗。能將折扣變成收益的人,靠的從來不是熱血,而是規則。

現在,你可以做三件事——不是明天,不是下次,就是今天:

第一,把角色寫清楚。

別讓可選性冒充保險:黃金負責減震,Bitcoin 負責上行彈性。你一旦位置放錯,下一次風險窗口來臨,市場會替你糾錯,而且方式通常很殘酷。

第二,把規則寫出來。

你能承受的最大回撤是多少?你的再平衡頻率是月度還是季度?你是用 ETF 還是自託管?將這三條寫成一張紙,貼在你看得到的地方。行情越瘋狂,越不要相信臨場發揮。

第三,把指標盯起來。

下一次風險上升時,Bitcoin 是否還會被先減倉?其波動是否下台階?ETF 資金流在壓力期是否更穩定?你盯的是「折扣是否在收斂」,而不是「別人今天喊什麼口號」。

最後送你一句,它應成為你的行動綱領:

未來不是屬於「看對的人」,而是屬於「活得久的人」。

把倉位放對,把規則寫死,把自己留在牌桌上——當折扣被市場收回的那一天,你才配得上那份回報。

聲明:

-

本文轉載自 [知乎],著作權歸原作者 [Daii] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將依相關流程盡速處理。

-

免責聲明:本文所表達的觀點與意見僅代表作者個人,並不構成任何投資建議。

-

文章其他語言版本由 Gate Learn 團隊翻譯,未提及 Gate 情況下不得複製、傳播或抄襲經翻譯文章。

分享

相關文章

區塊鏈盈利能力和發行 - 重要嗎?

比特幣年第二章

Notcoin & UXLINK:鏈上數據比較

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

位元層:使用 BitVM 比特幣 Layer 2解決方案