IBIT 真的有可能引發整個市場的清算潮嗎?

2026-02-10 03:02:32

中級

ETF 當市場出現劇烈下跌時,市場輿論往往會迅速尋找一個明確可指認的原因。

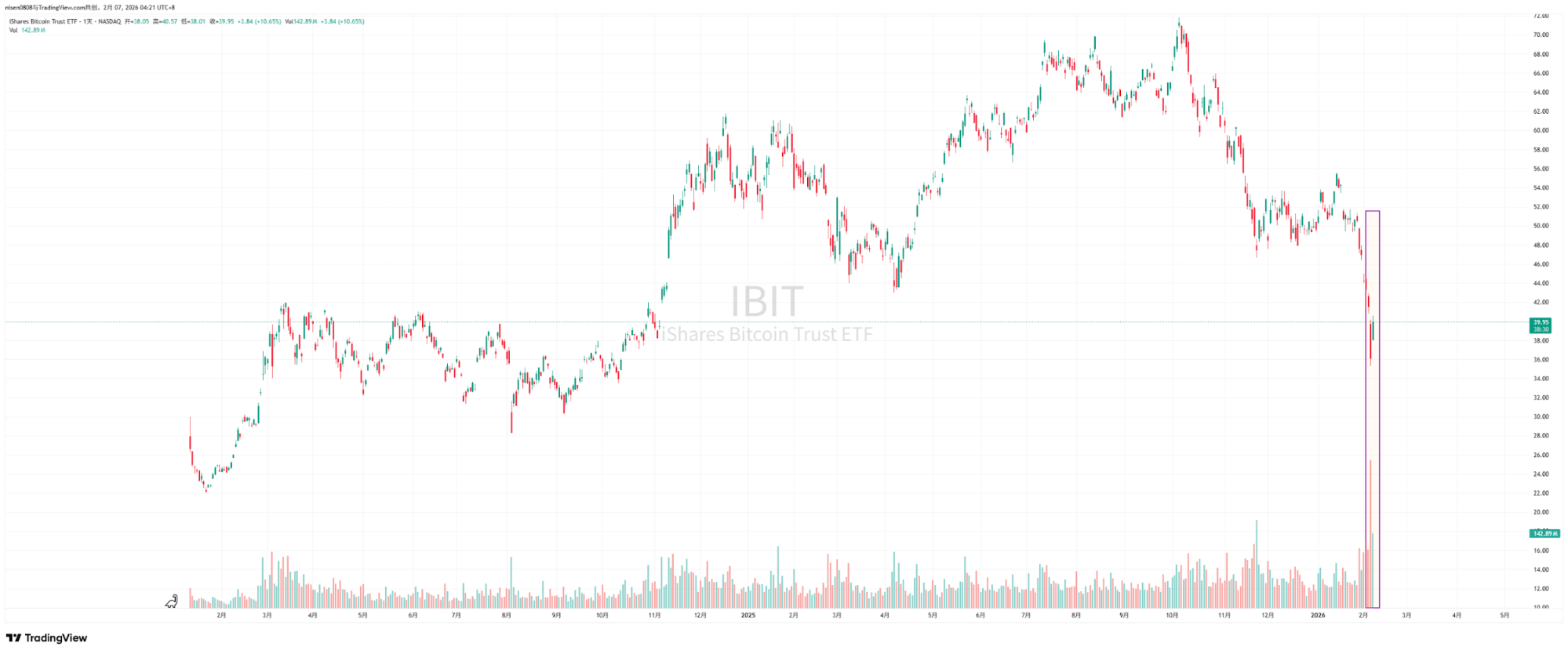

近期,市場針對 2 月 5 日的暴跌與 2 月 6 日接近一萬美元的反彈展開深入討論。Bitwise 顧問、ProCap 首席投資長 Jeff Park 指出,這次波動與比特幣現貨 ETF 體系之間的聯動關係比外界預期更為緊密,且關鍵線索集中於貝萊德(BlackRock)旗下 iShares 比特幣信託基金(IBIT)在二級市場及選擇權市場的表現。

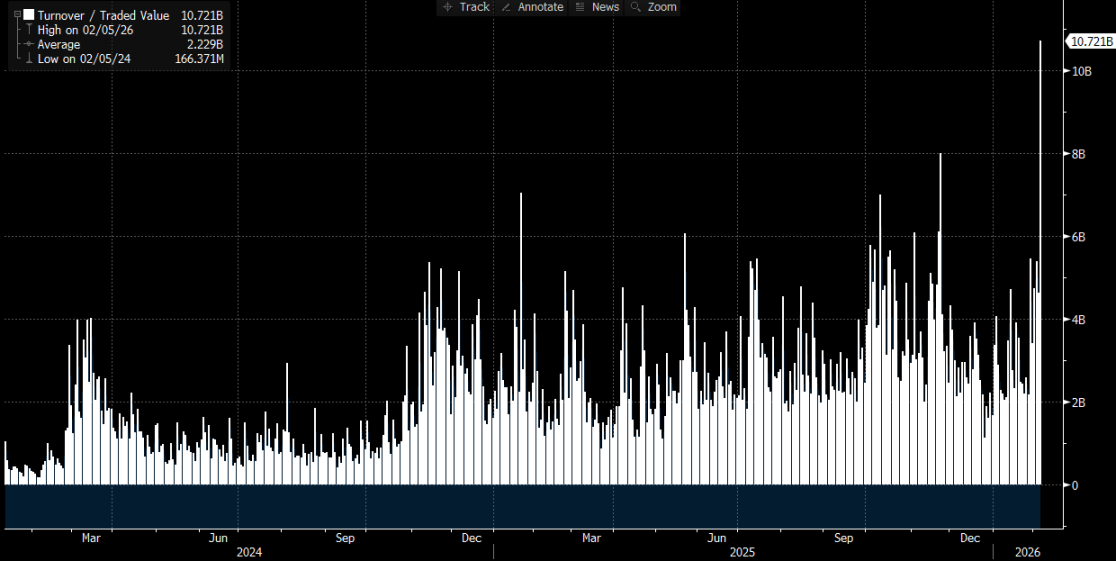

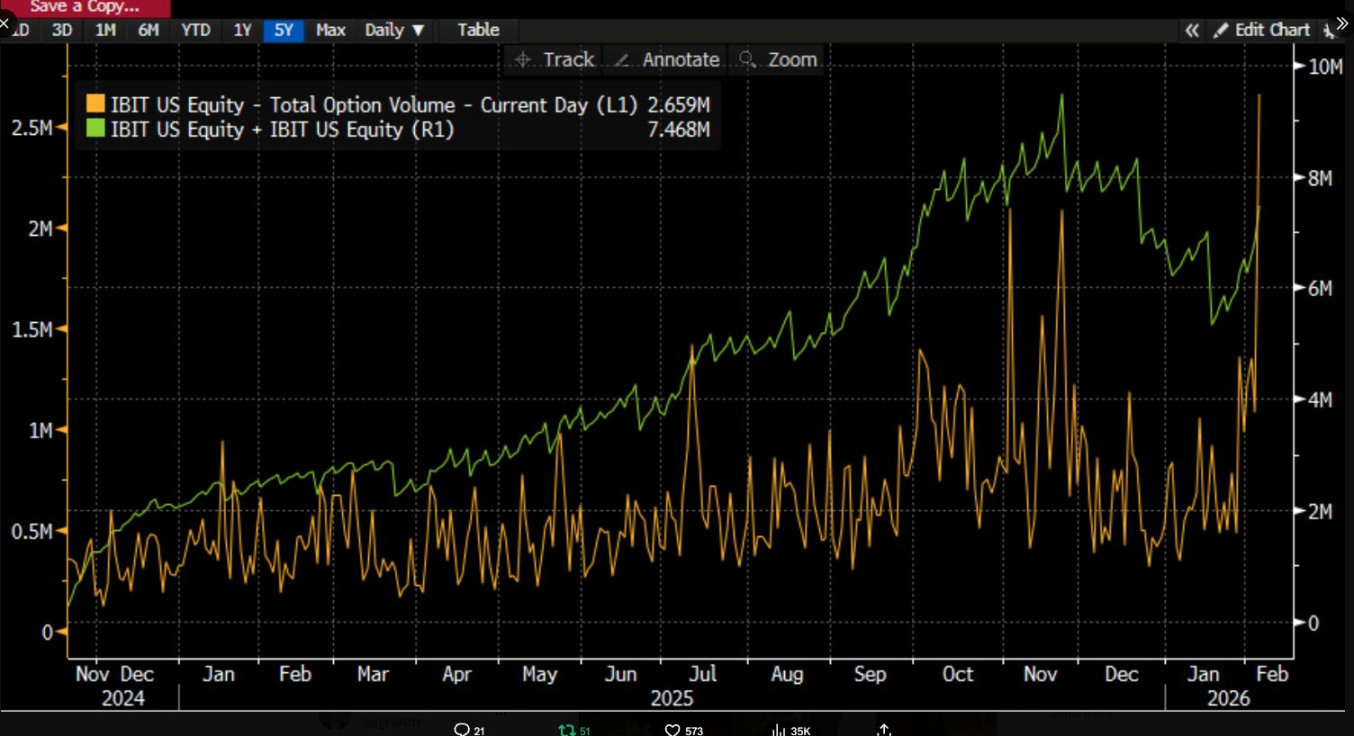

他指出,2 月 5 日當天,IBIT 創下歷史新高的成交量與選擇權交易活動,成交規模遠超過以往,且選擇權結構偏向賣權。更出乎意料的是,根據過往經驗,若價格單日出現兩位數跌幅,市場通常會出現明顯的淨贖回與資金外流,但這次卻出現相反現象。IBIT 錄得淨創建,新增份額推動規模擴大,整體現貨 ETF 組合也出現資金淨流入。

Jeff Park 認為,這種「暴跌與淨創建並存」的現象,削弱了 ETF 投資人因恐慌贖回導致下跌的單一路徑解釋,反而更符合傳統金融體系內部發生去槓桿與風險壓縮,交易商、做市商及多元資產組合在衍生性商品與避險架構下被迫降風險,賣壓更多來自帳面資金體系的部位調整與避險鏈條的擠壓,最終透過 IBIT 的二級市場交易與選擇權避險,將衝擊傳導至比特幣價格。

許多市場討論傾向直接將 IBIT 機構清算與市場暴跌劃上等號,但若不拆解機制細節,這條因果鏈很容易將順序顛倒。ETF 的二級市場交易標的是 ETF 份額,只有一級市場的創建與贖回才會對託管端 BTC 產生實質變化。若將二級市場的成交量直接等同於現貨賣壓,邏輯上尚缺數個關鍵解釋環節。

所謂「IBIT 引發大規模清算」,爭論的其實是傳導路徑

關於 IBIT 的爭議,核心在於 ETF 的哪一層市場、透過何種機制,將壓力傳導至 BTC 價格形成端。

較常見的敘事聚焦於一級市場的淨流出。其邏輯是,若 ETF 投資人恐慌贖回,發行商或授權參與者需賣出底層 BTC 以應付贖回,賣壓進入現貨市場,價格下跌進一步引發強制平倉,形成連鎖反應。

這套邏輯看似完整,卻常忽略一個事實。一般投資人及絕大多數機構無法直接申購或贖回 ETF 份額,僅有授權參與者可在一級市場進行創建與贖回。市場常談的「每日淨流入、淨流出」,標準口徑指向一級市場份額總量的變化,二級市場成交再大也只改變份額持有人,不會自動改變份額總量,更不會直接導致託管端 BTC 增減。

分析師 Phyrex Ni 指出,Parker 所說的清算實際上是 IBIT 現貨 ETF 的清算,而非比特幣本身的清算。對 IBIT 而言,二級市場買賣的僅是 IBIT 這張票,其價格雖錨定 BTC,但交易行為本身僅在證券市場內部換手。

真正觸及 BTC 的環節僅發生在一級市場,也就是份額的創建與贖回,這條通道由 AP(可理解為做市商)執行。創建時,新增 IBIT 份額需由 AP 提供相對應的 BTC 或現金對價,BTC 進入託管體系,受監管規範,發行商及相關機構不得隨意動用。贖回時,託管端將 BTC 交付 AP,由 AP 進行後續處置及結算贖回資金。

ETF 實際上為雙層市場,一級市場主要涉及比特幣的買入與贖回,這部分幾乎全由 AP 提供流動性,本質上與用 USD 生成 USDC 相同,且 AP 很少透過交易所流通 BTC,因此現貨 ETF 的買入最大作用即為鎖定比特幣流通性。

即使發生贖回,AP 的賣出行為也未必透過公開市場,尤其不必經由交易所現貨市場。AP 本身可能持有 BTC 庫存,也可於 T+1 結算窗口內以更靈活方式完成交割及資金調度。因此,即便 1 月 5 日出現大規模清算,貝萊德投資人流出贖回的 BTC 也僅不到 3,000 枚,全美現貨 ETF 機構合計贖回 BTC 也不到 6,000 枚,即 ETF 機構向市場拋售的比特幣最多僅 6,000 枚,且這 6,000 枚未必全數流向交易所。

Parker 所說的 IBIT 清算實際發生於二級市場,總成交量約 107 億美元,創下 IBIT 有史以來最大紀錄,確實引發部分機構清算,但需注意,這部分清算僅為 IBIT 的清算,並非比特幣的清算,至少尚未傳導至 IBIT 的一級市場。

因此,比特幣的大幅下跌僅引發 IBIT 清算,並未產生 IBIT 導致的 BTC 清算,ETF 的二級市場交易標的本質仍為 ETF,BTC 僅作為 ETF 的價格錨定,能對市場產生實質影響的,頂多是一級市場拋售 BTC 所引發的清算,而非 IBIT。實際上,儘管週四 BTC 價格下跌超過 14%,但 BTC 在 ETF 的淨流出僅占 0.46%,當天 BTC 現貨 ETF 合計持有 1,273,280 枚 BTC,總流出 5,952 枚 BTC。

從 IBIT 到現貨的傳導

@ MrluanluanOP 認為,當 IBIT 多頭部位發生清算,二級市場會出現集中拋售,若市場自然買盤承接力不足,IBIT 相較其隱含淨值會出現折價。折價越大,套利空間越大,AP 及市場化套利者就越有動力承接折價 IBIT,這正是他們日常基本獲利模式。只要折價足以覆蓋成本,理論上總有專業資金願意承接,因此無需擔心「拋壓無人接手」。

但承接後,風險管理成為關鍵。AP 承接 IBIT 份額後,無法立即以當前價格贖回變現,贖回存在時間與流程成本。在此期間,BTC 與 IBIT 價格仍可能波動,AP 面臨淨曝險風險,因此會立即進行避險。避險方式可能是賣出現貨庫存,也可能是在期貨市場建立 BTC 空頭部位。

若避險採現貨賣出,會直接壓低現貨價格;若採期貨做空,則先表現為價差與基差變動,再透過量化、套利或跨市場交易進一步影響現貨市場。

避險完成後,AP 持有相對中性或完全對沖的部位,便可於執行層面更靈活選擇何時處理這批 IBIT。一種做法是當日選擇向發行商贖回,則於收盤後的官方流入流出數據中反映為贖回與淨流出。另一種則是暫不贖回,待二級市場情緒修復或價格反彈後,直接將 IBIT 賣回市場,無須經過一級市場即可完成整套交易。若次日 IBIT 恢復至溢價或折價收斂,AP 即可於二級市場賣出持倉賺取價差,同時平倉先前建立的期貨空頭或回補賣出的現貨庫存。

即使最終份額處理主要發生於二級市場,一級市場未必出現顯著淨贖回,IBIT 對 BTC 的傳導仍有可能發生,因為 AP 在承接折價部位時所採取的避險動作,會將壓力轉移至 BTC 的現貨或衍生性商品市場,形成 IBIT 二級市場拋壓透過避險行為外溢至 BTC 市場的路徑。

聲明:

- 本文轉載自 [Foresight News],著作權歸原作者 [ChandlerZ] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所表達之觀點與意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 不得複製、傳播或抄襲經翻譯之文章。

免責聲明

* 投資有風險,入市須謹慎。本文不作為 Gate 提供的投資理財建議或其他任何類型的建議。

* 在未提及 Gate 的情況下,複製、傳播或抄襲本文將違反《版權法》,Gate 有權追究其法律責任。

分享

Sign Up

相關文章

中級

2025 年必知的所有美國加密貨幣 ETF

2025年,加密 ETF 擴展至 Solana、XRP、DOGE 等山寨資產,主流資產管理機構競相提交申請。本文詳解 ETF 申請現狀、獲批概率與潛在影響,勾勒加密資產邁向傳統金融體系的關鍵路徑。

2025-04-18 06:47:19

進階

Gate 研究院:多條公鏈及 DeFi 協議 TVL 創新高,納斯達克提交 LTC 與 XRP ETF 申請

Gate 研究院日報:2 月 11 日,過去 24 小時,比特幣價格上漲 1.75%,處於平穩的震盪區間;以太坊價格上漲 1.84%,價格呈現下降三角。Soneium TVL 超 3,300 萬美元,創歷史新高。BOB Chain TVL 日內上漲 50.78%,TVL 超 2.47 億美元。Pendle TVL 達 195 萬枚 ETH,創歷史新高。納斯達克提交 CoinShares LTC ETF 和 XRP ETF 交易申請。民主黨眾議員 Maxine Waters 發佈穩定幣監管提案。比特幣金融服務公司 Fold 擴大與 Visa 合作。

2025-02-11 08:02:01

中級

解碼 ETF 和 ETP:您的加密貨幣投資工具指南

了解ETF和ETP之間的區別,檢視它們的演變和關鍵特點,並提供有關Bitcoin相關ETP和ETF的見解。這份全面指南旨在幫助投資者以更深入的理解這些金融工具來遊覽市場。

2024-09-11 02:02:31