بين عامي 2023 و2025، شهد نظام البلوكشين تحولاً من "بناء البنية التحتية" إلى "نشر التطبيقات" و"الابتكار المتنوع". ومع دخولنا عام 2026، تشهد السلاسل العامة الكبرى وأنظمة الطبقة الثانية تطورات جديدة في التوجه، وحالات الاستخدام، والقدرات التقنية. في ما يلي، نستعرض أحدث تطورات الأنظمة البيئية للسلاسل العامة الكبرى (Ethereum، Solana، Base، BNB Chain، Sui، Canton وغيرها) وأنظمة الطبقة الثانية في عام 2026، مصنفة حسب السلسلة والوحدات الاتجاهية الرئيسية. نقارن التطورات الأخيرة، ونسلط الضوء على ترقيات البنية التحتية، وتوسع العملات المستقرة، ومعاملات الخصوصية، واتجاهات الامتثال على السلسلة، في تغطية شاملة لأولويات تطوير كل سلسلة. المقال يتميز بالموضوعية والاحترافية، ويستند إلى خرائط طريق وتقارير تحليلية عامة للفترة 2025–2026 كمرجعية.

نظام Ethereum البيئي (الشبكة الرئيسية & الطبقة الثانية)

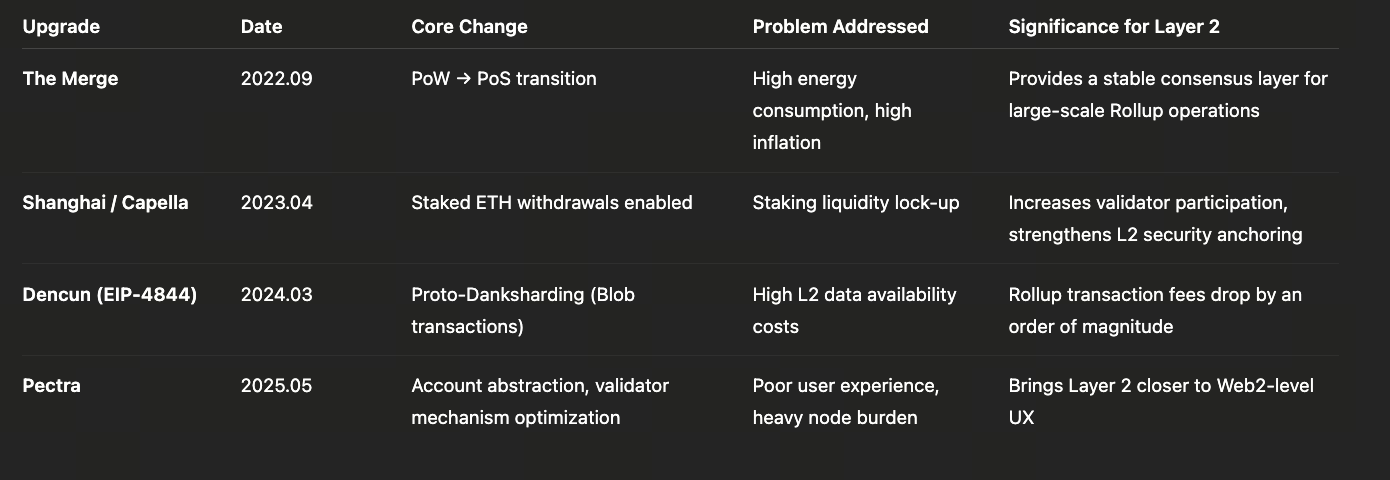

ترقيات الشبكة الرئيسية والتوسع

خلال الفترة من 2023 إلى 2025، نفذت Ethereum ترقيات محورية شملت The Merge وShapella وDencun، متجهة نحو إثبات الحصة (PoS) والتجزئة (sharding). كانت ترقية Pectra في أبريل 2025 أكبر تحديث حتى الآن، حيث أدخلت تجريد الحسابات (EIP-7702)، وحسنت تنفيذ EVM، وعززت أداء الإجماع. ركزت الترقية على "تحسين تجربة التخزين، وزيادة قابلية توسع الطبقة الثانية، وتعزيز سعة الشبكة". فعلى سبيل المثال، رفع المقترح EIP-7251 حد التخزين من 32 ETH إلى 2048 ETH، وأتاح EIP-7002 سحب التخزين بمرونة أكبر، مما جذب المؤسسات الكبرى وعزز اللامركزية. كما وفرت الترقية قنوات تحسين للطبقة الثانية، مثل PeerDAS (المشابه لـ EIP-4844) في Pectra لتوسيع تخزين الـ Blob ودعم معدلات أعلى لنقل البيانات.

Fusaka وخارطة الطريق المستقبلية

أطلقت ترقية Fusaka في نهاية 2025 عملية تسريع توسع Ethereum من خلال 13 مقترح EIP أعادت تشكيل بنية البيانات، والرسوم، ومعدل النقل بشكل جوهري. المحور الأساسي هو التحقق من توافر البيانات عبر PeerDAS: حيث يدعم كل بلوك حتى 24 Blob (مع خطط لرفعها إلى 128)، وفي أفضل الحالات قد يصل معدل النقل الكلي للنظام إلى مئات الآلاف من المعاملات في الثانية (TPS). يتوقع المجتمع انخفاضاً كبيراً في تكلفة بيانات الطبقة الثانية، مع استهداف تقليلها بأكثر من %90 على المدى الطويل. كما ضاعفت Fusaka الحد القياسي للغاز في البلوك إلى 60 مليون (بدلاً من 30M)، ما يسمح لبلوكات الطبقة الأولى بحمل معاملات أكثر (زيادة إجمالية بين %20–%30)، مع ارتفاع TPS الطبقة الأولى إلى 50–100. بالإضافة لذلك، تقدم Fusaka ميزات للمستخدمين العاديين: التوقيعات الشائعة للهواتف المحمولة P-256 (secp256r1) تحسن التوافق مع الأجهزة المحمولة ووحدات الأمان (مثل Secure Enclave)، ما يوفر أساساً أكثر سهولة لحلول التوقيع البيومتري والمحلي. كما أضافت الترقية تدابير متقدمة لتعزيز الأمان (حد الغاز للمعاملة الواحدة، تقييد حجم RLP، إزالة العمليات منخفضة الرسوم)، مما عزز متانة الشبكة بشكل كبير. لمزيد من التفاصيل حول الترقية، يمكن زيارة الموقع الرسمي لـ Ethereum: https://ethereum.org/ethereum-forks/#2025

الخصوصية والبيانات

وضعت Ethereum أيضاً "الخصوصية والبيانات" ضمن أولوياتها. في مؤتمر Bitcoin Merge، أعلن فيتاليك وعدد من المطورين أن Ethereum ستعالج تحديات الخصوصية بشكل شامل بحلول 2026. تشمل الخطط استخدام ZK-EVM لخفض عتبة العقد، وHelios للتحقق من صحة بيانات RPC، وتقنيات ORAM/PIR للاستعلامات الخاصة، ومحافظ الاسترداد الاجتماعي، وأقفال الوقت، وخيارات دفع متنوعة للخصوصية—لتحقيق معاملات خاصة وأمان بيانات دون التأثير على تجربة المستخدم.

نظام الطبقة الثانية البيئي

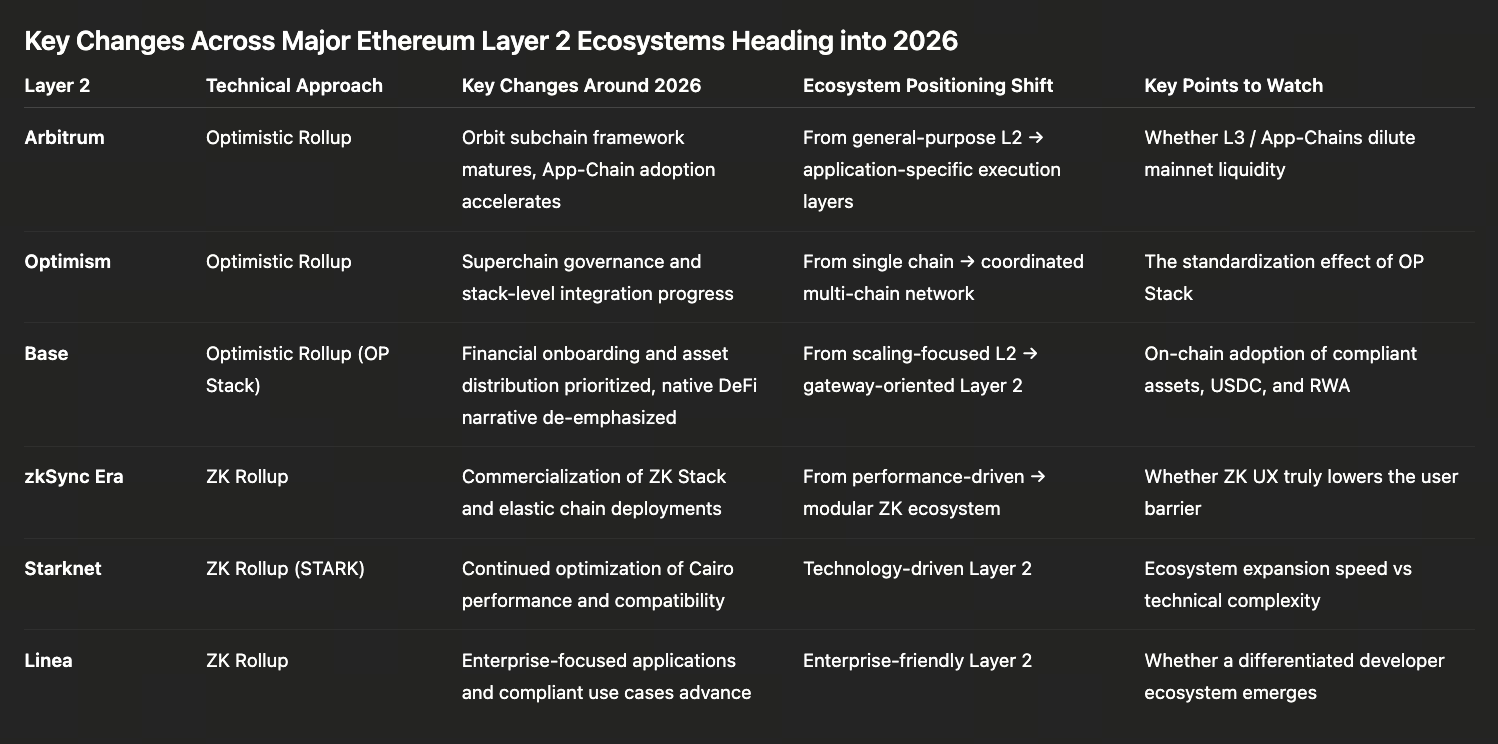

تواصل شبكات الطبقة الثانية لـ Ethereum ترقية نفسها في 2025. أطلقت Arbitrum الرائدة ترقيتي "Timeboost" و"BoLD" في 2025. حسنت "Timeboost" ترتيب المعاملات وتسعير الرسوم وآليات السوق لتحسين التنبؤ أثناء الازدحام مع تحقيق إيرادات للبروتوكول دون زيادة الرسوم الأساسية. بينما عززت "BoLD" آليات الحوكمة والتحدي لنماذج المصادقة والتحقق، ما وسع مشاركة المدققين وعزز مقاومة الرقابة مع الحفاظ على الأمان. كما أطلقت Arbitrum "ArbOS Callisto" لمواكبة ترقية Pectra على Ethereum وضمان تحديثات متزامنة بين المنصة والشبكة الرئيسية.

تواصل Optimism تطوير نظام OP Stack (Superchain)، محققة بروتوكولات رموز عبر السلاسل ودعم EIP-4844 في 2024. في 2025، يتركز الجهد على تعزيز التوافقية وترقيات البروتوكول. كما تسرع حلول ZKRollup مثل zkSync وStarkNet (اختبار zkSync Era مستقر مع خارطة طريق لإطلاق الشبكة الرئيسية؛ تقدم مستمر لشبكة StarkNet الرئيسية).

Base هي شبكة الطبقة الثانية الخاصة بـ Coinbase على Ethereum، والتي جذبت المستخدمين بسرعة بعد إطلاقها في نهاية 2023. في 2026، يتحول تركيزها من "التطبيقات الاجتماعية والخفيفة" إلى "المعاملات أولاً". أصدر مؤسسو Base خارطة طريق جديدة تؤكد أن تطبيقات Base يجب أن تركز على المعاملات، بهدف أن تصبح بوابة التمويل على السلسلة. سابقاً، ركز تطبيق Base على المحتوى الاجتماعي في 2023–2024؛ أما الآن فيعطي الأولوية لتحسين تجربة المعاملات ودمج ميزات التداول بعمق، مستهدفاً سوقاً مالياً مشفراً شاملاً. توسع Coinbase رؤيتها لمنصة شاملة: في 2026، تتضمن الخطط إدراج التداول الفوري، والعقود الآجلة، والأسهم وغيرها على Base، بحيث يمكن للمستخدمين تداول العملات الرقمية والأسهم التقليدية ومنتجات أسواق التوقعات جميعها في واجهة واحدة.

نظام BNB Chain البيئي

الصورة: https://www.bnbchain.org/en

القابلية للتوسع والأداء

حقق BNB Chain (المعروف سابقاً باسم BSC) نمواً مستقراً في 2025. يُظهر "تقرير النظام البيئي لعام 2025" أن حجم سوق العملات المستقرة تضاعف ليبلغ 14 مليار $ مع تصدر المستخدمين النشطين يومياً لجميع الشبكات؛ وتجاوزت القيمة التراكمية للأصول الواقعية على السلسلة (RWA) 1.8 مليار $، بما في ذلك USYC (عملة الخزانة الأمريكية المستقرة) وصناديق رمزية من BlackRock وMassMutual وغيرها. لدعم الأحمال الثقيلة، شهد BNB Chain العديد من عمليات الهارد فورك منذ 2024: حيث خفضت ترقيات Pascal وLorentz وMaxwell وFermi في 2025 زمن البلوك من 3 ثوانٍ إلى 0.45 ثانية؛ وانخفض وقت التأكيد إلى 1.125 ثانية؛ وزادت سعة الشبكة إلى 133M gas/s؛ وانخفض سعر الغاز من 1 Gwei إلى 0.05 Gwei، مما قلل تكاليف المعاملات بنحو 20 ضعفاً. تواصل خارطة طريق 2026 التركيز على "سلسلة معاملات عالية TPS"، مستهدفة أكثر من 20 ألف TPS (والهدف المستقبلي: مليون TPS)، مع إدخال محركات EVM متوازية وإثباتات هجينة للحوسبة لمواجهة سيناريوهات الذكاء الاصطناعي والتداول المكثف.

ميزات الخصوصية والامتثال

يولي BNB Chain أهمية خاصة لأدوات الخصوصية والامتثال في المعاملات. تتضمن خارطة الطريق التقنية لعام 2026 "إطار الخصوصية" و"إطار وكيل الذكاء الاصطناعي": يوفر الأول ميزات خصوصية قابلة للتخصيص وصديقة للامتثال (لحماية البيانات أثناء التداولات عالية التردد أو التحويلات اليومية)؛ أما الثاني فيتيح تسجيل الهوية والسمعة والقدرات القابلة للتحقق للوكلاء الذكيين (تطبيقات الذكاء الاصطناعي). وبالاقتران مع الجسور عبر السلاسل الناضجة وخلفية منصات التداول المركزية (CEX)، يهدف BNB Chain إلى جذب المزيد من المؤسسات ورؤوس الأموال الملتزمة بالامتثال مع الحفاظ على توافر عالٍ. كما أن تصميم "سلسلة المعاملات" من الجيل الجديد، الذي أُعلن عنه في نهاية 2025، يدرس حتى التكامل مع أنظمة المقاصة التقليدية مثل DTCC ومحاذاة إثبات الحصة—تماشياً مع توجهات منصات الأصول الواقعية العابرة للحدود.

نشر النظام البيئي

يرتكز نظام BNB البيئي على التمويل اللامركزي (DeFi)، والألعاب، والتطبيقات الاجتماعية، مع التركيز على النمو النوعي في 2026. تؤكد الجهات الرسمية التحول من "الانضمام السريع" إلى "التنمية المستدامة"، مع دعم مئات الفرق من الفكرة إلى الإنتاج عبر برامج BNB Hack وMVB وغيرها. من المتوقع ظهور المزيد من المحافظ متعددة التوقيع، وخدمات التخزين، والبورصات اللامركزية مع تحسن البنية التحتية؛ وسيتم تعزيز تدقيق الأمان للسيولة على السلسلة والجسور عبر السلاسل لضمان الاستقرار للأموال الكبيرة.

نظام Sui البيئي

الصورة: https://www.sui.io/

إصدار العملة المستقرة الأصلية

بصفتها سلسلة L1 جديدة أطلقت شبكتها الرئيسية في 2023، قدمت Sui نموذج برمجة عالي الأداء؛ وبحلول 2025 تحول نظامها البيئي نحو تطوير العملات المستقرة. أعلنت مؤسسة Sui عن إطلاق USDsui—عملة الدولار المستقرة الأصلية للسلسلة والمبنية على بروتوكول Bridge؛ كما تعاونت مشاريع أخرى مع Ethena لإطلاق suiUSDe (مخطط لها في أكتوبر 2025) بالإضافة إلى USDi مع BlackRock (إطلاق هذا العام). صُممت هذه العملات المستقرة لتوليد عائد تداول (مثلاً، عائد suiUSDe يُستخدم لإعادة شراء SUI). أدى ازدهار العملات المستقرة إلى جعل Sui واحدة من السلاسل القليلة التي تملك عملات دولار مستقرة أصلية بحلول 2026. وبالاستفادة من معدل النقل العالي وانخفاض زمن الاستجابة في Sui، تعزز هذه العملات السيولة والاستخدامات في النظام البيئي بشكل كبير.

توسع النظام البيئي

على صعيد البنية التحتية، تواصل Sui تطوير منصة العقود الذكية Move—ما يجذب مشاريع الألعاب وNFT والإقراض. وبحلول 2025، تدعم أدوات البنية التحتية من Mysten Labs بالإضافة إلى المحافظ الرئيسية شبكة Sui، ما يخفض حواجز الدخول للمستخدمين والمطورين. تخطط Sui لجسور مستقبلية عبر السلاسل مع أصول وبروتوكولات شبكات أخرى. وبالاقتران مع استراتيجية العملات المستقرة أعلاه، من المتوقع أن تتوسع حالات الاستخدام الأساسية لـ Sui من NFT/الألعاب (2023–2024) إلى التمويل القابل للبرمجة، والإقراض، والبورصات اللامركزية (DEX)، والأصول الواقعية الرمزية بحلول 2026. باختصار، تتطور Sui من "سلسلة لغة جديدة" إلى "سلسلة مالية لاقتصادات الرموز".

نظام Canton البيئي

الصورة: https://www.canton.network/

شبكة Canton (سلسلة وول ستريت العامة)

يبرز نظام Canton البيئي كأحد أبرز الأنظمة الجديدة، حيث أنشأته مؤسسات وول ستريت مثل DTCC وBlackRock وGoldman Sachs وCitadel وغيرها. تعد شبكة Canton شبكة بلوكشين مؤسسية بإذن تركز على حماية الخصوصية والامتثال، وتهدف إلى خدمة المقاصة المالية التقليدية، مستهدفة أحجام تسوية تريليونية لـ DTCC مستقبلاً. في نهاية 2025، أطلقت شراكة مع DTCC، ليست مجرد تجربة بل استراتيجية مؤسسية أساسية (مع خطط لإدخال حجم تداول سنوي قدره 37 تريليون $ لـ DTCC على السلسلة). تعتمد السلسلة طبقة خصوصية قابلة للتدقيق ونظام وصول بإذن، ما يكمل الأطر اللامركزية الحالية.

توسع العملات المستقرة عبر السلاسل

الصورة: https://www.circle.com/

في 2025–2026، يواصل مشهد العملات المستقرة التطور: حيث توسع العملات المستقرة الكبرى مثل USDC إصدارها عبر السلاسل، وتنتشر العملات المستقرة الأصلية لسلاسل L1. تشير تقارير Circle إلى أنه حتى سبتمبر 2025، يتم إصدار USDC بشكل أصلي على 28 سلسلة رئيسية منها Arbitrum وOptimism وBase وLinea وStarknet وzkSync وAptos وSolana وSui وغيرها. برزت PayPal USD (PYUSD) كعملة دولار مستقرة قوية؛ وفي 2025 أعلنت Coinbase عن تداول USD/PYUSD بدون رسوم، وتعاونت مع PayPal لتعزيز استخدام PYUSD بين التجار وتطبيقات التمويل اللامركزي. على سلاسل L1، إلى جانب العملات المستقرة الكلاسيكية (مثل DAI على Ethereum أو USDC/USDT على BNB Chain)، أطلقت السلاسل الجديدة عملاتها المستقرة بالدولار: USDsui/suiUSDe/USDi الخاصة بـ Sui—وكلها مصممة كأصول سيولة أساسية تسعى لإعادة تدوير العائد. يعكس ازدهار العملات المستقرة أنه بحلول 2026، أصبح التمويل على السلسلة متصلاً بقنوات الدفع التقليدية، ما يضع أسس التحويلات العابرة للحدود، ومدفوعات O2O، ودمج التمويل اللامركزي في النظام المالي الواقعي.

المعاملات الخاصة والامتثال

تعد المعاملات الخاصة والامتثال من الأولويات لجميع السلاسل في 2026. بالإضافة إلى حلول Private Swaps على Solana وخارطة طريق تقنيات الخصوصية في Ethereum، تظهر العديد من الحلول الجديدة: أطلقت Blockpass خدمة KYC 2.0 على السلسلة في أكتوبر 2025 لتوفير تحقق هوية وبيانات امتثال للمؤسسات، ما يتيح للمستخدمين إنشاء بيانات هوية قابلة لإعادة الاستخدام ومحفوظة بالخصوصية على Ethereum/Solana وغيرها. بالنسبة لامتثال السلاسل، يعتمد البعض "التمويل اللامركزي بإذن"، مثل معيار الرمز ERC-3643 الذي يحتوي على وظائف قوائم بيضاء مدمجة لتقييد الحيازة بالاسم الحقيقي أو الموقع الجغرافي، وتفرض بعض السلاسل KYC على مستوى الجسر عبر السلاسل بحيث يمكن للمستخدمين الموثقين فقط المشاركة، بينما يستخدم آخرون طبقات RPC أو الإجماع للفحص الفوري للمعاملات الكبيرة أو قوائم العقوبات. باختصار، تدمج السلاسل الكبرى في 2026 قواعد الامتثال على مستويات متعددة (طبقة الأصول، طبقة الجسر، طبقة العقد، طبقة الإجماع)، ما يمكّن التطبيقات من تلبية متطلبات التنظيم مع الحفاظ على التركيبية والكفاءة.

الأصول الواقعية (RWA)

تشهد الأصول الواقعية على السلسلة نمواً متسارعاً. في 2025، تجاوزت القيمة الإجمالية للأصول الرمزية على السلسلة 30 مليار $، بنمو يفوق عدة مرات الفترة 2019–2022. خاصة الأصول ذات الدخل الثابت، حيث تفضل المؤسسات تحويل المنتجات التقليدية ذات العائد مثل سندات الخزانة الأمريكية وصناديق الأموال والائتمان الخاص إلى رموز على السلسلة. على صعيد التطبيقات، تجاوز إجمالي RWA على BNB Chain 1.8 مليار $، بما في ذلك عملة الخزانة USYC وصناديق رمزية من BlackRock وMassMutual وBlackstone وغيرها؛ وخصصت MakerDAO وبروتوكولات DeFi أخرى مئات ملايين الدولارات من السندات كدعم لـ DAI والعملات المستقرة. كما تشارك السلاسل الجديدة بنشاط: قدمت Canto نموذج T-bills مع خطة لإطلاق عملة cNOTE مستقرة بعائد؛ ويخطط بروتوكول Ondo على Solana لإدراج أكثر من ألف رمز لأسهم وصناديق ETFs عالمية؛ حتى شبكة Canton تستهدف مقاصة الأوراق المالية العالمية كسلسلة مؤسسية. تدفع موجة RWA تطوير تقنيات الامتثال على السلسلة (انظر أعلاه) والبنية التحتية (عقد التسوية الموثوقة، التحقق خارج السلسلة وغيرها)، ما يُنذر بالانتقال من "التمويل اللامركزي" إلى اندماج مع "ترميز الأصول المركزية".

الخلاصة

خلاصة القول: مع دخول 2026، تظهر السلاسل العامة الكبرى وأنظمة الطبقة الثانية تركيزاً واضحاً على الأهداف، وتوسعاً في حالات الاستخدام، وتعزيزاً للقدرات الأساسية. ترقيات منصة Ethereum عبر Pectra وFusaka تحسن بشكل كبير التوسع والأداء، مع تقدم حلول الخصوصية وقابلية استخدام العقد؛ بينما تسعى الطبقة الثانية مثل Arbitrum وOptimism لتحقيق كفاءة تنفيذ وأمان أعلى. تحافظ Solana وBNB على معدل نقل عالٍ مع إدخال بروتوكولات خصوصية وآليات امتثال متطورة. تشمل الاتجاهات الجديدة التوزيع المتعدد للسلاسل للعملات المستقرة والابتكار المحلي (USDC، PYUSD، USDsui وغيرها)، وترميز الأصول الواقعية (سندات الخزانة، الصناديق الخاصة وغيرها)، وبناء مسارات الامتثال على السلسلة—وكلها مؤشرات رئيسية على تطور أنظمة السلاسل الرئيسية.