很多人把仓位管理理解成“买多少”,其实更准确的定义是“在什么环境下,允许自己承担多少风险”。当市场从单边上涨切换到区间震荡时,价格波动结构、流动性深度、资金偏好都会变化。如果你继续沿用同一套仓位习惯,结果通常是:

-

在牛市中过早减仓,赚到趋势却赚不到波段主升段。

-

在震荡市中频繁追涨杀跌,手续费、滑点与止损一起侵蚀收益。

-

在高波动阶段误用杠杆,把短期回撤放大成结构性亏损。

根据 2026 年 4 月 多家公开市场报道,近期有三个值得关注的背景变量:

-

主流加密资产 ETF 在阶段性回撤后出现连续净流入,说明中长期配置资金并未离场。

-

部分波动率指标回落到相对低位,但衍生品持仓规模仍高,意味着“表面平静、内部拥挤”的风险并存。

-

监管框架讨论继续推进,政策方向更清晰是中期利好,但落地节奏仍可能引发预期差波动。

这组信号对仓位管理的启示很直接:方向上不必极端悲观,但执行上必须防范“低波动错觉”。下面给出可落地的双场景框架。

牛市仓位管理:进攻优先,但要有回撤上限

牛市中的核心矛盾,不是“买不到”,而是“涨了拿不住,跌了又恐慌”。建议采用“核心仓位 + 机动仓位”结构。

有序执行步骤:

-

先定义核心仓位区间。 核心仓位通常用于持有高流动性、高共识资产,建议在总资金的 40 % 到 70 % 之间,根据个人风险承受能力调整。核心仓位不因短期噪音频繁切换。

-

再定义机动仓位。 机动仓位用于趋势确认后的加仓与热点轮动,建议 10 % 到 30 %。机动仓位的目标不是“长期持有”,而是提高资金效率。

-

设置牛市回撤红线。 即使在牛市,组合净值从阶段高点回撤达到 8 % 到 12 % 时,也要触发去杠杆或降仓。牛市里最危险的不是下跌,而是“以为每次下跌都会 V 型 反弹”。

-

分批加仓,而非一次性重仓。 常见做法是 3 段式:趋势确认加 40 %,突破关键位加 30 %,回踩不破再加 30 %。这样做可以降低单点买入误差。

-

止盈采用“减仓阶梯”,不要一刀切清仓。 建议把止盈设计成 3 档,例如浮盈达到目标区间后分批减 20 %、30 %、50 %,避免卖飞主升浪。

牛市阶段的无序风险清单:

-

把账面浮盈当作“可无限承受回撤”的安全垫。

-

用短周期波动去否定长周期趋势。

-

在连续上涨后提升杠杆,导致一次急跌回吐数周利润。

震荡市仓位管理:防守优先,收益来自节奏

震荡市最常见的误区是“总想抓单边行情”,结果是不断追突破、不断被打回。震荡市的仓位策略应从“方向预测”转向“区间概率”。

-

总仓位上限下调。 若未出现明确趋势突破,整体仓位可控制在 30 % 到 50 %。先保留现金与稳定资产弹性,再等待高胜率机会。

-

降低单笔风险暴露。 单笔交易的最大可承受亏损,建议不超过总资金的 0.5 % 到 1.0 %。震荡期交易次数多,单次损失必须小。

-

采用“高抛低吸 + 快速验证”。 靠近区间下沿试错,跌破即止损;靠近区间上沿分批止盈。震荡市不追求吃完整段,只追求稳定正期望。

-

减少高相关资产同时持仓。 很多人看似分散,实则都押注同一风险因子。震荡期应优先降低相关性,而不是盲目增加标的数量。

-

严格控制交易频率。 没有新信号就不交易。震荡市最大敌人往往不是行情,而是“手痒”。

震荡市无序列表建议:

-

每周固定复盘 1 次,记录胜率、盈亏比、最大连续亏损。

-

若连续 3 笔 亏损,自动降仓 30 %。

-

若周度回撤超过 3 %,暂停主动交易 48 小时。

两类市况通用的风险预算模型

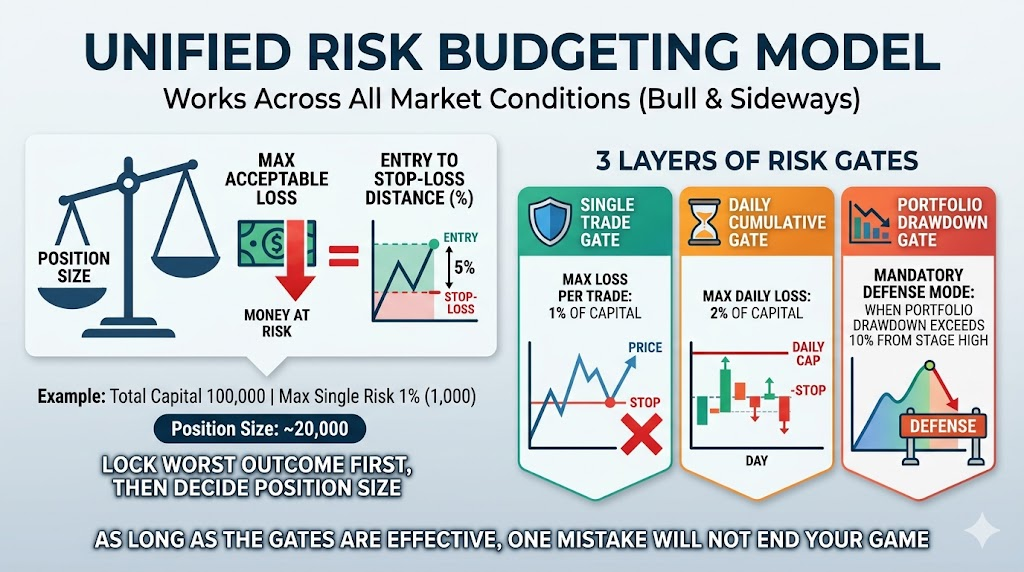

不论牛市还是震荡市,真正有用的是统一风险语言。可以用一个简化模型:仓位规模 = 可承受亏损金额 ÷ 入场到止损的价格距离

举例:总资金 100000 元,单笔风险预算 1 %,即 1000 元。若入场到止损距离为 5 %,则该笔名义仓位约为 20000 元。这个模型的意义在于,先锁定最坏结果,再决定持仓大小。

建议同时设置 3 层风险闸门:

-

单笔闸门:单笔亏损不超过资金的 1 %。

-

单日闸门:单日累计亏损不超过资金的 2 %。

-

组合闸门:从阶段高点回撤超过 10 % 时,强制进入防守模式。

只要闸门有效,就不会因为一次错误失去再战能力。

结合最新消息,如何动态切换仓位

近期市场出现“资金回流 + 波动压缩 + 政策不确定”的混合结构,实践中可采用“中性偏进攻”的切换方式:

操作模板:

-

把核心仓位维持在中枢,不做极端降仓。

-

把机动仓位留给确认信号,不在消息发布前重仓赌方向。

-

把止盈频率提高,把止损阈值收紧,优先保证资金曲线平滑。

-

重要数据或政策节点前,主动降低杠杆与高波动资产占比。

这类策略的目标不是“每段都吃满”,而是“在不确定性上升时仍可持续盈利”。

常见误区与纠偏建议

误区 1:牛市就该满仓 纠偏:牛市确实允许更高仓位,但必须配套回撤上限与分批减仓规则。满仓本身不是策略,只是暴露。

误区 2:震荡市只要多做几次就能赚回来 纠偏:震荡市最怕高频低质交易。先提高信号质量,再考虑交易次数。

误区 3:亏损后加倍补仓能更快回本 纠偏:补仓必须基于结构改善,不是基于情绪不甘。逆势加码往往会把小亏变大亏。

误区 4:止损代表判断错误,不如扛一扛 纠偏:止损是交易成本,不是人格否定。没有止损的系统,长期必然失控。

误区 5:仓位管理会降低收益 纠偏:仓位管理确实会减少“单次暴利”,但会显著提高“长期复利可持续性”。

可直接执行的 7 天仓位管理模板

第 1 天:盘点现有仓位,按核心仓位、机动仓位、观察仓位重新分类。

第 2 天:为每个持仓写明止损位、止盈位、失效条件。

第 3 天:把单笔风险统一到 1 % 以内,超标仓位先降。

第 4 天:删除无明确逻辑的交易计划,只保留高确定性场景。

第 5 天:复盘最近 20 笔 交易,统计真实盈亏比与胜率。

第 6 天:根据市况判断切换模式:牛市模式或震荡模式。

第 7 天:固化执行清单,下周按清单交易,不临场改规则。

结语

仓位管理不是为了“每次都赢”,而是为了“输得起、活得久、等得到大机会”。在牛市里,你要解决的是如何放大利润同时避免一次性回吐;在震荡市里,你要解决的是如何减少无效交易并保护本金。结合 2026 年 4 月 的最新市场信号,更可行的做法是采用弹性仓位,而不是单一立场:趋势明确时提高风险预算,结构混沌时降低暴露并提高现金占比。先把风险写成规则,再把规则变成执行,你的收益曲线才会真正稳定。

风险提示

本文内容仅用于市场信息分享与策略讨论,不构成任何投资建议、法律建议或税务建议。加密资产价格波动大、流动性与政策环境变化快,存在本金部分或全部损失风险。文中提及的仓位管理框架、案例参数与情景假设,均不保证未来收益或回撤控制效果,亦不构成对任何资产的买卖推荐。请结合自身风险承受能力、投资期限与现金流状况独立决策;在使用杠杆、合约或高波动资产前,应先进行小规模验证,并设置止损、仓位上限与最大回撤阈值。

分享

相关文章

不可不知的比特币减半及其重要性

交易加密货币时不可不知的风险

如何选择比特币钱包?