نتفليكس «تبتلع» وارنر: قرض بقيمة 59 مليار دولار، مقامرة كبيرة في «سحر صناعة المحتوى» لملك البث المباشر

كتابة: DaiDai، ماي تون MSX ماي ديان

تُظهر تقارير أرباح Netflix (NFLX.M) للربع الرابع من عام 2025 سردًا متباينًا للغاية.

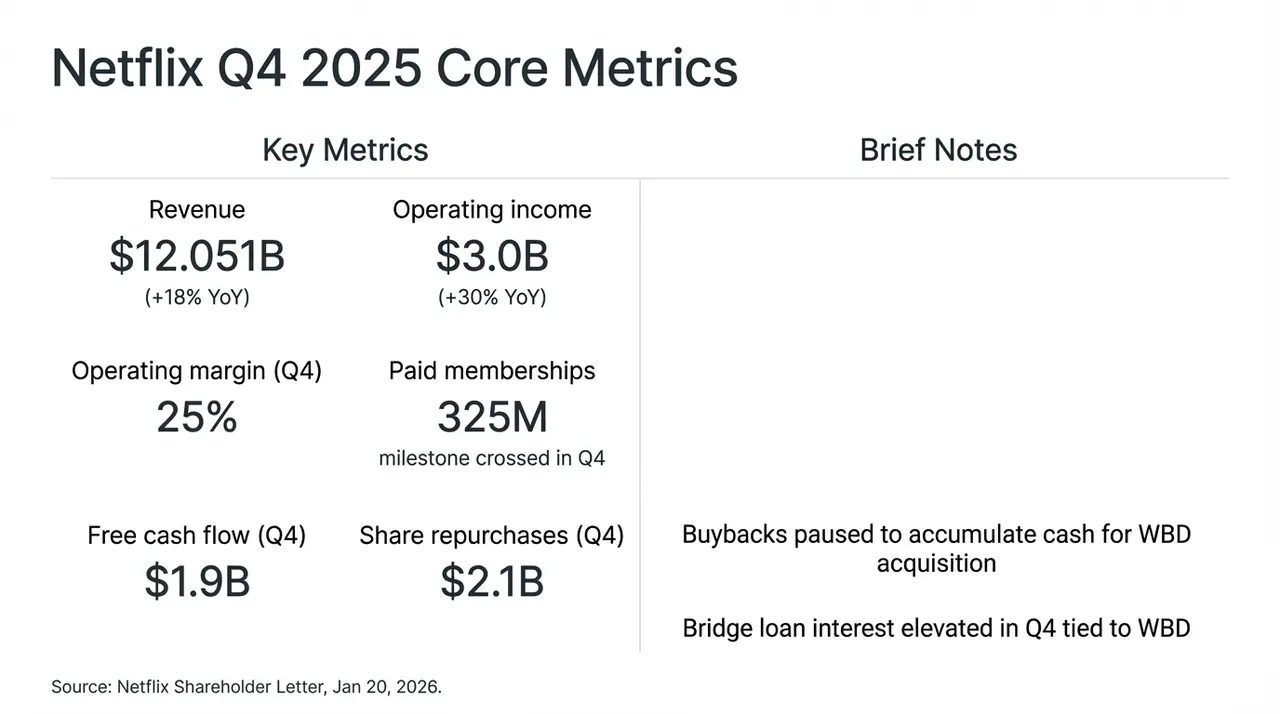

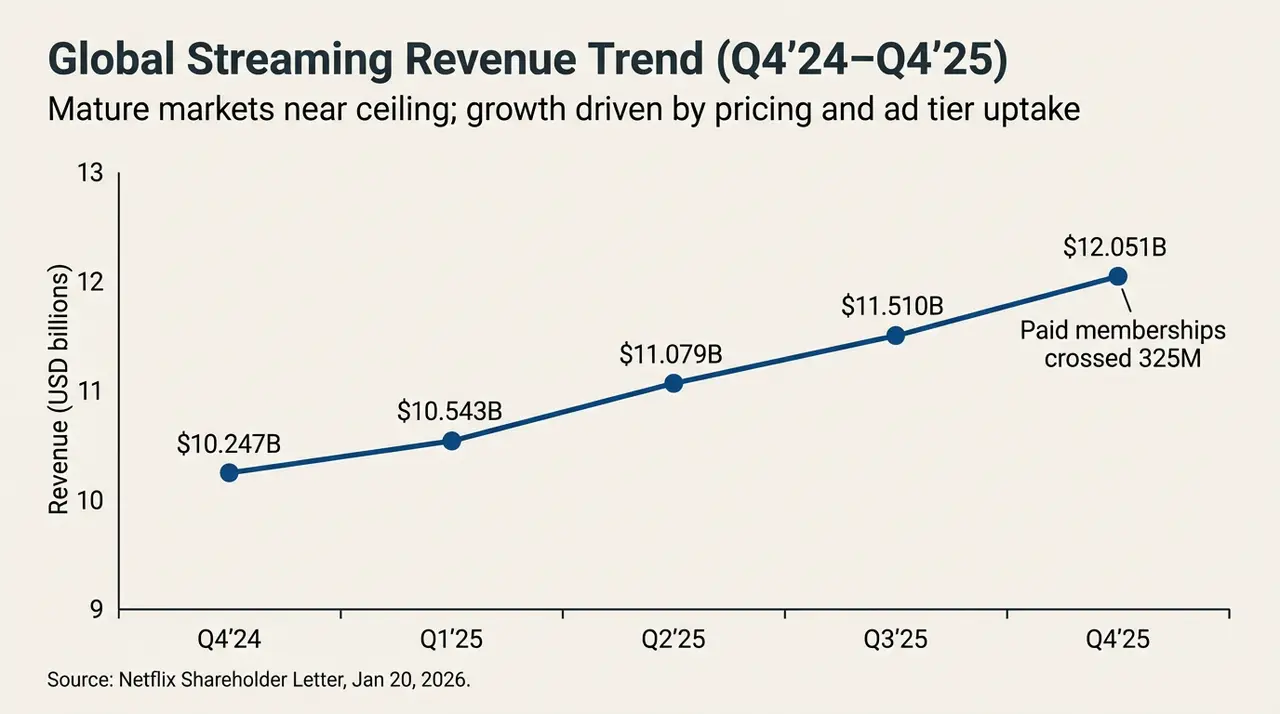

ومن الجدير بالذكر أنه بفضل الدفع القوي من الموسم النهائي من المسلسل العالمي “أشياء غريبة” (Stranger Things)، قدمت Netflix خلال هذا الربع تقريرًا يكاد يكون لا تشوبه شائبة: إيرادات بنسبة +18% على أساس سنوي لتصل إلى 120 مليار دولار، وتجاوز عدد المشتركين المدفوعين عالميًا 3.25 مليار، وحقق التدفق النقدي الحر (FCF) للربع 1.9 مليار دولار.

ومع ذلك، لم يقتنع السوق بذلك، بعد إصدار التقرير، توجه انتباه المستثمرين بسرعة من البيانات المبهرة للنمو إلى قرار مثير للجدل — توقف عمليات إعادة شراء الأسهم، وتخصيص السيولة بالكامل لعمليات الاستحواذ على وارنر براذرز (WBD).

هذا التعديل في استراتيجية “النمو مقابل المساحة” الجريئة، أدى مباشرة إلى تقلبات حادة في سعر سهم Netflix بعد الإغلاق، وحاولنا أيضًا تحليل خطة الاستحواذ بقيمة 720 مليار دولار (بما في ذلك 590 مليار دولار عبر قرض عبور)، وتفكيك هذه الصفقة التي تستهدف “ملك البث المباشر”، وتحمل طابع مقامرة معين.

مؤشرات الأداء المالية الأساسية لـ Netflix وتأثير استحواذ WBD

أولًا، التقرير المالي تحت السطح: الدفع المزدوج من الزيادة في الأسعار والإعلانات

بصراحة، من حيث البيانات، كان تقرير الربع الرابع تقريبًا “لا تشوبه شائبة”، مجددًا يثبت بشكل قوي أن Netflix تملك سيطرة لا تتزعزع على سوق البث المباشر العالمي.

لكن رد فعل السوق كان مغايرًا بشكل غير معتاد، والسبب الرئيسي هو توقف عمليات إعادة الشراء، والاستحواذ النقدي الكامل على WBD، مما جعل السوق يعيد تقييم مسار النمو وهيكل رأس المال الخاص بـ Netflix. ببساطة، في صراع طويل الأمد بين وادي السيليكون وهوليوود، يبدو أن Netflix اختارت أكثر الخيارات جذرية: التضحية بالتدفق النقدي الحر، والانطلاق نحو “تتويج ملك البث المباشر” في سباق نهائي.

وهذا هو التغيير الحقيقي خلف الكواليس في التقرير المالي، حيث أن المشكلة الأساسية لـ Netflix لم تعد تتعلق بوجود النمو، بل بكيفية استمرار النمو.

عند مراجعة تصريحات إدارة Netflix خلال مؤتمر الاتصال المالي، أصبح واضحًا أن هذا التحول قد بدأ بالفعل — بعد التخلص من ضوضاء الاستحواذ، منطق النمو الخاص بـ Netflix في مرحلة الانتقال من “الاعتماد على حجم المستخدمين” إلى “الاعتماد على متوسط الإيراد لكل مستخدم (ARM)”، وهو مرحلة حاسمة.

على سبيل المثال، رغم أن إيرادات الإعلانات السنوية تجاوزت 1.5 مليار دولار (بنمو يزيد عن 2.5 مرة على أساس سنوي)، إلا أن سقف المستخدمين في الأسواق الناضجة قد وصل، مما أدى إلى أداء تجاري أقل بكثير من توقعات بعض المؤسسات التي كانت متطرفة سابقًا (20-30 مليار دولار)، والأهم من ذلك، أن هذا النمو يأتي بشكل رئيسي من رفع الأسعار في السوقين الأمريكية الغربية وأوروبا الغربية، بالإضافة إلى المكافآت المؤقتة الناتجة عن مكافحة مشاركة كلمات المرور.

كما أقرّت الإدارة أن نظام الإعلانات البرمجية لا يزال في مرحلة الاختبار والتطوير، وأن الإعلانات في المدى القصير ستظل أكثر استخدامًا كأداة لجذب العملاء بأسعار منخفضة، وليس كمصدر رئيسي للأرباح.

وفي هذا السياق، قدمت Netflix توقعات لنمو الإيرادات لعام 2026 بنسبة 12%–14%، وهو أقل بكثير من وتيرة السنوات السابقة، ويُنظر إليه من قبل العديد من المحللين على أنه دخول Netflix إلى عصر “نمو منخفض يعتمد على التشغيل الدقيق، وليس التوسع العشوائي”.

اتجاهات إيرادات البث المباشر العالمية (Q4’24-Q4’25)

من زاوية أخرى، عندما يصبح الاعتماد على إدارة ARM الدقيقة للحفاظ على “أسطورة النمو” ذات الرقم المزدوج أكثر صعوبة، فإن العائد الحدّي لتحقيق قيمة التقييم من خلال القوة الداخلية يتناقص، وبما أن المحرك الداخلي لم يعد قادرًا على دعم طموحات أكبر، فإن البحث عن “قوة دفع خارجية” يمكنها إعادة تشكيل المنافسة، لم يعد خيارًا، بل أصبح ضرورة.

ربما، هذا هو المحفز العميق وراء قرار Netflix بالمقامرة في WBD في هذا الوقت.

ثانيًا، استحواذ WBD: نقطة تحول في قصة النمو

على الرغم من أن الأساسيات لا تزال قوية، إلا أن ما جعل السوق يتجه نحو الحذر الحقيقي هو خطة استحواذ Netflix على WBD التي تتسم بـ"طابع صناعي ثقيل".

“هل ستكون هذه حلوى مسممة؟” ربما يكون هذا هو السؤال الأهم الذي يدور في أذهان جميع المستثمرين الآن، حول استحواذ Netflix على WBD.

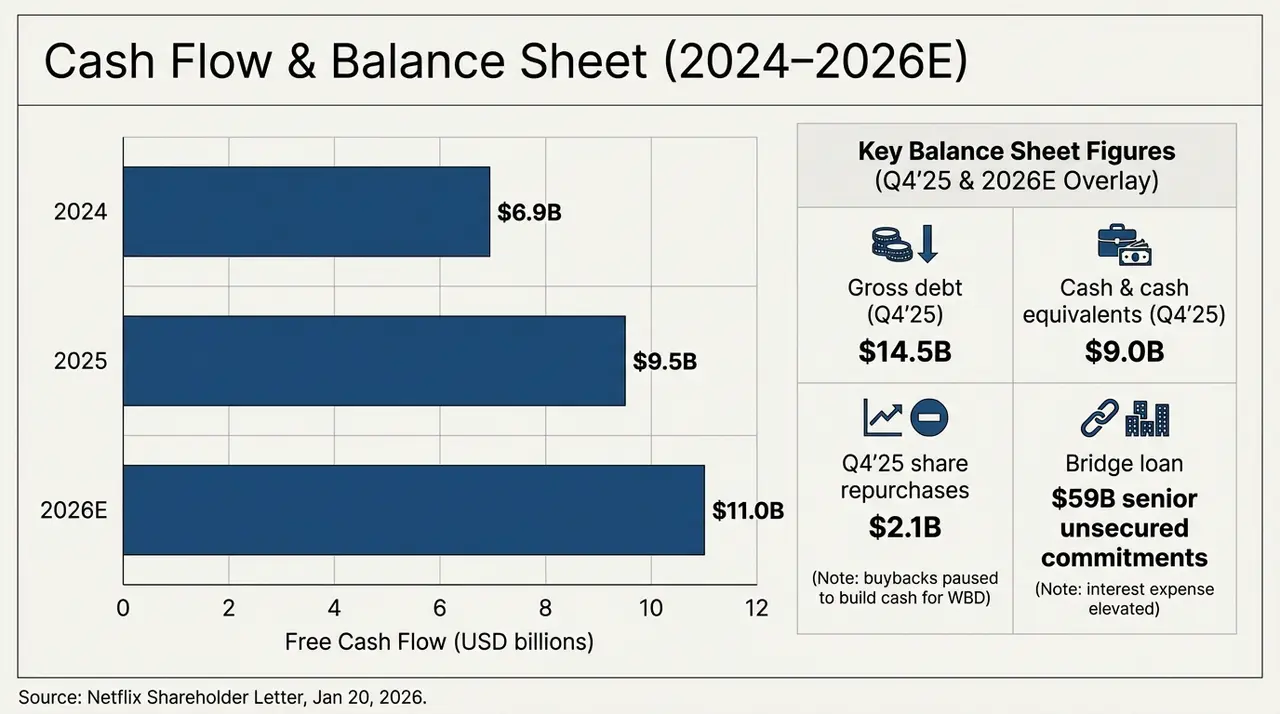

من الناحية الموضوعية، سيجعل استحواذ WBD Netflix من شركة تقنية ذات أصول خفيفة إلى شركة ذات أصول ثقيلة في وسائل الإعلام التقليدية. ولإتمام هذه الصفقة النقدية بالكامل بسعر 27.75 دولار للسهم، تحملت Netflix التزامًا بقرض عبور غير مضمون بقيمة تصل إلى 59 مليار دولار (Senior Unsecured Bridge Loan)، والنتيجة المباشرة لهذا القرار تظهر في اختبار ضغط مثير على الميزانية العمومية.

يوضح الرسم أدناه بوضوح تطور التدفقات النقدية وهيكل الديون للشركة خلال العامين المقبلين، حتى الربع الرابع من 2025، حيث تم تأكيد أن إجمالي الديون (Gross Debt) هو 14.5 مليار دولار، بينما النقد والأصول المعادلة له على الورق هو 9 مليارات دولار، مما يعني أنه قبل الاستحواذ الرسمي على WBD، بلغ صافي ديون الشركة 5.5 مليار دولار، ومع وصول قرض العبور بقيمة 59 مليار دولار، سترتفع ديون Netflix مباشرة إلى أكثر من أربعة أضعاف.

توقعات التدفقات النقدية والميزانية العمومية (2024-2026E)

وفي الوقت نفسه، فإن التدفق النقدي الحر لـ Netflix يتزايد بشكل تدريجي، حيث يُقدر أنه سيكون حوالي 6.9 مليار دولار في 2024، ويرتفع إلى حوالي 9.5 مليار دولار في 2025، ومن المتوقع أن يصل إلى حوالي 11 مليار دولار في 2026 (وفقًا للتوجيه)، ومن خلال النظر إلى هذا المسار، لا تزال Netflix واحدة من القليل من منصات البث التي يمكنها الاستمرار في توليد التدفقات النقدية بشكل مستدام وعلى نطاق واسع.

لكن المشكلة تكمن في أنه، حتى لو خصصت Netflix كامل التدفق النقدي الحر المتوقع لعام 2026 البالغ 11 مليار دولار لسداد الديون، فإن سداد قرض العبور سيستغرق أكثر من خمس سنوات، والأهم أن نسبة استهلاك المحتوى حاليًا عند حوالي 1.1x، ومع دمج مكتبات HBO ووارنر براذرز الضخمة، فإن ضغط الاستهلاك المستقبلي سيزداد بشكل كبير.

هذا النوع من “تضحية التدفق النقدي” هو في الأساس مقامرة على أن الأصول الممتازة تحت إدارة WBD، مثل HBO وDC Universe، ستولد زيادة هامشية في ARM تغطي تكاليف الفوائد والاستهلاك.

وهذا يعني أنه قبل أن تكتمل عملية دمج أصول WBD وتبدأ في تعزيز تقديم المحتوى واحتفاظ المستخدمين بشكل عكسي، يجب على Netflix أن تتحمل فترة انتقالية طويلة نسبيًا تتمثل في “خدمة الديون أولوية للتدفق النقدي”، وإذا لم تكن كفاءة الدمج كما هو متوقع، فإن هذا القرض الضخم سيتحول من محرك للنمو إلى “ثقب أسود” يعيق التقييم.

ثالثًا، فن تحويل IP: هل يمكن لسحر حقوق الملكية أن يتغلب على جاذبية الديون؟

لماذا يغامر Netflix بكل هذا، حتى لو كُتب عليه أن يُنتقد؟

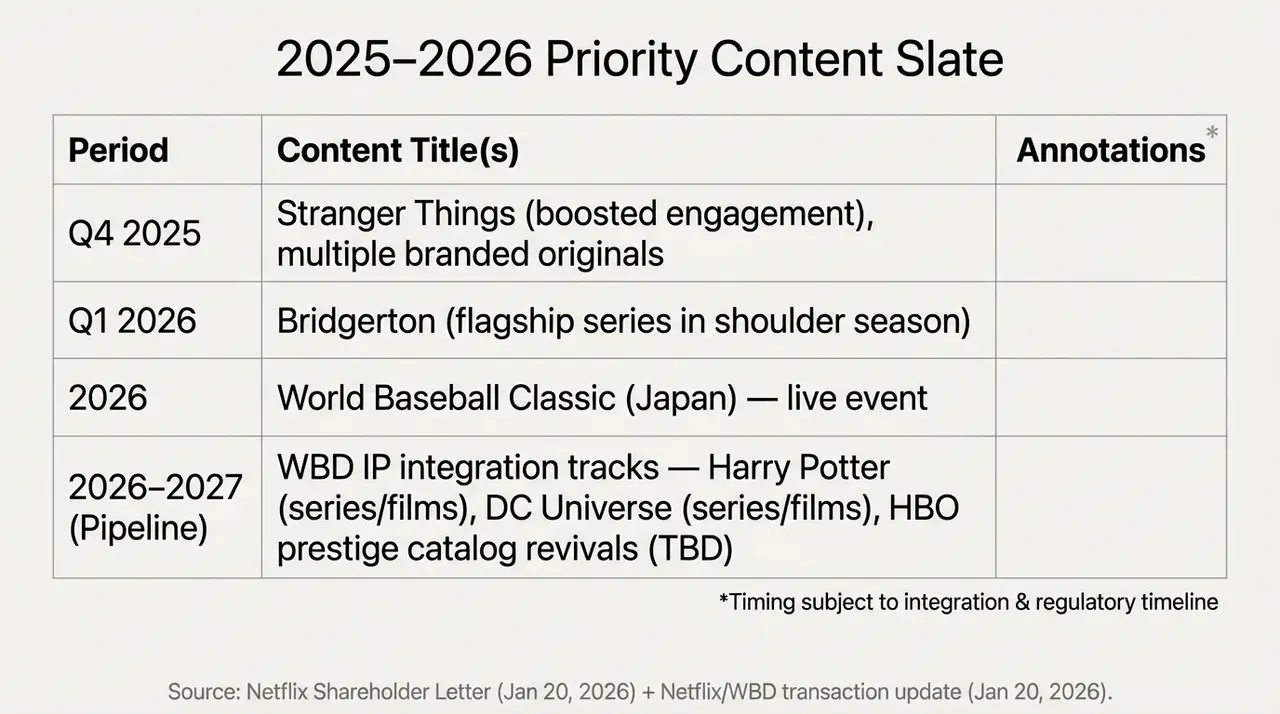

الجواب يكمن في الأصول “المغبرة” تحت إدارة WBD. كما هو معروف، من استوديوهات بيربانك إلى مصانع الإنتاج في لندن، تمتلك WBD مخزونًا من “الذخيرة” التي تتطلع إليها خدمات البث، مثل عالم هاري بوتر، وأبطال DC، ومكتبة HBO الحصرية.

هذه الأصول تمثل “حائط حماية المحتوى” التي لطالما كانت ضعيفة نسبيًا، لكنها في الوقت ذاته ذات أهمية قصوى لـ Netflix، فهي آخر قطعة في بناء “إمبراطورية البث الشاملة”، وهي ورقتها الرابحة في المقامرة الكبرى، وفي النهاية، الهدف الحقيقي من الاستحواذ ليس الأداء المالي القصير الأمد، بل تغيير هيكل المنافسة على المدى الطويل:

- من ناحية، يمكن أن يعزز IP الخاص بـ WBD بشكل كبير قدرة Netflix على توفير محتوى مستقر، وتقليل الاعتماد على نجاحات فردية؛

- من ناحية أخرى، توفر الشبكة العالمية للتوزيع ونظام التوصية المتطور مساحة تجارية غير مسبوقة لهذه الأصول.

لكن المشكلة أن دورة تحقيق هذه الفوائد ستكون أطول بكثير من وتيرة السوق الحالية، خاصة وأن سعر السوق يتداول عند حوالي 26 ضعفًا للأرباح، وNetflix تقف في موقع حساس:

بالنسبة للمتفائلين، تقلبات السعر توفر تذكرة خصم، وإذا تم دمج IP الخاص بـ WBD بنجاح في نظام محتوى Netflix، فقد يعاد تشغيل عجلة النمو من جديد؛ أما المتحفظون، فإن تمويل الاستحواذ بمليارات الدولارات، وتوقف عمليات إعادة الشراء، وتخفيض توقعات النمو، كلها تشير إلى أن الشركة تدخل مرحلة جديدة من المخاطر والعوائد تتضاعف فيها.

وهذا هو جوهر الاختلاف في السوق.

جدول المحتوى الرئيسي لعام 2025-2026 وتكامل IP من WBD

بعبارة أخرى، أصبحت هذه عملية إعادة تسعير لموقع Netflix المستقبلي، حيث أن أكبر عملية “كيمياء تحويل IP” في التاريخ البشري، تأتي بتكلفة عالية — قبل أن يكتمل ارتفاع التدفق النقدي الحر (FCF) في 2026، ستُخصص كل إيرادات أولية لسداد الفوائد، وهو “هاوية” حتمية.

وفي النهاية، لا بد أن يأتي الجواب في الوقت المناسب.

ختامًا

في النهاية، فإن انخفاض سعر السهم بعد إعلان أرباح الربع الرابع، يشبه عملية تبادل عنيف بين الثيران والدببة حول “إيمان ملك البث المباشر”.

على أي حال، لم يعد Netflix مجرد تطبيق يقضي فيه الناس أوقات فراغهم، بل يتحول إلى كيان مالي ضخم يحمل أعباء كثيرة.

ربما في عام 2026، عندما يمر هاري بوتر عبر غيوم الديون ليظهر على الصفحة الرئيسية لـ Netflix، سنعرف حينها ما إذا كانت هذه الكيمياء قد نجحت، أم أنها عادت لتنتقم من مبتكريها.

تنويه: المحتوى الوارد في هذا المقال هو تحليل سوقي عام استنادًا إلى المعلومات المتاحة علنًا، ولا يُعد نصيحة استثمارية محددة.