Apakah IBIT benar-benar harus disalahkan atas kejatuhan harga Bitcoin?

Tulisan: ChandlerZ, Foresight News

Ketika pasar mengalami penurunan tajam, narasi sering kali dengan cepat mencari sumber yang dapat diidentifikasi.

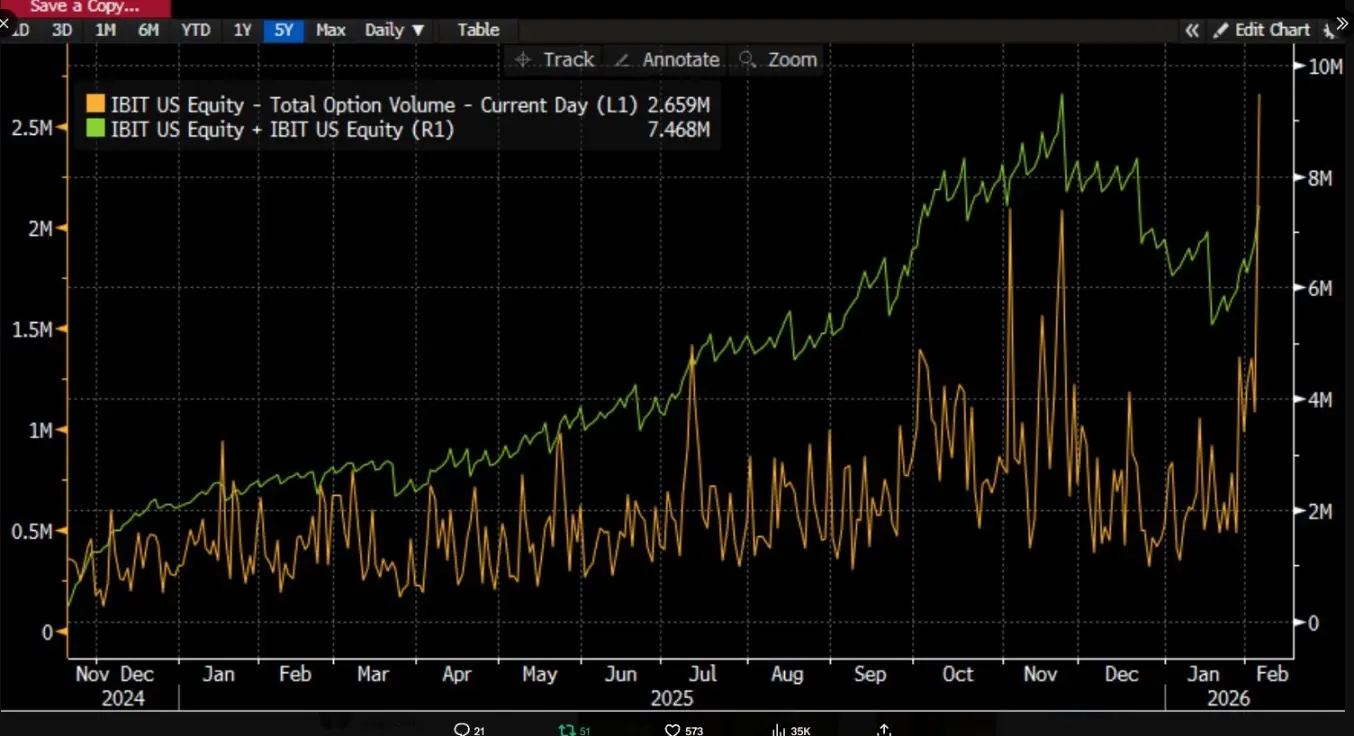

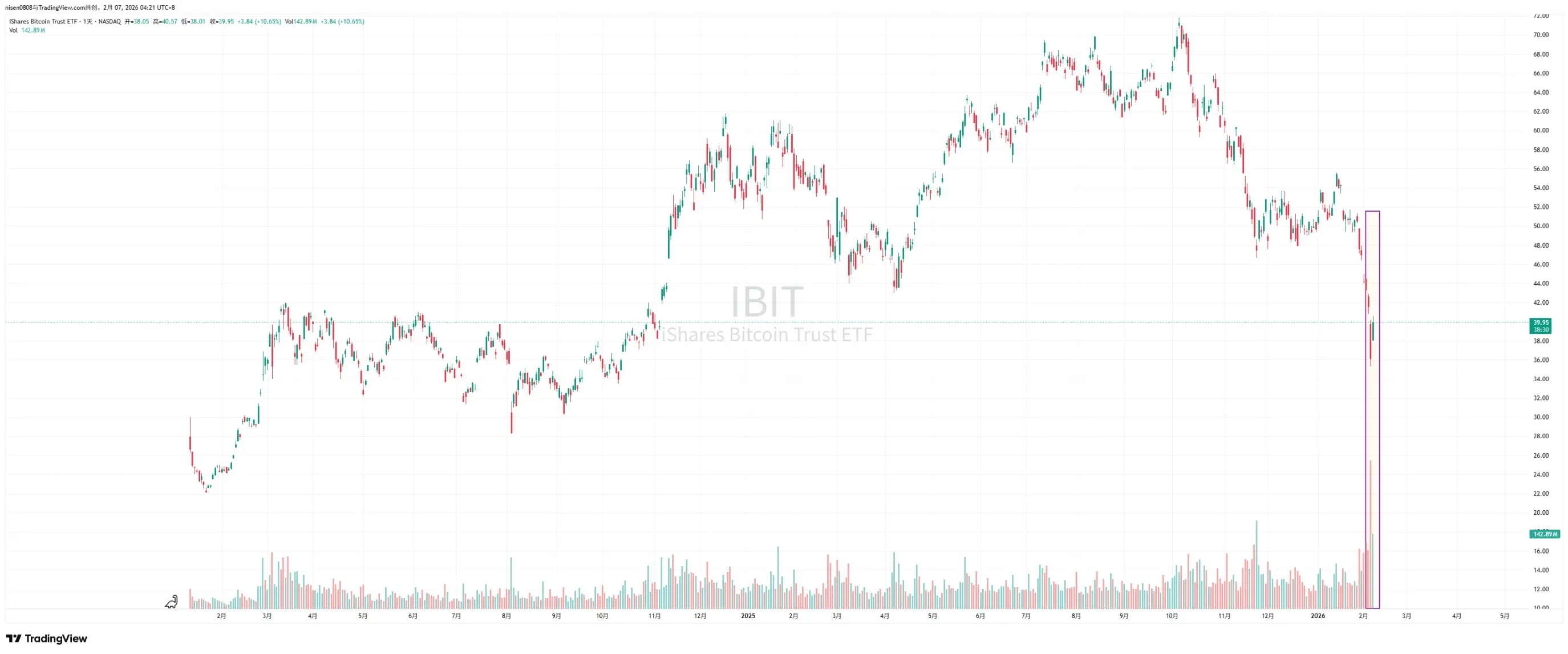

Baru-baru ini, pasar mulai membahas secara mendalam tentang penurunan tajam pada 5 Februari dan rebound mendekati satu juta dolar pada 6 Februari. Jeff Park, penasihat Bitwise dan Chief Investment Officer ProCap, berpendapat bahwa fluktuasi kali ini lebih erat kaitannya dengan hubungan sistem ETF spot Bitcoin daripada yang dibayangkan orang, dan petunjuk utama terkonsentrasi pada pasar sekunder dan pasar opsi dari iShares Bitcoin Trust (IBIT) di bawah BlackRock.

Dia menunjukkan bahwa pada 5 Februari, IBIT mengalami volume transaksi dan aktivitas opsi yang mencatatkan rekor, dengan skala transaksi yang jauh lebih tinggi dari biasanya, dan struktur opsi cenderung ke opsi put. Lebih aneh lagi, berdasarkan pengalaman sejarah, jika harga turun dua digit dalam satu hari, pasar biasanya akan melihat penarikan bersih yang signifikan dan aliran dana keluar, tetapi hasilnya justru sebaliknya. IBIT mencatatkan penciptaan bersih, dengan penambahan unit yang mendorong peningkatan skala, dan seluruh portofolio ETF spot juga mengalami arus masuk bersih.

Jeff Park berpendapat bahwa kombinasi “penurunan tajam dan penciptaan bersih” ini melemahkan penjelasan bahwa penurunan disebabkan oleh panik penebusan ETF, dan malah lebih sesuai dengan fenomena internal sistem keuangan tradisional yang mengalami de-leveraging dan pengurangan risiko, di mana dealer, market maker, dan portofolio multi-asset dipaksa mengurangi risiko melalui kerangka derivatif dan lindung nilai. Tekanan jual lebih banyak berasal dari penyesuaian posisi dan tekanan dari sistem dana kertas melalui proses lindung nilai, yang akhirnya menyalurkan dampak ke harga Bitcoin melalui transaksi pasar sekunder IBIT dan lindung nilai opsi.

Banyak diskusi di pasar cenderung langsung mengaitkan likuidasi institusi IBIT dengan penurunan tajam pasar, tetapi jika rantai sebab-akibat ini tidak diurai secara mekanistik, urutannya bisa tertulis terbalik. Perdagangan di pasar sekunder ETF menargetkan unit ETF, sedangkan penciptaan dan penebusan di pasar primer berkaitan dengan perubahan BTC yang disimpan di pihak kustodian. Menghitung volume transaksi pasar sekunder secara langsung sebagai penjualan spot setara secara linier, secara logika kehilangan beberapa langkah penting yang harus dijelaskan.

Yang disebut “IBIT menyebabkan likuidasi besar-besaran”, sebenarnya adalah perdebatan tentang jalur transmisi

Perdebatan seputar IBIT terutama berfokus pada di pasar mana ETF beroperasi dan melalui mekanisme apa tekanan ditransmisikan ke harga BTC.

Salah satu narasi yang lebih umum menempatkan fokus pada arus keluar bersih di pasar primer. Logikanya cukup sederhana: jika investor ETF panik melakukan penebusan, penerbit atau partisipan yang berwenang perlu menjual BTC dasar untuk memenuhi nilai penebusan, tekanan jual masuk ke pasar spot, yang menyebabkan harga turun dan memicu margin call, menciptakan efek kejatuhan.

Logika ini terdengar lengkap, tetapi sering kali mengabaikan satu fakta. Investor biasa dan sebagian besar institusi tidak dapat langsung membeli atau menebus unit ETF; hanya partisipan berwenang yang dapat melakukan penciptaan dan penebusan di pasar primer. Istilah “arus masuk dan keluar bersih harian” yang umum digunakan merujuk pada perubahan total unit di pasar primer, sedangkan transaksi di pasar sekunder, meskipun besar, hanya mengubah pemilik unit dan tidak otomatis mengubah jumlah total unit, apalagi secara otomatis mempengaruhi jumlah BTC yang disimpan di pihak kustodian.

Analis Phyrex Ni menyatakan bahwa apa yang Parker maksud sebagai likuidasi sebenarnya adalah likuidasi ETF spot IBIT, bukan likuidasi Bitcoin. Untuk IBIT, yang diperdagangkan di pasar sekunder hanyalah token IBIT, yang harga dasarnya mengait ke BTC, tetapi aktivitas transaksi itu sendiri hanya terjadi di dalam pasar sekuritas.

Bagian yang benar-benar menyentuh BTC hanya terjadi di pasar primer, yaitu saat penciptaan dan penebusan unit, dan jalur ini dilakukan oleh AP (dapat dipahami sebagai market maker). Saat penciptaan, unit IBIT baru membutuhkan AP untuk menyediakan BTC atau uang tunai sebagai imbalan, BTC akan masuk ke sistem kustodian, yang diawasi dan tidak dapat digunakan sembarangan oleh penerbit dan lembaga terkait. Saat penebusan, pihak kustodian akan menyerahkan BTC ke AP, yang kemudian menyelesaikan proses dan mengatur pembayaran penebusan.

ETF sebenarnya terdiri dari dua lapisan pasar: pasar primer yang utama adalah pembelian dan penebusan Bitcoin, yang hampir seluruhnya dilakukan oleh AP sebagai penyedia likuiditas. Pada dasarnya sama seperti menggunakan USD untuk menghasilkan USDC, dan karena itu AP jarang memperdagangkan BTC melalui bursa, sehingga pembelian ETF spot paling utama adalah untuk mengunci likuiditas Bitcoin.

Bahkan jika terjadi penebusan, tindakan jual dari AP tidak harus melalui pasar terbuka, apalagi melalui pasar spot di bursa. AP mungkin memegang stok BTC sendiri, atau menyelesaikan transaksi dan pengaturan dana dalam jendela penyelesaian T+1 dengan cara yang lebih fleksibel. Jadi, bahkan saat terjadi likuidasi besar pada 5 Januari, jumlah BTC yang keluar dari investor BlackRock hanya kurang dari 3.000 unit, dan total BTC yang ditebus oleh seluruh ETF spot di AS kurang dari 6.000 unit. Artinya, jumlah Bitcoin yang dijual oleh institusi ETF ke pasar paling banyak adalah 6.000 unit, dan bahkan angka ini belum tentu semuanya berpindah ke bursa.

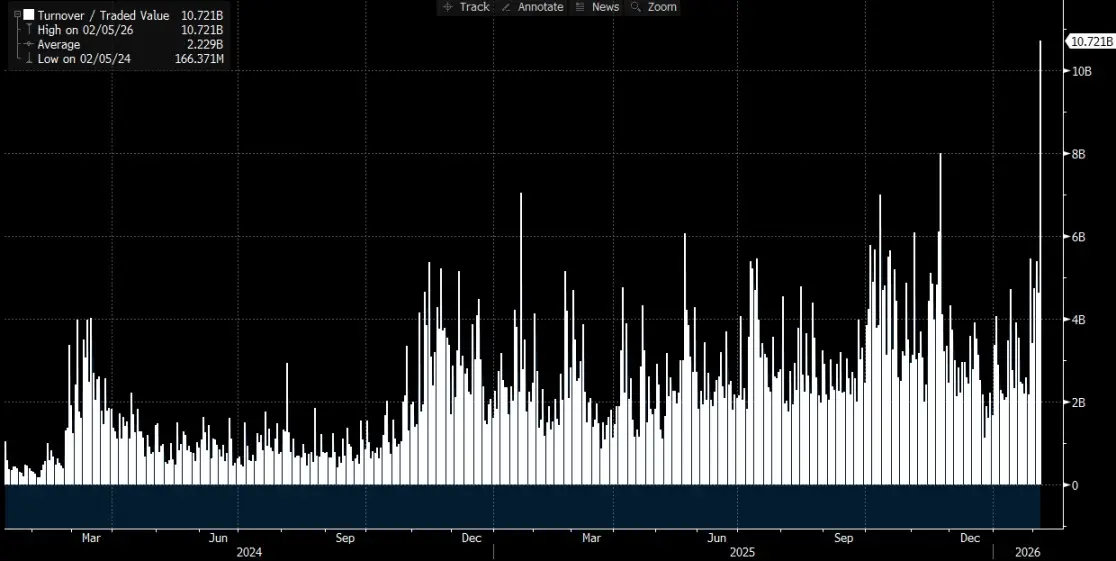

Apa yang Parker maksud sebagai likuidasi IBIT sebenarnya terjadi di pasar sekunder, dengan volume transaksi sekitar 10,7 miliar dolar AS, yang merupakan volume terbesar sepanjang sejarah IBIT, dan memang memicu beberapa likuidasi institusi. Tetapi perlu diingat bahwa likuidasi ini hanyalah likuidasi IBIT, bukan likuidasi Bitcoin, setidaknya bagian ini tidak menular ke pasar primer IBIT.

Jadi, penurunan besar Bitcoin hanyalah memicu likuidasi IBIT, tetapi tidak menyebabkan likuidasi BTC yang disebabkan oleh IBIT. Perdagangan di pasar sekunder ETF tetap menjadi target utama, dan BTC hanyalah patokan harga ETF. Dampak terbesar terhadap pasar berasal dari penjualan BTC di pasar primer yang memicu likuidasi, bukan dari IBIT. Meskipun harga BTC turun lebih dari 14% pada hari Kamis, arus keluar bersih dari ETF adalah hanya 0,46%, dengan total kepemilikan BTC ETF spot hari itu sebanyak 1.273.280 unit BTC, dan total keluar sebanyak 5.952 unit BTC.

Dari IBIT ke transmisi ke pasar spot

@MrluanluanOP berpendapat bahwa ketika posisi long IBIT mengalami likuidasi, pasar sekunder akan mengalami penjualan besar-besaran, dan jika daya beli alami pasar tidak cukup menyerap, IBIT akan mengalami diskon relatif terhadap nilai bersihnya. Semakin besar diskon, semakin besar peluang arbitrase, dan AP serta arbitrase pasar akan lebih termotivasi untuk membeli IBIT yang diskon karena ini adalah cara mereka menghasilkan uang secara rutin. Selama diskon cukup menutupi biaya, secara teori akan selalu ada dana profesional yang bersedia menampung, sehingga tidak perlu khawatir tentang tekanan jual yang tidak terserap.

Namun, setelah menampung posisi tersebut, masalah beralih ke manajemen risiko. Setelah AP menerima unit IBIT, mereka tidak bisa langsung menebus dan menjualnya dengan harga saat ini, karena proses penebusan memerlukan waktu dan biaya. Dalam periode ini, harga BTC dan IBIT tetap berfluktuasi, dan AP menghadapi risiko eksposur bersih, sehingga mereka akan segera melakukan lindung nilai. Cara lindung nilai bisa berupa menjual stok BTC yang dimiliki, atau membuka posisi short BTC di pasar futures.

Jika lindung nilai dilakukan dengan menjual spot, ini akan langsung menekan harga spot; jika dilakukan dengan membuka posisi short di futures, ini akan muncul sebagai perubahan spread dan basis, dan melalui strategi kuantitatif, arbitrase, atau transaksi lintas pasar, akan mempengaruhi harga spot lebih jauh.

Setelah lindung nilai selesai, AP akan memiliki posisi yang relatif netral atau sepenuhnya terlindungi, sehingga mereka dapat lebih fleksibel dalam menentukan kapan mengeksekusi unit IBIT tersebut. Salah satu caranya adalah menebusnya ke penerbit pada hari yang sama, yang akan tercermin dalam data aliran masuk dan keluar resmi setelah pasar tutup sebagai penebusan dan arus keluar bersih. Cara lain adalah menunggu hingga suasana pasar sekunder membaik atau harga rebound, lalu menjual kembali IBIT ke pasar, sehingga seluruh transaksi bisa dilakukan tanpa melalui pasar primer. Jika keesokan harinya IBIT kembali ke kondisi premium atau diskon yang menyempit, AP dapat menjual posisi di pasar sekunder untuk mendapatkan keuntungan dari selisih harga, sekaligus menutup posisi short futures yang sebelumnya dibuat atau mengembalikan stok spot yang sebelumnya dijual.

Meskipun akhirnya penciptaan dan penebusan unit sebagian besar terjadi di pasar sekunder, dan pasar primer mungkin tidak menunjukkan arus keluar bersih yang signifikan, transmisi dari IBIT ke BTC tetap bisa terjadi, karena tindakan lindung nilai yang diambil AP saat menampung posisi diskon akan memindahkan tekanan ke pasar spot atau derivatif BTC, sehingga membentuk jalur di mana tekanan jual IBIT di pasar sekunder melalui aksi lindung nilai menyebar ke pasar BTC.

Artikel Terkait

Analisis, posisi kepemilikan pembeli yang percaya pada BTC mencapai rekor tertinggi dalam siklus ini, tidak lagi jauh dari dasar pasar bearish

BTC收益协议Structured mengumumkan penutupan platform dan membuka penebusan untuk pengguna

Bitcoin Mengkonsolidasikan di Bawah Zona Pasokan Dengan $60K Risiko Masih Berlangsung

Bitcoin menghadapi “batas waktu” Power Law pada akhir tahun 2026