ارتفعت أسعار الذهب إلى مستوى قياسي، وتراجع البيتكوين بنسبة 50%! غرايسو: نظرية الذهب الرقمي تتعرض للانهيار التام

أظهرت أبحاث غرايسيد أن سعر البيتكوين مرتبط بشكل كبير بأسهم البرمجيات، ولا يرتبط على الإطلاق بالذهب. وأشار مؤلف التقرير Zach Pandl إلى أن البيتكوين انخفض بنسبة 50% من 126,000 دولار في أكتوبر، بينما تجاوز الذهب 5,000 دولار. يعكس ذلك تزايد اندماج البيتكوين مع الأسواق المالية التقليدية، مدفوعًا بمشاركة المؤسسات ونشاط صناديق المؤشرات المتداولة، ومع ذلك لا تزال قيمته كمخزن للقيمة على المدى الطويل واعدة.

زيادة ارتباط البيتكوين بأسهم البرمجيات: انهيار أسطورة الذهب الرقمي

(المصدر: غرايسيد)

وفقًا لأبحاث غرايسيد الأخيرة، فإن النظرية طويلة الأمد التي تعتبر البيتكوين “ذهبًا رقميًا” تواجه اختبارًا، حيث أصبح أداؤه السعري مؤخرًا يشبه بشكل متزايد أصول النمو عالية المخاطر، وليس أصول التحوط التقليدية. قال Zach Pandl يوم الثلاثاء إن غرايسيد لا تزال تتوقع أن البيتكوين يُعتبر وسيلة طويلة الأمد لتخزين القيمة نظرًا لعرضه الثابت واستقلاله عن البنوك المركزية، إلا أن سلوك السوق الأخير يشير إلى عكس ذلك.

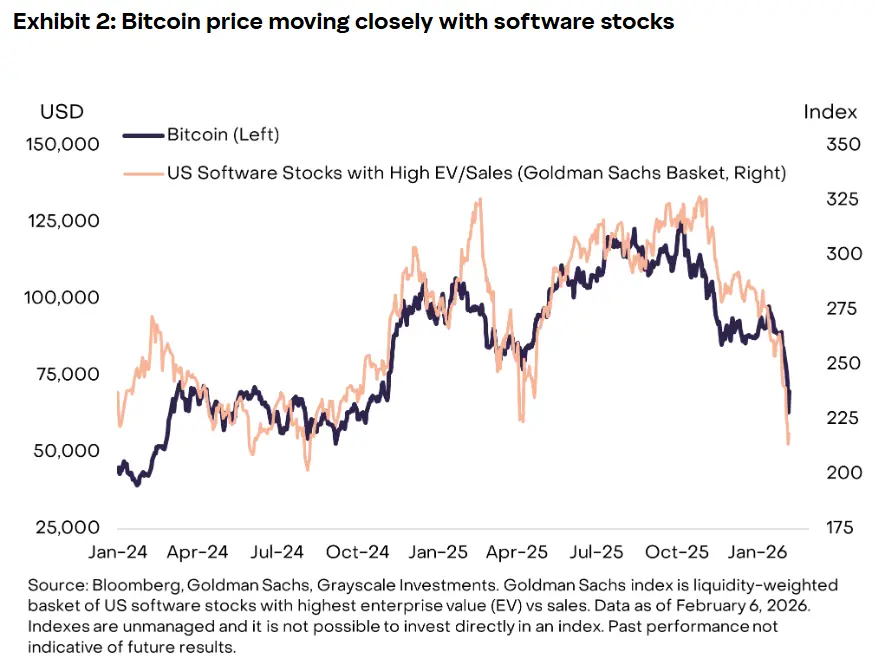

كتب Pandl: “الاتجاه السعري القصير الأمد للبيتكوين لا يرتبط بشكل وثيق بأسعار الذهب أو المعادن الثمينة الأخرى”، مشيرًا إلى أن أسعار الذهب والفضة سجلت ارتفاعات قياسية. وعلى العكس، أظهرت التحليلات أن هناك ارتباطًا قويًا بين البيتكوين وأسهم البرمجيات، خاصة منذ بداية عام 2024. بسبب المخاوف من أن الذكاء الاصطناعي قد يهدد أو يجعل العديد من خدمات البرمجيات قديمة، تعرض القطاع مؤخرًا لضغوط بيع هائلة.

هذا الترابط لم يحدث صدفة. تظهر بيانات غرايسيد أن الانخفاض الأخير في البيتكوين يتطابق تمامًا مع انهيار أسهم البرمجيات منذ بداية عام 2026. عندما تعرضت شركات عملاقة مثل Salesforce وAdobe وOracle للبيع بسبب تهديدات الذكاء الاصطناعي، انخفض سعر البيتكوين أيضًا بشكل متزامن. وعندما تراجعت الأسهم التكنولوجية بسبب تصريحات متشددة من الاحتياطي الفيدرالي، كانت خسائر البيتكوين أكبر. يُظهر هذا التزامن معامل ارتباط عالي، مما يدل على أن تحركات السعرين أصبحت مرتبطة بشكل وثيق.

تشير التقارير إلى أن حساسية البيتكوين تجاه الأسهم والأصول ذات النمو المتزايد تعكس اندماجه الأعمق مع الأسواق المالية التقليدية، وهو ما يُعزى جزئيًا إلى مشاركة المؤسسات، ونشاط صناديق المؤشرات، وتغير المزاج الاقتصادي الكلي. إن إطلاق صناديق البيتكوين المتداولة (ETF) هو نقطة تحول رئيسية في هذا الاندماج. عندما تستثمر صناديق التقاعد، والمكاتب العائلية، وشركات إدارة الأصول عبر ETF في البيتكوين، غالبًا ما تعتبره أصولًا ذات مخاطر عالية ضمن محفظتها، مماثلة لأسهم التكنولوجيا.

عندما تظهر مخاطر نظامية في السوق، تقلل هذه المؤسسات من تعرضها لجميع الأصول ذات المخاطر، بما في ذلك الأسهم التكنولوجية والبيتكوين. هذا المنطق في إدارة المخاطر “بالقطعة” يجعل سلوك سعر البيتكوين يشبه بشكل متزايد أسهم التكنولوجيا ذات معامل بيتا العالي، بدلاً من أن يكون أصلًا بديلًا غير مرتبط بالنظام المالي. يُقاس معامل بيتا للأصل بحساسيته تجاه تحركات السوق بشكل عام، والأصول ذات معامل بيتا العالي ترتفع أكثر خلال فترات السوق الصاعدة وتنخفض أكثر خلال الانخفاضات. حاليًا، يُقدر معامل بيتا للبيتكوين بين 2 و3، مما يعني أن تقلباته تتجاوز تقلبات السوق بمقدار 2-3 مرات.

ثلاثة أسباب رئيسية لزيادة ارتباط البيتكوين بأسهم البرمجيات

سيطرة المستثمرين المؤسساتيين: دخول المؤسسات عبر ETF يعتبر البيتكوين أصولًا ذات مخاطر عالية، ويتم تداوله مع أسهم التكنولوجيا ضمن نفس فئة المخاطر

تداخل السرد الكلي: يُنظر إلى الاثنين على أنهما استثماران في “تقنية المستقبل”، ويتأثران بنفس المزاج الاقتصادي الكلي

الأصول المدفوعة بالسيولة: كل من أسهم البرمجيات والبيتكوين حساس جدًا للسيولة العالمية، وليس مدفوعًا بالأساسيات

هذا الترابط غير المسبوق غيّر بشكل جذري من تصنيف البيتكوين في السوق. لم يعد مجرد استثمار بديل منخفض الارتباط بالنظام المالي التقليدي، بل أصبح امتدادًا لمحفظة أسهم التكنولوجيا. ولهذا، فإن تأثير ذلك على المستثمرين على المدى الطويل هو أن البيتكوين قد يتبع ارتفاعات أسهم التكنولوجيا خلال السوق الصاعدة، ولكنه أيضًا قد يهبط بشكل حاد خلال السوق الهابطة، مما يقلل من قدرته على تنويع المخاطر في المحفظة.

الذهب يحقق أعلى مستوى جديد مقابل تراجع البيتكوين بنسبة 50%: اختبار التحوط النهائي

(المصدر: غرايسيد)

يأتي هذا التحول في وقت تراجع سعر البيتكوين من أعلى مستوى له عند أكثر من 126,000 دولار في أكتوبر، بنسبة تقارب 50%. تميزت عملية الانخفاض بعدة مراحل، بدأت في حدث تصفية تاريخي في أكتوبر 2025، وتكررت في أواخر نوفمبر وأواخر يناير 2026. وأشارت شركة تحليلات غرايسيد إلى أن “دوافع البيع من قبل البائعين الأمريكيين كانت قوية جدًا” واستشهدت ببيانات خصم الأسعار المستمر على Coinbase.

وفي المقابل، أظهرت الذهب والفضة أداءً مغايرًا تمامًا. كتب Pandl أن أسعار الذهب والفضة سجلت ارتفاعات قياسية، حيث تجاوز الذهب 5000 دولار للأونصة في يناير، بزيادة أكثر من 35% عن بداية العام عند 3700 دولار. وارتفعت الفضة إلى 100 دولار للأونصة، بزيادة أكثر من 230% عن بداية العام عند 30 دولار. ويعكس هذا الاتجاه خصائص الأصول التحوطية: فهي ترتفع عكس اتجاه السوق خلال فترات الذعر.

أما البيتكوين خلال نفس الفترة، فكان أداؤه معاكسا تمامًا. عندما أعلن ترامب فرض رسوم جمركية بنسبة 100% على الصين، وأدى ذلك إلى ذعر عالمي، قام المستثمرون ببيع الأسهم والعملات المشفرة، وشراء الذهب. لم يتمكن البيتكوين من أن يكون أداة للتحوط، بل أصبح أحد الأصول التي تم بيعها. تكررت هذه السلوكيات خلال بداية جائحة كوفيد في مارس 2020، وفترة رفع أسعار الفائدة من قبل الاحتياطي الفيدرالي في 2022، مما يوضح أن الأمر ليس حدثًا معزولًا، بل يعكس خصائص سوق البيتكوين الحقيقية.

تُظهر مخططات غرايسيد أن الانخفاض الأخير في البيتكوين يتطابق تمامًا مع انهيار أسهم البرمجيات منذ بداية 2026. عندما ينخفض مؤشر IGV (صندوق iShares لأسهم البرمجيات التكنولوجية الموسعة)، ينخفض سعر البيتكوين تقريبًا بنفس النمط وبنفس الحجم. هذا التوافق في العلاقة يُعد إحصائيًا ملحوظًا جدًا، مع معامل ارتباط قد يتجاوز 0.8 (مُرتبط تمامًا عند 1).

ويؤكد Pandl أن: “الاتجاه السعري القصير الأمد للبيتكوين لا يرتبط بشكل وثيق بأسعار الذهب أو المعادن الثمينة الأخرى.” هذا الملاحظة تقلب الافتراضات الأساسية حول الذهب الرقمي. إذا كان البيتكوين حقًا ذهبًا رقميًا، فيجب أن يكون مرتبطًا بشكل كبير بالذهب المادي، ويصعد معه عند ارتفاع الطلب على التحوط. لكن البيانات تظهر أن الارتباط بينهما قريب من الصفر، وأحيانًا يكون سالبًا.

الدفاع الطويل الأمد لغرايسيد: تطور وليس فشلًا

يرى غرايسيد أن عدم تمكن البيتكوين مؤخرًا من أن يحتل مكانة أصول التحوط لا ينبغي اعتباره فشلًا، بل جزءًا من تطوره المستمر. قال Pandl إن توقع أن يحل البيتكوين محل الذهب كأصل نقدي في وقت قصير غير واقعي. وكتب: “استخدم الذهب كعملة لآلاف السنين، وحتى أوائل السبعينيات من القرن الماضي، كان هو الركيزة الأساسية للنظام النقدي الدولي.”

هذه الاستراتيجية الدفاعية تحاول وضع البيتكوين كـ"مخزن قيمة نامٍ" وليس كـ"أصل تحوط ناضج". يعتقد غرايسيد أن الذهب استغرق آلاف السنين لبناء سوق للتحوط، وأن البيتكوين، الذي يبلغ من العمر 16 عامًا فقط، يتطور بشكل طبيعي ليصبح أصلًا ينتمي إلى فئة النمو. ومع مرور الوقت، وبتطور السوق، قد يكتسب البيتكوين تدريجيًا خصائص التحوط.

قال Pandl إن عدم وصول البيتكوين إلى مكانة العملة هو “جوهر حجة الاستثمار”، لكنه يضيف أن مع تزايد التحول الرقمي للاقتصاد العالمي عبر الذكاء الاصطناعي، والوكلاء المستقلين، والأسواق المالية المرمّزة، قد يتطور البيتكوين مع الزمن ليصبح جزءًا من هذا المستقبل الرقمي. يربط هذا الطرح مستقبل البيتكوين بالاقتصاد الرقمي، بدلاً من مقارنته بماضي الذهب.

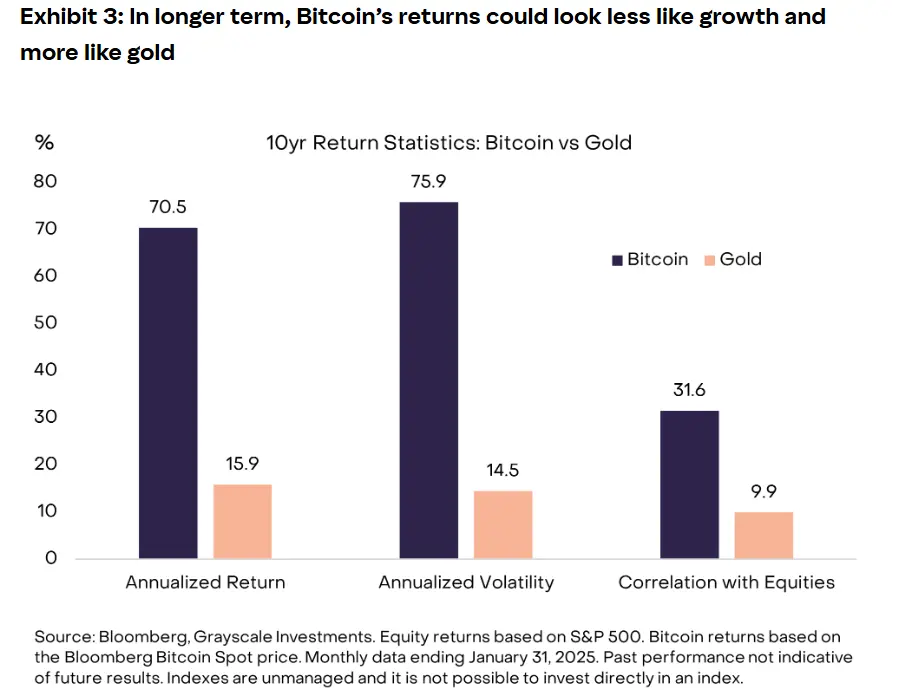

وتُظهر مخططات غرايسيد أنه على الرغم من الأداء الضعيف مؤخرًا، فإن العائد السنوي المركب للبيتكوين خلال السنوات العشر الماضية تجاوز بشكل كبير الذهب. وهو أحد أهم حجج الدفاع التي تقدمها غرايسيد. من 2015 إلى 2025، بلغ العائد السنوي المركب للبيتكوين حوالي 230%، مقابل 8% للذهب. هذا الفرق الكبير في العائدات يدعم تصنيف البيتكوين كـ"أصل نمو" وليس كـ"أصل تحوط". الدافع الرئيسي للمستثمرين لشراء البيتكوين هو تحقيق مكاسب رأس مالية، وليس حفظ القيمة خلال الأزمات.

على المدى القصير، قد يعتمد انتعاش البيتكوين على تدفقات جديدة من الأموال، سواء من عودة تدفقات صناديق ETF أو من عودة المستثمرين الأفراد. قال متداول السوق Wintermute إن المشاركة الأخيرة من قبل المستثمرين الأفراد تركزت بشكل رئيسي على أسهم الذكاء الاصطناعي وأسهم النمو، مما حد من الطلب على الأصول المشفرة مؤخرًا. يعزز هذا الملاحظة العلاقة التنافسية بين البيتكوين وأصول النمو. عندما يختار المستثمرون الأفراد بين الأسهم المرتبطة بالذكاء الاصطناعي والبيتكوين، يميلون حاليًا إلى الأسهم، نظرًا لوضوح سيناريوهات الربح والنمو فيها.

من منظور استراتيجي، يعيد بحث غرايسيد صياغة تصنيف البيتكوين. يجب على المستثمرين أن يروا البيتكوين كجزء من استثمارات النمو في المحفظة، وليس كتحوط. هذا يعني أن النسبة المسموح بها للبيتكوين يجب أن تكون مماثلة لأسهم التكنولوجيا، وليس للذهب. من ناحية إدارة المخاطر، فإن امتلاك البيتكوين لا يتيح تعويض مخاطر هبوط السوق، بل قد يزيد من تقلبات المحفظة بشكل عام.

مقالات ذات صلة

سعر SUI في وضع حرج مع ظهور صندوق $GSUI ETF التابع لشركة جرايسكيل غدًا

انخفض اليورو مقابل الدولار الأمريكي بأكثر من 0.5% خلال اليوم، ويبلغ الآن 1.1795

صناديق الاستثمار المتداولة في البيتكوين تشهد تدفقات خارجة مع ظهور مشتري غامض لـ IBIT

الرئيس التنفيذي لشركة جولدمان ساكس: أمتلك "كمية قليلة جدًا" من البيتكوين، وأتابع عن كثب تطورات البيتكوين

صناديق الاستثمار المتداولة في البيتكوين تسجل تدفق خارجي يومي بقيمة 127.65 مليون دولار، وصناديق إيثيريوم وسولانا تظهر أداءً مختلطًا