a16z حول أحدث التحليلات العميقة لسوق الذكاء الاصطناعي: هل لا تزال شركتك تعمل بـ"الدم"؟

الكاتب: عمق التفكير

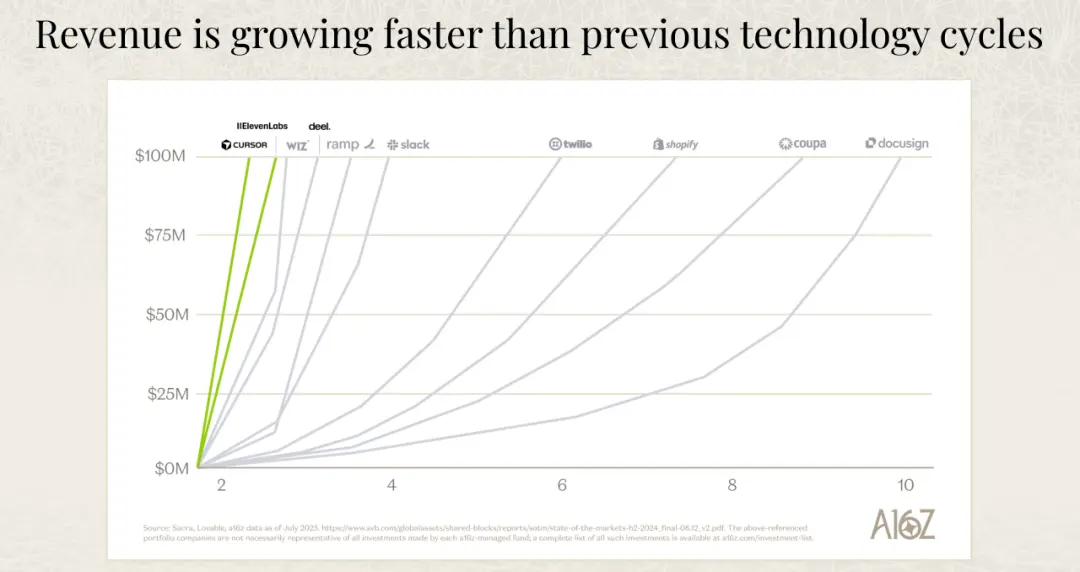

هل فكرت يوماً أن صناعة البرمجيات قد تكون في خضم ثورة أشد عنفاً من الانتقال من سطر الأوامر إلى الواجهات الرسومية؟ مؤخرًا استمعت إلى تحليل عميق حول سوق الذكاء الاصطناعي قدمه ديفيد جورج من a16z، وصدمت بمجموعة من البيانات: أسرع شركات الذكاء الاصطناعي نموًا تتوسع بمعدل نمو سنوي يبلغ 693%، بينما إنفاقها على المبيعات والتسويق أقل بكثير من الشركات البرمجية التقليدية. هذه ليست حالة فردية، فمعدل نمو مجموعات شركات الذكاء الاصطناعي يتجاوز 2.5 مرة معدل نمو الشركات غير الذكاء الاصطناعي. والأكثر إثارة للدهشة أن ARR لكل موظف (الدخل السنوي المتكرر لكل موظف) في هذه الشركات يتراوح بين 50 و100 ألف دولار، بينما كان المعيار في الجيل السابق من البرمجيات هو 40 ألف دولار.

ماذا يعني هذا؟ يعني أننا نشهد ولادة نموذج أعمال جديد تمامًا، عصر يُنتج فيه قيمة أكبر باستخدام عدد أقل من الأشخاص وتكلفة أقل.

ديفيد جورج في حديثه ذكر أن الأمر ليس مجرد تعديل بسيط، بل هو تحول نمطي كامل. المفاهيم الأساسية — التحكم في الإصدارات، القوالب، الوثائق، وحتى مفهوم المستخدم — يتم إعادة تعريفها بسبب تدفق العمل المدفوع بواسطة وكلاء الذكاء الاصطناعي. أنا أؤمن تمامًا أن خلال الخمس سنوات القادمة، الشركات التي لا تتكيف مع هذا التحول ستُقضى عليها تمامًا.

الحقيقة المذهلة حول نمو شركات الذكاء الاصطناعي

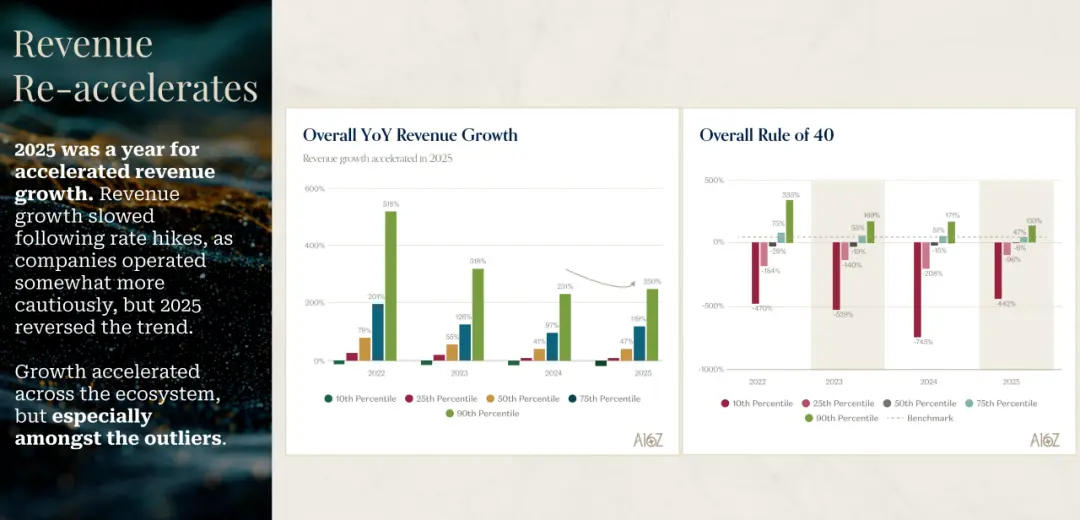

البيانات التي عرضها ديفيد جورج أعادت تفكيري حول معنى النمو الحقيقي. عام 2025 سيكون عامًا لتسريع النمو لشركات الذكاء الاصطناعي. بعد تباطؤ النمو في 2022 و2023 و2024 بسبب ارتفاع أسعار الفائدة وانكماش قطاع التكنولوجيا، جاء عام 2025 ليعكس هذا الاتجاه بشكل كامل. والأكثر إثارة للصدمة هو أن الشركات التي تصنف في مستويات مختلفة من الترتيب، خاصة تلك الشركات الاستثنائية، تظهر معدلات نمو لا تصدق.

عندما رأيت هذه البيانات، كانت أول رد فعلي: هل هناك خطأ في هذه الأرقام؟ مجموعة شركات الذكاء الاصطناعي الأفضل نموًا حققت نموًا سنويًا بنسبة 693%. قال ديفيد إن فريقه أكدوا هذا الرقم ثلاث مرات قبل أن يصدقوه. لكن هذا يتوافق تمامًا مع ما رأوه من شركات محفظتهم وحالاتهم الواقعية. هذه ليست ظاهرة معزولة، بل هي تغير منهجي شامل يحدث في مجال الذكاء الاصطناعي.

الأهم من ذلك هو جودة النمو. عادةً، لتحقيق مليار دولار من الإيرادات السنوية، يحتاج شركات البرمجيات التقليدية وقتًا طويلًا، بينما الشركات الأسرع نموًا في الذكاء الاصطناعي تصل إلى هذا الإنجاز بسرعة أكبر بكثير. أكد ديفيد على نقطة مهمة جدًا: أن هذا ليس بسبب إنفاقهم المزيد على المبيعات والتسويق، بل على العكس، الشركات الأسرع نموًا في الذكاء الاصطناعي تنفق على المبيعات والتسويق أقل من شركات SaaS التقليدية. ينموون بشكل أسرع ويصرفون أقل. فما السبب وراء ذلك؟ هو أن الطلب من العملاء النهائيين قوي جدًا، وأن المنتج نفسه جذاب للغاية.

أعتقد أن هذا يكشف عن تحول عميق في المنطق التجاري. في عصر البرمجيات السابق، كان النمو يعتمد بشكل كبير على فرق مبيعات قوية وميزانيات تسويقية ضخمة. كان عليك تثقيف السوق، إقناع العملاء، وتجاوز حواجز الاعتماد. لكن في عصر الذكاء الاصطناعي، المنتج الممتاز يستطيع أن يتحدث بنفسه. عندما يكون المنتج قادرًا على خلق قيمة فورية للمستخدم، ويُظهر له كفاءة محسنة عند أول استخدام، فإن الطلب السوقي يتولد تلقائيًا. هذا النمو المدفوع بالمنتج أكثر صحة واستدامة بكثير من النمو المدفوع بالمبيعات.

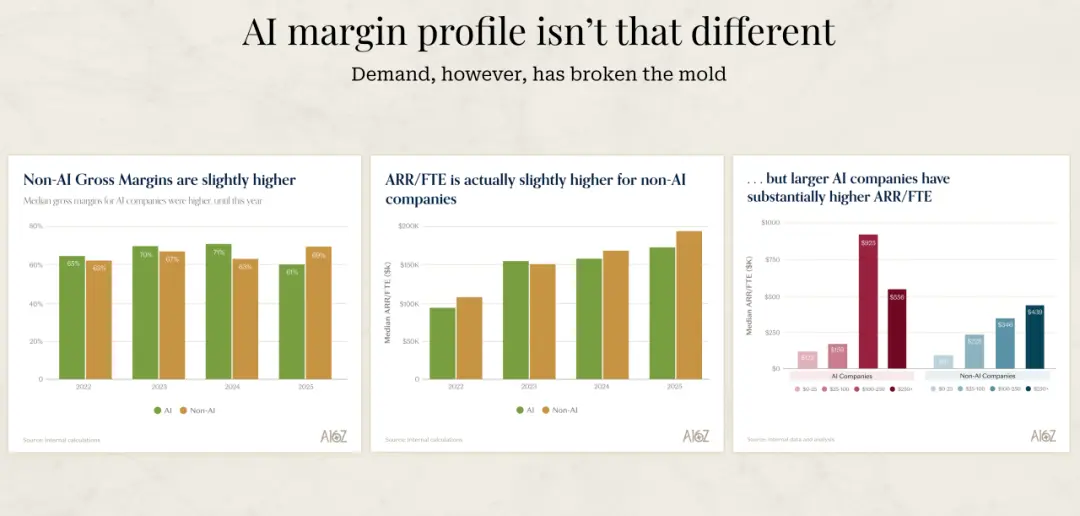

عرض ديفيد مجموعة أخرى من البيانات مثيرة للاهتمام. وهو أن هامش الربح الإجمالي لشركات الذكاء الاصطناعي أقل قليلاً من الشركات التقليدية. فريقه لديه رأي فريد: بالنسبة لشركات الذكاء الاصطناعي، أن يكون هامش الربح منخفضًا هو نوع من وسام الشرف. لأنه إذا كان منخفضًا بسبب ارتفاع تكاليف الاستنتاج (inference costs)، فهذا يعني شيئين: أولاً، أن الناس يستخدمون فعلاً وظائف الذكاء الاصطناعي؛ ثانيًا، مع مرور الوقت، ستنخفض تكاليف الاستنتاج. لذلك، إذا رأيت شركة ذكاء اصطناعي ذات هامش ربح مرتفع جدًا، فربما يكون الأمر مريبًا، لأنه قد يشير إلى أن الوظائف الذكاء الاصطناعي ليست فعلاً ما يشتريه أو يستخدمه العملاء.

لماذا شركات الذكاء الاصطناعي أكثر كفاءة

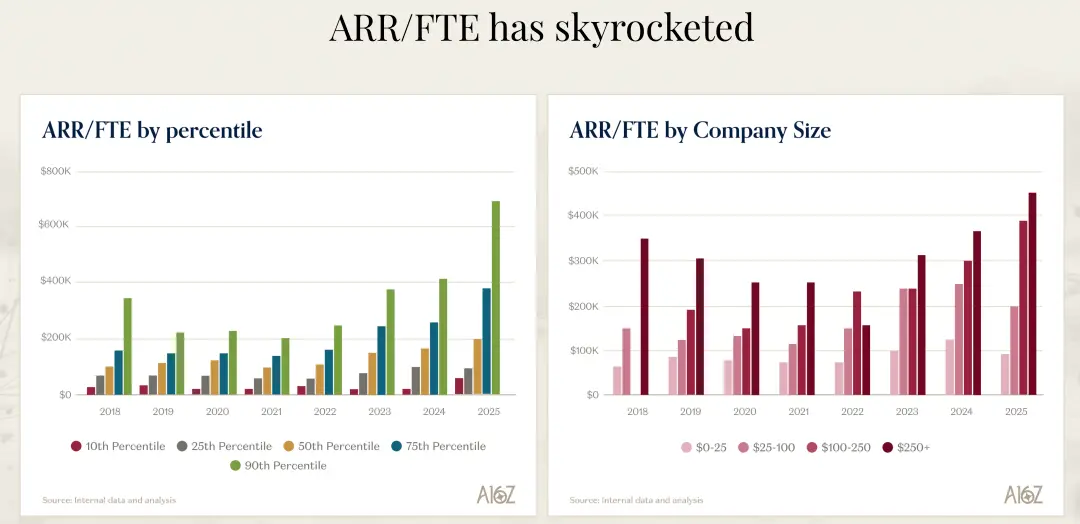

كنت أفكر دائمًا: لماذا، مع أن كلاهما شركات برمجيات، تستطيع شركات الذكاء الاصطناعي أن تخلق المزيد من الإيرادات باستخدام عدد أقل من الأشخاص؟ ركز ديفيد على مقياس ARR لكل موظف (الدخل السنوي المتكرر لكل موظف)، وهو مؤشر يقيس كفاءة التشغيل الشاملة للشركة، ويشمل كفاءة المبيعات والتسويق، بالإضافة إلى تكاليف الإدارة والبحث والتطوير.

أفضل شركات الذكاء الاصطناعي تصل إلى ARR لكل موظف بين 50 و100 ألف دولار، بينما المعيار في الجيل السابق من البرمجيات كان حوالي 40 ألف دولار. قد يبدو الأمر مجرد فرق رقمي، لكنه يعكس نماذج أعمال وطرق تشغيل مختلفة تمامًا. يعتقد ديفيد أن السبب الرئيسي لهذا الاختلاف هو أن الطلب على هذه المنتجات قوي جدًا، مما يسمح لهم باستخدام موارد أقل لإيصال المنتج إلى السوق.

لكن أعتقد أن هذا هو السبب الظاهر فقط. السبب الأعمق هو أن شركات الذكاء الاصطناعي منذ البداية اضطرت للتفكير بشكل مختلف حول كيفية التشغيل. لم يكن لديهم خيار، بل اضطروا لاستخدام الذكاء الاصطناعي لإعادة تصميم عملياتهم الداخلية، وأساليب تطوير منتجاتهم، وأنظمة دعم العملاء. هذا الإجباري على الابتكار أدى إلى اكتشاف نماذج أعمال أكثر كفاءة.

قدم ديفيد مثالاً حيًا جدًا. قال إنه مؤخرًا تحدث مع مؤسس شركة، وكان غير راضٍ عن تقدم أحد منتجاتهم، فقرر أن يخصص مهندسين متخصصين في الذكاء الاصطناعي لاستخدام أدوات برمجة حديثة مثل Claude Code وCursor لإعادة بناء المنتج من الصفر، مع ميزانية غير محدودة للأدوات البرمجية. النتيجة؟ قال إن التقدم أصبح أسرع بمقدار 10 إلى 20 مرة. وأن الفواتير الناتجة عن هذه الأدوات كانت عالية جدًا، لدرجة أنه بدأ يعيد التفكير في هيكلة المنظمة بأكملها.

هذا المثال أدهشني لأنه ليس مجرد تحسين تدريجي، بل قفزة هائلة. ماذا يعني أن يكون هناك زيادة بمقدار 10 إلى 20 مرة في السرعة؟ يعني أن مشروعًا كان يحتاج سنة لإنجازه، يمكن أن يُنجز خلال شهر أو شهرين. هذا الفرق في السرعة يمكن أن يكون حاسمًا في المنافسة. استنتاجه هو: أحتاج إلى جعل كل فريق المنتج والهندسة يعمل بهذه الطريقة، وأعتقد أن هذا سيحدث خلال الأشهر الـ12 القادمة. لكنه أيضًا يعني أن الهيكل التنظيمي للفريق سيتغير بشكل جذري. أين تتوقف حدود المنتج، والهندسة، والتصميم؟ هذه أسئلة تحتاج لإعادة تعريف.

أعتقد أن ديسمبر 2024 سيكون نقطة تحول في مجال البرمجة. ويشعر ديفيد بنفس الشيء. قال إنه يشعر أن أدوات البرمجة شهدت قفزة نوعية في ذلك الوقت. خلال الأشهر الـ12 القادمة، إما أن تتجذر هذه التغييرات في الشركات، أو أن الشركات التي لا تتبناها ستتأخر كثيرًا عن المنافسين. هذا ليس مجرد توقع، بل واقع.

التكيف مع الذكاء الاصطناعي أو الموت

ذكر ديفيد في حديثه رأيًا صارمًا جدًا: أن الشركات التي أُنشئت قبل عصر الذكاء الاصطناعي إما تتكيف معه، أو تُقضى عليها. قد يبدو هذا متطرفًا، لكنني أوافق تمامًا. ويجب أن يتم التكيف على مستويين: الأمامي والخلفي.

على المستوى الأمامي، تحتاج الشركات إلى التفكير في كيفية دمج الذكاء الاصطناعي بشكل أصيل في منتجاتها، وليس مجرد إضافة روبوت دردشة على العمل الحالي. يتطلب ذلك إعادة تصور ما يمكن أن تفعله المنتجات بعد وجود الذكاء الاصطناعي، ويجب أن يكون هناك تغييرات جذرية في الذاتية، والابتكار، والهيكلة. ذكر ديفيد أمثلة مثيرة: شركة برمجيات قبل عصر الذكاء الاصطناعي، أصبح مديرها التنفيذي مقتنعًا تمامًا بفكرة أن يكون المنتج عبارة عن ذكاء اصطناعي، وأن يُقال للموظفين: “أنتم الآن وكلاء ذكاء اصطناعي”. يتحدث الآن عن وجود العديد من الوكلاء.

وحتى أكثر من ذلك، هناك مثال متطرف جدًا: قال أحد الرؤساء التنفيذيين: “بالنسبة لكل مهمة نحتاج لإنجازها، أسأل نفسي: هل يمكنني أن أستخدم الكهرباء (الذكاء الاصطناعي) أم يجب أن أستخدم الدم (اليد العاملة)؟” هذا تحول فكري عميق جدًا، يدفعك لإعادة النظر في كل عملية، وكل مهمة، وكل نظام في الشركة.

أما على المستوى الخلفي، فالشركات تحتاج إلى اعتماد أحدث نماذج وأدوات البرمجة. يجب أن يستخدم جميع المطورين أدوات مساعدة حديثة، وكل قسم يجب أن يتبنى أدوات متطورة. حتى الآن، كانت البرمجة أكثر المجالات تبنيًا، وهو المكان الذي شهد أكبر قفزات. لكن هذا التغيير بدأ ينتشر إلى باقي الأقسام.

ذكر ديفيد أن الشركات قبل عصر الذكاء الاصطناعي لا تزال في مرحلة مبكرة من تطور نماذج الأعمال. وأوضح أن أكثر التغييرات تدميرًا ستكون عندما تتغير التكنولوجيا والمنتجات، وأيضًا نماذج الأعمال. الآن، تتغير التكنولوجيا والمنتجات بشكل كبير، لكن نماذج الأعمال لم تتغير بعد بشكل كامل.

وصف ديفيد نماذج الأعمال بأنها طيف. في أقصى اليسار، يوجد نموذج التراخيص (licenses)، وهو النموذج السائد قبل عصر SaaS، حيث يتم بيع تراخيص ودعم. ثم يأتي نموذج SaaS والاشتراكات، والذي يعتمد على رسوم على المقعد، وهو ابتكار كبير ومُدمّر. يمكنك أن تلاحظ ما حدث لشركة Adobe خلال هذا التحول. بعد ذلك، هناك نموذج الاستهلاك (consumption-based)، وهو أن تدفع حسب الاستخدام، وهو النموذج السائد في خدمات السحابة، حيث تحولت العديد من الأعمال من رسوم على المقعد إلى رسوم على الاستخدام.

المرحلة التالية ستكون نموذج النتائج (outcome-based). عندما تنجز مهمة بنجاح، يُفترض أن يتم الدفع بناءً على نجاح المهمة. المجال الوحيد الذي يمكن أن يحقق هذا بشكل حقيقي هو دعم العملاء ونجاح العملاء، لأنه يمكن قياس حل المشكلات بشكل موضوعي. ومع تطور قدرات النماذج، وإذا استطاعت أقسام أخرى قياس نتائجها، فسيكون ذلك ثورة هائلة على نماذج الشركات الحالية.

أرى أن هذا المسار التطوري عميق جدًا. من التراخيص إلى الاشتراكات، ثم إلى الاستهلاك، ثم إلى النتائج، كل تحول يُعيد تشكيل النموذج السابق. نحن الآن على أعتاب الانتقال من الاستهلاك إلى النتائج. بمجرد أن يتمكن وكلاء الذكاء الاصطناعي من إنجاز المهام بشكل موثوق وتقييمها بشكل موضوعي، فإن نمط التسعير بناءً على النتائج سيصبح السائد. عندها، ستجد الشركات التي تعتمد على رسوم على المقعد نفسها غير قادرة على المنافسة.

معضلة تبني الذكاء الاصطناعي في الشركات الكبرى

عن حالة تبني شركات فورتشن 500 للذكاء الاصطناعي، كانت ملاحظة ديفيد مثيرة جدًا. قال إنه يسمع من رؤساء تلك الشركات أن هناك فجوة كبيرة بين ما يقولونه وما يحدث فعليًا. يقولون: “نحن بحاجة للتكيف، نحن متحمسون لمعرفة الأدوات التي نحتاجها، نحن مستعدون لتغيير أعمالنا، وسنصبح شركات ذكاء اصطناعي.”

لكن الواقع مختلف تمامًا. أكبر فجوة بين التفكير والتغيير الحقيقي تكمن في أن إدارة التغيير صعبة جدًا. حتى مجرد جعل الناس يستخدمون مساعدات الذكاء الاصطناعي لتحسين أدائهم، هو أمر صعب جدًا. أما إدارة التغيير الحقيقي، وتغيير العمليات، فهي أصعب بكثير.

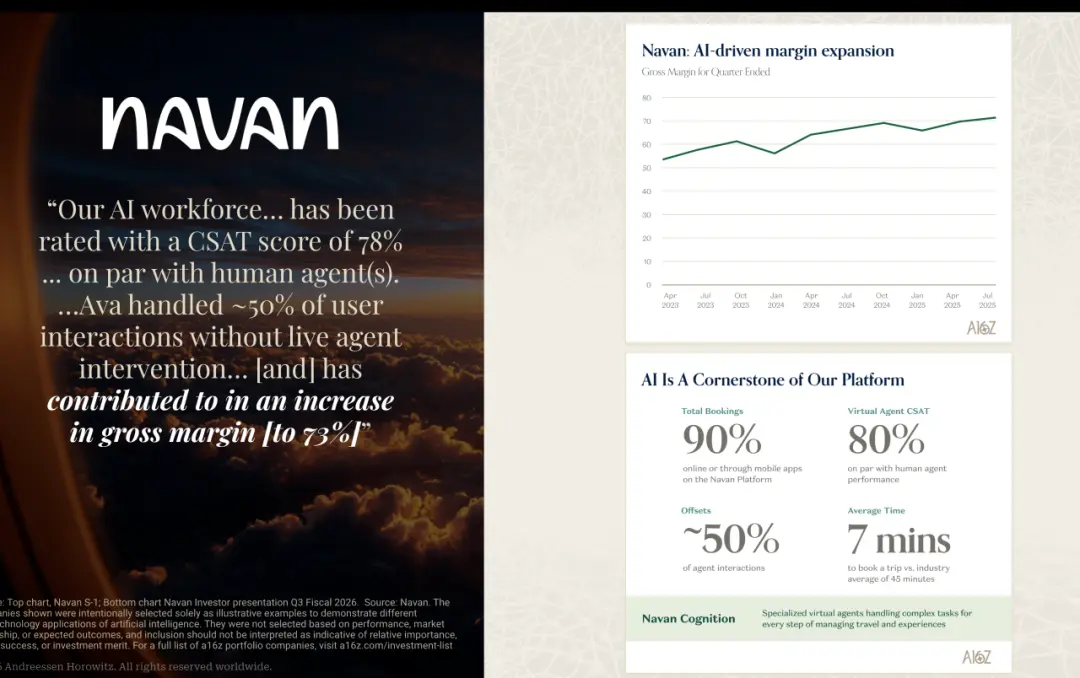

قال ديفيد إنه ليس من المفاجئ أن تنتشر الشائعات حول أن الأمور تسير أبطأ من المتوقع. لكن بالنسبة لأفضل الشركات التي تتبنى الذكاء الاصطناعي بشكل كامل وتعرف ما يجب أن تفعله، فقد بدأ ذلك يحقق تأثيرًا تجاريًا كبيرًا. وأعطى أمثلة محددة: شركة Chime تقول إنها خفضت تكاليف الدعم بنسبة 60%؛ شركة Rocket Mortgage تقول إنها وفرت 110 مليون ساعة في عمليات التأمين، بزيادة 6 أضعاف، وهو ما يعادل توفير 40 مليون دولار سنويًا في التكاليف التشغيلية.

أعتقد أن هذا يكشف عن فجوة بين الرغبة والقدرة. رؤساء الشركات الكبرى يرغبون في تبني الذكاء الاصطناعي، لكن هل لديهم القدرة على التنفيذ؟ إدارة التغيير غالبًا ما تُقلل من شأنها. الأمر لا يقتصر على شراء أدوات أو توظيف مهندسي ذكاء اصطناعي، بل يتطلب تغيير جذري في العمليات، والثقافة، والهيكل التنظيمي.

كما أن العديد من الشركات الكبرى بحاجة إلى تعديل أعمالها لتكون جاهزة للذكاء الاصطناعي. استخدام روبوتات الدردشة شيء، لكن زيادة الإنتاجية بشكل كبير شيء آخر. وإذا كان يتعين عليك إعادة تصميم أنظمتك، ومعلوماتك، وبياناتك الخلفية بالكامل، فالكثير من العمل لا يزال في مرحلة التراكم، ولم يُرَ بعد نتائجه.

توقع ديفيد أن الأشهر الـ12 القادمة ستكون مثيرة جدًا. يعتقد أننا سنرى المزيد من الحالات، لكن ستنجح بعض الشركات، وتفشل أخرى. الشركات التي تنجح ستتمتع بميزة إنتاجية هائلة، وتلك التي تفشل ستتأخر كثيرًا. أرى أن هذا التباين سيصبح أكثر وضوحًا بسرعة أكبر مما يتوقعه الكثيرون.

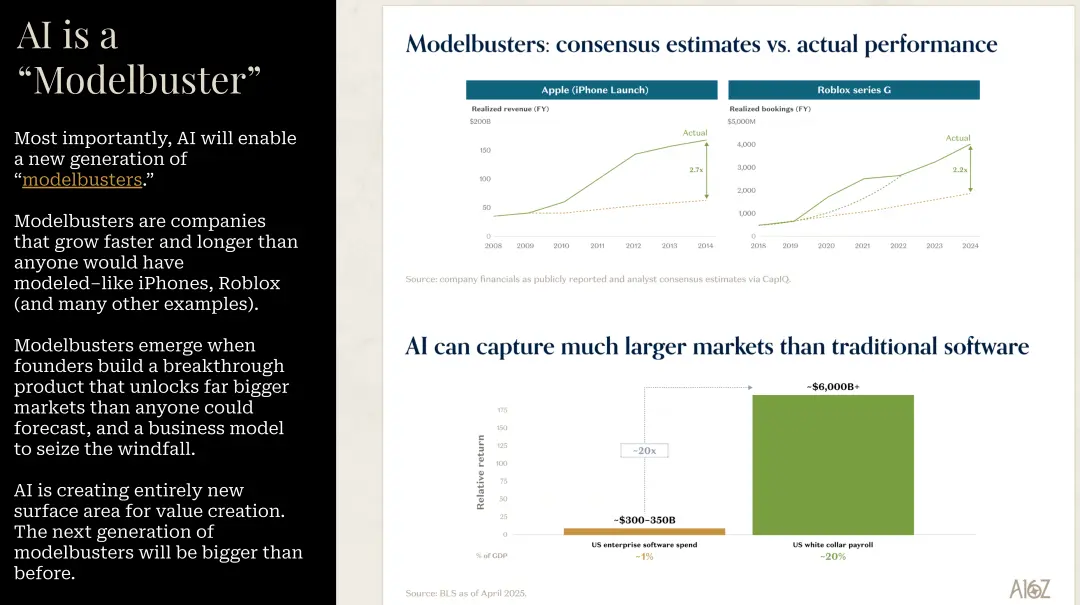

Model Busters ومستقبل السوق

ذكر ديفيد مفهومًا أراه عميقًا جدًا: Model Busters. وهي الشركات التي تتجاوز معدلات النمو والمدة الزمنية التي يتوقعها أي شخص في أي سياق بشكل كبير جدًا. مثال كلاسيكي على ذلك هو iPhone. إذا نظرت إلى التوقعات قبل إطلاقه، وبعد 4-5 سنوات، كانت التوقعات تختلف عن الواقع بمقدار 3 أضعاف. ومع أن هذا هو أكثر الشركات متابعة، إلا أن التوقعات كانت أقل بكثير من الأداء الحقيقي.

يعتقد ديفيد أن الذكاء الاصطناعي سيكون أكبر Model Buster في مسيرته المهنية. العديد من شركات الذكاء الاصطناعي ستتجاوز بشكل كبير أي توقعات في جداول البيانات. أؤيد هذا الرأي تمامًا. عندما يُحدث منصة تكنولوجية قفزات هائلة، وليس تحسينات تدريجية، فإن نماذج التوقع التقليدية تفشل.

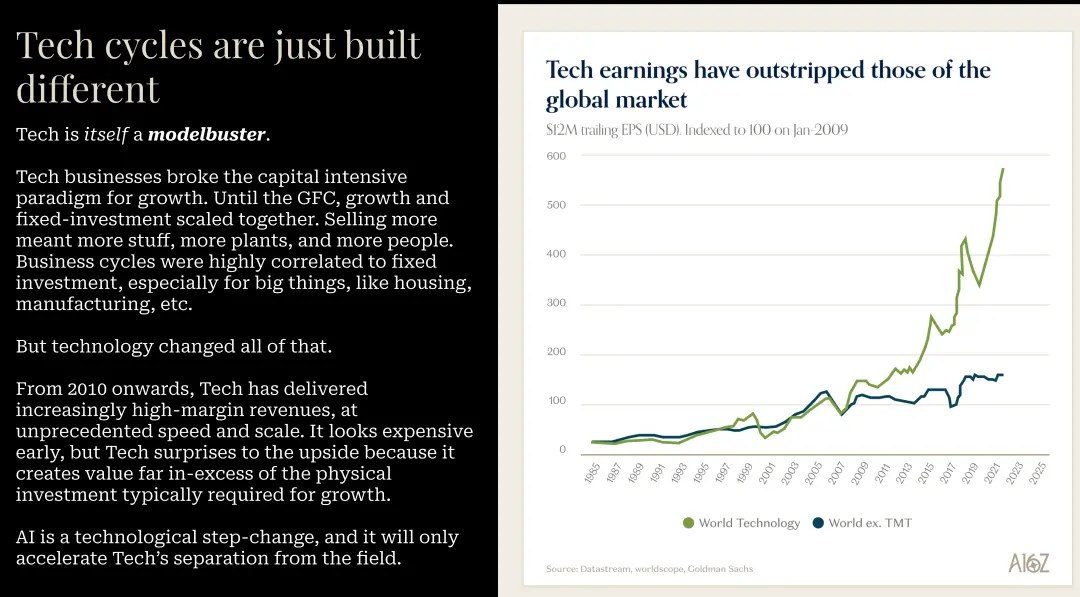

ذكر أن التكنولوجيا ذاتها تعتبر نوعًا من Model Buster. منذ 2010، وفرت التكنولوجيا إيرادات عالية الربحية بسرعة غير مسبوقة. كانت تبدو مكلفة في البداية، لكن تكرار الأداء المذهل خلق قيمة تفوق بكثير رأس المال المستثمر. لا أرى سببًا لاعتقاد أن الأمر سيكون مختلفًا هذه المرة.

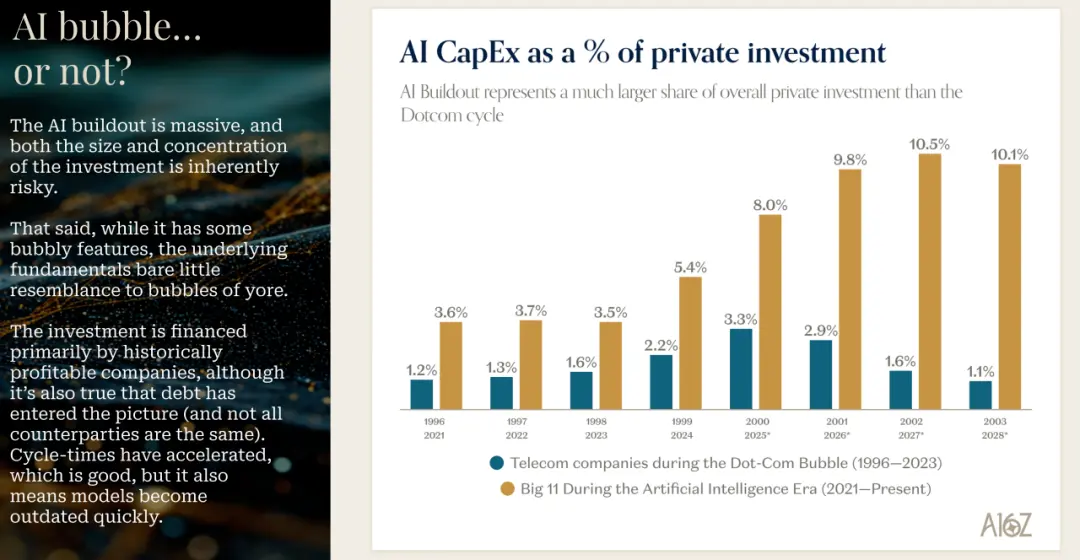

وفيما يخص الإنفاق الرأسمالي، عرض ديفيد بيانات مثيرة. مقارنة بفترة فقاعة الإنترنت، فإن الإنفاق الرأسمالي الآن مدعوم بشكل كبير بالتدفقات النقدية، ونسبة الإنفاق إلى الإيرادات أقل بكثير. أكبر من يتحمل عبء الإنفاق هو مقدمو خدمات السحابة العملاقة (hyperscalers)، وهم من أفضل الشركات التجارية على الإطلاق.

ذكر ديفيد أن شركات المحفظة لديه ترحب جدًا بهذا الإنفاق الرأسمالي. قال: “ابنِ أكبر قدر ممكن من السعة، ووفّر أكبر قدر ممكن من الموارد للتدريب والاستنتاج، فهذا أمر جيد جدًا.” والأهم أن معظم هذا الإنفاق يتحمله أكبر الشركات التجارية.

بدأوا يلاحظون أن الديون دخلت المعادلة. لم يعد بالإمكان الاعتماد فقط على التدفقات النقدية لتمويل الإنفاق الرأسمالي المستقبلي، وبدأ السوق يلاحظ بعض الديون. لكن بشكل عام، يشعرون بالراحة مع الشركات التي تمول نفسها عبر التدفقات النقدية، وتستمر في توليدها، وتستخدم الديون، بشرط أن يكون الطرف المقابل شركات مثل Meta، Microsoft، AWS، Nvidia.

ذكر ديفيد حالة مثيرة للاهتمام: شركة Oracle. كانت دائمًا مربحة، وتقوم بإعادة شراء الأسهم، لكن وعودها بالإنفاق الرأسمالي كانت ضخمة جدًا، وهو مقامرة كبيرة. ستشهد سنوات قادمة عجزًا في التدفقات النقدية. بدأ السوق يلاحظ ذلك، وارتفعت تكاليف مبادلة الائتمان (CDS) الخاصة بـ Oracle خلال الثلاثة أشهر الماضية إلى حوالي 2%. وهو إشارة مهمة يجب الانتباه إليها.

أعتقد أن مرحلة الإنفاق الرأسمالي المكثف ضرورية، لكن ليست بدون مخاطر. المهم هو أن تضمن أن هذه الاستثمارات ستؤدي إلى عوائد مناسبة. حاليًا، الطلب يفوق العرض بشكل كبير. جميع مقدمي خدمات السحابة العملاقة يذكرون أن الطلب يتجاوز العرض. أجرى غافن بيكر، أحد المقابلات، تشبيهًا جيدًا: في عصر الإنترنت، تم تركيب كابلات ألياف بصرية كثيرة، لكن كانت هناك ألياف مظلمة (dark fiber) غير مستخدمة. لكن في عصر الذكاء الاصطناعي، لا توجد ألياف مظلمة من وحدات معالجة الرسوميات (GPU). إذا ركبت GPU في مركز البيانات، فهي تُستخدم على الفور.

معدل النمو في الإيرادات مذهل

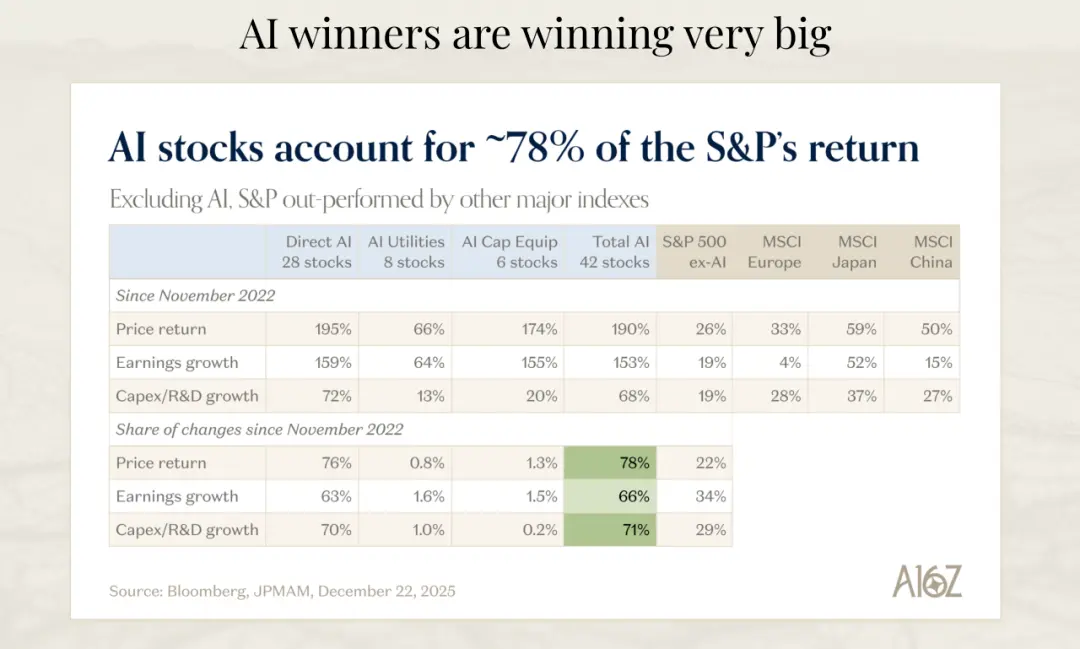

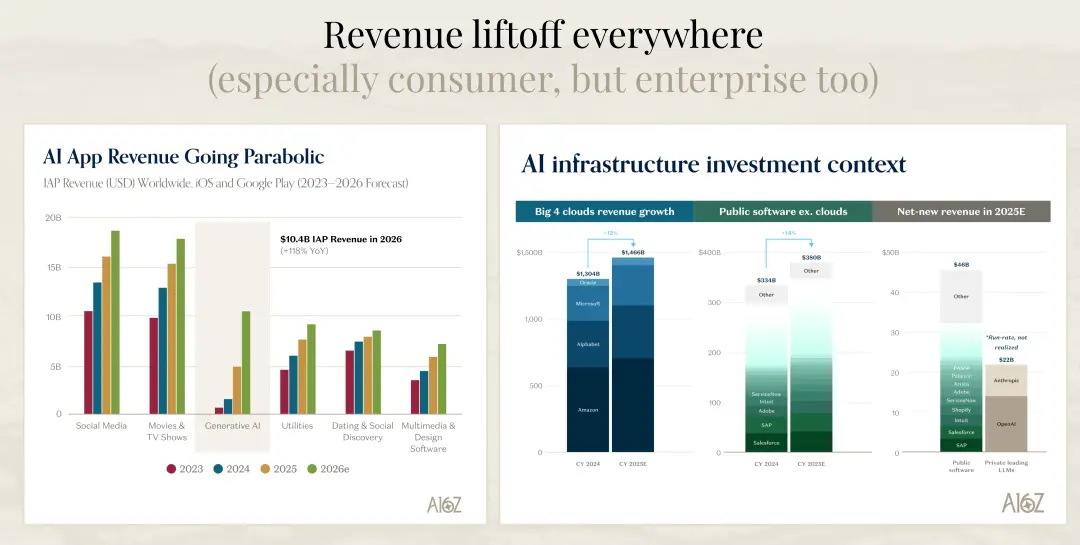

عرض ديفيد مجموعة بيانات مذهلة. قارن بين خدمات السحابة، وشركات البرمجيات المدرجة، والإيرادات الصافية الجديدة في 2025. زادت إيرادات الشركات البرمجية المدرجة في 2025 بمقدار 460 مليار دولار. وإذا نظرت فقط إلى شركتي OpenAI وAnthropic، فإن إيراداتهما الجديدة تقترب من نصف هذا الرقم.

ويعتقد ديفيد أنه إذا قمت بالمقارنة نفسها لعام 2026، فإن النمو في إيرادات الشركات البرمجية المدرجة (بما في ذلك SAP والشركات القديمة) وشركات النماذج الذكية قد يصل إلى 75-80%. هذا معدل نمو مذهل، ويعني أن قيمة الشركات الجديدة التي تخلقها شركات الذكاء الاصطناعي ستتجاوز قيمة قطاع البرمجيات التقليدي خلال بضع سنوات فقط.

تقدّر Goldman Sachs أن استثمارات الذكاء الاصطناعي ستولد 9 تريليون دولار من الإيرادات. وإذا افترضنا هامش ربح 20 وملف 22، فإن ذلك يعادل قيمة سوقية جديدة تصل إلى 35 تريليون دولار. حاليًا، تم احتساب حوالي 24 تريليون دولار من القيمة السوقية مسبقًا. رغم أن النقاش حول ما إذا كانت كلها تعود للذكاء الاصطناعي أو أداء شركات التكنولوجيا الكبرى، إلا أن هناك مجالًا كبيرًا للنمو، وإذا كانت الافتراضات صحيحة، فهناك مساحة كبيرة للارتفاع.

قام ديفيد أيضًا بعملية حسابية بسيطة. وفقًا للتقديرات الحالية، بحلول 2030، سيكون إجمالي الإنفاق الرأسمالي لمقدمي خدمات السحابة العملاقة أقل من 5 تريليون دولار. لتحقيق عائد بنسبة 10% على هذا الاستثمار البالغ 4.8 تريليون أو 5 تريليون، يحتاج إيراد الذكاء الاصطناعي إلى أن يصل إلى حوالي تريليون دولار سنويًا بحلول 2030. لوضع ذلك في سياق، تريليون دولار يمثل حوالي 1% من الناتج المحلي الإجمالي العالمي، وهو رقم كافٍ لتحقيق عائد بنسبة 10%.

هل يمكن تحقيق ذلك؟ ربما يكون هناك نقص بسيط، لكن ديفيد يرى أن النظر فقط إلى 2030 محدود. قد تتحقق عوائد هذه الاستثمارات على مدى فترة أطول، ربما بين 2030 و2040. وإذا كنا الآن عند حوالي 50 مليار دولار من إيرادات الذكاء الاصطناعي (وهو تقديره التقريبي)، وأنها ناتجة بشكل رئيسي عن العام ونصف الماضي، فإن النمو من 50 مليار إلى تريليون ليس أمرًا مستحيلًا.

أفكاري عن المستقبل

بعد استماع إلى ديفيد، أكبر انطباع لدي هو أننا في بداية حقبة تاريخية، وليست في منتصفها أو نهايتها. إنها دورة منتجات قد تستمر 10 إلى 15 سنة، ونحن فقط في بدايتها. هذا يملؤني بالحماس والقلق.

الحماس لأن هذا التحول يفتح فرصًا هائلة. للشركات التي تتبنى الذكاء الاصطناعي بسرعة، لن تحصل فقط على ميزة تنافسية، بل قد تكون من الشركات التي تحدد ملامح العصر القادم. سنشهد ظهور يونيكورنات جديدة، ونماذج أعمال مبتكرة، وأساليب تنظيمية مختلفة تمامًا.

أما القلق، فهو أن سرعة التغير قد تكون أسرع بكثير مما يتوقع الكثيرون. ذكر ديفيد أن متوسط مدة بقاء الشركات في مؤشر S&P 500 انخفضت بنسبة 40% خلال الخمسين عامًا الماضية، مما يدل على أن وتيرة التغيير تتسارع. في عصر الذكاء الاصطناعي، قد تتسارع أكثر.

أعتقد أن هناك تباينًا واضحًا سيظهر خلال السنوات القادمة. بعض الشركات ستفهم حقًا إمكانات الذكاء الاصطناعي، وتعيد التفكير بشكل جذري في منتجاتها، وعملياتها، وهياكلها. هذه الشركات ستتمتع بكفاءة هائلة وميزة تنافسية. أما الشركات الأخرى، حتى لو رغبت في التغيير، فستواجه صعوبة بسبب مقاومة التغيير، والجمود التنظيمي، والديون التقنية، مما سيؤدي إلى تباطؤها. هذا التباين سيصبح أكثر وضوحًا بسرعة.

بالنسبة لرواد الأعمال، الآن هو ربما أفضل وقت. الطلب قوي جدًا، والتقنيات تتطور بسرعة، والأسواق المالية لا تزال تدعم الشركات ذات الإمكانات. ويمكن الآن، مقارنةً بالجيل السابق من البرمجيات، أن تصل إلى نفس الحجم باستخدام موارد أقل، وأسرع، مما يخفض حاجز الدخول، لكنه يرفع مستوى الجودة والملاءمة للسوق.

بالنسبة للمستثمرين، المفتاح هو التعرف على شركات Model Busters الحقيقية. معدل نموها ومدة استمراريتها سيكونان أبعد بكثير عن أي نماذج توقع تقليدية. لكن ذلك يتطلب رؤية بعيدة ومرونة، والاستعداد للمراهنة على نماذج نمو غير تقليدية.

أما بالنسبة للمهنيين، سواء كنت مهندسًا، مدير منتج، مصممًا، أو غير ذلك، فلابد من التعلم السريع والتكيف مع الأدوات وأساليب العمل الجديدة. ذكر ديفيد أن مثال ذلك هو أن مهندسين يستخدمون أدوات برمجة حديثة يمكن أن ينجزوا العمل بسرعة 10 إلى 20 مرة أكثر من السابق، وهذه ليست حالة استثنائية، بل هي اتجاه. من يتقن هذه الأدوات والأساليب الجديدة سيحصل على ميزة مهنية هائلة.

وفي الختام، أود أن أقول إن هذا التحول ليس مجرد ترقية تقنية، بل هو تغيير في طريقة التفكير. من “كيف نعمل” إلى “ما نريد أن نحقق”، ومن “زيادة الأفراد” إلى “كيف نستخدم الذكاء الاصطناعي لحل المشكلة”، ومن “اتباع العمليات” إلى “إعادة تصور الإمكانيات”. سؤال “هل نستخدم الكهرباء أم الدم” رغم تطرفه، يعبر عن جوهر هذا التحول.

نحن نشهد إعادة كتابة عالم البرمجيات. ليست مجرد ترقية تدريجية، بل إعادة بناء كاملة. وأولئك الذين يفهمون ويحتضنون هذا التغيير، هم من سيحددون ملامح العصر القادم.