O Bitcoin aponta para 7,7 mil milhões de dólares de capitalização fora do mercado enquanto a Wall Street fica sem dinheiro para “buy the dip”

Hoje de manhã, li li lê uma análise bastante perspicaz, que vai além da cadeia de gráficos e das avaliações de mercado habituais, com uma declaração notável: quase não há mais “dinheiro de fora do mercado”.

Se isso for verdade, desafia uma suposição há muito vigente tanto no mercado de criptomoedas quanto no mercado tradicional: a existência constante de uma grande quantidade de capital ocioso esperando ser reinvestido em ativos de risco como Bitcoin e ações.

O dinheiro em espécie costuma ser visto como uma válvula de segurança e uma “munição seca” para o próximo ciclo de alta após correções. Quando os investidores acreditam que há liquidez suficiente à margem, as quedas de preço geralmente são vistas como oportunidades de compra.

Porém, se a maior parte desse dinheiro já foi investida, o impacto na liquidez do mercado, na trajetória do preço do Bitcoin e no sentimento de risco geral se torna muito mais complexo.

Quando um gráfico mostra que a “margem está vazia”, a percepção costuma ser bastante direta: o mercado está sendo puxado demais, uma oscilação pode se transformar numa queda profunda, e os investidores menores geralmente são os primeiros a sofrer perdas.

Uma postagem do Global Markets Investor afirma que o dinheiro ocioso “desapareceu” de três áreas: o portfólio de investidores individuais, os fundos de investimento e os gestores profissionais de fundos. A mensagem é clara: o otimismo tem consumido a almofada de segurança, e a estrutura do mercado se tornou mais frágil.

Por que a narrativa de “dinheiro de fora” é sempre importante

O problema não está apenas em um tweet ou em um gráfico, mas na forma como essa história molda o comportamento do mercado.

A crença de que ainda há muito dinheiro esperando para ser investido faz com que traders estejam dispostos a comprar na queda, esperando uma nova onda de capital entrar posteriormente. Por outro lado, se acreditam que tudo já está “all-in”, investidores mais cautelosos tendem a ficar mais tempo fora. No mercado de criptomoedas, histórias sobre liquidez até se espalham mais rápido do que os dados de plataformas.

A realidade está na zona intermediária. Alguns indicadores de posição mostram que o mercado está tenso. Algumas fatias realmente possuem uma almofada de dinheiro em espécie bastante fina. No entanto, o volume total de dinheiro no sistema ainda é muito grande — apenas está em outro “local”.

E essa diferença é justamente onde o risco real se forma.

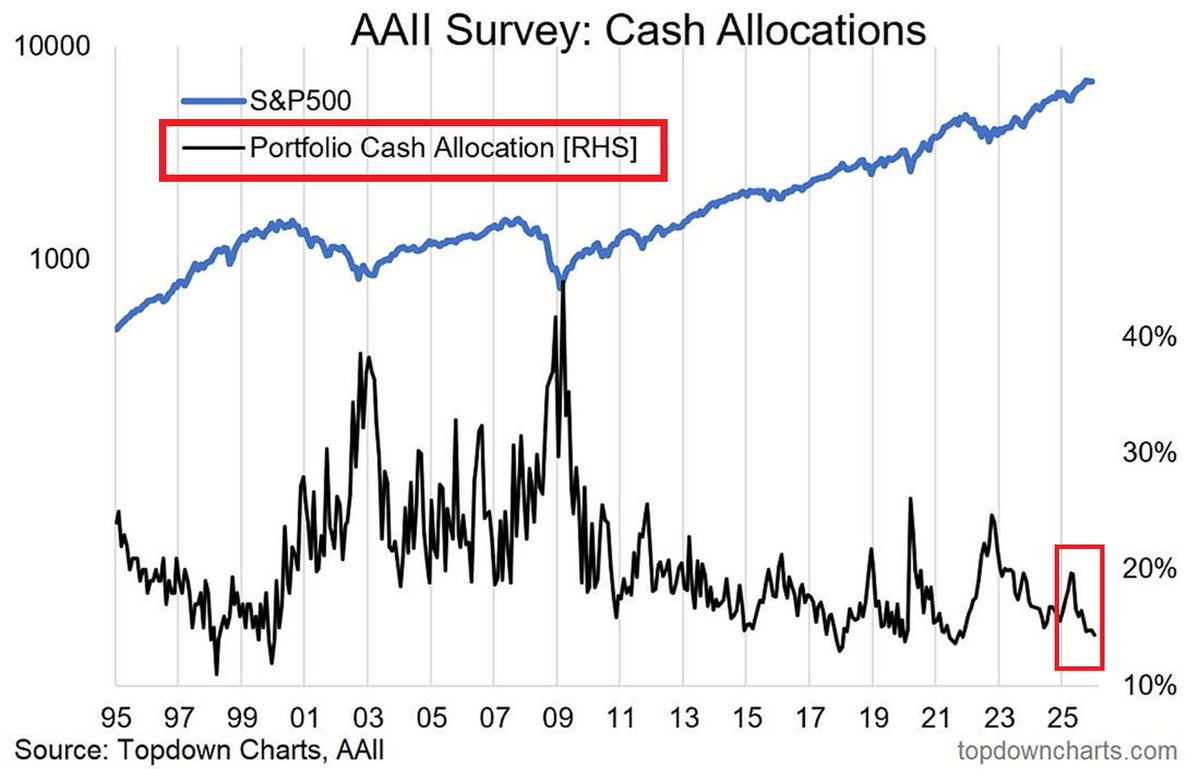

Dinheiro em espécie dos investidores individuais está abaixo da média de longo prazo

O dado mais claro vem da proporção de dinheiro em espécie no portfólio dos investidores individuais, segundo a pesquisa da AAII.

Até janeiro de 2026, a média de dinheiro em espécie era cerca de 14,42%, significativamente abaixo da média de longo prazo de 22,02%. Esse número condiz com a percepção geral: os investidores não estão mais esperando tanto, e já participam mais ativamente do mercado.

No final de 2022 — período de mercado em baixa — essa proporção chegou a cerca de 21–24%. A redução de mais de 20% para uma média na casa dos anos teens é uma mudança significativa, indicando que os portfólios atuais têm menos “espaço” para absorver choques com novas compras.

Porém, é importante entender a essência: esses dados refletem a estrutura do portfólio, a percepção e a posição dos investidores, não uma pesquisa completa sobre depósitos bancários ou uma visão total da liquidez do sistema. Eles medem a disposição para assumir riscos e a flexibilidade que os investidores acreditam ainda possuir.

Assim, o nível de dinheiro em espécie também funciona como um indicador de sentimento: quando ele diminui, geralmente é sinal de que a sensação de segurança ou a pressão para acompanhar o desempenho estão aumentando.

Fundos de investimento mantêm almofadas de liquidez finas

Dados sobre fundos de investimento indicam que a proporção de ativos que podem ser rapidamente convertidos em dinheiro está em níveis baixos, segundo estatísticas do Investment Company Institute (ICI).

A liquidez dos fundos de ações, por exemplo, ao final de 2025, estava em torno de 1–2%. Isso não é necessariamente perigoso, pois fundos de ações são projetados para manter uma alta alocação de investimentos.

O risco surge quando o comportamento de retirada diária dos investidores aumenta significativamente em períodos de volatilidade. Com uma almofada de dinheiro em espécie fina, o fundo precisa vender ativos para atender às solicitações de resgate — e geralmente vende primeiro os ativos mais fáceis de vender. Isso pode aprofundar a queda e espalhar o efeito por diversos setores.

Aqui, a narrativa de “dinheiro de fora” tem um significado diferente: não se trata de quanto dinheiro está esperando para entrar, mas de quão rápido o sistema consegue gerar dinheiro em espécie quando há necessidade. Uma almofada fina altera a forma como os choques se manifestam.

Dinheiro não desaparece — ele se concentra nos fundos do mercado monetário

A razão pela qual a conclusão de que “não há mais dinheiro de fora” é incompleta está no tamanho colossal dos fundos do mercado monetário.

O total de ativos nesses fundos, em meados de fevereiro de 2026, era de aproximadamente 7,77 trilhões de dólares — uma quantidade enorme de dinheiro em instrumentos que funcionam quase como dinheiro em espécie, com rendimento de curto prazo e alta flexibilidade.

Isso mostra que a busca por segurança, rendimento e opções ainda é muito forte. Os investidores podem ter menos dinheiro em ações, mas mantêm uma grande quantidade de recursos “ao lado”, por meio de produtos monetários.

Esse fluxo de dinheiro só se torna uma “mola” para ativos de risco quando os motores mudam. Se o rendimento de curto prazo cair conforme a trajetória das taxas de juros, parte do capital pode ser realocada para títulos, ações de dividendos, crédito — e até criptomoedas. A velocidade dessa rotação determina o impacto: se for lenta, sustenta o mercado; se for rápida, pode criar bolhas e deixar lacunas na liquidez.

Gestores profissionais de fundos estão em alta de alocação

Outro sinal frágil vem da taxa de dinheiro em espécie dos gestores profissionais, segundo a pesquisa Global Fund Manager Survey do Bank of America.

No final de 2025, a média de dinheiro em espécie era de apenas 3,3% — um nível recorde de baixa na história da pesquisa. Isso indica um alto grau de comprometimento com risco. Com pouco dinheiro em espécie, a capacidade de comprar mais na queda do mercado fica limitada; a reação inicial às oscilações costuma ser reduzir posições, não aumentar.

Esse é o ponto realmente delicado: não se trata de se o dinheiro existe ou não, mas se os compradores de fronteira ainda estão dispostos a agir.

Por que os traders de criptomoedas devem se preocupar com essa narrativa

Criptomoedas dependem fortemente das condições de liquidez, mesmo que a narrativa superficial possa girar em torno de tecnologia, política ou fluxos de ETF. Quando o dinheiro barato e a aversão ao risco aumentam, o mercado de cripto costuma se beneficiar. Quando a liquidez se estreita, a correlação com ativos de risco aumenta e a volatilidade pode se intensificar rapidamente.

A BlackRock, em um estudo, apontou que o Bitcoin é bastante sensível às taxas de juros reais dos EUA — uma característica semelhante ao ouro e às moedas de mercados emergentes.

A analista macro Lyn Alden também vê o Bitcoin como um “termômetro de liquidez” global no longo prazo, ao eliminar ruídos de curto prazo.

Se as taxas de juros de curto prazo caírem e o fluxo de dinheiro sair de instrumentos monetários, as criptomoedas podem se beneficiar junto com outros ativos de risco. Por outro lado, se ocorrer um choque que obrigue fundos e gestores a reduzir alavancagem, o mercado de cripto também pode ser puxado para baixo, mesmo que seus fundamentos permaneçam intactos.

Conclusão: dinheiro concentrado, posições tensas e novos catalisadores são fatores decisivos

A afirmação de que “quase não há mais dinheiro de fora do mercado” é uma expressão forte de uma tensão real.

A proporção de dinheiro em espécie dos investidores individuais está abaixo da média de longo prazo. Os fundos de ações mantêm uma almofada de liquidez fina. Os gestores profissionais de fundos têm níveis de dinheiro em espécie recordes baixos.

Porém, o volume de recursos nos fundos do mercado monetário continua enorme. A liquidez não desapareceu — ela apenas mudou de lugar.

O ponto central não está na frase de efeito, mas nos motivos que impulsionam o movimento do dinheiro: taxas de juros, expectativas de crescimento e choques de política. Os próximos catalisadores serão muito mais importantes do que qualquer tweet.

Related Articles

BTC短线下跌0.91%:杠杆清算与宏观风险释放触发抛售

数据:若 BTC 突破 66,725 美元,主流 CEX 累计空单清算强度将达 13.62 亿美元

Bitcoin Ramadan Price Pattern Shows Weaker 2026 Opening Amid Mixed On-Chain Signals