¿Quién controla los derechos de rendimiento del dólar digital? La lucha entre Wall Street y el capital criptográfico detrás de la Ley CLARITY

Autor: CoinFound

La disputa sobre la Ley CLARITY, en esencia, no es un enfrentamiento entre la industria cripto y la regulación, sino una redistribución de los intereses subyacentes en el sistema financiero. Los bancos tradicionales dependen de depósitos de bajo costo para mantener su margen neto, mientras que las stablecoins productoras de intereses, mediante los rendimientos de bonos del gobierno, llegan directamente a los usuarios, y están redefiniendo los flujos de capital y la transmisión del sistema dólar. El foco regulatorio también ha cambiado de “¿se permite innovar?” a “¿cómo cuantificar el riesgo residual y la estabilidad sistémica?”. En este marco, la verdadera línea divisoria ya no será entre CeFi o DeFi, sino entre quién puede establecer un nuevo equilibrio entre transparencia, estructura de cumplimiento y eficiencia de capital. La dirección de CLARITY podría determinar las reglas básicas para el dólar digital y los RWA a nivel institucional en la próxima década.

CLARITY: (mayo 2025 - diciembre 2025)

Mientras la Ley GENIUS busca resolver los problemas de infraestructura y seguridad de las stablecoins, la Ley CLARITY (H.R. 3633) apunta a una estructura mucho más amplia y compleja del mercado secundario de activos cripto, la taxonomía de tokens y la delimitación de jurisdicciones regulatorias.

El avance de la Cámara de Representantes y la redefinición de los límites de jurisdicción

El 29 de mayo de 2025, el presidente del Comité de Servicios Financieros de la Cámara, French Hill, junto con el Comité de Agricultura y varios legisladores bipartidistas, presentaron formalmente la Ley de Claridad del Mercado de Activos Digitales (Ley CLARITY). Su objetivo principal es eliminar la confusión de regulación “por aplicación de la ley” que ha enfrentado el mercado cripto en EE. UU. durante mucho tiempo, brindando previsibilidad legal a emprendedores, inversores y mercados.

La Ley CLARITY implementa una audaz segmentación de jurisdicciones. Claramente otorga a la Comisión de Comercio de Futuros de Productos Básicos (CFTC) la “competencia exclusiva” sobre los “productos digitales” en el mercado spot, mientras mantiene a la Comisión de Bolsa y Valores (SEC) con jurisdicción sobre los activos digitales calificados como contratos de inversión. Para gestionar este vasto mercado emergente, la ley instruye a la CFTC a crear un sistema de registro integral para exchanges, corredores y traders de productos digitales, incluyendo un “estatus provisional” que permite a los participantes existentes operar legalmente durante la transición.

En la Cámara, la ley obtuvo un apoyo bipartidista significativo. El 17 de julio de 2025, un día antes de que la Ley GENIUS fuera firmada por el presidente, la Ley CLARITY fue aprobada con 294 votos a favor y 134 en contra. Este triunfo oculta los conflictos de interés subyacentes y la percepción optimista del mercado respecto a que EE. UU. establecerá un marco regulatorio completo para finales de 2025.

Efectos colaterales: expansión de la definición de pools de productos y desafíos regulatorios en DeFi

Es importante destacar que, al modificar la Ley de Comercio de Mercancías (CEA), la Ley CLARITY introdujo una cláusula de gran impacto. La ley incluye en la categoría de “actividades de interés en mercancías” las transacciones spot de “productos digitales”. Bajo el marco regulatorio tradicional, solo las operaciones con derivados (futuros, opciones, swaps) activan la regulación de “pools de mercancías”; las compras y ventas spot (como oro físico o petróleo) no.

La Ley CLARITY rompe esa frontera. Esto significa que cualquier fondo de inversión, vehículo colectivo, o incluso pools de liquidez en protocolos DeFi y gestores de tesorería corporativa que involucren “productos digitales” en su gestión y transacción, podrían ser clasificados como “pools de mercancías”. Como consecuencia, los operadores y asesores deberán registrarse como CPO (Operador de Pool de Mercancías) o CTA (Asesor de Comercio de Mercancías) ante la CFTC, y cumplir con estrictas obligaciones de divulgación, cumplimiento, auditoría y garantías de margen impuestas por la NFA. Este costo de cumplimiento extremadamente riguroso indica que los modelos de gestión de activos nativos cripto enfrentan una presión para alinearse con los estándares tradicionales de Wall Street.

La dinámica del Senado y las corrientes subterráneas

Con la transferencia del proyecto a la Cámara Alta, la complejidad legislativa se multiplica exponencialmente. El Senado no adoptó directamente el texto de la Cámara, sino que inició una reconfiguración interna de poderes e intereses. En la segunda mitad de 2025, se formaron dos vías legislativas paralelas:

Por un lado, el Comité de Agricultura, Nutrición y Bosques, liderado por John Boozman, basándose en la parte del texto de CLARITY sobre la jurisdicción de la CFTC, redactó y promovió la Ley de Intermediarios de Productos Digitales (Digital Commodity Intermediaries Act). Este proyecto regula los intermediarios en el mercado spot de productos digitales, enfatizando la segregación de fondos y la protección contra conflictos de interés, y fue aprobado preliminarmente en enero de 2026.

Por otro lado, el Comisión de Banca, Vivienda y Asuntos Urbanos trabaja en un borrador más amplio, que incluye innovación bancaria y protección al consumidor. En estas negociaciones, la presión de los bancos tradicionales empezó a intensificarse, con la intención de bloquear la consolidación de las “stablecoins productoras de intereses” como una estrategia inamovible para su negocio.

Estancamiento en el Senado y colisión de intereses (enero 2026)

En enero de 2026, la legislación en EE. UU. sufrió un giro dramático. El 12 de enero, el Comité de Banca publicó un borrador de 278 páginas de enmiendas a la Ley CLARITY, denominado “Ley de Finanzas Responsables Lummis-Gillibrand 2026”. En el capítulo 4, sobre “Innovación bancaria responsable”, se establecieron límites estrictos a los incentivos para los poseedores de stablecoins. Se intentó cerrar por ley las lagunas del proyecto GENIUS, prohibiendo que los proveedores de servicios de activos digitales paguen intereses o rendimientos pasivos a los usuarios.

La lógica de defensa del sistema bancario tradicional y la ansiedad macroeconómica

Los grupos de presión tradicionales, como la Asociación de Banqueros de EE. UU. (ABA), el Instituto de Políticas Bancarias (BPI), la Asociación de Banqueros de Consumidores (CBA), la Asociación de Bancos Comunitarios Independientes (ICBA) y las cooperativas de crédito, mostraron una resistencia sin precedentes a las stablecoins productoras de intereses. Su argumento central no es solo la competencia por beneficios, sino la protección del sistema financiero y la transmisión del crédito a la economía real.

La siguiente tabla compara en detalle los argumentos y la lógica económica profunda de los bancos tradicionales frente a la industria cripto en relación con las stablecoins productoras de intereses:

| Grupo de interés | Reclamaciones y propuestas políticas | Lógica económica y datos que las respaldan |

|---|---|---|

| Bancos tradicionales (ABA, BPI, ICBA, cooperativas) | Solicitan incluir en la Ley CLARITY una “prohibición total” de plataformas de terceros que ofrezcan rendimientos por stablecoins, con medidas anti-elusión estrictas. | 1. Fuga de depósitos y crisis de crédito: El modelo de margen neto (NIM) de los bancos depende de depósitos minoristas de bajo costo y alta stickiness. Si plataformas de stablecoins ofrecen tasas altas (4%-10%), se provocará una fuga estructural de depósitos. Según el Departamento del Tesoro, hasta 6.6 billones de dólares en depósitos tradicionales podrían estar en riesgo de salida. 2. Ruptura en la transmisión económica local: Cada depósito en bancos comunitarios se multiplica en préstamos hipotecarios, microcréditos o agrícolas. Legalizar los rendimientos de stablecoins drenaría esa liquidez, dañando la economía local. 3. Arbitraje regulatorio y riesgo moral: Aunque las stablecoins se promocionan como seguras, sus altos rendimientos no están garantizados por la FDIC, y en crisis podrían generar pánico y corridas bancarias. |

Respuesta de Coinbase y paralización legislativa

Frente a la enmienda que prohíbe los rendimientos, la industria cripto reaccionó con fuerza. Coinbase, la mayor plataforma de EE. UU., en enero, anunció que retiraba su apoyo a la Ley CLARITY, y su CEO Brian Armstrong afirmó que la versión actual del borrador “es peor que no tener legislación clara”.

Su postura no es solo una declaración, sino una defensa de su modelo de negocio. En el tercer trimestre de 2025, los ingresos netos de Coinbase por stablecoins (principalmente USDC, emitido en alianza con Circle) alcanzaron 2.43 mil millones de dólares, el 56% de sus ingresos totales. Este modelo basado en los intereses de activos en dólares sin riesgo, es clave para resistir ciclos de volumen. Si la ley corta esta fuente, no solo se dañará la valoración de las empresas cripto listadas, sino que se alterará toda la competencia del sector.

La ruptura pública de Coinbase generó un efecto dominó político. La ley de activos digitales depende de un consenso bipartidista frágil, y la división interna debilitó la base política para su aprobación. La oposición de algunos demócratas y republicanos que defienden los intereses de los bancos comunitarios llevó al presidente del Comité, Tim Scott, a cancelar indefinidamente la sesión de markup y votación prevista, para evitar un rechazo en el comité. Así, la legislación de activos digitales en EE. UU. quedó paralizada.

Intervención de la Casa Blanca y negociaciones de emergencia (1-20 de febrero de 2026)

Frente a la posible caída total de la legislación, la Casa Blanca intervino sin precedentes en febrero de 2026. Con las elecciones intermedias en noviembre, el gobierno de Biden y el Departamento del Tesoro sabían que, si no lograban aprobar la ley antes del receso legislativo de primavera, el proyecto se estancaría en la polarización política. Patrick Witt, director del Comité Asesor de Activos Digitales, lideró las negociaciones en un intenso diálogo entre finanzas tradicionales y nuevos actores cripto.

A continuación, la cronología y detalles internos de la mediación en la Casa Blanca:

| Fecha clave | Participantes y naturaleza del evento | Detalles y logros parciales | Señales de política macroeconómica |

|---|---|---|---|

| 2 de febrero de 2026 | Primera reunión cerrada en la Casa Blanca. Representantes de la Casa Blanca, cripto (Coinbase, asociaciones), bancos (ABA, BPI, ICBA). | Intento de reactivar la ley por la disputa de rendimientos. Se identificaron puntos de acuerdo y posibles compromisos, sin cambios sustantivos en el texto (redlining). Fuentes indican que los bancos fueron rígidos, sin flexibilidad para ceder. | La Casa Blanca exige un acuerdo en febrero para desbloquear la revisión en el Senado. |

| 10 de febrero | Segunda reunión cerrada. Alta dirección de Goldman Sachs, Citi, JPMorgan contra Ripple, Coinbase y comités de innovación cripto. | La negociación se tornó tensa, con una fuerte postura de los bancos. Presentaron un documento que prohíbe totalmente los pagos de intereses o rendimientos pasivos por stablecoins, con cláusulas anti-elusión extremas. La industria cripto reaccionó negativamente. | Stuart Alderoty, de Ripple, mantiene optimismo, confiando en que aún hay espacio para un acuerdo bipartidista. |

| 12-18 de febrero | Audiencias y acciones regulatorias. SEC y Departamento del Tesoro en audiencias públicas y privadas. | Bessent, del Tesoro, insiste en firmar en primavera, usando la presión política. Atkins, de la SEC, apoya la ley, destacando que la mayoría de tokens no son valores y que se necesita una base legal sólida. | La señal conjunta de SEC y Tesoro indica que no quieren que intereses sectoriales frenen la oportunidad de establecer una infraestructura digital nacional. |

| 19-20 de febrero | Última ronda y ultimátum en la Casa Blanca. Coinbase y Ripple vuelven a reunirse con bancos. | Tras negociaciones arduas, Armstrong sugiere avances en intercambios de intereses y beneficios, pero sin resolver todos los desacuerdos. La Casa Blanca fija un plazo final: 1 de marzo de 2026. | La fecha límite es el 1 de marzo; si no hay acuerdo, el gobierno no intervendrá más y la ley podría fracasar o ser aprobada por el Congreso sin consenso. |

Hasta el 20 de febrero de 2026, con la fecha límite del 1 de marzo acercándose, el destino de la regulación de EE. UU. en cripto dependerá de si los bancos tradicionales y el capital cripto emergente logran diseñar en los próximos diez días un modelo que proteja los depósitos y fomente la innovación, equilibrando beneficios y riesgos.

Marco teórico y legal para la resolución: principio de neutralidad de rendimiento y modelo de evaluación de riesgos residuales

Mientras la mediación en la Casa Blanca se estancaba, un borrador interno filtrado en enero de 2026, titulado “Ley de Reestructuración del Mercado Digital 2026”, propuso un paradigma regulatorio innovador: el “principio de neutralidad de rendimiento” y un “modelo de evaluación de riesgos residuales”. Este enfoque revolucionario desafía la clasificación tradicional de productos financieros en EE. UU.

La base para romper monopolios: principio de neutralidad de rendimiento (Yield Neutrality)

El artículo 205 del borrador busca eliminar la vieja idea de que pagar intereses implica necesariamente ser un depósito bancario o valor mobiliario. Establece un principio legal de “neutralidad de rendimiento”:

- Desvinculación del privilegio bancario: Se define que ofrecer rendimientos, intereses o retornos económicos en activos digitales o stablecoins no tiene en sí mismo carácter de depósito o valor mobiliario. La distribución de estos rendimientos “no debe estar restringida, condicionada o reservada exclusivamente a instituciones bancarias o sus filiales”. Esto desafía directamente la posición monopólica de los bancos en la generación de intereses.

- Mecanismo de permisos estrictos: Las entidades no bancarias que obtengan un “Certificado de Registro Unificado” (URC) podrán ofrecer o facilitar rendimientos, siempre que cumplan con cuatro requisitos clave:

- Transparencia absoluta: La lógica y mecanismos de los rendimientos deben estar completamente divulgados en el “Registro Digital del Mercado Unificado”.

- Origen legal y trazabilidad: La fuente de los rendimientos debe ser clara y legal, como intereses de bonos del Tesoro, activos autorizados, comisiones de mercado secundario, o protocolos en cadena (staking, por ejemplo).

- Clasificación y supervisión de riesgos: La herramienta y su transmisión deben estar sujetas a un “modelo de evaluación de riesgos residuales” dinámico.

- Prohibición de falsas garantías: Se prohíbe que los promotores sugieran que los rendimientos están garantizados por el gobierno o la FDIC, salvo que realmente estén asegurados.

- Preeminencia legal: La ley establece que esta regulación prevalece sobre cualquier otra normativa que reserve los derechos de rendimiento a los bancos, logrando una completa desconexión legal.

La revisión del test de Howey: modelo de riesgos residuales (Residual-Risk Assessment Model)

Si el “principio de neutralidad de rendimiento” resuelve quién puede distribuir beneficios, el “modelo de evaluación de riesgos residuales” (artículos 103 y 202) aborda cómo las agencias regulatorias deben cuantificar y gestionar estos riesgos.

Históricamente, la SEC ha dependido excesivamente del “test de Howey” (1946) para determinar si un activo es valor mobiliario, lo que ha generado litigios interminables. La propuesta de reestructuración abandona la clasificación estática por etiquetas (stablecoins, contratos inteligentes, tokens) y adopta un sistema modular y dinámico basado en riesgos subyacentes.

El núcleo del modelo mide el “riesgo residual”: el riesgo que permanece después de aplicar verificaciones criptográficas, contratos inteligentes inalterables y estructuras legales. Este riesgo residual se divide en tres dimensiones independientes pero cuantificables:

| Categoría de riesgo | Fuente y definición principal | Ejemplo de escenario digital | Jurisdicción regulatoria principal |

|---|---|---|---|

| Riesgo empresarial | Problemas de agencia, asimetría de información, gestión discrecional de los emisores o desarrolladores | Un emisor usa fondos de stablecoins para invertir en bonos de alto riesgo o activos no estándar, confiando en decisiones de gestión. | SEC, considerado como fondo de inversión o valor mobiliario. |

| Riesgo de exposición | Riesgo por exposición a activos subyacentes, volatilidad, tasas o índices apalancados | Un usuario deposita stablecoins en un protocolo DeFi con apalancamiento alto, enfrentando riesgo de liquidación en mercados volátiles. | CFTC, considerado derivado o pool de productos. |

| Riesgo de mercado y sistema | Seguridad de custodia, integridad del sistema, manipulación de mercado, fallos operativos | Un exchange centralizado ofrece productos de ahorro, con fondos en bonos del Tesoro, pero puede sufrir hackeo o malversación. | Autoridades de supervisión prudencial y de mercado, con énfasis en auditorías y ciberseguridad. |

Este modelo funciona como un “termómetro inteligente” que ajusta la intensidad regulatoria en función del nivel de riesgo residual. Cuando el riesgo aumenta por manipulación o opacidad, la supervisión se intensifica; si las tecnologías descentralizadas o los contratos automáticos logran eliminar riesgos, la regulación se relaja. Para facilitar la interoperabilidad, se propone crear un “Sistema de Coordinación de Mercado” (MSCS).

Aplicando este marco a los stablecoins productivos, si plataformas como Coinbase solo actúan como canales transparentes que almacenan fondos en reservas del Fed o bonos del Tesoro, y transmiten los rendimientos automáticamente y con total transparencia, sin crear pools de fondos ni apalancamiento, el riesgo residual será muy bajo. La regulación, en ese caso, no debería prohibir ni tratar como valor mobiliario, sino verificar la seguridad y la veracidad de la custodia. Este enfoque técnico y basado en riesgos, en lugar de clasificaciones por instituciones, puede resolver las disputas políticas en el Congreso.

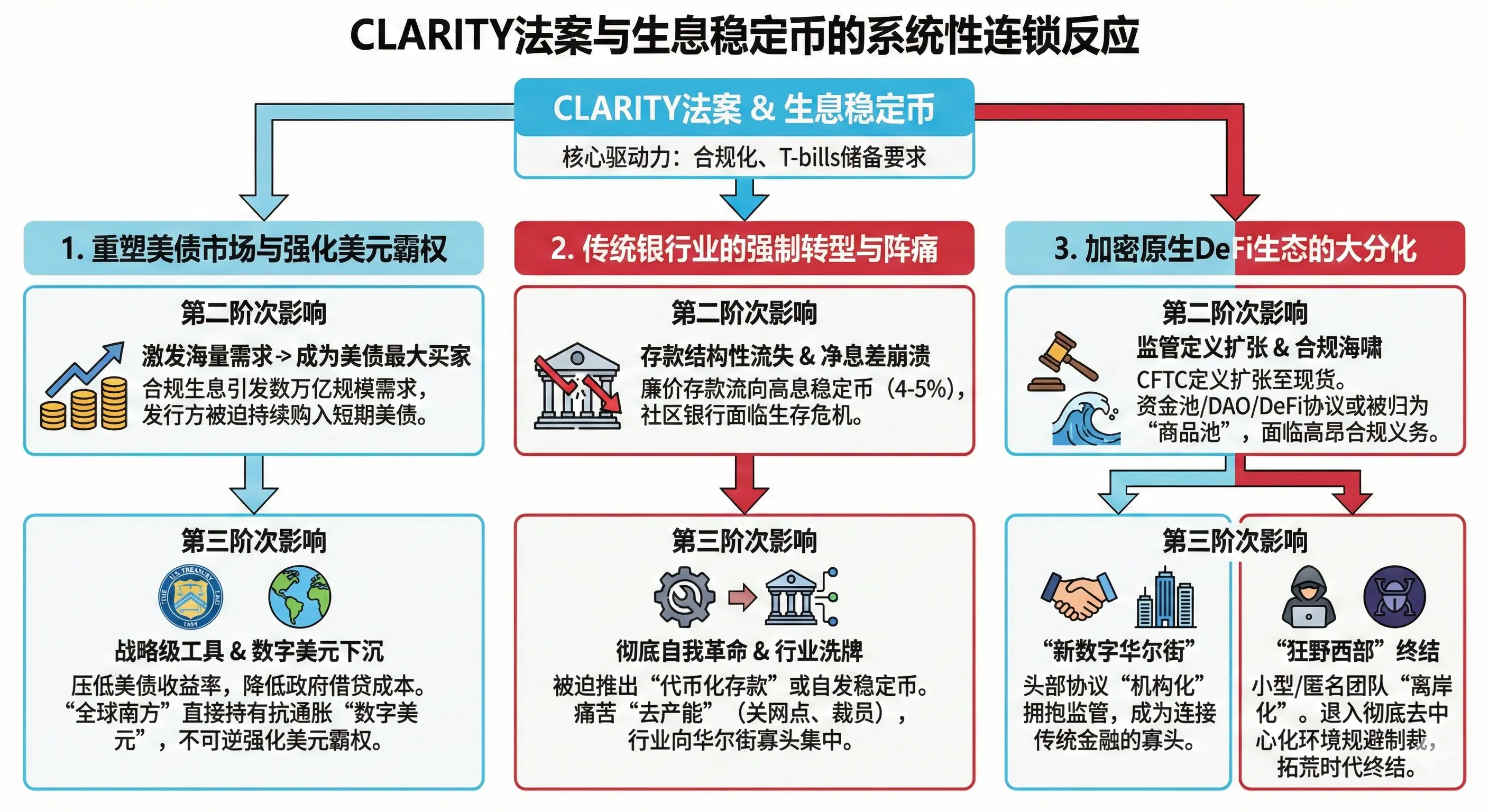

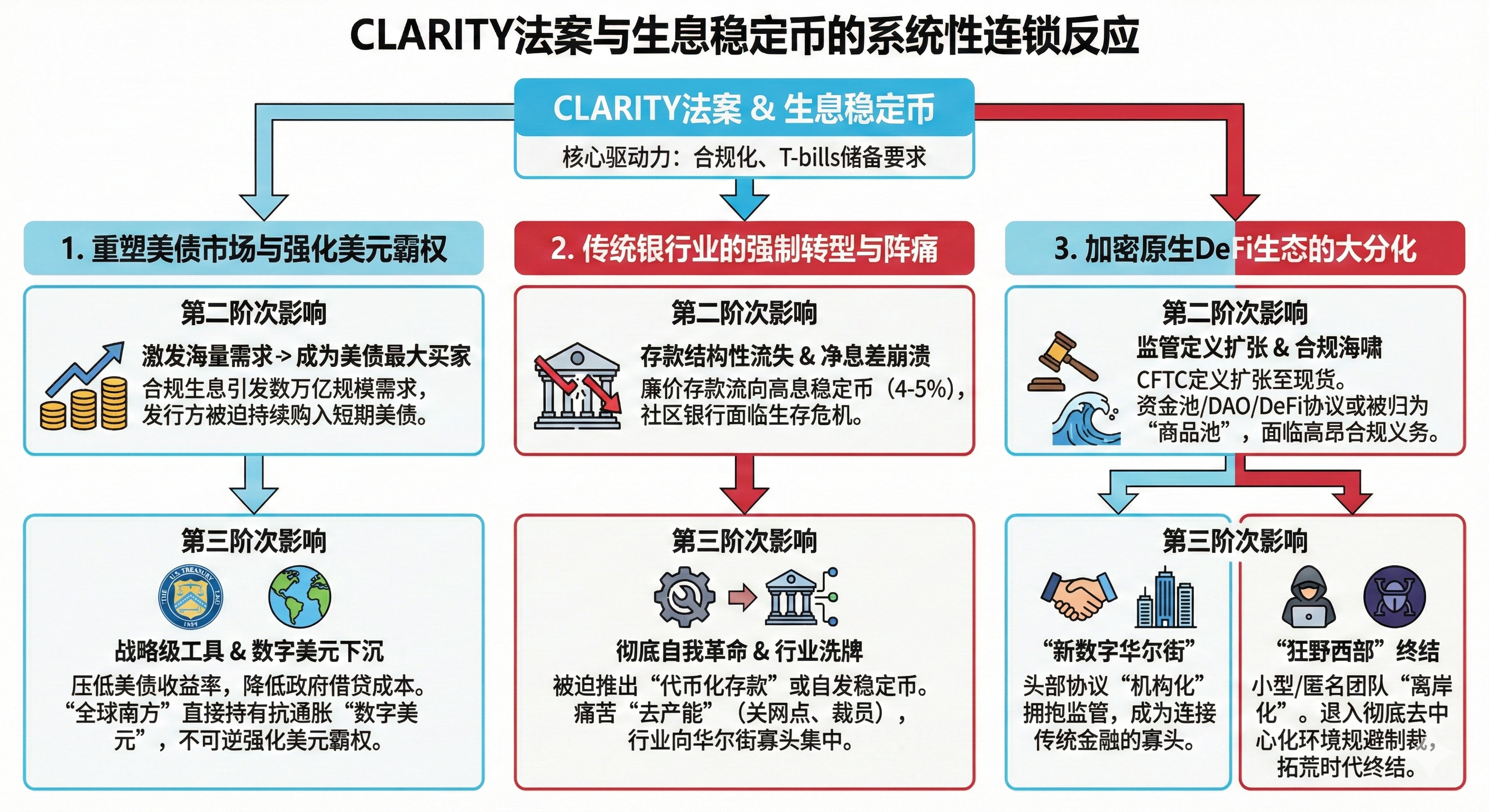

Impacto de la Ley CLARITY:

El éxito o fracaso de la Ley CLARITY, y la propiedad final de los derechos de rendimiento, no es solo una redistribución de beneficios sectoriales. Tiene efectos de gran alcance en la macroeconomía, la hegemonía del dólar y la evolución del sistema financiero tradicional.

1. Vinculación profunda y reconfiguración del mercado de bonos del Tesoro de EE. UU., fortaleciendo la hegemonía del dólar digital

A finales de 2025, el valor de mercado de stablecoins con atributos de interés superaba los 150 mil millones de dólares, y el mercado total de stablecoins de pago se acercaba a varios billones. Según la Ley GENIUS, en adelante todas las stablecoins en dólares deberán estar respaldadas principalmente por bonos del Tesoro a corto plazo y efectivo en EE. UU.

- Impacto secundario: Si la Ley CLARITY adopta el principio de “neutralidad de rendimiento”, permitiendo un funcionamiento regulado y supervisado, se incentivará una demanda masiva de stablecoins productoras de intereses por parte de inversores institucionales y usuarios globales. Se estima que, en poco tiempo, la economía de stablecoins con respaldo en bonos del Tesoro podría crecer a billones de dólares. Para mantener la reserva 1:1, los emisores (como fideicomisos y gestores de activos no bancarios) se convertirán en los principales compradores de bonos del Tesoro, inyectando liquidez en el mercado estadounidense a niveles sin precedentes.

- Impacto terciario: Esta demanda estructural y altamente predecible de bonos del Tesoro fortalecerá la estrategia de la Reserva Federal y del Tesoro en la gestión de la curva de deuda soberana. La compra masiva reducirá las tasas de interés a corto plazo, bajando la rentabilidad de los bonos y, en consecuencia, el costo de financiamiento del gobierno. A largo plazo, en países del “Sur Global” afectados por alta inflación y depreciación, la “digitalización del dólar” con rendimiento antiinflacionario será un refugio de valor para millones de personas, permitiendo convertir sus ahorros en activos respaldados por la confianza del crédito estadounidense, sin necesidad de abrir cuentas offshore. Esto consolidará aún más la posición del dólar como moneda de reserva global, extendiendo su influencia a las capas más vulnerables del mundo.

2. Transformación y dolor en la banca tradicional

El lobby bancario de EE. UU. percibe que esta infraestructura cripto puede destruir su modelo de margen neto. La prohibición total de stablecoins productoras de intereses provocará una fuga de depósitos de bancos pequeños y medianos, que dependen de depósitos minoristas de bajo costo.

- Impacto secundario: La competencia por depósitos baratos se intensificará, y los bancos perderán su principal fuente de ingresos. La oferta de stablecoins con tasas del 4%-5% y respaldo en bonos del Tesoro hará que las cuentas tradicionales sin intereses sean irrelevantes.

- Impacto terciario: Los bancos deberán reinventarse, lanzando depósitos tokenizados en cadenas públicas o privadas, o creando stablecoins propios con altos intereses, y reduciendo costos operativos mediante automatización y cierre de sucursales. Esto provocará una reconfiguración del sector, con mayor concentración en grandes bancos tecnológicamente avanzados.

3. La “institucionalización” del ecosistema DeFi y su fragmentación

La Ley CLARITY también redefine la regulación de DeFi. La CFTC será responsable directa de los “productos digitales” y ampliará la definición de “pools de mercancías” a los mercados spot.

- Impacto secundario: Los fondos y protocolos DeFi que gestionen pools de liquidez o productos estructurados en activos digitales serán obligados a registrarse ante la CFTC, enfrentando altas cargas regulatorias y de auditoría.

- Impacto terciario: La comunidad DeFi se dividirá en dos: los grandes, que se adaptarán a la regulación y consolidarán su posición, y los pequeños, que se retirarán a entornos offshore o anónimos. La “leyenda del salvaje oeste” de la descentralización dará paso a un “nuevo orden digital” controlado por actores institucionales y reguladores, con un ecosistema más institucionalizado y menos descentralizado.