比特幣稀缺性已死?加密業高層反駁:衍生品不鑄新幣

市場分析報告聲稱,以現金結算的期貨、ETF 及其他金融衍生工具的出現,已將比特幣 2,100 萬枚的供應上限在實質上轉變為「理論上無限」。然而,多位加密貨幣業界高層與研究人員表示,衍生品市場不會改變比特幣底層鏈上供應結構,2,100 萬枚的硬上限保持不變。

肯德爾報告的核心論點

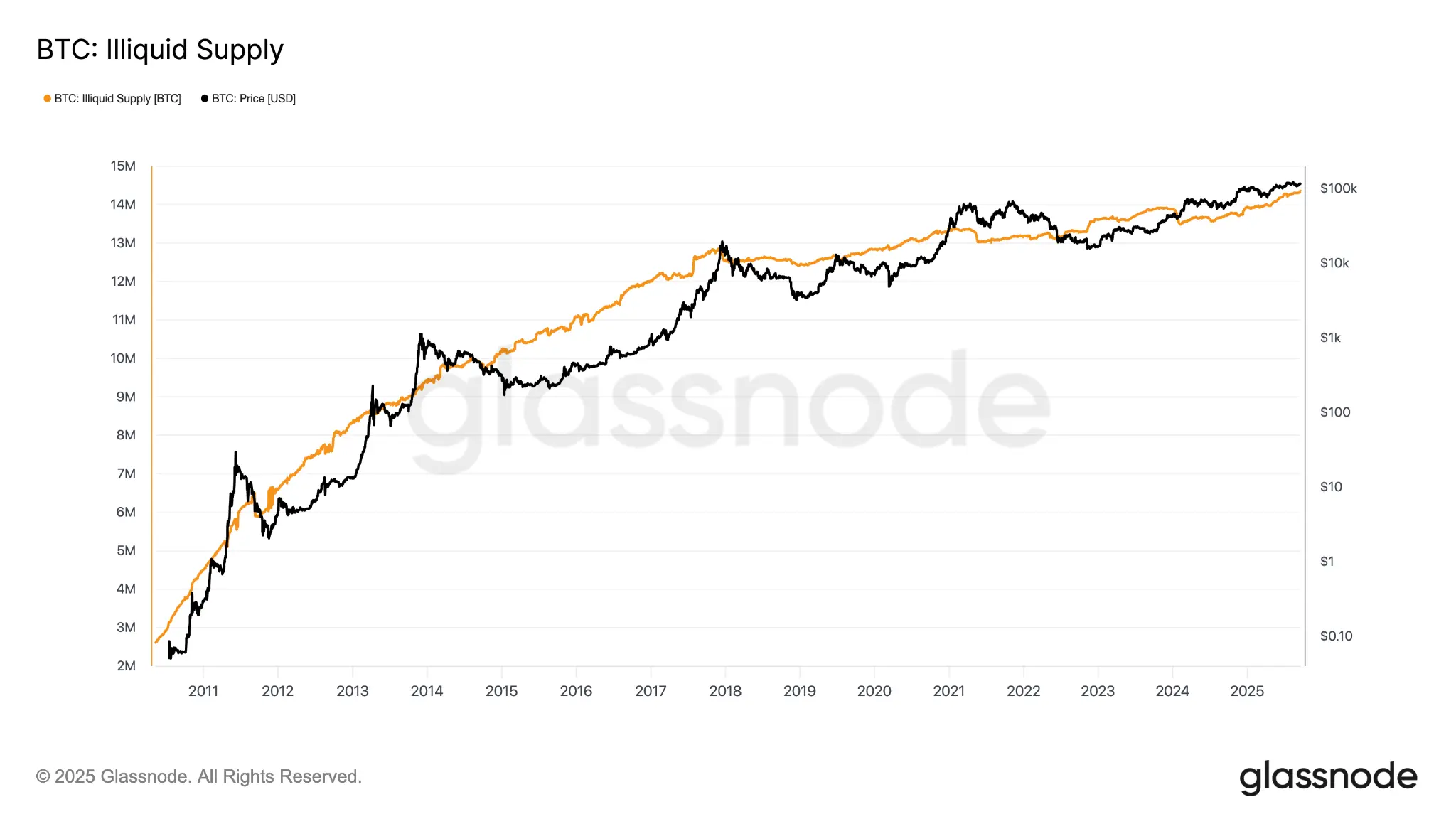

(來源:Glassnode)

這份分析報告的作者羅伯特·肯德爾(Robert Kendall)認為,一旦現金結算衍生品疊加在比特幣資產之上,基於固定供應量的估值邏輯就會「失效」。他的核心主張是,紙幣比特幣(Paper Bitcoin)市場的出現,使得不持有實體比特幣的金融敞口大量存在,從而在邊際定價層面稀釋了稀缺性論述。

肯德爾事後補充,他的本意並非說衍生品會「從區塊鏈中消除稀缺性」,而是指它們改變了「邊際價格的設定位置」。然而,這一後續澄清的曝光量僅約 3,000 次,與原帖的 500 萬次相差懸殊,信息不對稱造成了廣泛誤解。

業界高層反駁:三個核心論點

(來源:Trading View)

機構質押公司 Twinstake 銷售副總裁 Harriet Browning 表示:「當機構透過 ETF 和數位資產國庫(DAT)進行配置時,他們並未稀釋稀缺性,因為比特幣總量仍然只有 2,100 萬枚。他們並沒有鑄造新的比特幣,而是將比特幣交給了長期機構持有者。」

CoinShares 高級研究員 Luke Nolan 則援引黃金類比加以反駁:「黃金的紙幣市場規模龐大,遠遠超過實物供應量,但沒有人否認黃金的稀缺性。紙面持有量不改變地下的黃金數量,同樣的邏輯也適用於比特幣。」

Nolan 進一步指出,現貨 ETF 需要託管實體比特幣,2025 年 ETF 與企業國庫的持倉大幅增加,實際上是從市場移除了一部分供應。截至去年 9 月,鏈上非流動性比特幣供應量已達 1,430 萬枚,佔已挖出總量的 71% 以上。

加密貨幣租賃平台 BitLease 創辦人 Nima Beni 亦表示:「認為合成投資會消除稀缺性的觀點,就像錯誤地將商品市場紙黃金類比套用在此處一樣,過去是錯的,現在也是錯的。」

衍生品確實改變了什麼:比特幣價格發現機制的轉變

即使是肯德爾供應論的批評者,也普遍承認一個事實:比特幣的短期價格發現機制已高度依賴衍生品市場。Browning 指出,衍生品透過三條主要管道影響比特幣的現貨價格:

CME 期貨主導機構定價:機構交易者在現貨市場行動前,先於期貨市場表達觀點;當期貨與現貨出現溢價時,對沖基金進行基差交易(買入現貨 ETF 並賣空 CME 期貨)來套取收益

銀行結構性產品創造間接需求:銀行向客戶發行比特幣掛鉤票據時,透過購買 ETF 對沖風險,形成額外的現貨買盤

永續合約資金費率套利:正資金費率驅使交易者買入現貨比特幣並賣出期貨以套取費率;費率轉負時,資金流向逆轉,構成價格壓力

Browning 的結論是:「現貨市場日益扮演結算與庫存層的角色,而衍生品則日益主導邊際價格的形成。」

常見問題

比特幣衍生品市場是否會突破 2,100 萬枚的供應上限?

不會。比特幣 2,100 萬枚的硬上限以程式碼形式寫入協議,任何衍生品合約、ETF 或結構性產品均無法在鏈上增發超出此上限的比特幣。衍生品的存在只影響持有比特幣的方式與定價過程,不改變底層的區塊鏈供應結構。

紙幣比特幣市場對普通持幣者有何實際影響?

紙幣市場(期貨、ETF、結構性產品)主要影響短期價格波動與市場流動性。對長期持有者而言,衍生品市場帶來的波動性加大是主要影響,而機構透過 ETF 持有的實體比特幣實際上降低了流通供應量,理論上對長期持有者有利。

為何比特幣的非流動性供應量高達 71%?

根據 Glassnode 數據,大量比特幣被長期持有者鎖定,不參與日常市場交易;此外,據估計多達 400 萬枚比特幣因私鑰遺失已永久消失。這使得實際可流通的比特幣遠少於已挖出的 1,999 萬枚,進一步凸顯了其作為稀缺資產的特性。

相關文章