软银正在为其对OpenAI的豪赌付出代价。作为普通投资者OpenAI的最直接杠杆工具,这家由孙正义掌舵的日本科技投资巨头股价在四个月内近乎腰斩,因市场对软银参与OpenAI投资规模的担忧日益加剧。周一,软银股价单日重挫9.8%,跌幅超过同日日本大盘跌幅的两倍。导火索是据报道OpenAI与甲骨文已放弃扩建德克萨斯州Stargate联合数据中心项目的计划,而软银正是该项目的重要参与方。就在上月,软银刚刚宣布向OpenAI最新一轮110亿美元融资中投入300亿美元,使其对这家ChatGPT开发商的累计投入达到646亿美元,持股比例约13%。此次股价暴跌引发市场对软银流动性状况的广泛担忧。标普本月已将软银本就处于垃圾级的信用评级展望调整为负面,理由是对其流动性及OpenAI信用质量的顾虑。与此同时,软银正寻求过桥贷款以覆盖上述投资,直至其能够通过出售其他持仓变现。Stargate项目生变,触发市场抛售-------------------本轮股价下跌的直接导火索,**是Stargate数据中心扩建计划受阻的消息。**据报道,**OpenAI与甲骨文已放弃扩大这一位于德克萨斯州、由多方联合支持的数据中心项目,而软银正是Stargate的重要参与方。**这一消息令市场对软银与OpenAI深度捆绑的战略逻辑产生质疑。软银上月刚刚完成对OpenAI新一轮融资的300亿美元承诺,累计投入升至646亿美元,持股约13%。在Stargate项目前景出现变数之际,外界对这笔巨额押注的回报预期随之动摇。与软银同样深度参与OpenAI生态的其他公司也未能幸免。自软银去年10月底股价触及高点以来,甲骨文与CoreWeave的股价均已累计下跌逾四成。流动性承压,评级遭下调-----------软银的资产结构令其在当前市场环境下尤为脆弱。**据标普数据,软银3200亿美元投资组合中,逾半数为非上市的非流动性资产。这一结构在公司需要快速变现以覆盖巨额投资承诺时,构成显著制约。**标普本月将软银评级展望调整为负面,核心关切有二:**一是公司整体流动性状况,二是OpenAI本身的信用质量偏弱**。这一表态在软银正积极寻求过桥融资的节骨眼上,无疑增加了其融资难度与成本。软银目前持有的流动资产包括价值约800亿美元的芯片设计公司Arm股份。此前,软银已出售其英伟达持仓,所得资金用于支持早期对OpenAI的投资。上周,软银还顶住中东局势动荡的压力,推进旗下日本数字支付平台PayPay在纽约完成10亿美元规模的上市。孙正义的"兴奋周期"与杠杆逻辑---------------从更宏观的视角看,软银的发展史本质上是一系列"兴奋周期"的叠加:**孙正义找到新的投资主题,投资规模随之扩大,杠杆随之攀升,直至股东或债权人——通常两者兼有——开始施压。**孙正义并非没有先见之明。他早年押注中国阿里巴巴获得丰厚回报,2017年以1000亿美元规模的愿景基金重新定义了风险投资的边界。但这一模式也留下了不少败笔,WeWork便是其中最广为人知的案例,愿景基金整体表现也历经起伏。如今,软银凭借其规模、知名度以及惯用杠杆的风格,成为普通投资者获取大科技主题敞口的罕见流动性工具。分析指出,这一特性意味着,**一旦市场对孙正义所押注的"宏大趋势"信心动摇,软银往往是最先遭到减仓的标的。**目前,软银是普通投资者对OpenAI进行杠杆押注的最直接渠道——无论方向如何。值得关注的是,软银上一次股价大幅下滑发生在2021年,而彼时的下跌领先于更大范围的熊市约八个月。风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

“OpenAI影子股”崩了!软银股价自去年11月高点“腰斩”

软银正在为其对OpenAI的豪赌付出代价。作为普通投资者OpenAI的最直接杠杆工具,这家由孙正义掌舵的日本科技投资巨头股价在四个月内近乎腰斩,因市场对软银参与OpenAI投资规模的担忧日益加剧。

周一,软银股价单日重挫9.8%,跌幅超过同日日本大盘跌幅的两倍。导火索是据报道OpenAI与甲骨文已放弃扩建德克萨斯州Stargate联合数据中心项目的计划,而软银正是该项目的重要参与方。

就在上月,软银刚刚宣布向OpenAI最新一轮110亿美元融资中投入300亿美元,使其对这家ChatGPT开发商的累计投入达到646亿美元,持股比例约13%。

此次股价暴跌引发市场对软银流动性状况的广泛担忧。标普本月已将软银本就处于垃圾级的信用评级展望调整为负面,理由是对其流动性及OpenAI信用质量的顾虑。

与此同时,软银正寻求过桥贷款以覆盖上述投资,直至其能够通过出售其他持仓变现。

Stargate项目生变,触发市场抛售

本轮股价下跌的直接导火索,是Stargate数据中心扩建计划受阻的消息。

据报道,OpenAI与甲骨文已放弃扩大这一位于德克萨斯州、由多方联合支持的数据中心项目,而软银正是Stargate的重要参与方。

这一消息令市场对软银与OpenAI深度捆绑的战略逻辑产生质疑。软银上月刚刚完成对OpenAI新一轮融资的300亿美元承诺,累计投入升至646亿美元,持股约13%。

在Stargate项目前景出现变数之际,外界对这笔巨额押注的回报预期随之动摇。

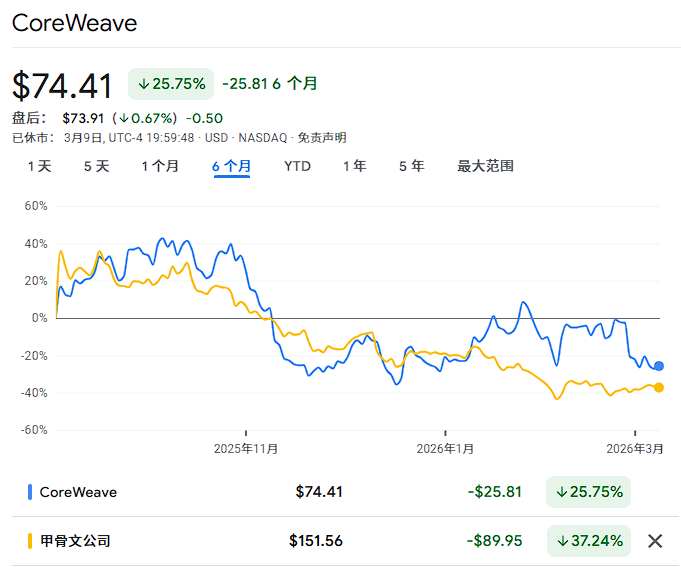

与软银同样深度参与OpenAI生态的其他公司也未能幸免。自软银去年10月底股价触及高点以来,甲骨文与CoreWeave的股价均已累计下跌逾四成。

流动性承压,评级遭下调

软银的资产结构令其在当前市场环境下尤为脆弱。据标普数据,软银3200亿美元投资组合中,逾半数为非上市的非流动性资产。这一结构在公司需要快速变现以覆盖巨额投资承诺时,构成显著制约。

标普本月将软银评级展望调整为负面,核心关切有二:一是公司整体流动性状况,二是OpenAI本身的信用质量偏弱。这一表态在软银正积极寻求过桥融资的节骨眼上,无疑增加了其融资难度与成本。

软银目前持有的流动资产包括价值约800亿美元的芯片设计公司Arm股份。

此前,软银已出售其英伟达持仓,所得资金用于支持早期对OpenAI的投资。上周,软银还顶住中东局势动荡的压力,推进旗下日本数字支付平台PayPay在纽约完成10亿美元规模的上市。

孙正义的"兴奋周期"与杠杆逻辑

从更宏观的视角看,软银的发展史本质上是一系列"兴奋周期"的叠加:孙正义找到新的投资主题,投资规模随之扩大,杠杆随之攀升,直至股东或债权人——通常两者兼有——开始施压。

孙正义并非没有先见之明。他早年押注中国阿里巴巴获得丰厚回报,2017年以1000亿美元规模的愿景基金重新定义了风险投资的边界。但这一模式也留下了不少败笔,WeWork便是其中最广为人知的案例,愿景基金整体表现也历经起伏。

如今,软银凭借其规模、知名度以及惯用杠杆的风格,成为普通投资者获取大科技主题敞口的罕见流动性工具。

分析指出,这一特性意味着,**一旦市场对孙正义所押注的"宏大趋势"信心动摇,软银往往是最先遭到减仓的标的。**目前,软银是普通投资者对OpenAI进行杠杆押注的最直接渠道——无论方向如何。

值得关注的是,软银上一次股价大幅下滑发生在2021年,而彼时的下跌领先于更大范围的熊市约八个月。

风险提示及免责条款