僅僅兩年前,日本基準的東京證券交易所指數中的公司中,超過一半至少在一個粗略的衡量標準下是便宜的。它們的市值低於其淨資產。在大多數大型市場中,這樣的全面折扣通常意味著積極的重組或回購。但在日本,這只是日常。如今情況正在改變。激進投資者在日本各地取得勝利,獲得更高的要約收購價格、創紀錄的股份回購以及藍籌公司的治理變革。外國激進投資者已經關注日本企業超過十年。Elliott幫助推動東芝進行治理改革,並在2023年完成了2兆日元的私有化交易。在大日本印刷公司,激進投資者的壓力隨之而來,隨後是大量股份回購和資本政策的變動。Third Point在索尼的運動改善了披露程度,並使公司專注於其核心業務。但這些勝利很少來得迅速或直接。最新的運動產生了更快、更明顯的讓步。例如豐田工業。豐田集團已正式宣布計劃於去年六月對其最初成立的子公司發起要約收購,價格為每股16,300日元,較當日收盤價折讓11%。在Elliott的反對下,豐田兩次提高了要約價格,使交易價值達到約6兆日元(380億美元)。這種加速發生的原因是董事會的防禦能力較以前降低。交叉持股不再保證友好投票,因為許多持股已在治理改革下被削減。即使仍然存在,相關公司也受到財務合理性的壓力。本地投資者越來越願意挑戰管理層。同時,監管機構已明確表示,持續低估值需要採取行動。最明顯的影響是對豐田工業股票的影響。過去一年,該股已上漲超過60%,接近修正後的要約價格。對於豐田汽車來說,支付更高的價格短期內會帶來成本,但回應股東壓力可以降低治理風險。這應該會隨著時間推移支持豐田汽車的估值。這是一個重要的先例,因為它的交易規模和結果的明確性。與過去拖拖拉拉的鬥爭不同,這是一場直接的價格爭議。一旦在這個層面上可以挑戰和糾正估值差距,它就可以在任何地方發生。_[email protected]_

豐田為日本的活動家帶來轉折點

僅僅兩年前,日本基準的東京證券交易所指數中的公司中,超過一半至少在一個粗略的衡量標準下是便宜的。它們的市值低於其淨資產。在大多數大型市場中,這樣的全面折扣通常意味著積極的重組或回購。但在日本,這只是日常。

如今情況正在改變。激進投資者在日本各地取得勝利,獲得更高的要約收購價格、創紀錄的股份回購以及藍籌公司的治理變革。

外國激進投資者已經關注日本企業超過十年。Elliott幫助推動東芝進行治理改革,並在2023年完成了2兆日元的私有化交易。在大日本印刷公司,激進投資者的壓力隨之而來,隨後是大量股份回購和資本政策的變動。Third Point在索尼的運動改善了披露程度,並使公司專注於其核心業務。但這些勝利很少來得迅速或直接。

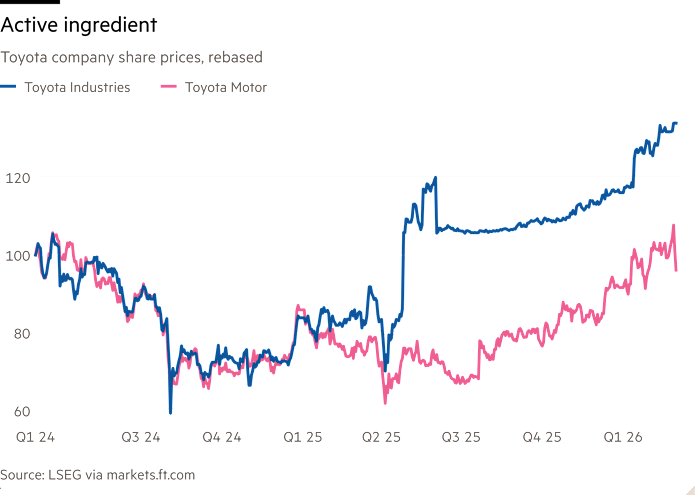

最新的運動產生了更快、更明顯的讓步。例如豐田工業。豐田集團已正式宣布計劃於去年六月對其最初成立的子公司發起要約收購,價格為每股16,300日元,較當日收盤價折讓11%。在Elliott的反對下,豐田兩次提高了要約價格,使交易價值達到約6兆日元(380億美元)。

這種加速發生的原因是董事會的防禦能力較以前降低。交叉持股不再保證友好投票,因為許多持股已在治理改革下被削減。即使仍然存在,相關公司也受到財務合理性的壓力。本地投資者越來越願意挑戰管理層。同時,監管機構已明確表示,持續低估值需要採取行動。

最明顯的影響是對豐田工業股票的影響。過去一年,該股已上漲超過60%,接近修正後的要約價格。對於豐田汽車來說,支付更高的價格短期內會帶來成本,但回應股東壓力可以降低治理風險。這應該會隨著時間推移支持豐田汽車的估值。

這是一個重要的先例,因為它的交易規模和結果的明確性。與過去拖拖拉拉的鬥爭不同,這是一場直接的價格爭議。一旦在這個層面上可以挑戰和糾正估值差距,它就可以在任何地方發生。

[email protected]