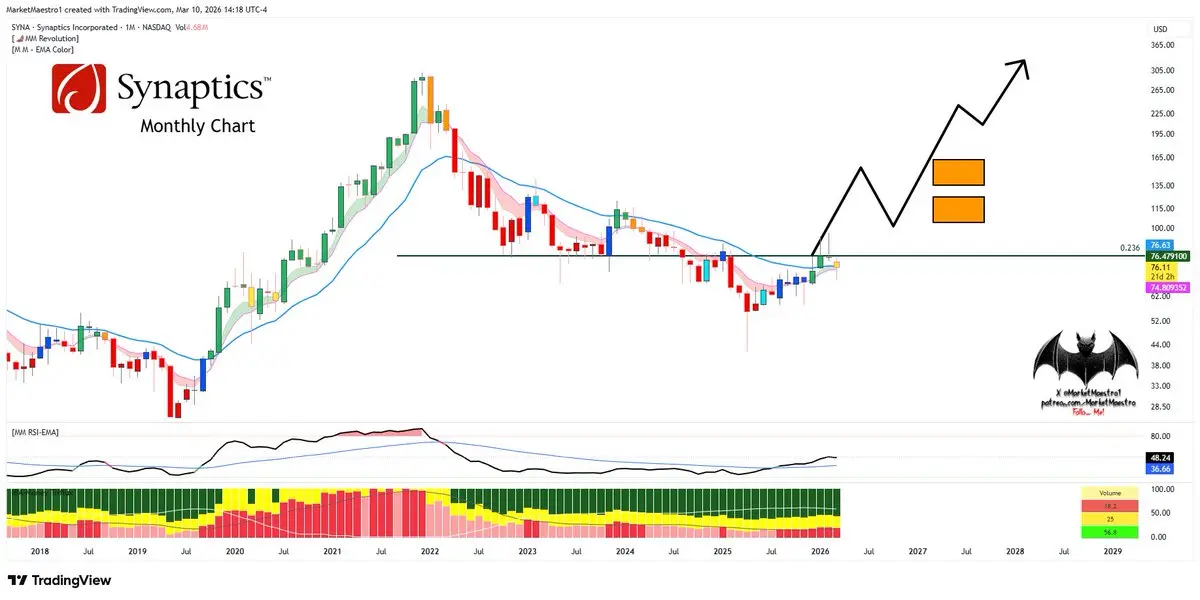

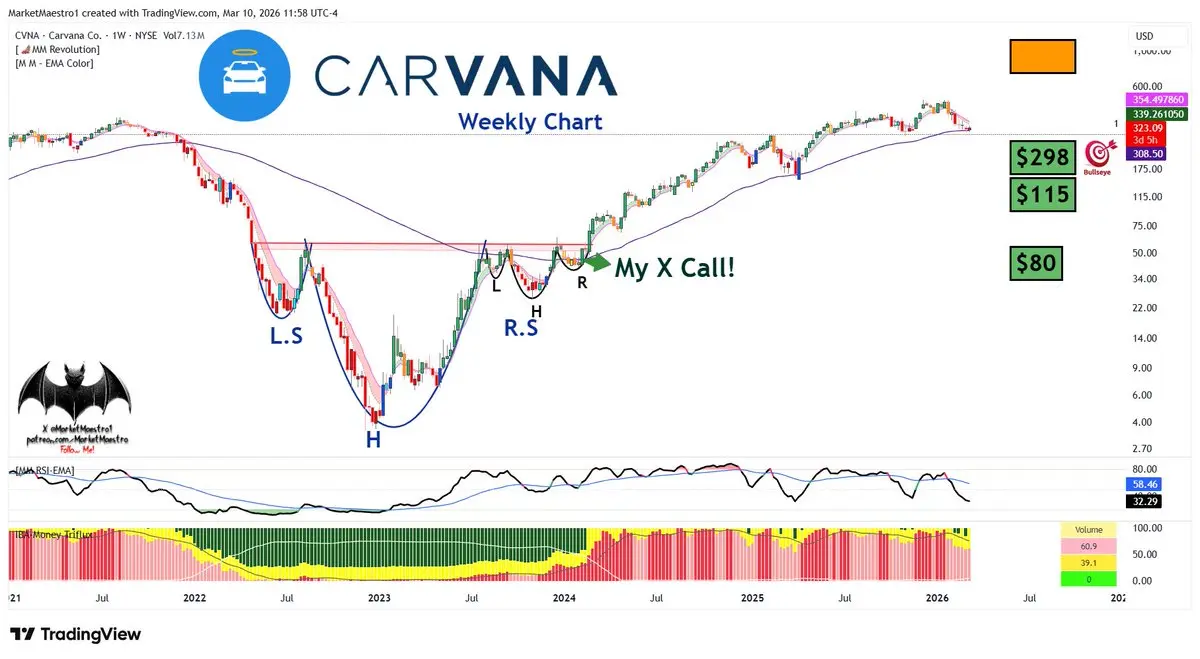

MarketMaestro

用户暂无简介

MarketMaestro

$ORCL 哇哦! 🎯🔥🚀

又一次精准预判ER前的分析,完全命中!

🎯🤑💰

我将分享完整的分析!我即将分享自上周以来我准确预判的财报

“市场普遍预期公司总收入将达到169.1亿美元。在每股收益方面,GAAP基础的预期为1.23美元,非GAAP基础的预期在1.69美元到1.71美元之间。

当将甲骨文第三季度财务预期与公司历史表现趋势和当前市场动态进行比较时,显示出收入能力与盈利优化之间的差距正在扩大。

结合更广泛的数据集、公司的结构性会计实践以及宏观市场情绪,我预计复杂财务和逐步复苏将持续。

甲骨文很可能能够达到或略微超过1.69美元的归一化每股收益预期,达到大约1.71美元到1.72美元。然而,由于实体数据中心建设需要时间以及收入确认标准,尽管需求巨大,公司可能会略微错过169.1亿美元的收入预期。

在正常市场条件下,科技巨头未达预期收入会导致股价大幅下跌。但甲骨文目前的情况处于特殊背景中。股价已从$345 跌至$150 水平,反映了所有可能的资本支出爆发、债券诉讼、OpenAI催收担忧和Ellison担保风险。这个巨大折扣可能会缓冲坏消息的冲击。

一旦财报电话会议开始,管理层可能会用数据证明RPO仍然健康,OCI增长稳定在65%-75%的范围内,多云战略与微软、谷歌和AWS的整合顺利。如果投资者看到市场担心的巨大自由现金流崩溃或担保危机实际上没有发生,可能会感到宽慰

查看原文又一次精准预判ER前的分析,完全命中!

🎯🤑💰

我将分享完整的分析!我即将分享自上周以来我准确预判的财报

“市场普遍预期公司总收入将达到169.1亿美元。在每股收益方面,GAAP基础的预期为1.23美元,非GAAP基础的预期在1.69美元到1.71美元之间。

当将甲骨文第三季度财务预期与公司历史表现趋势和当前市场动态进行比较时,显示出收入能力与盈利优化之间的差距正在扩大。

结合更广泛的数据集、公司的结构性会计实践以及宏观市场情绪,我预计复杂财务和逐步复苏将持续。

甲骨文很可能能够达到或略微超过1.69美元的归一化每股收益预期,达到大约1.71美元到1.72美元。然而,由于实体数据中心建设需要时间以及收入确认标准,尽管需求巨大,公司可能会略微错过169.1亿美元的收入预期。

在正常市场条件下,科技巨头未达预期收入会导致股价大幅下跌。但甲骨文目前的情况处于特殊背景中。股价已从$345 跌至$150 水平,反映了所有可能的资本支出爆发、债券诉讼、OpenAI催收担忧和Ellison担保风险。这个巨大折扣可能会缓冲坏消息的冲击。

一旦财报电话会议开始,管理层可能会用数据证明RPO仍然健康,OCI增长稳定在65%-75%的范围内,多云战略与微软、谷歌和AWS的整合顺利。如果投资者看到市场担心的巨大自由现金流崩溃或担保危机实际上没有发生,可能会感到宽慰

- 赞赏

- 点赞

- 评论

- 转发

- 分享

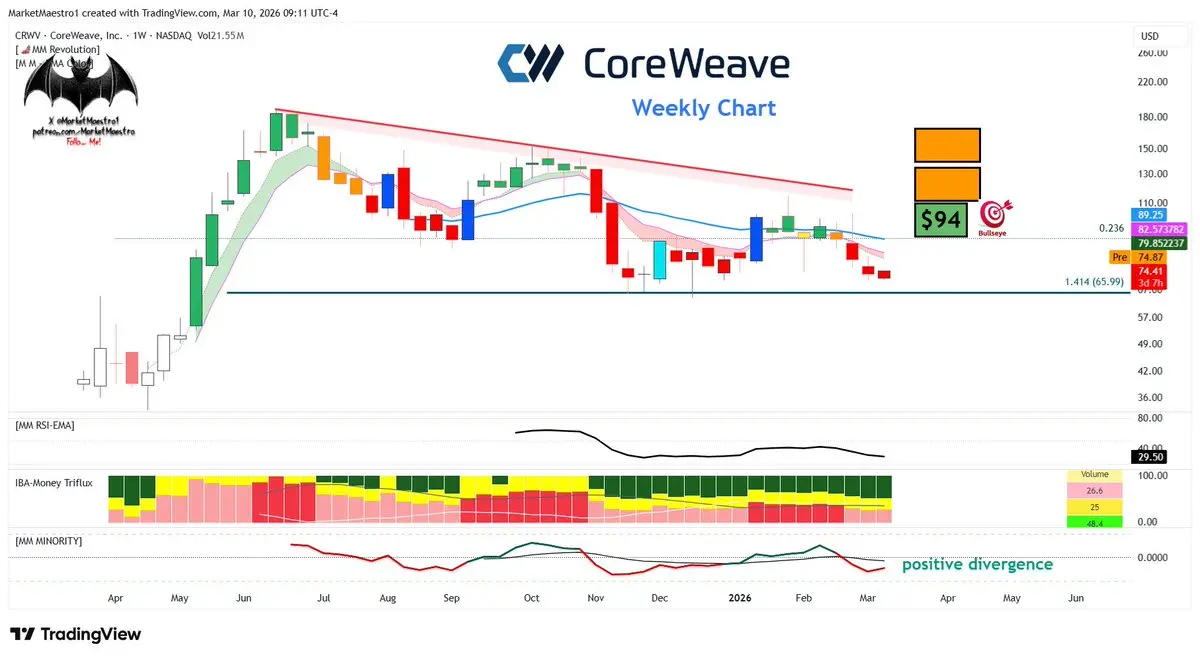

$CORZ

这个设置看起来类似于$IREN、$CIFR和$NBIS。当然,由于它们的相对强度,有些领先,有些落后,但整体设置是相似的

查看原文这个设置看起来类似于$IREN、$CIFR和$NBIS。当然,由于它们的相对强度,有些领先,有些落后,但整体设置是相似的

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$AREC

随着特朗普总统和习近平预计将在2026年3月31日至4月2日期间在北京会晤,AREC的局势与$USAR$略有不同。可能的中美协议对AREC的影响更为复杂,因为该公司的双面业务模式为其提供了天然的内部对冲。

仅将AREC视为稀土元素(REE)矿业公司是不完整的。真正让公司有趣的是其通过子公司ReElement Technologies开发的提纯技术,以及其专注于冶金炭的传统煤炭业务。

以下是可能的中国协议对AREC的具体影响:

AREC不再进行传统且成本高昂的硬岩开采,而是运营一项庞大的镐和铲子业务。他们利用色谱技术从煤炭废料、飞灰和回收电池中提取稀土元素。

即使中国放宽配额推动全球稀土价格下降,AREC的原材料成本几乎为零,因为它已经在处理废料。这种基于技术的方法可能使其在价格下降的情况下比传统矿业公司更好地保护利润空间。

公司不仅仅是在开采材料。它还有潜力出售或授权其提纯技术。随着美国政府建立国内供应链,不仅在资助原材料生产,还在建设处理这些材料所需的环保基础设施。

就像USAR一样,关于中国取消出口限制的头条新闻会立即触发算法和散户投资者的反应。市场通常会先抛售该行业,然后再关注细节。因此,在此类头条发布后的前几天,AREC股价出现剧烈回调也不足为奇。

但不应忘记的一个主要点是,公司的核心业务之一是冶金炭供应,这对于钢铁生产至关重要。如果特朗普-习近平会晤达成更广泛

查看原文随着特朗普总统和习近平预计将在2026年3月31日至4月2日期间在北京会晤,AREC的局势与$USAR$略有不同。可能的中美协议对AREC的影响更为复杂,因为该公司的双面业务模式为其提供了天然的内部对冲。

仅将AREC视为稀土元素(REE)矿业公司是不完整的。真正让公司有趣的是其通过子公司ReElement Technologies开发的提纯技术,以及其专注于冶金炭的传统煤炭业务。

以下是可能的中国协议对AREC的具体影响:

AREC不再进行传统且成本高昂的硬岩开采,而是运营一项庞大的镐和铲子业务。他们利用色谱技术从煤炭废料、飞灰和回收电池中提取稀土元素。

即使中国放宽配额推动全球稀土价格下降,AREC的原材料成本几乎为零,因为它已经在处理废料。这种基于技术的方法可能使其在价格下降的情况下比传统矿业公司更好地保护利润空间。

公司不仅仅是在开采材料。它还有潜力出售或授权其提纯技术。随着美国政府建立国内供应链,不仅在资助原材料生产,还在建设处理这些材料所需的环保基础设施。

就像USAR一样,关于中国取消出口限制的头条新闻会立即触发算法和散户投资者的反应。市场通常会先抛售该行业,然后再关注细节。因此,在此类头条发布后的前几天,AREC股价出现剧烈回调也不足为奇。

但不应忘记的一个主要点是,公司的核心业务之一是冶金炭供应,这对于钢铁生产至关重要。如果特朗普-习近平会晤达成更广泛

- 赞赏

- 1

- 评论

- 转发

- 分享

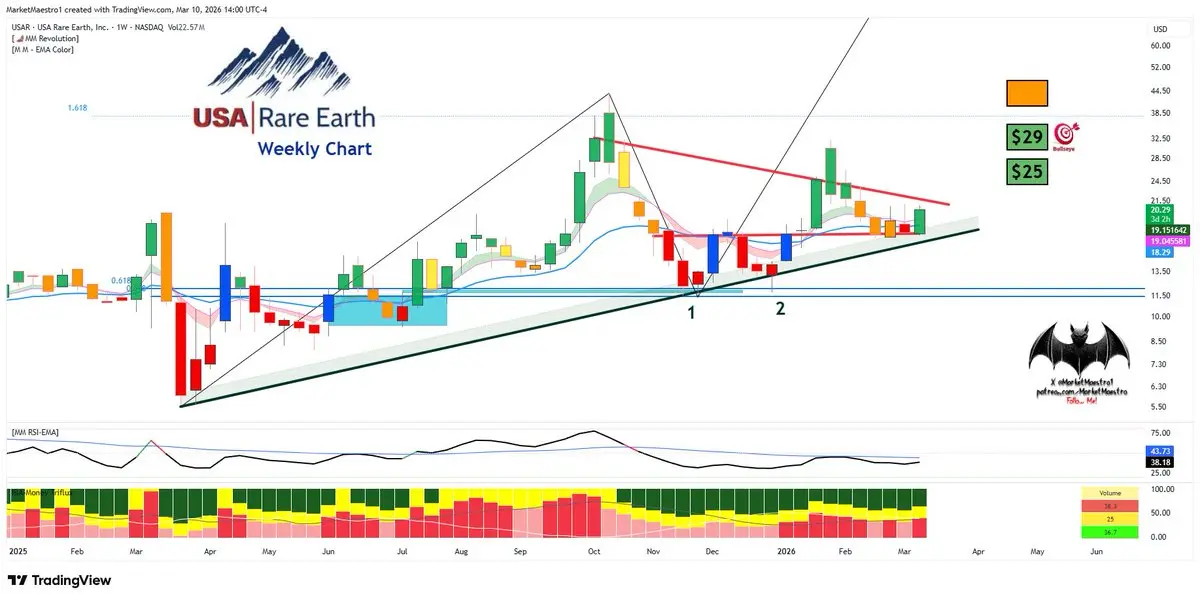

$USAR

特朗普总统和习近平预计将在2026年3月31日至4月2日期间在北京会晤。会议的一个关键议题将是稀土元素#REE的出口配额和供应链安全。如果此次会晤达成明确协议,允许中国在较长时间内全面或有意义地放宽其稀土出口限制,像USAR这样的国内生产商的股票也可能面临短期下行压力。

然而,当我们关注宏观趋势时,情况会发生变化。稀土元素是推动空间经济、人工智能数据中心和先进防御硬件等重大技术变革的最关键基础材料之一。换句话说,这些材料是当今最先进技术革命的“工具和铲子”。USAR在俄克拉荷马州的磁铁工厂及其在德克萨斯州的Round Top矿业项目,正受到政府的直接支持,以保障美国国内市场。最明显的迹象是公司最近签署了一份意向书,获得与美国政府合作的16亿美元巨额资金,以加快供应链建设。

外交协议可能短暂,但芯片制造商和能源基础设施对国内材料的需求具有结构性。

一个可能的协议标题可能会在USAR引发立即的抛售压力,但我认为这种回调不会损害其长期前景。

查看原文特朗普总统和习近平预计将在2026年3月31日至4月2日期间在北京会晤。会议的一个关键议题将是稀土元素#REE的出口配额和供应链安全。如果此次会晤达成明确协议,允许中国在较长时间内全面或有意义地放宽其稀土出口限制,像USAR这样的国内生产商的股票也可能面临短期下行压力。

然而,当我们关注宏观趋势时,情况会发生变化。稀土元素是推动空间经济、人工智能数据中心和先进防御硬件等重大技术变革的最关键基础材料之一。换句话说,这些材料是当今最先进技术革命的“工具和铲子”。USAR在俄克拉荷马州的磁铁工厂及其在德克萨斯州的Round Top矿业项目,正受到政府的直接支持,以保障美国国内市场。最明显的迹象是公司最近签署了一份意向书,获得与美国政府合作的16亿美元巨额资金,以加快供应链建设。

外交协议可能短暂,但芯片制造商和能源基础设施对国内材料的需求具有结构性。

一个可能的协议标题可能会在USAR引发立即的抛售压力,但我认为这种回调不会损害其长期前景。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

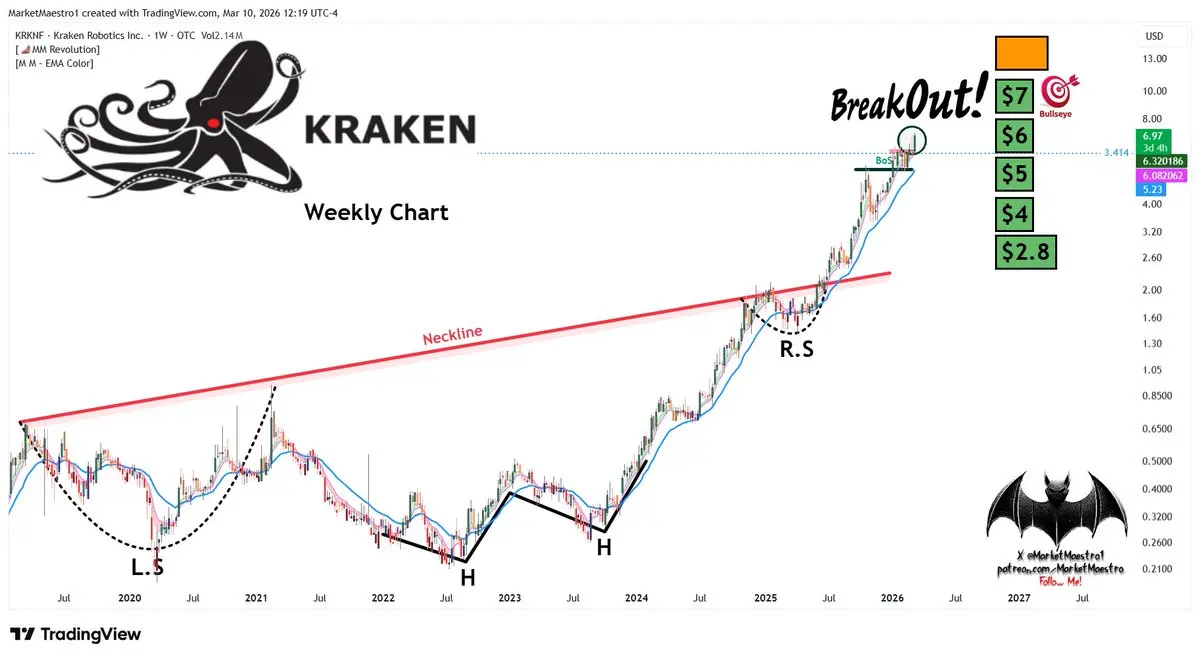

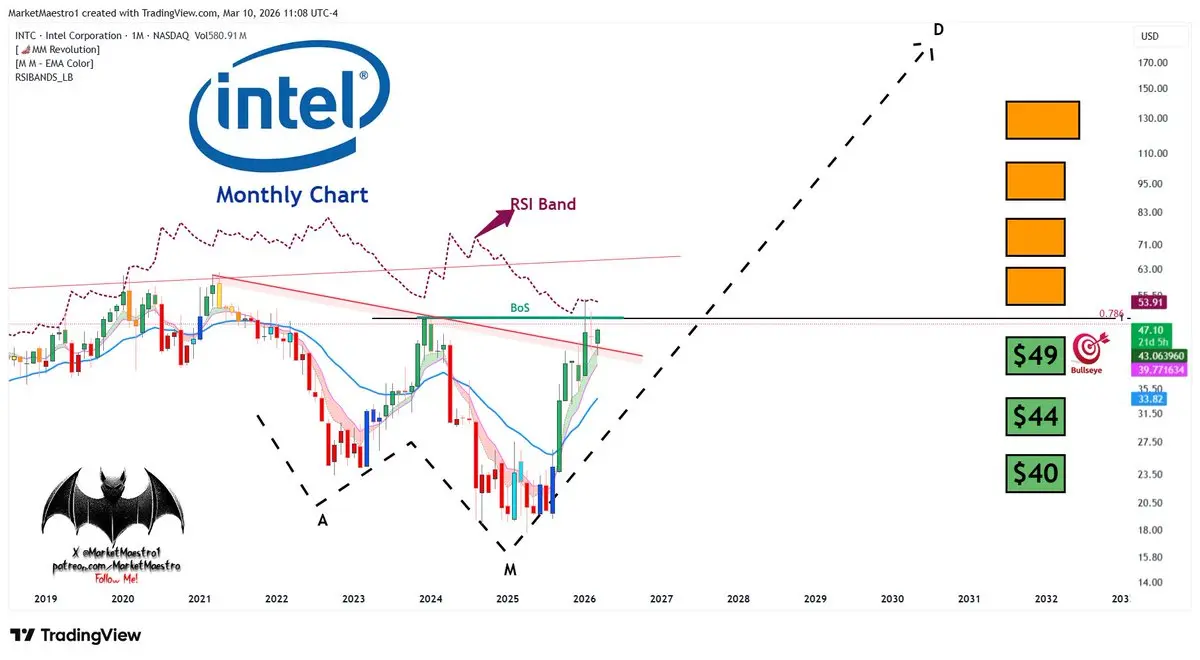

$KRKNF

牛眼!🎯

查看原文牛眼!🎯

- 赞赏

- 点赞

- 评论

- 转发

- 分享

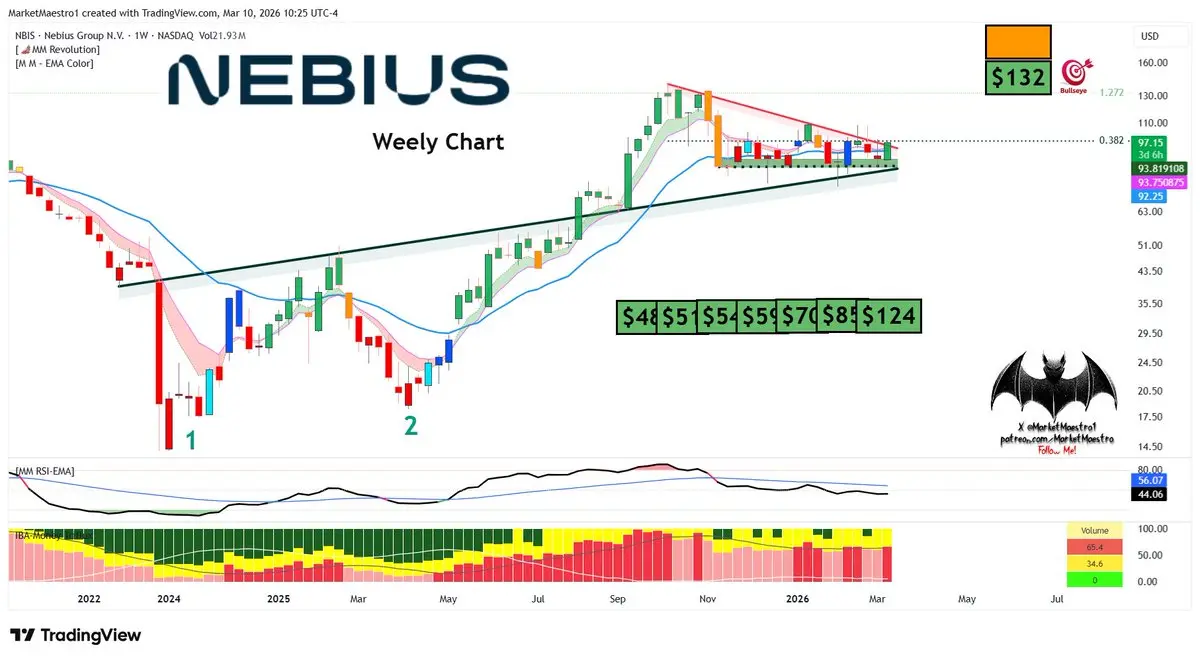

$NBIS

它突破了红色对角线阻力位。周线收盘很重要。它可能很快就会打破束缚🤞

查看原文它突破了红色对角线阻力位。周线收盘很重要。它可能很快就会打破束缚🤞

- 赞赏

- 点赞

- 评论

- 转发

- 分享

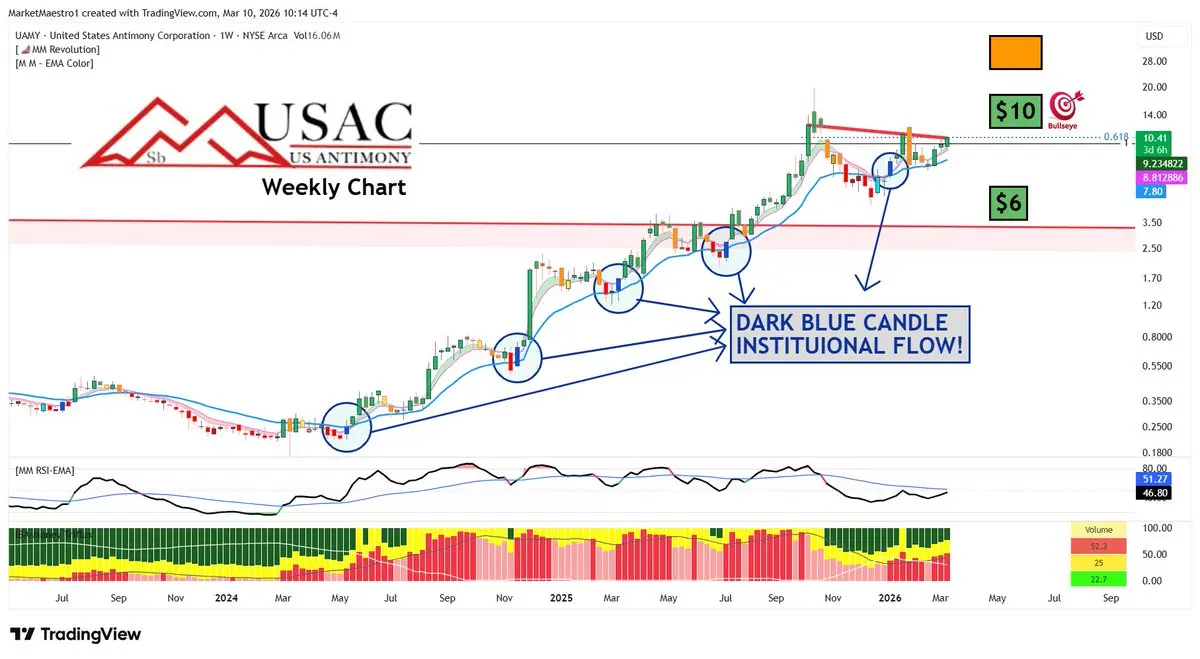

$UAMY

正在为提前突破做准备 ⏰

查看原文正在为提前突破做准备 ⏰

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$HIMS

机构再次在最关键区域放置空头订单区块订单,他们将决定此次反弹是暂时的还是永久的。空头利息仍然是36.90%。空头挤压可能会继续。公司仍存在风险

查看原文机构再次在最关键区域放置空头订单区块订单,他们将决定此次反弹是暂时的还是永久的。空头利息仍然是36.90%。空头挤压可能会继续。公司仍存在风险

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$NIO

蔚来在2025年第四季度交出了优于预期的业绩,展现了盈利能力和增长的显著表现。公司报告的非GAAP每股收益为0.04美元,超出市场预期0.05美元,带来了重要的惊喜。收入同样强劲。蔚来的季度收入达到49.5亿美元,同比增长83.3%,$130M 高于分析师预期。

在运营方面,增长的主要驱动力是交付量的加快。公司在第四季度交付了124,807辆汽车,较去年同期增长71.7%,较上一季度增长43.3%。这种强劲的销量增长,加上新产品组合的贡献和运营杠杆,也带来了毛利率的明显改善。车辆毛利率升至18.1%,而去年同期为13.1%,上一季度为14.7%。总毛利率也提升至17.5%,显示出同比和环比的显著恢复。

公司报告的业绩不仅表明了强劲的增长,还标志着其财务结构的重要转折点。在经历了一段亏损严重的时期后,蔚来首次实现了季度盈利。管理层强调,这一改善主要得益于更高的交付量、更有利润的产品组合以及对运营费用的更严格控制。尤其是向非GAAP运营盈利能力的转变,成为一个关键的门槛,显示公司已开始更有效地利用规模经济。

2026年前几个月的数据也表明,这一势头尚未完全消失。2026年1月,蔚来交付了27,182辆汽车,2月交付了20,797辆。这两个月的总交付量达到47,979辆。今年前两个月的累计交付量已达1,045,571辆。

展望未来的指引也向市场传递了强烈信号。蔚来预计2026年

查看原文蔚来在2025年第四季度交出了优于预期的业绩,展现了盈利能力和增长的显著表现。公司报告的非GAAP每股收益为0.04美元,超出市场预期0.05美元,带来了重要的惊喜。收入同样强劲。蔚来的季度收入达到49.5亿美元,同比增长83.3%,$130M 高于分析师预期。

在运营方面,增长的主要驱动力是交付量的加快。公司在第四季度交付了124,807辆汽车,较去年同期增长71.7%,较上一季度增长43.3%。这种强劲的销量增长,加上新产品组合的贡献和运营杠杆,也带来了毛利率的明显改善。车辆毛利率升至18.1%,而去年同期为13.1%,上一季度为14.7%。总毛利率也提升至17.5%,显示出同比和环比的显著恢复。

公司报告的业绩不仅表明了强劲的增长,还标志着其财务结构的重要转折点。在经历了一段亏损严重的时期后,蔚来首次实现了季度盈利。管理层强调,这一改善主要得益于更高的交付量、更有利润的产品组合以及对运营费用的更严格控制。尤其是向非GAAP运营盈利能力的转变,成为一个关键的门槛,显示公司已开始更有效地利用规模经济。

2026年前几个月的数据也表明,这一势头尚未完全消失。2026年1月,蔚来交付了27,182辆汽车,2月交付了20,797辆。这两个月的总交付量达到47,979辆。今年前两个月的累计交付量已达1,045,571辆。

展望未来的指引也向市场传递了强烈信号。蔚来预计2026年

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$NVDA

这个设置看起来也很有前景。实际上,面向全世界

查看原文这个设置看起来也很有前景。实际上,面向全世界

- 赞赏

- 点赞

- 评论

- 转发

- 分享