Resumo Executivo

- O BTC confirmou uma ruptura decisiva, com o preço caindo abaixo da Média Real do Mercado e mantendo os participantes do mercado em postura defensiva.

- As distribuições de custo base on-chain mostram acumulação inicial na faixa de US$ 70 mil–US$ 80 mil, com um agrupamento denso de oferta entre US$ 66,9 mil e US$ 70,6 mil, destacado como zona de alta convicção onde a pressão vendedora de curto prazo pode ser absorvida.

- As perdas realizadas aceleram, com pressão de venda contínua indicando que muitos detentores estão sendo forçados a sair com prejuízo, à medida que o momentum de baixa persiste.

- O volume spot segue estruturalmente fraco, reforçando um vácuo de demanda em que os fluxos de venda não encontram absorção significativa.

- Os mercados de futuros entraram em fase de desalavancagem forçada, com os maiores picos de liquidação de posições longas amplificando a volatilidade e a continuidade da queda.

- A demanda dos grandes alocadores enfraqueceu de forma relevante, com os fluxos líquidos vinculados a ETF e tesourarias perdendo força e não sustentando o suporte consistente visto em fases anteriores de expansão.

- Os mercados de opções continuam precificando risco elevado de baixa, com a volatilidade alta e o skew acentuando à medida que traders pagam por proteção.

- Com a alavancagem sendo eliminada e a demanda spot ainda ausente, o mercado permanece vulnerável; qualquer rally de alívio tende a ser corretivo, não de reversão de tendência.

Insights On-chain

Após a avaliação da semana passada, em que destacamos o aumento do risco de baixa após o preço não conseguir recuperar o custo base dos detentores de curto prazo em torno de US$ 94,5 mil, o mercado rompeu decisivamente abaixo da Média Real do Mercado.

Abaixo da Média Estrutural

A Média Real do Mercado, representando o custo base agregado da oferta circulante ativa (excluindo moedas longamente inativas, como oferta perdida, reservas de mineradores iniciais e moedas da era Satoshi), serviu repetidamente como última linha de suporte na atual fase de baixa superficial.

A perda dessa âncora estrutural confirma uma deterioração em curso desde o fim de novembro, com a configuração do mercado cada vez mais parecida com a transição do início de 2022, de compressão de faixa para regime de mercado de baixa mais profundo. A fraca continuidade da demanda, aliada à pressão vendedora persistente, sugere um equilíbrio mais frágil.

No médio prazo, o preço está cada vez mais restrito a um corredor de avaliação. No lado negativo, a Média Real do Mercado próxima a US$ 80,2 mil agora atua como resistência superior, enquanto o Preço Realizado, atualmente em torno de US$ 55,8 mil, define o limite inferior onde o capital de longo prazo historicamente é reativado.

Negociações ao vivo

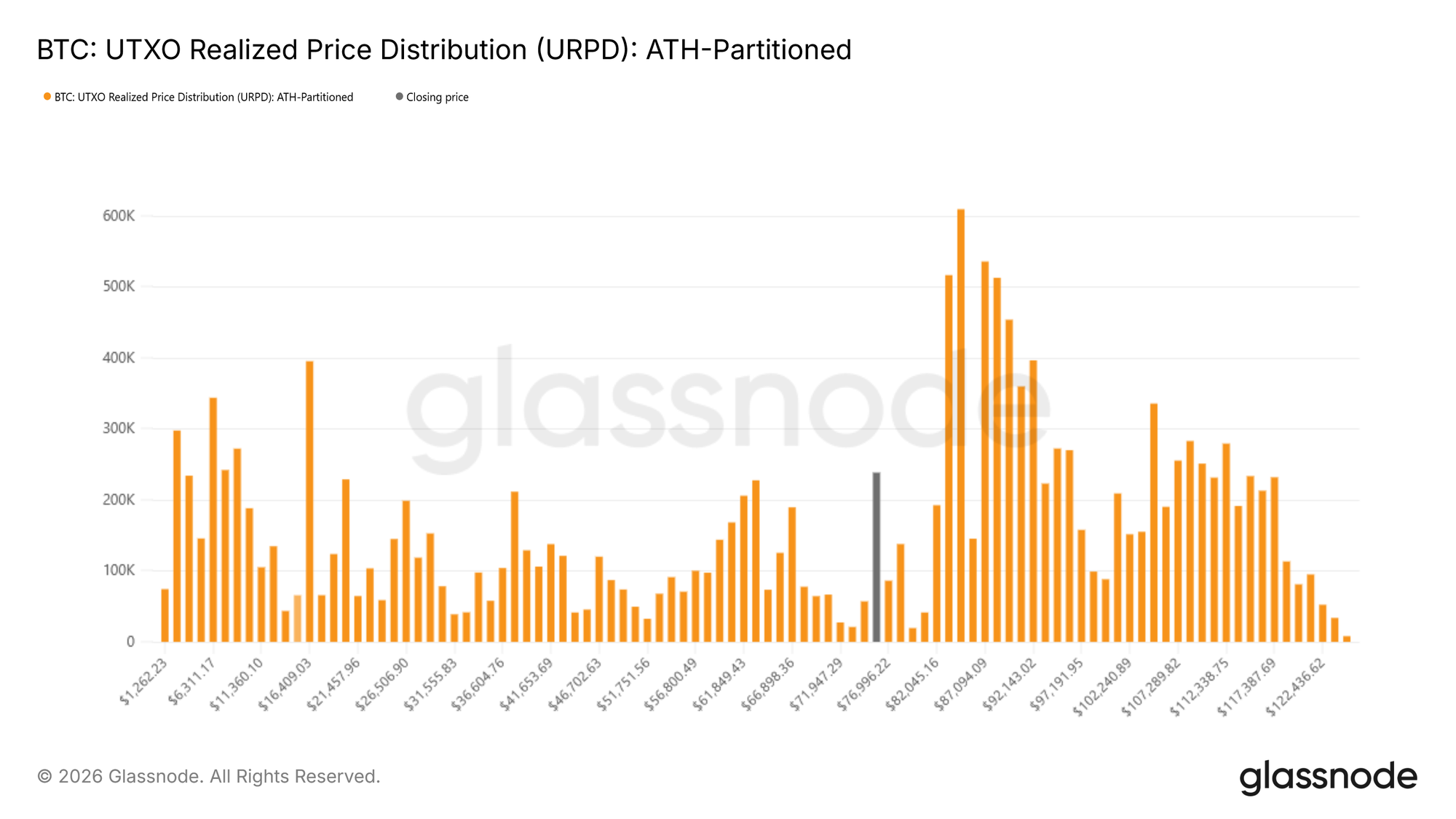

Mapeando as primeiras zonas de demanda

Com o cenário estrutural redefinido, a atenção volta-se à estabilização da baixa. À medida que o mercado aprofunda essa fase do ciclo, a questão passa a ser identificar zonas onde um fundo duradouro pode começar a se formar. Embora nenhum indicador isolado defina isso com precisão, várias ferramentas on-chain oferecem insights sobre onde a demanda de curto prazo pode aparecer.

Uma dessas ferramentas é a Distribuição de Preço Realizado por UTXO (URPD), que mapeia a oferta mantida em diferentes custos base. As distribuições atuais mostram acumulação relevante por participantes recentes na faixa de US$ 70 mil–US$ 80 mil, sugerindo posicionamento inicial de compradores dispostos a absorver fraqueza nesses níveis. Abaixo dessa zona, um agrupamento denso de oferta entre US$ 66,9 mil e US$ 70,6 mil destaca-se como região de alta convicção. Historicamente, áreas com concentração de custo base atuam como amortecedores de choques de curto prazo, onde a pressão de venda é mais prontamente absorvida pela demanda.

Negociações ao vivo

Estresse abaixo da superfície

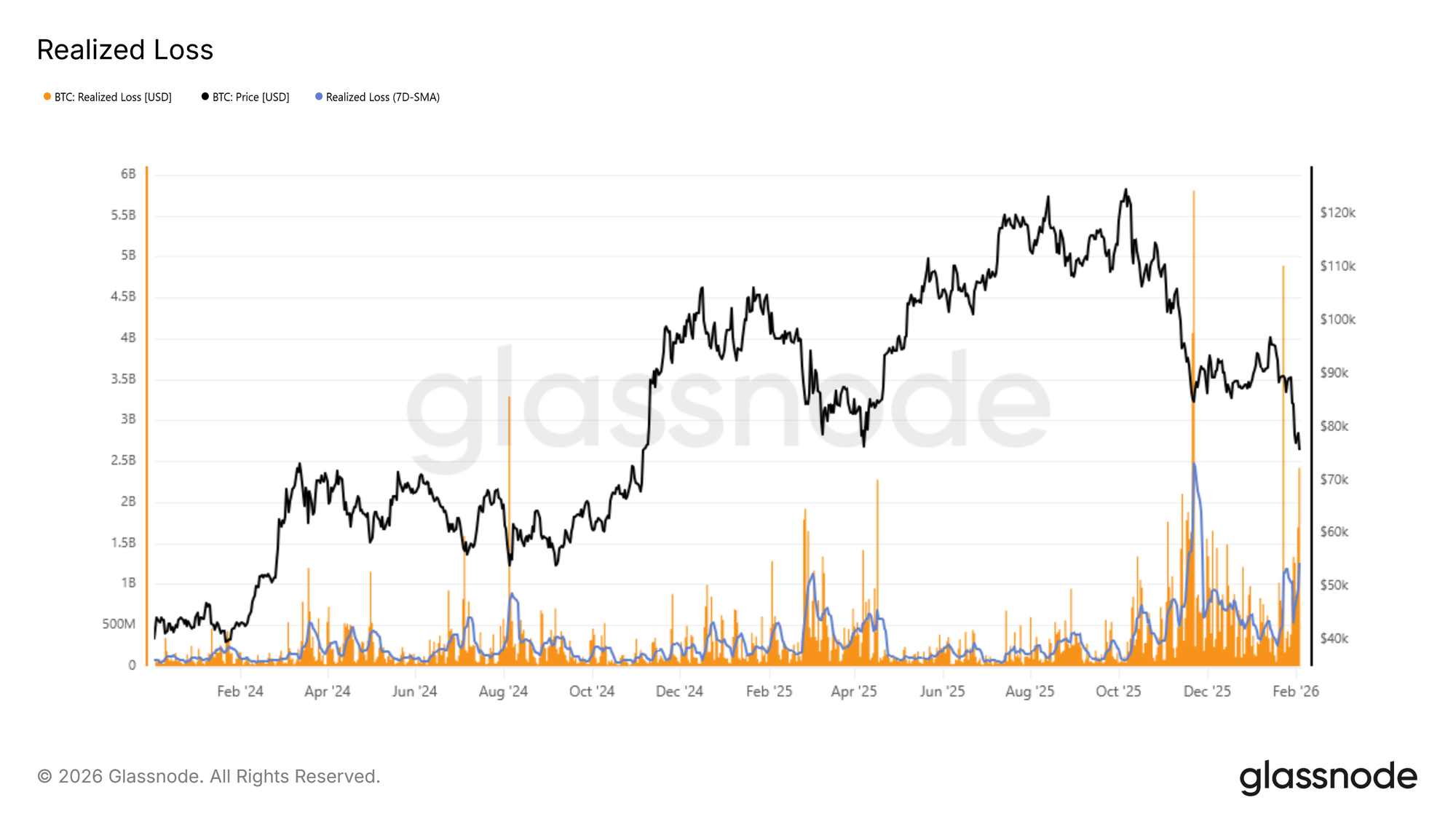

Dinâmicas de capitulação oferecem outra perspectiva sobre risco de baixa de curto prazo. Perda Realizada fornece uma medida direta do estresse do investidor ao quantificar o volume de moedas gastas com prejuízo em determinado período, sendo útil para identificar momentos de venda motivada pelo pânico.

Durante a atual contração, a média móvel simples de 7 dias das perdas realizadas ultrapassou US$ 1,26 bilhão por dia, refletindo aumento significativo de medo e frustração após a perda da Média Real do Mercado. Historicamente, picos de perdas realizadas costumam coincidir com momentos de exaustão aguda de vendedores, quando a pressão marginal começa a diminuir.

Um exemplo recente ocorreu durante a recuperação da região de US$ 72 mil, quando as perdas realizadas diárias ultrapassaram brevemente US$ 2,4 bilhões, quase o dobro da média de 7 dias vigente. Esses extremos frequentemente marcam pontos de inflexão de curto prazo, onde a venda forçada dá lugar a uma estabilização temporária de preços.

Negociações ao vivo

Estresse versus extremos históricos

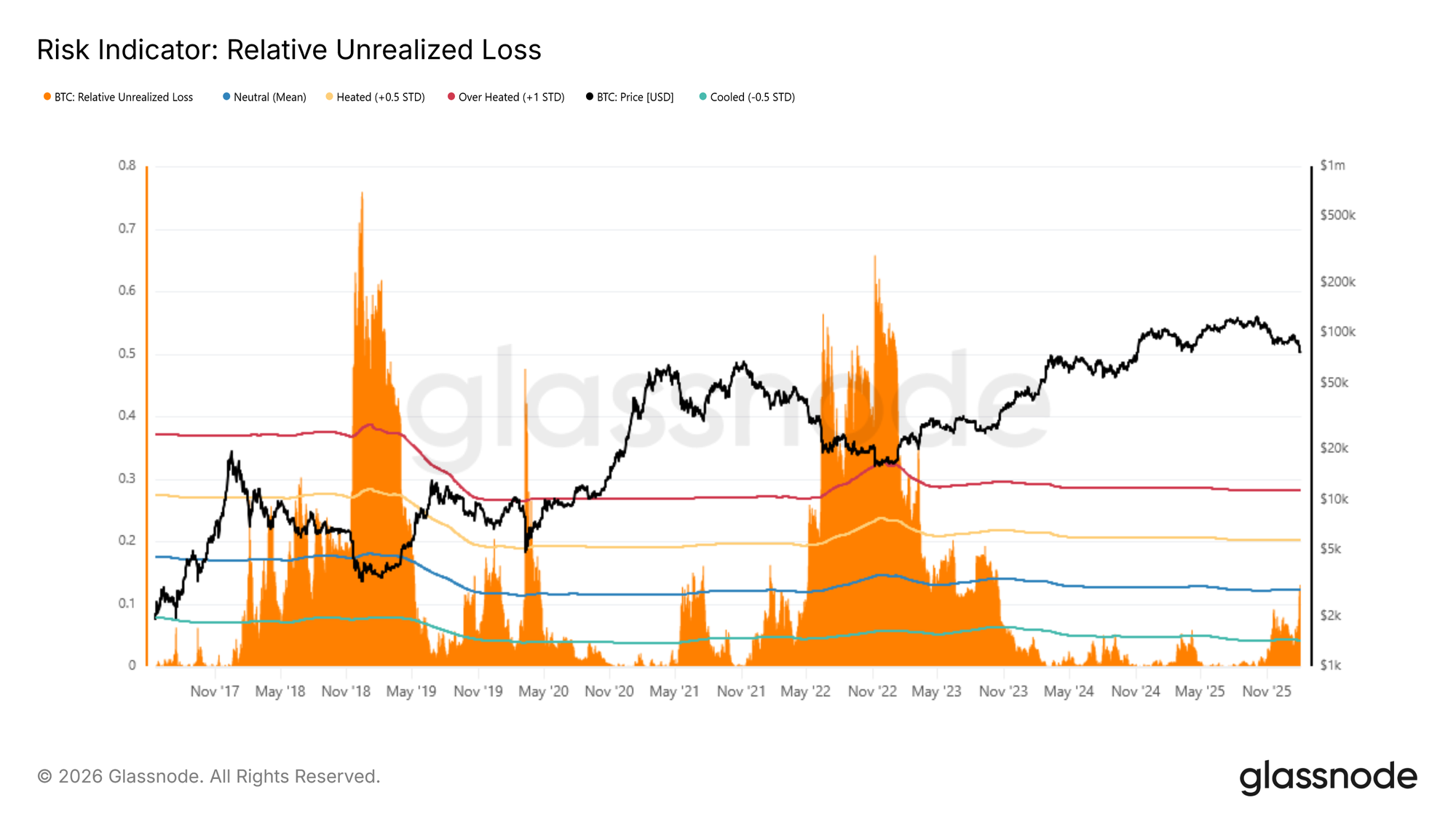

Uma análise histórica mais ampla adiciona contexto relevante às condições atuais. Para melhor enquadrar a posição do mercado, a Perda Não Realizada Relativa pode ser comparada aos extremos de ciclos anteriores de baixa. Essa métrica expressa o valor em USD das perdas não realizadas como proporção da capitalização total de mercado, permitindo avaliar níveis de estresse entre ciclos de forma normalizada. Historicamente, picos cíclicos ultrapassaram ~30% (cerca de +1 desvio padrão), com leituras muito mais severas na faixa de 65%–75% observadas próximos aos fundos de 2018 e 2022.

Atualmente, a Perda Não Realizada Relativa superou sua média cíclica de longo prazo próxima a 12%, confirmando pressão crescente sobre investidores com custos base acima do preço à vista atual. Embora o estresse esteja claramente elevado, precedentes históricos sugerem que movimentos rumo aos extremos superiores costumam coincidir com eventos de descolamento excepcional, como os colapsos da LUNA ou FTX, onde o preço convergiu rapidamente para o Preço Realizado.

Negociações ao vivo

Insights Off-chain

A fraqueza persiste, com volumes spot e futuros ainda baixos, e o mercado de opções focado na proteção contra baixas.

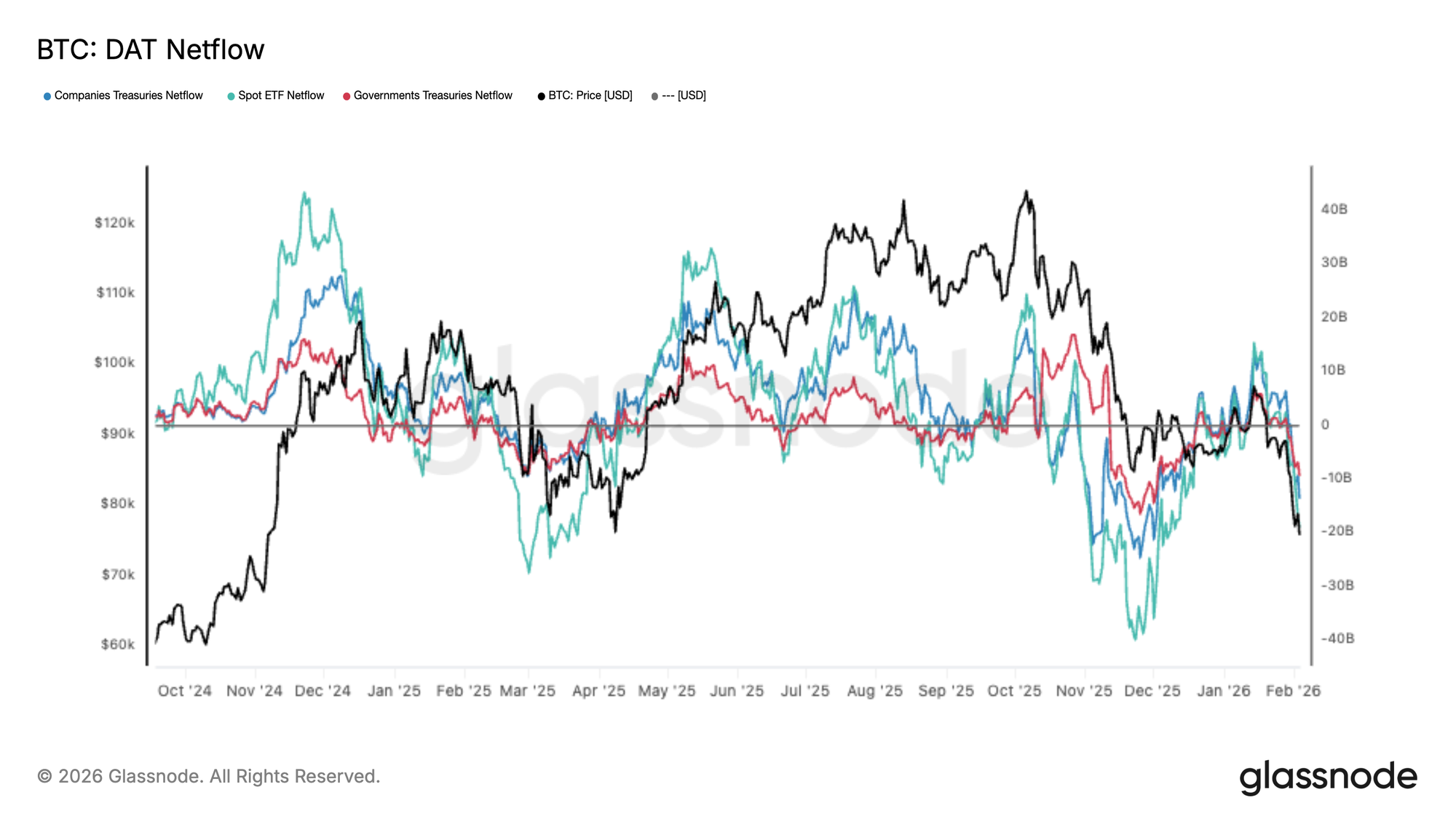

Fluxo institucional migra para saída líquida

A demanda entre grandes alocadores deteriorou-se significativamente, com a cesta DAT Netflow voltando a registrar saídas líquidas à medida que o BTC rompe para baixo. Os fluxos de ETF à vista enfraqueceram drasticamente, enquanto tesourarias corporativas e governamentais também recuam, sinalizando uma retração generalizada da demanda marginal.

Esse é um ponto de inflexão em relação à fase de expansão anterior, onde entradas persistentes ajudaram a absorver oferta e sustentar a descoberta de preços mais altos. Agora, os fluxos giram consistentemente para o negativo, reforçando a visão de que o mercado enfrenta dificuldades para atrair novo capital nos níveis atuais.

Sem a demanda institucional e de tesouraria fornecendo suporte confiável, o risco de baixa permanece elevado, e qualquer rally de alívio tende a enfrentar resistência, a menos que os fluxos líquidos se estabilizem e voltem a acelerar para entradas sustentadas.

Negociações ao vivo

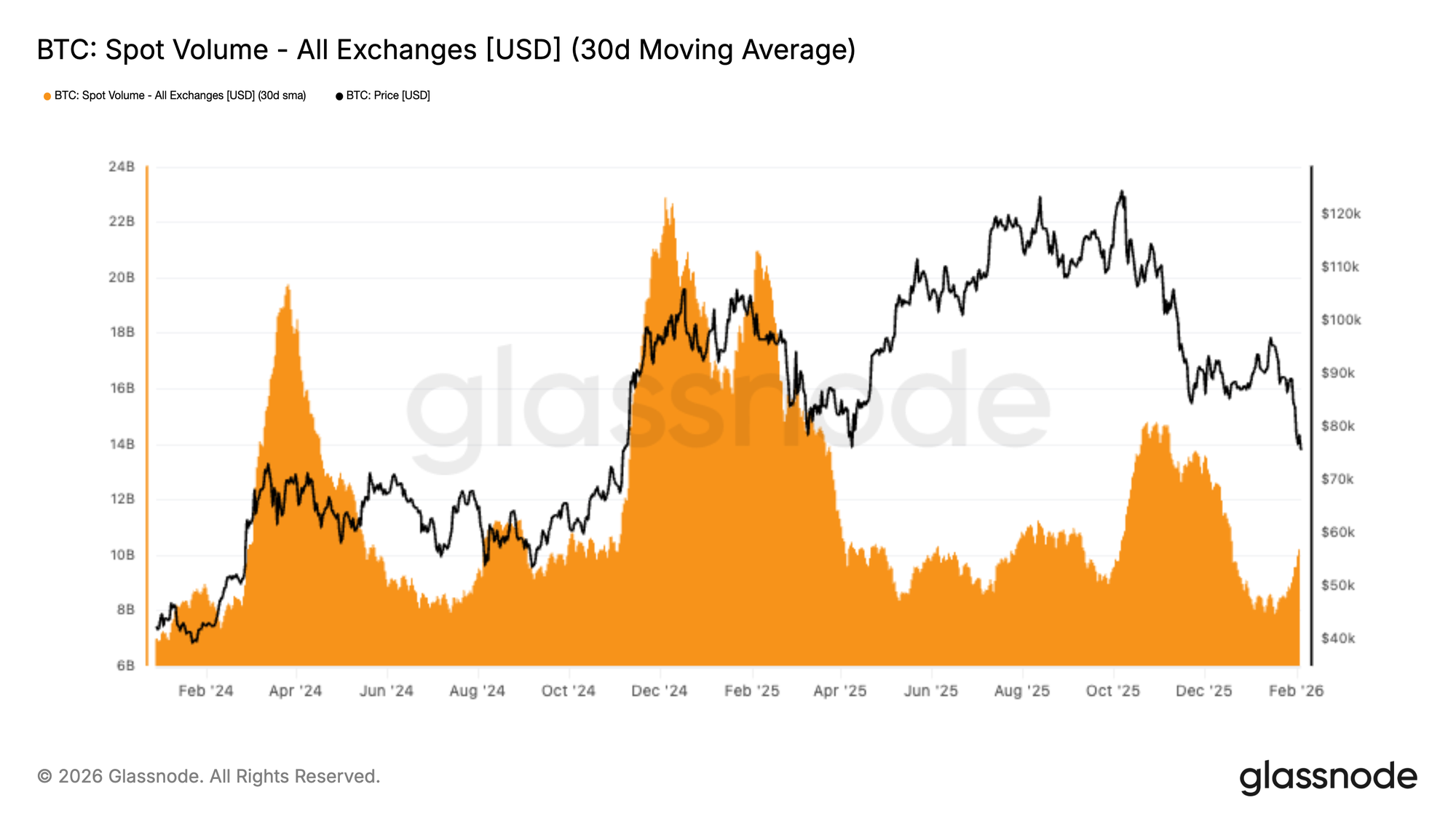

Volume spot ainda baixo

Os volumes spot permanecem estruturalmente fracos, com a média de 30 dias ainda deprimida, mesmo com o BTC caindo de US$ 98 mil para a faixa de US$ 72 mil. Isso evidencia um vácuo de demanda, onde a pressão vendedora não é absorvida de forma significativa e sustentada.

Historicamente, reversões de tendência duradouras coincidem com expansão agressiva do volume spot, à medida que nova demanda entra para tomar o lado oposto. Neste caso, o volume apenas aumentou modestamente durante a queda, sugerindo que a atividade é predominantemente reativa e dominada por distribuição e redução de risco, em vez de acumulação baseada em convicção.

Com a liquidez ainda escassa, o preço permanece vulnerável à continuidade da baixa, já que mesmo programas de venda moderados podem impactar desproporcionalmente um mercado sem suporte consistente de demanda spot.

Negociações ao vivo

Liquidações em futuros

Uma cascata de liquidações atingiu os mercados de derivativos de BTC, com liquidações de posições longas totalizando o maior volume de toda essa queda. Isso reflete uma eliminação agressiva de posições alavancadas à medida que o preço rompe para baixo, acelerando o momentum de baixa para a faixa de US$ 70 mil.

Notavelmente, a atividade de liquidação permaneceu relativamente moderada durante a maior parte de novembro e dezembro, sugerindo que a alavancagem foi reconstruída progressivamente em um cenário spot fraco. O recente aumento marca uma mudança decisiva de regime, onde a venda forçada começa a dominar os fluxos, amplificando a volatilidade e ampliando as faixas intradiárias.

A partir daqui, a capacidade de estabilização de preço dependerá de esse reset de alavancagem ser suficiente para eliminar o risco excessivo ou se será necessário novo desalavancagem.

Uma recuperação sustentada normalmente requer entrada de demanda spot, em vez de depender apenas de liquidações para limpar posições.

Negociações ao vivo

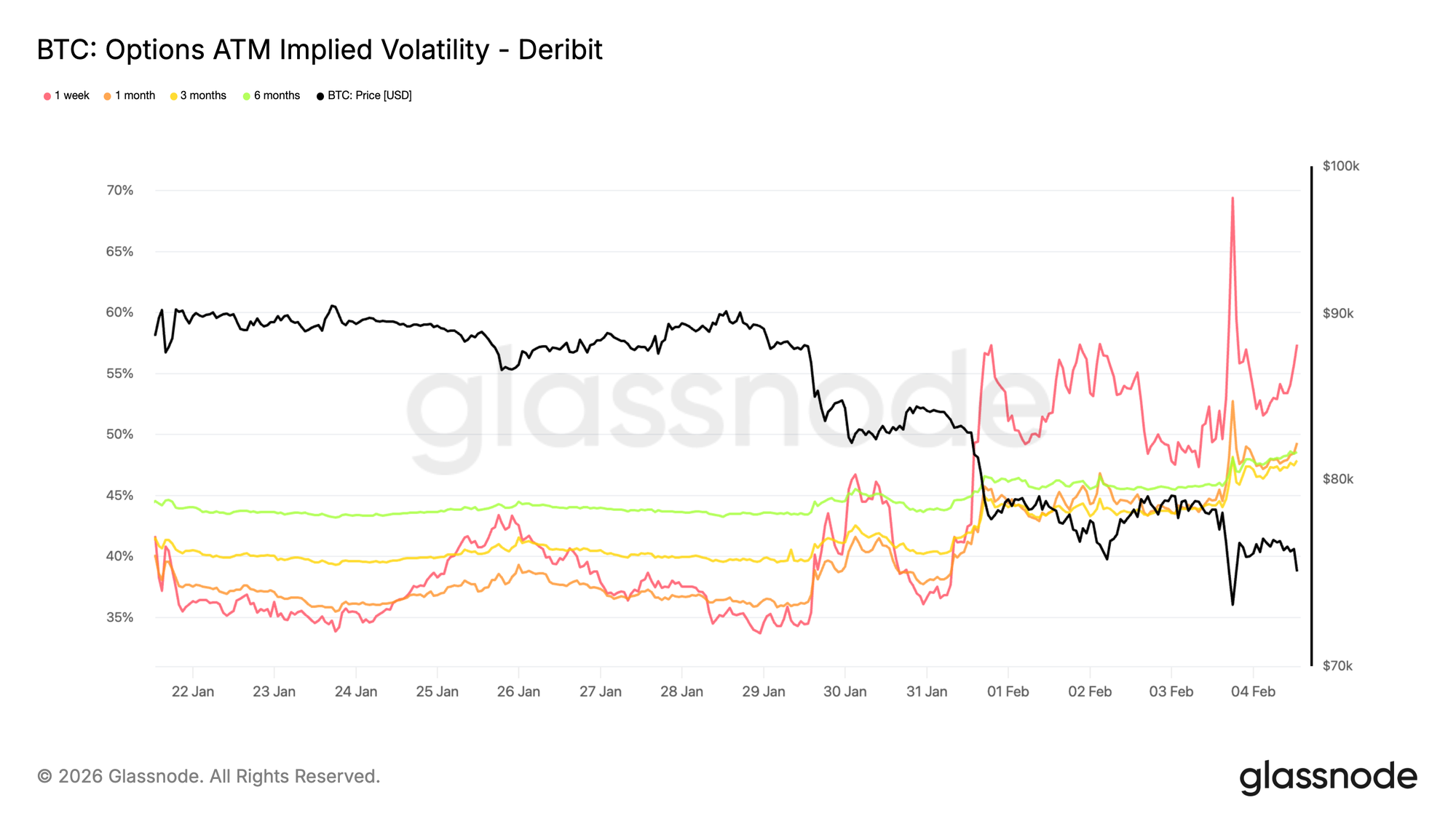

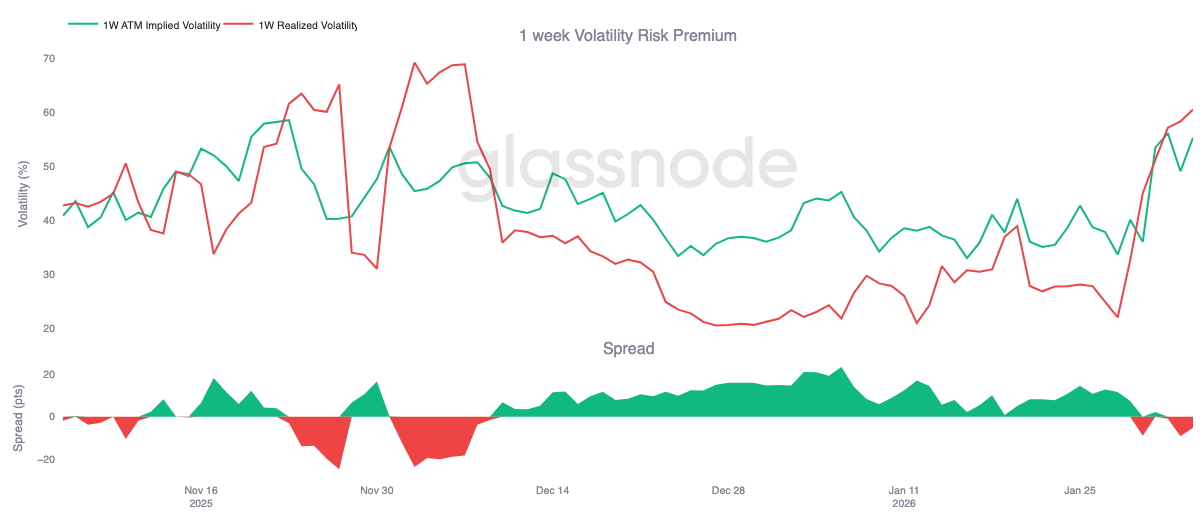

Volatilidade implícita de curto prazo permanece alta

A volatilidade implícita de curto prazo disparou para cerca de 70% à medida que o preço retestou o nível de US$ 73 mil, antigo topo de ciclo que agora atua como suporte. Desde o fim de semana, o regime de volatilidade se elevou. A volatilidade implícita de uma semana subiu cerca de 20 pontos em relação a duas semanas atrás, enquanto o restante da curva também foi reprecificado de forma relevante, ganhando pontos de volatilidade de um dígito alto.

Quando a volatilidade implícita de curto prazo permanece elevada em relação aos movimentos realizados recentes, indica que o mercado continua pagando por risco de curto prazo, em vez de monetizar a redução da volatilidade. A reprecificação não está isolada em um vencimento, mas é liderada pela ponta curta, destacando onde o risco está concentrado.

Esse comportamento reflete forte demanda por proteção contra movimentos bruscos, e não convicção direcional clara. Os traders seguem relutantes em vender risco de curto prazo de forma agressiva, mantendo o prêmio de baixa elevado e a confiança frágil.

Negociações ao vivo

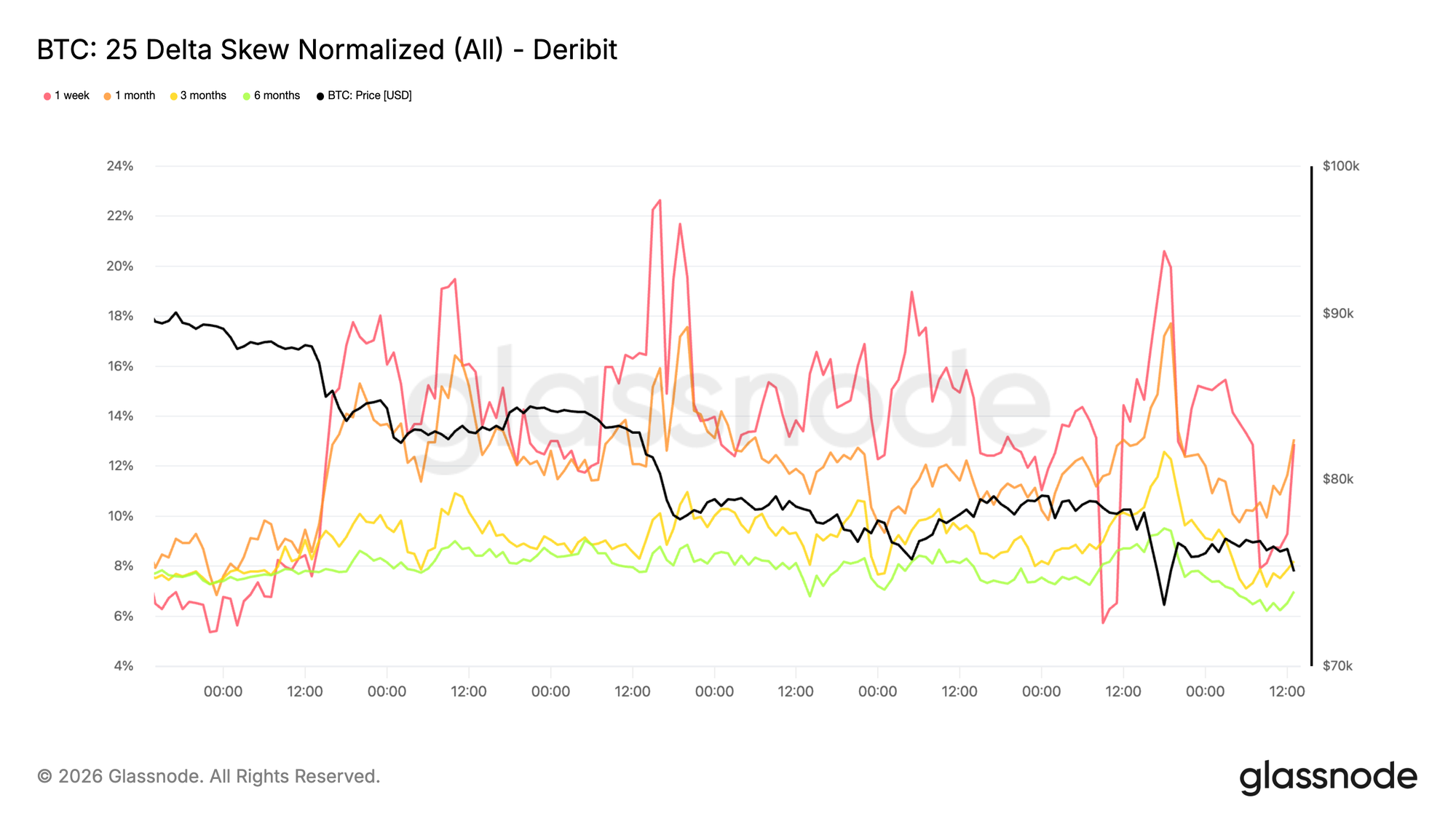

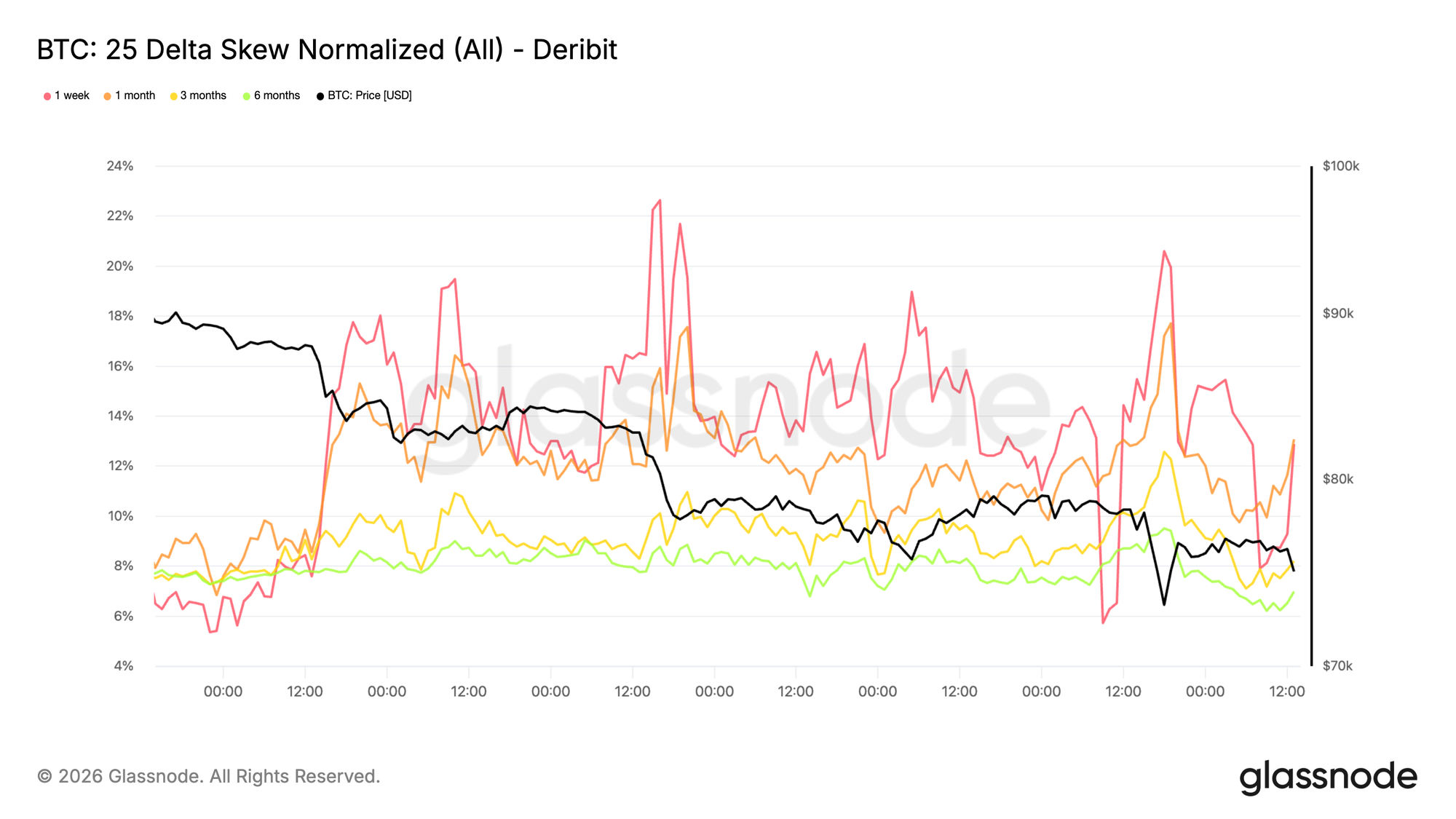

Skew de baixa continua acentuando

A reprecificação da volatilidade é claramente direcional. O skew de baixa voltou a se acentuar, mostrando demanda mais forte por puts em relação a calls. Isso indica que o mercado está mais focado no risco de gaps de baixa do que em posicionamento para rally de alívio, mesmo com o preço ainda acima de US$ 73 mil.

Em vez de migrar para demanda por calls, os fluxos de opções permanecem concentrados em proteção. Isso mantém a distribuição implícita inclinada para resultados negativos e reforça o tom defensivo já visível na volatilidade de curto prazo.

Skew de baixa acentuado reflete um mercado disposto a pagar por seguro, e não expressar convicção de alta. O posicionamento segue unilateral, com o risco ainda concentrado em cenários de baixa, e não em recuperação.

Negociações ao vivo

Prêmio de risco de volatilidade de 1 semana fica negativo

A tensão visível na volatilidade implícita de curto prazo e no skew de baixa agora impacta o carry. O prêmio de risco de volatilidade de 1 semana tornou-se negativo pela primeira vez desde o início de dezembro, caindo para cerca de -5. Trata-se de uma reversão brusca, vindo de aproximadamente +23 há um mês.

Prêmio de risco de volatilidade negativo significa que a volatilidade implícita está sendo negociada abaixo da volatilidade realizada. Para vendedores de gamma, o carry passou de favorável para punitivo. Posições que antes se beneficiavam da passagem do tempo agora sangram, forçando mesas a protegerem mais ativamente ou rolarem exposição para frente. Essa resposta mecânica aumenta a pressão de curto prazo, em vez de absorvê-la.

Com o carry no vermelho, a volatilidade não está sendo armazenada, mas sim realizada. Nesse contexto, os fluxos de opções deixam de amortecer movimentos e passam a reforçá-los, contribuindo para a pressão baixista já visível no skew e na precificação de curto prazo.

Negociações ao vivo

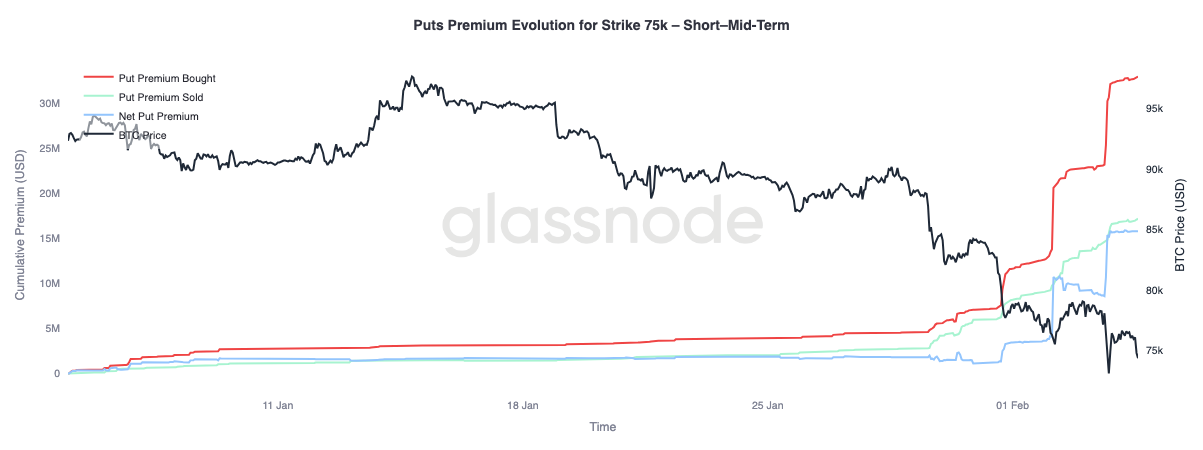

Evolução do prêmio de put 75 mil (curto e médio prazo)

Analisemos o comportamento do prêmio de put 75 mil, um nível atualmente contestado, sustentado e repetidamente testado. Esse strike tornou-se um ponto focal claro para posicionamento de risco de curto prazo.

O prêmio de puts comprados aumentou significativamente em relação ao prêmio de puts vendidos, ampliando o gap líquido de prêmio. Essa reprecificação ocorreu em três fases distintas, cada uma coincidindo com movimentos de baixa em que o mercado não mostrou alívio relevante. Cada perna de queda pressionou posições existentes, forçando traders a protegerem e reforçando a demanda por proteção.

Mais adiante na curva, além de três meses (não mostrado no gráfico), a dinâmica é diferente. O prêmio vendido recentemente superou o prêmio comprado, indicando que traders estão dispostos a monetizar volatilidade elevada em vencimentos mais longos, enquanto continuam pagando por proteção de baixa no curto prazo.

Negociações ao vivo

Conclusão

O Bitcoin entrou em um regime mais defensivo após perder a Média Real do Mercado próxima a US$ 80,2 mil, após repetidas falhas em recuperar o custo base dos detentores de curto prazo em torno de US$ 94,5 mil. A lucratividade foi comprimida à medida que os ganhos não realizados diminuíram e as perdas realizadas aumentaram durante a movimentação para a faixa de US$ 70 mil. Enquanto a demanda inicial se forma entre US$ 70 mil e US$ 80 mil, com agrupamento mais denso entre US$ 66,9 mil–US$ 70,6 mil, a realização elevada de perdas sugere que a venda motivada pelo medo persiste. Com a liquidez spot ainda escassa, as tentativas de recuperação continuam enfrentando dificuldades, indicando que uma exaustão mais clara dos vendedores pode ser necessária para estabilização duradoura.

Nos mercados de derivativos, o impulso vendedor tornou-se cada vez mais desordenado, com grandes eventos de liquidação de posições longas confirmando que a alavancagem está sendo forçadamente eliminada. Embora esse desalavancagem possa remover o excesso especulativo, não estabelece por si só um piso duradouro. Os mercados de opções refletem essa incerteza, com o skew de baixa acentuando e a volatilidade implícita permanecendo elevada, sinalizando que traders continuam posicionados para mais turbulência.

Daqui em diante, o principal fator permanece sendo a demanda spot. Sem uma expansão clara da participação spot e retorno consistente dos fluxos de entrada, o mercado segue vulnerável à continuidade da baixa e a rebotes instáveis e abruptos. Até que as condições melhorem, o balanço de risco segue inclinado para baixo, e qualquer recuperação tende a exigir tempo, absorção e retorno significativo de convicção dos compradores.

Isenção de responsabilidade:

- Este artigo foi republicado de [insights]. Todos os direitos autorais pertencem ao autor original [Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode]. Se houver objeções a esta republicação, entre em contato com a equipe Gate Learn, que fará o devido tratamento rapidamente.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivamente dos autores e não constituem aconselhamento de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipe Gate Learn. Exceto quando mencionado, é proibido copiar, distribuir ou plagiar as versões traduzidas.