Introdução

Em 2025, o bitcoin consolidou seu processo de integração ao sistema financeiro global. O lançamento e o crescimento dos ETFs de bitcoin à vista em 2024 e 2025, a inclusão de empresas públicas de ativos digitais em índices acionários de relevância e a maior clareza regulatória estão deslocando o bitcoin da periferia do universo “cripto” para uma nova classe de ativos, que consideramos adequada para alocação institucional.

Na nossa avaliação, o grande tema deste ciclo é a transição do bitcoin de uma tecnologia monetária “opcional” para uma alocação estratégica para um grupo cada vez maior de investidores. Quatro tendências reforçam a proposta de valor do bitcoin:

- O contexto macroeconômico e de políticas públicas, que impulsiona a demanda por ativos digitais escassos.

- Tendências estruturais de propriedade envolvendo ETFs, empresas e governos.

- A relação do bitcoin com o ouro e o espectro mais amplo de ativos de reserva de valor.

- Evidências de que as quedas e a volatilidade do bitcoin vêm diminuindo em relação a ciclos anteriores.

Apresentamos neste artigo uma análise dessas tendências.

O cenário macroeconômico de 2026

Condições monetárias e liquidez

Após um longo ciclo de aperto monetário, o ambiente macroeconômico está mudando: o aperto quantitativo (QT) chegou ao fim nos EUA em dezembro passado, o ciclo de cortes de juros do Federal Reserve (Fed) ainda está em fase inicial e mais de US$ 10 trilhões em ETFs de renda fixa e fundos de mercado monetário de baixa rentabilidade podem migrar para ativos de risco.1

Normalização regulatória e de políticas públicas

A clareza regulatória ainda é um limitador — e potencial catalisador — para a adoção institucional. Nos EUA e em outros países, reguladores vêm desenvolvendo diretrizes para esclarecer a supervisão de ativos digitais, padronizar custódia, negociação e divulgação, e fornecer orientações mais claras para alocadores institucionais.

Propostas como a CLARITY Act dos EUA (Digital Asset Market Clarity Act) — que atribui à Commodity Futures Trading Commission (CFTC) a regulação de commodities digitais e à Securities and Exchange Commission (SEC) a supervisão de valores mobiliários digitais — podem reduzir a incerteza regulatória para empresas e instituições que avaliam alocações em ativos digitais. A CLARITY Act oferece um roteiro de conformidade para o ciclo de vida de um ativo digital, com um “teste de maturidade” padronizado que permite a transição de tokens da supervisão da SEC para a CFTC à medida que se descentralizam. Com um regime de dupla autorização para corretoras, a lei reduz o “limbo” jurídico que historicamente levou empresas do setor de ativos digitais a buscar outras jurisdições.

O governo dos EUA também abordou questões específicas do bitcoin das seguintes formas:

- Debates entre legisladores e líderes do setor sobre a inclusão do bitcoin nas reservas do governo.

- Gestão e tratamento de bitcoins apreendidos, atualmente sob controle federal.

- Adoção do bitcoin em âmbito estadual, com destaque para o Texas, que passou a comprar e manter bitcoin em suas reservas.

Demanda estrutural: ETFs e DATs

ETFs como novo comprador estrutural

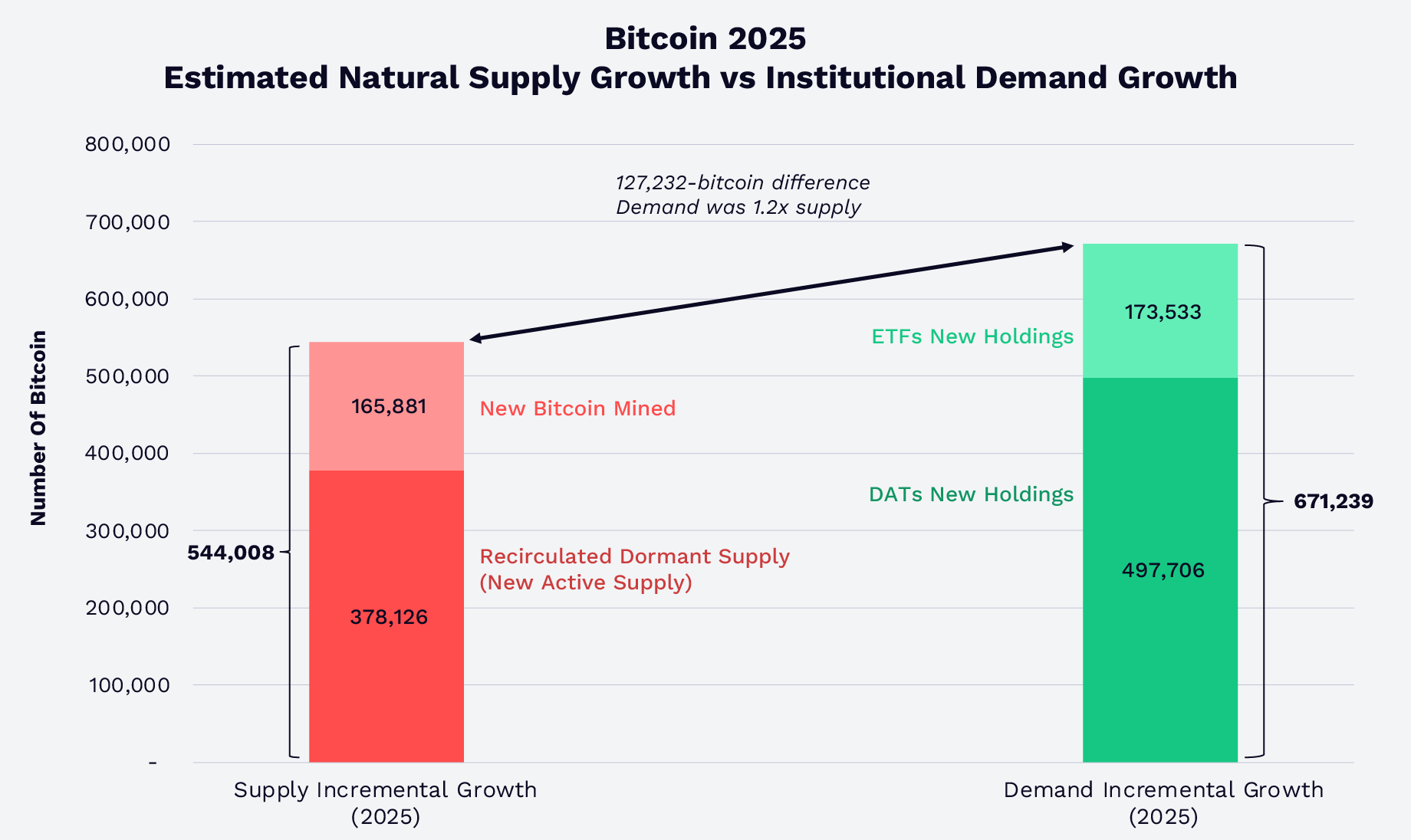

A expansão dos ETFs de bitcoin à vista redefiniu o perfil de oferta e demanda do mercado. Em 2025, ETFs de bitcoin à vista nos EUA e tesourarias de ativos digitais (DATs) absorveram 1,2 vez a soma do volume de bitcoin recém-minerado e do número de bitcoins inativos recirculados (crescimento da oferta ativa), conforme ilustrado abaixo. Ao final de 2025, ETFs e DATs detinham mais de 12% do total de bitcoins em circulação. Apesar do crescimento da demanda superar o da oferta, o preço do bitcoin recuou, aparentemente devido a fatores externos — uma grande liquidação causada por uma falha de software em 10 de outubro, receios sobre o ciclo de quatro anos do bitcoin e o pessimismo em torno da computação quântica ameaçando a criptografia do bitcoin.

Fonte: ARK Investment Management LLC e 21Shares, 2026, com base em dados da Glassnode em 31 de dezembro de 2025. Apenas para fins informativos e não deve ser considerado aconselhamento de investimento ou recomendação de compra, venda ou manutenção de qualquer valor mobiliário ou criptomoeda.

No quarto trimestre, Morgan Stanley e Vanguard passaram a oferecer bitcoin em suas plataformas de investimento.2 A Morgan Stanley ampliou o acesso dos clientes a produtos regulados de bitcoin, incluindo ETFs à vista. De forma surpreendente, após anos excluindo cripto e commodities de seu ecossistema, a Vanguard adicionou ETFs de bitcoin de terceiros à sua plataforma. Com a maturidade dos ETFs, eles tendem a funcionar cada vez mais como ponte estrutural entre o mercado de bitcoin e os grandes fluxos de capital tradicionais.

Empresas expostas ao bitcoin em índices, adoção corporativa e tesourarias de bitcoin

A adoção corporativa do bitcoin se expandiu além do grupo restrito de primeiros adeptos. Os índices S&P 500 e Nasdaq 100 passaram a incluir ações de empresas como Coinbase e Block, inserindo exposição ao bitcoin em carteiras tradicionais. A antiga MicroStrategy, agora Strategy, uma tesouraria de ativos digitais (DAT), construiu uma posição significativa em bitcoin, equivalente a 3,5% do suprimento total.3 Além disso, empresas DAT de bitcoin agora detêm mais de 1,1 milhão de BTC, representando 5,7% da oferta, avaliados em cerca de US$ 89,9 bilhões ao fim de janeiro de 2026.4 Em sua maioria, essas tesourarias são compostas por detentores de longo prazo, não de curto prazo.

Governos e reservas estratégicas

Em 2025, após o movimento de El Salvador, o governo Trump criou a Reserva Estratégica de Bitcoin dos EUA (SBR) — composta por bitcoins apreendidos. Atualmente, a SBR detém cerca de 325.437 BTC, o que representa 1,6% do suprimento total de bitcoin, avaliados em US$ 25,6 bilhões.5

Bitcoin e ouro como reservas de valor

Ouro lidera, bitcoin acompanha?

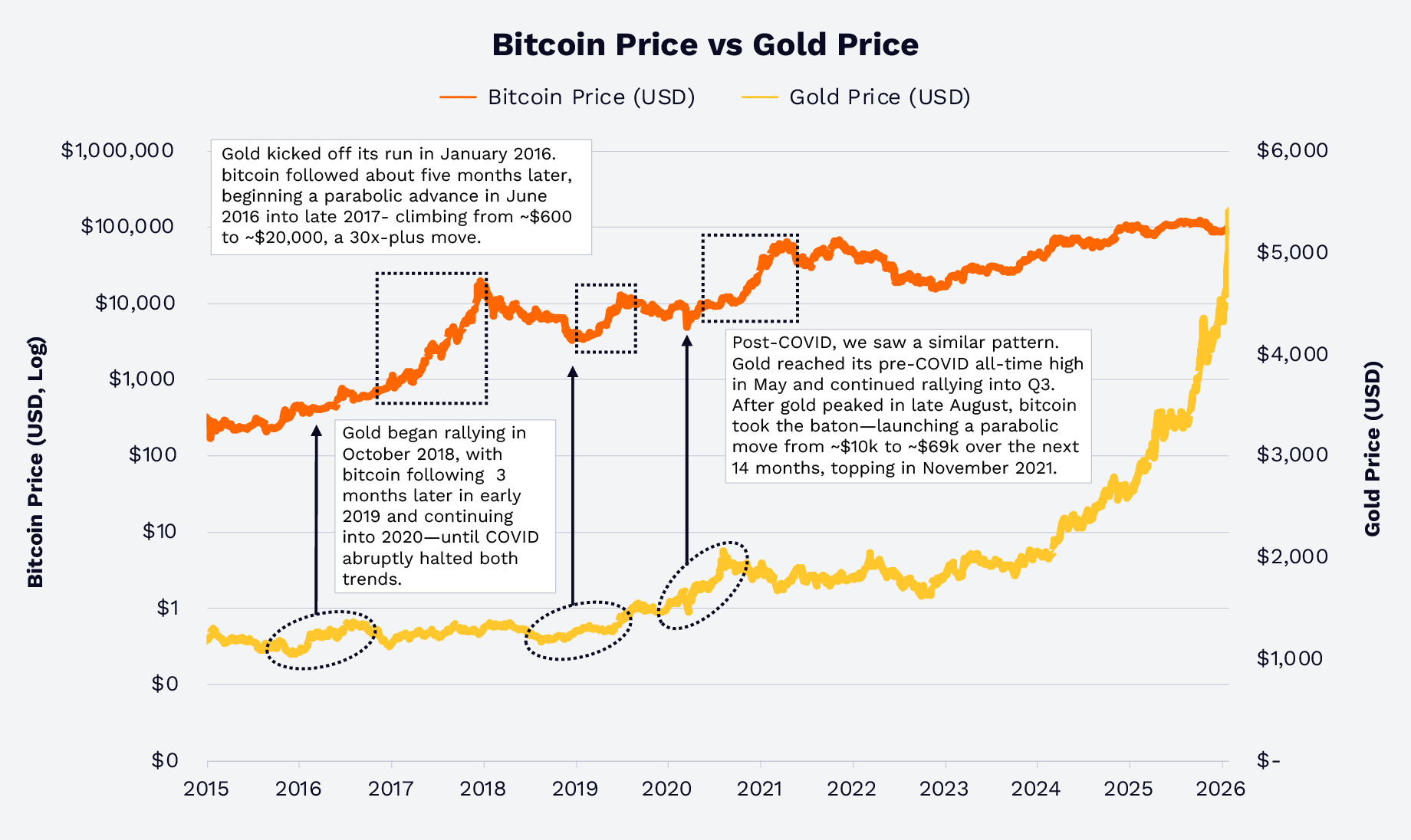

Nos últimos anos, ouro e bitcoin reagiram de forma distinta a narrativas macroeconômicas sobre desvalorização cambial, juros reais negativos e riscos geopolíticos. Em 2025, o ouro valorizou 64,7% diante de preocupações com inflação, desvalorização de moedas fiduciárias e risco geopolítico. De maneira surpreendente, o preço do bitcoin caiu 6,2%, uma divergência que, no entanto, possui precedentes históricos.

Em 2016 e 2019, a valorização do ouro antecipou a do bitcoin. No início de 2020, durante o choque da COVID, a alta do ouro precedeu o movimento do bitcoin após uma explosão de liquidez fiscal e monetária. Esse padrão ouro-bitcoin ficou ainda mais evidente em 2017 e 2018, como mostrado abaixo. Será que a história rima? Com base em padrões históricos, o bitcoin é uma extensão digital nativa e de alta volatilidade da mesma dinâmica macro que tradicionalmente sustentou o ouro.6

Fonte: ARK Investment Management LLC e 21Shares, 2026, com base em dados da Glassnode e TradingView em 31 de janeiro de 2026. Apenas para fins informativos e não deve ser considerado aconselhamento de investimento ou recomendação de compra, venda ou manutenção de qualquer valor mobiliário ou criptomoeda. Desempenhos passados não garantem resultados futuros.

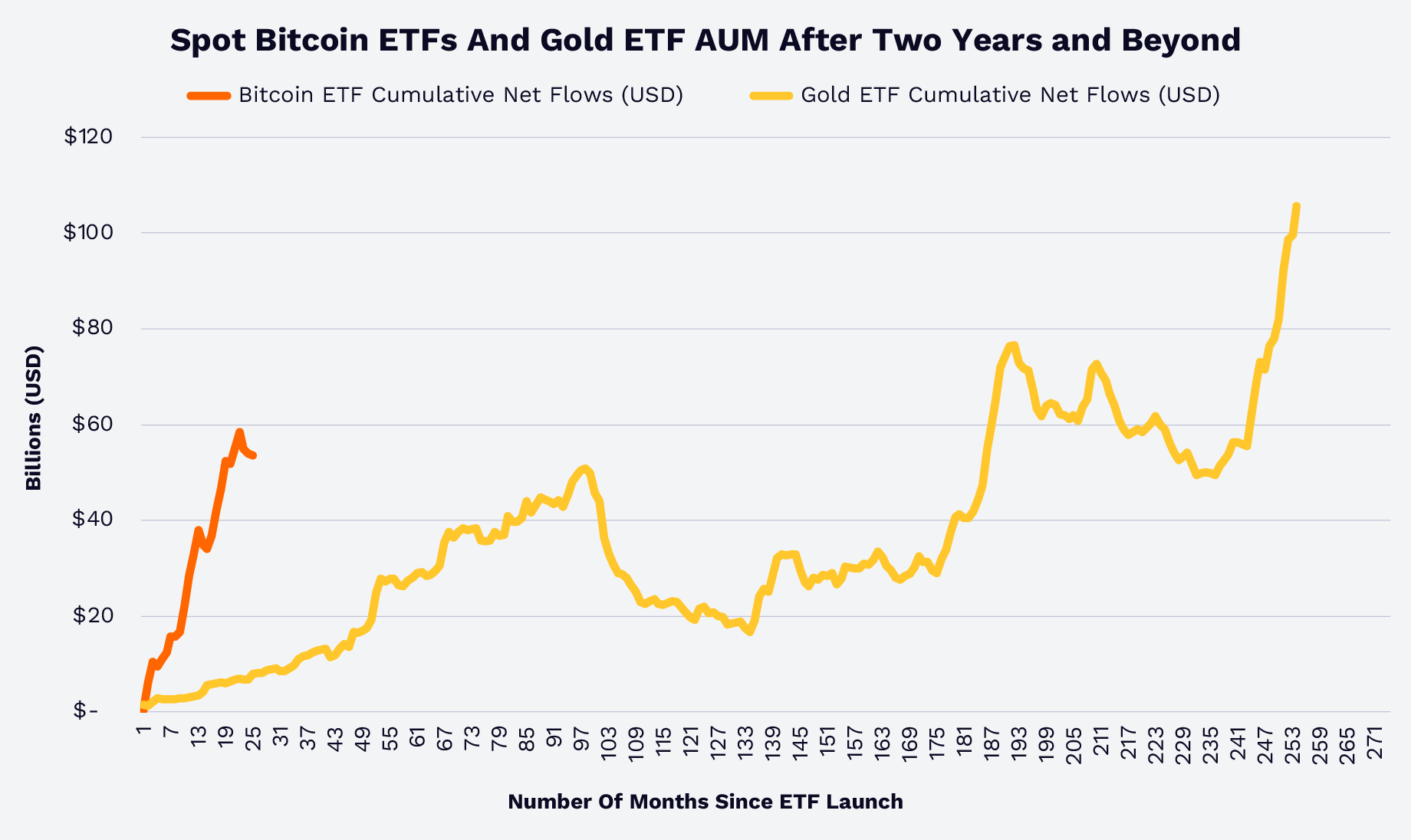

Patrimônio em ETFs: bitcoin ganha participação

Os fluxos líquidos acumulados de ETFs oferecem outra forma de comparar bitcoin e ouro. Segundo dados da Glassnode e do World Gold Council, ETFs de bitcoin à vista alcançaram em menos de dois anos o que ETFs de ouro levaram mais de 15 anos para atingir, conforme o gráfico abaixo. Isso sugere que consultores financeiros, instituições e investidores de varejo estão mais confortáveis com o papel do bitcoin como reserva de valor, diversificador e nova classe de ativos.7

Fonte: ARK Investment Management LLC e 21Shares, 2025, com base em dados da Glassnode e World Gold Council em 31 de dezembro de 2025. Apenas para fins informativos e não deve ser considerado aconselhamento de investimento ou recomendação de compra, venda ou manutenção de qualquer valor mobiliário ou criptomoeda. Desempenhos passados não garantem resultados futuros.

Interessantemente, a correlação entre os retornos de bitcoin e ouro no último ciclo de mercado desde 2020 foi muito baixa, conforme mostrado abaixo. Ainda assim, o ouro pode servir como um indicador antecedente.

Nota: A matriz de correlação acima utiliza retornos semanais de 1/1/2020 a 6/1/2026. Os ativos são: Bitcoin = Bitcoin Currency, Gold = Gold Currency, Commodities = Bloomberg Commodity Index, S&P 500 = S&P 500 Index, Bonds = Bloomberg US Aggregate Bond Index, REITS = FTSE Nareit Equity REITS Index. Fonte: ARK Investment Management LLC, 2026, com base em dados da Bloomberg em 12 de janeiro de 2026. Apenas para fins informativos e não deve ser considerado aconselhamento de investimento ou recomendação de compra, venda ou manutenção de qualquer valor mobiliário ou criptomoeda. Desempenhos passados não garantem resultados futuros.

Estrutura de mercado e comportamento do investidor

Quedas, volatilidade e amadurecimento do mercado

O bitcoin é um ativo volátil, mas suas quedas vêm diminuindo ao longo do tempo. Em ciclos anteriores, as correções do topo ao fundo superavam regularmente 70–80%. No ciclo atual, desde 2022, até 8 de fevereiro de 2026, nenhuma queda em relação às máximas históricas ultrapassou cerca de 50%, como ilustrado abaixo, o que sugere participação incremental e maior liquidez — mesmo diante de correções relevantes, como a ocorrida na primeira semana de fevereiro de 2026.

Fonte: ARK Investment Management LLC e 21Shares, 2025, com base em dados da Glassnode em 31 de janeiro de 2026. Apenas para fins informativos e não deve ser considerado aconselhamento de investimento ou recomendação de compra, venda ou manutenção de qualquer valor mobiliário ou criptomoeda. Desempenhos passados não garantem resultados futuros.

Essas evidências sugerem que o bitcoin está migrando de um ativo especulativo para um instrumento macro negociado globalmente, com base de detentores cada vez mais diversificada e sustentado por infraestrutura robusta de negociação, liquidez e custódia.

Tempo de exposição vs. timing do mercado

Com base em dados da Glassnode, de 2020 a 2025, um investidor hipotético “pior” — que investiu US$ 1.000 no preço mais alto de cada ano — teria transformado cerca de US$ 6.000 em aproximadamente US$ 9.660 até 31 de dezembro de 2025 e cerca de US$ 8.680 até 31 de janeiro de 2026 — retornos de aproximadamente 61% e 45%, respectivamente, conforme ilustrado abaixo. Mesmo após a recente correção da primeira semana de fevereiro, esse investimento seria de US$ 7.760 em 8 de fevereiro — retorno de cerca de 29%.

Fonte: ARK Investment Management LLC e 21Shares, 2026, com base em dados da Glassnode em 31 de janeiro de 2026.[KG1] Os dados apresentados são uma ilustração hipotética e não representam investimentos ou retornos de um investidor real. Apenas para fins informativos e não deve ser considerado aconselhamento de investimento ou recomendação de compra, venda ou manutenção de qualquer valor mobiliário ou criptomoeda. Desempenhos passados não garantem resultados futuros.

A lição é que, desde 2020, o tempo de exposição e o dimensionamento da posição foram mais importantes que o timing: esses fatores, em geral, recompensaram investidores que se concentraram no valor do bitcoin — e não em sua volatilidade.

A questão estratégica do bitcoin hoje

Em 2026, a discussão sobre o bitcoin deixou de ser se ele irá “sobreviver” e passou a focar em seu papel em carteiras diversificadas. O bitcoin é:

- Um ativo escasso, não soberano, em um ambiente de políticas monetárias globais em transformação, déficits públicos e déficits comerciais.

- Uma extensão de alta volatilidade dos ativos tradicionais de reserva de valor, como o ouro.

- Um instrumento macro globalmente líquido, disponível em veículos regulados.

Detentores de longo prazo — incluindo ETFs, tesourarias corporativas e entidades soberanas — absorveram parcela significativa da nova oferta de bitcoin, à medida que avanços regulatórios e de infraestrutura ampliaram o acesso. Dados históricos também indicam que, graças à baixa correlação dos retornos do bitcoin com outros ativos, inclusive ouro, alocações em bitcoin poderiam ter melhorado o retorno ajustado ao risco das carteiras, especialmente agora que sua volatilidade e quedas diminuíram em um ciclo de mercado completo. Ao avaliar essa nova classe de ativos em 2026, acreditamos que a questão para os investidores não é “se” devem alocar em bitcoin, mas sim “quanto” e “por qual veículo”.

Isenção de responsabilidade:

- Este artigo é uma reprodução de [ARK-INVESTt]. Todos os direitos autorais pertencem ao autor original [David Puell, Matthew Mena]. Caso haja objeção a esta reprodução, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são de responsabilidade exclusiva do autor e não constituem aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo menção em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.