TL;DR

- O relatório de folhas de pagamento não agrícolas dos EUA de dezembro mostrou crescimento mais fraco de empregos e revisões para baixo, pressionando levemente as expectativas de cortes nas taxas de juros.

- Os dados previstos para esta semana incluem o relatório de emprego da ADP, CPI e PPI, além de informações sobre vendas no varejo e vendas de imóveis residenciais.

- BTC e ETH permaneceram praticamente estáveis, com quedas de 0,69% e 0,8%, respectivamente. Os fluxos de ETFs continuaram negativos (–US$681,0M para BTC, –US$68,6M para ETH), enquanto o sentimento do mercado segue cauteloso, com o Fear & Greed Index em 27.

- A atividade de memes on-chain aumentou após o X lançar os Smart Cashtags sob liderança de Nikita Bier, Head of Product, com BONK disparando até 175% após menção em captura de tela.

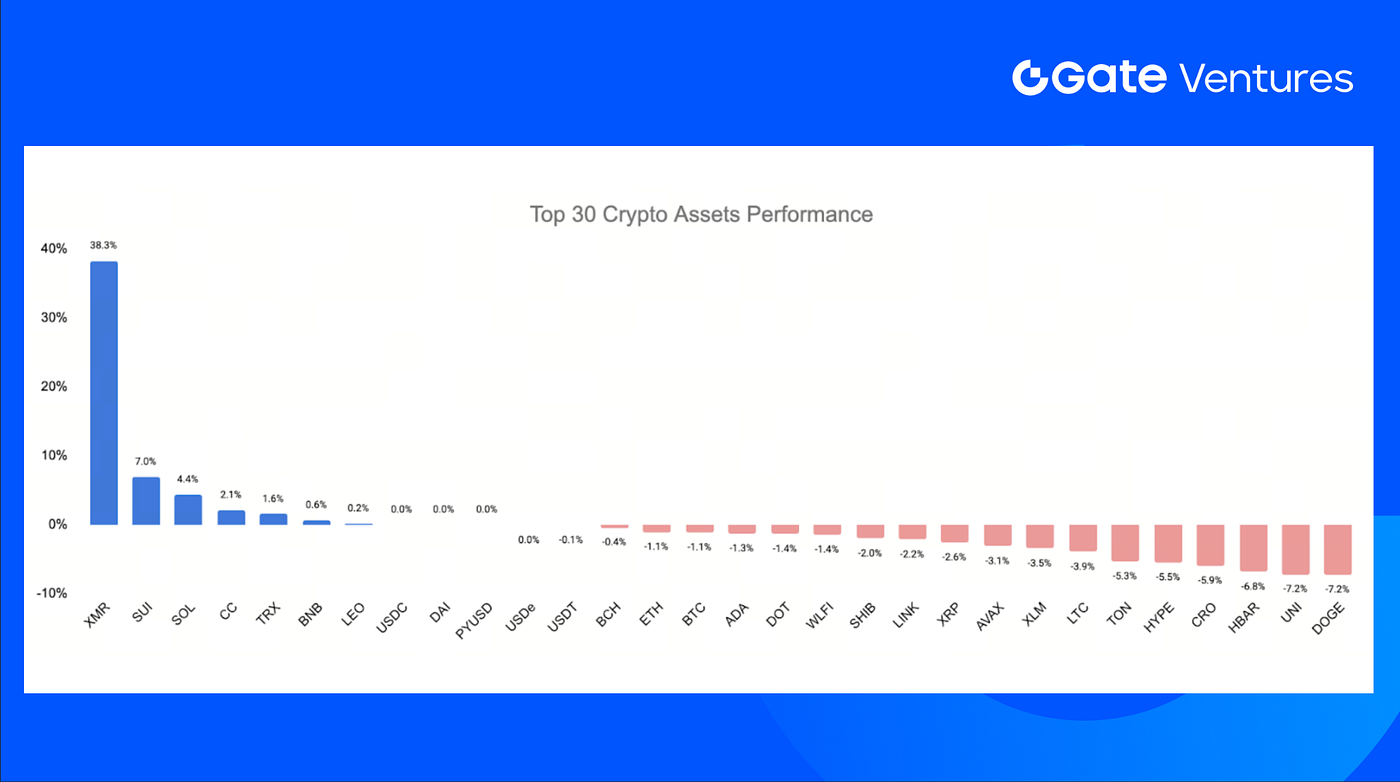

- Os 30 principais ativos ficaram amplamente estáveis (–0,85% em média). Monero (XMR) liderou os ganhos com salto de +38,3% em meio à turbulência entre desenvolvedores da Zcash, enquanto Solana subiu 4,4% diante da especulação de que pode ser priorizada em futuras integrações de negociação no X.

- Andreessen Horowitz levanta US$15B, reforçando sua convicção em arquiteturas de IA e cripto.

- Staking de Ethereum registra retorno institucional com colapso da fila de saída de validadores.

- BNY lança depósitos bancários tokenizados para clientes institucionais.

Visão Geral Macro

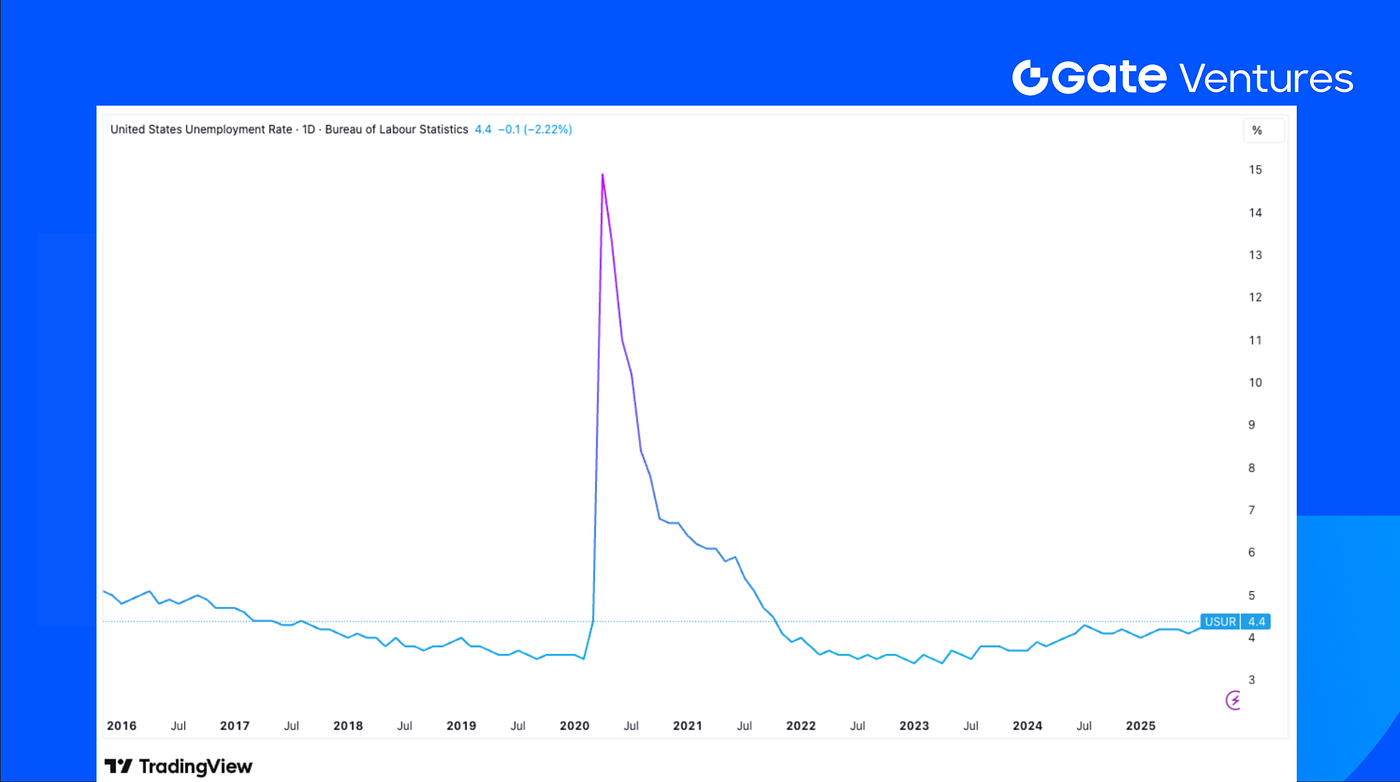

O relatório de folhas de pagamento não agrícolas dos EUA de dezembro mostrou crescimento mais fraco de empregos e revisões para baixo, pressionando levemente as expectativas de cortes nas taxas de juros.

Em dezembro, os EUA adicionaram 50.000 empregos não agrícolas, abaixo da estimativa consensual da Bloomberg de 70.000, com revisões cumulativas para baixo em outubro e novembro totalizando 76.000. A taxa de desemprego caiu inesperadamente 0,1 ponto percentual em relação a novembro, para 4,4%, enquanto a taxa de participação na força de trabalho recuou 0,1 pp para 62,4%. Os salários por hora cresceram 0,3% mês a mês, em linha com as expectativas, e subiram 0,1pp no ano, atingindo 3,8%, superando as projeções. A média semanal de horas trabalhadas caiu 0,1 hora, para 34,2, abaixo do previsto. Apesar da queda na taxa de desemprego, as revisões negativas dos meses anteriores reduziram a média trimestral de criação de empregos no setor privado para 29.000, o menor nível.

Em dezembro, o setor de serviços acelerou marginalmente, concentrado em saúde e lazer/hospitalidade, enquanto o setor de produção de bens contraiu e o emprego público teve leve melhora. O setor de serviços adicionou 58.000 vagas, impulsionado principalmente por saúde e lazer/hospitalidade, enquanto o varejo prejudicou o crescimento. As revisões de outubro e novembro no varejo representaram mais da metade do total das revisões negativas nas folhas de pagamento. Outros segmentos de serviços tiveram ganhos líquidos mínimos ou nulos. No setor de produção de bens, o emprego anteriormente forte na construção enfraqueceu, provavelmente devido a fatores climáticos, enquanto manufatura e mineração tiveram leves retrações. O emprego público aumentou marginalmente, de 7.000 para 13.000 em dezembro.

Os dados previstos para esta semana incluem o Relatório de Emprego da ADP, CPI & PPI, vendas no varejo e vendas de imóveis residenciais, além dos índices de manufatura do Fed de NY e da Filadélfia. Como a paralisação do governo afetou a coleta de dados, a queda da inflação geral para 2,7% em novembro, ante 3,0% em setembro, e da inflação núcleo para 2,6% (menor desde março de 2021), foi recebida com cautela pelos mercados. Assim, os dados de CPI de dezembro devem trazer mais clareza sobre a inflação e as políticas. Atualizações sobre vendas no varejo, produção industrial e preços ao produtor também serão divulgadas ao longo da semana. (1, 2)

Taxa de desemprego dos EUA, Tradingview

DXY

O dólar americano teve uma sequência de alta de quatro dias na semana passada, interrompida pela investigação sobre Jerome Powell, presidente do Federal Reserve, nesta segunda-feira, levantando dúvidas sobre a independência do banco central. (3)

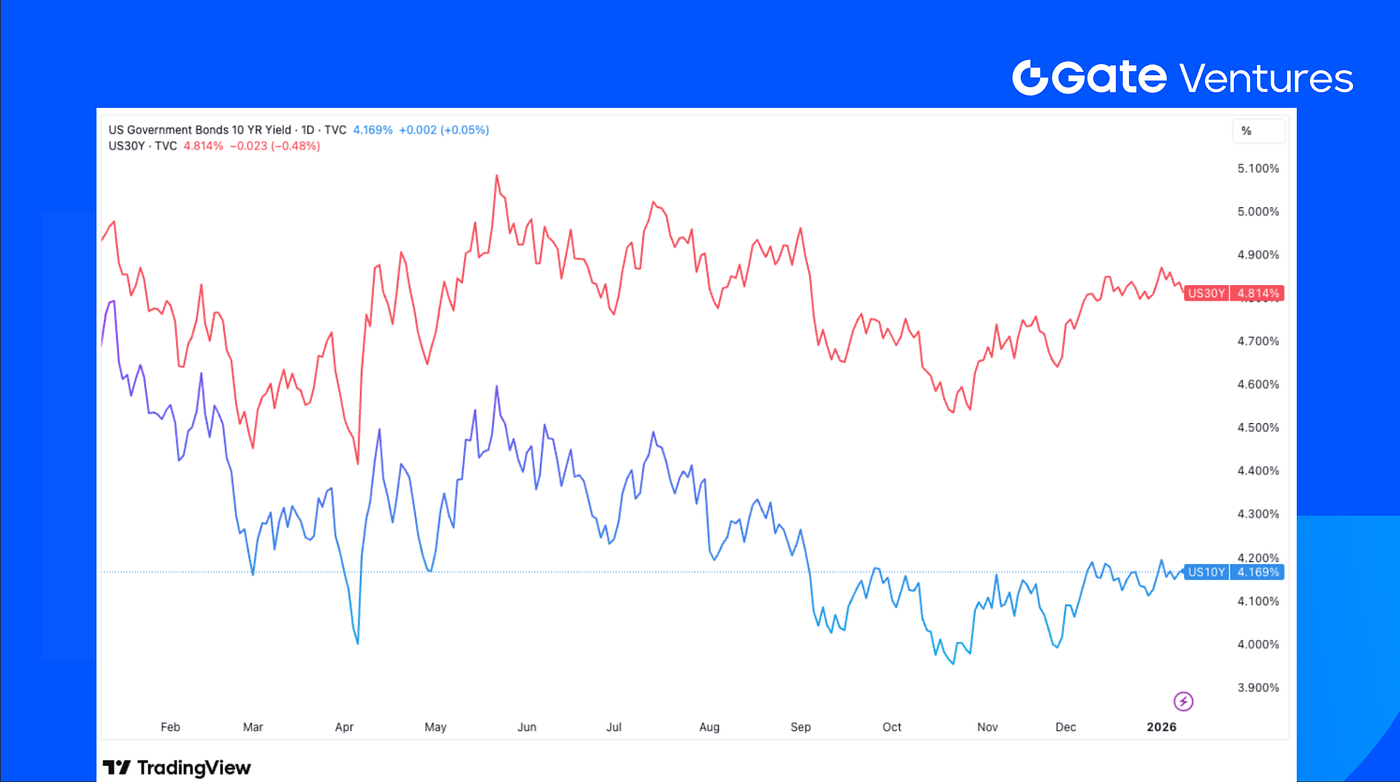

Rendimentos dos títulos de 10 e 30 anos dos EUA

Os rendimentos dos títulos do Tesouro dos EUA seguem em tendência de alta, com o yield de 10 anos se aproximando do maior nível desde setembro do ano passado. (4)

Ouro

Na semana passada, o preço do ouro subiu e registrou ganho semanal, enquanto investidores ponderavam dados de emprego mais fracos nos EUA frente à incerteza política e geopolítica mais ampla. (5)

Visão Geral dos Mercados Cripto

1. Principais Ativos

Preço do BTC

Preço do ETH

Relação ETH/BTC

BTC ficou praticamente estável na semana passada, recuando 0,69%. ETH acompanhou o movimento, com queda de 0,8%, indicando pouca variação entre os principais ativos.

Os fluxos de ETF foram negativos, com saídas líquidas de US$681,01M dos ETFs de BTC e US$68,57M dos ETFs de ETH. A relação ETH/BTC caiu 0,09%, chegando a 0,0342. (6)

O sentimento do mercado continuou cauteloso, com o Fear & Greed Index permanecendo na zona de medo, em 27. (7)

2. Valor Total de Mercado

Valor total de mercado das criptomoedas

Valor total de mercado das criptomoedas excluindo BTC e ETH

Valor total de mercado das criptomoedas excluindo dominância do Top 10

O valor total de mercado das criptomoedas ficou praticamente estável, com queda de 0,6%. Excluindo BTC e ETH, o mercado recuou 0,28%. As altcoins tiveram desempenho inferior, com o valor de mercado excluindo o Top 10 caindo 1,47%, evidenciando fraqueza nos tokens de menor capitalização.

Em perspectiva de médio prazo, um catalisador veio do X, onde Nikita Bier, Head of Product, lançou os Smart Cashtags. O recurso permite que tickers de ações e símbolos de tokens exibam preços em tempo real e informações do ativo, com link direto para página de negociação ao clicar.

O lançamento impulsionou rapidamente a atividade de memes on-chain. BONK se destacou, subindo até 175% após referência em captura de tela compartilhada.

3. Desempenho dos 30 Principais Criptoativos

Fonte: Coinmarketcap e Gate Ventures, em 12 de janeiro de 2026

Os 30 principais criptoativos ficaram amplamente estáveis, com preço médio em queda de apenas 0,85%. XMR teve desempenho claramente superior ao grupo, liderando os ganhos, seguido por SUI e SOL.

XMR subiu 38,3%. O movimento se deveu principalmente à saída de toda a equipe da Electric Coin Company (desenvolvedora da Zcash) após disputa com o conselho da fundação. O CEO da ECC afirmou que a saída foi equivalente a demissão construtiva, com os desenvolvedores planejando formar uma nova empresa. Isso pareceu direcionar capital para XMR, principal token de privacidade alternativo. (8)

SOL avançou 4,4%, apoiada pelo aumento de interesse após o recurso Smart Cashtags mencionado por Nikita Bier, Head of Product do X e também conselheiro da Solana. O mercado especula cada vez mais que Solana pode ser parceira prioritária em futuras integrações de negociação no X. (9)

Principais Destaques Cripto

1. a16z levanta US$15B e reforça convicção em arquiteturas de IA e cripto

Andreessen Horowitz captou mais de US$15B em múltiplos fundos, posicionando cripto e IA como arquiteturas essenciais para garantir a liderança tecnológica e econômica dos EUA no próximo século. Embora o fundo dedicado a cripto não tenha recebido novo capital, a a16z informou que os investimentos em cripto continuarão via Growth fund, que abrange diversos setores e portfólios. A alocação reflete convicção contínua na relevância estratégica do cripto diante da competição global crescente, junto a apelos por maior alinhamento público–privado para manter a liderança inovadora dos EUA. (10)

2. Staking de Ethereum registra retorno institucional com colapso da fila de saída de validadores

A fila de saída de validadores da Ethereum caiu para zero, recuando 99,9% em relação ao pico de setembro, sinalizando que a pressão de venda de curto prazo pelo staking foi amplamente eliminada. Ao mesmo tempo, a fila de entrada subiu para 1,3M ETH com aumento das alocações institucionais, incluindo posição de US$2,1B em staking pela BitMine e as primeiras distribuições de staking por ETF de Ethereum spot nos EUA. Com 35,67M ETH agora em staking em quase um milhão de validadores, a participação institucional está redefinindo a dinâmica do staking na Ethereum para compromissos de capital de longo prazo. (11)

3. BNY lança depósitos bancários tokenizados para clientes institucionais

BNY lançou depósitos bancários tokenizados para clientes institucionais, emitindo direitos de depósito on-chain por meio de blockchain permissionada própria. Inicialmente, os depósitos tokenizados vão