O primeiro trimestre de 2026 marcou um período intenso e transformador para os principais players do setor de pagamentos.

Em 11 de janeiro, o Google lançou o Universal Commerce Protocol (UCP) durante a Conferência Anual da National Retail Federation nos Estados Unidos, com o objetivo de criar uma linguagem universal para o comércio conduzido por Agentes de IA. Na mesma semana, a Revolut anunciou que seria um dos primeiros métodos de pagamento da União Europeia compatíveis com o Google AP2, o PayPal revelou a aquisição da Cymbio—empresa especializada em sincronização de diretórios de lojistas—e a Mastercard apresentou o Agent Suite.

Em fevereiro, a Coinbase lançou oficialmente as Agentic Wallets, permitindo que Agentes de IA administrem suas próprias carteiras para gastos, recebimentos e negociações autônomas de criptoativos. O protocolo x402 foi completamente integrado ao ecossistema do Google, processando mais de 50 milhões de transações.

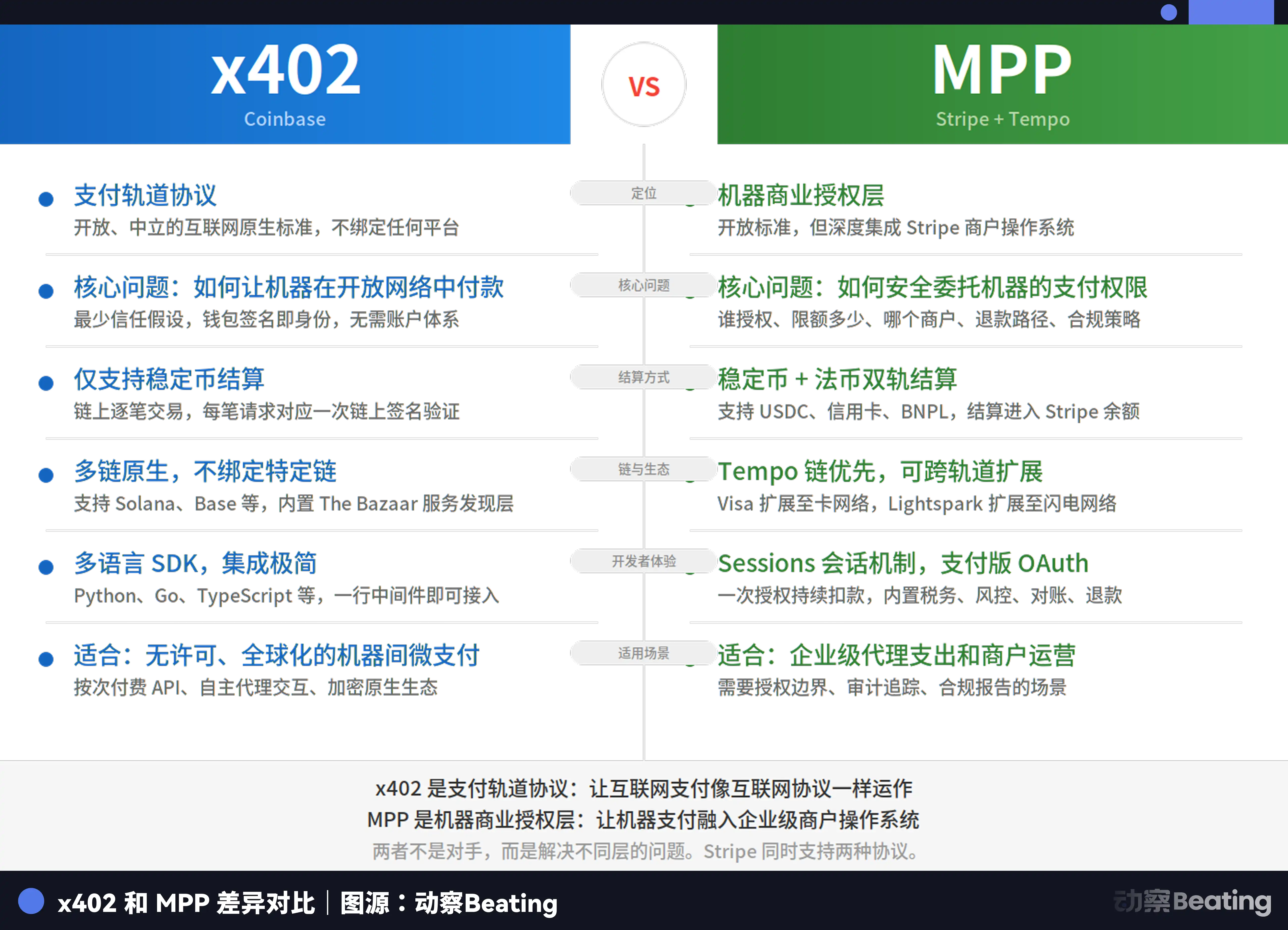

Março trouxe ainda mais movimentação. A Circle apresentou os Nanopayments, a Ramp lançou os Agent Cards, a Mastercard anunciou a compra da BVNK, fornecedora de infraestrutura para stablecoins, por até US$ 1,8 bilhão, e a cadeia Tempo—incubada por Stripe e Paradigm—entrou em operação, juntamente com o lançamento do Machine Payments Protocol (MPP).

Em apenas três meses, o setor presenciou mais de uma dezena de movimentos estratégicos—alguns positivos, outros preocupantes. Embora esses eventos possam parecer isolados, todos apontam para uma mudança estrutural: à medida que o custo das transações máquina a máquina se aproxima de zero, o verdadeiro adversário dos gigantes de pagamentos deixa de ser a concorrência e passa a ser o próprio conceito de custo zero.

Resumo dos principais acontecimentos

Era do custo zero: não há vencedor absoluto

Há apenas seis meses, a discussão era sobre quem definiria as regras para Agentes de IA. O ACP da Stripe, o AP2 do Google e o Agent Pay da Mastercard seguiam caminhos próprios, disputando o protagonismo do setor.

Hoje, esse embate se encerrou—não por vitória de um só, mas porque todos perceberam que não existe espaço para um vencedor absoluto.

O UCP do Google, lançado no início do ano, unificou todos os padrões relevantes e regula as transações comerciais nos ecossistemas Search e Gemini. O protocolo MPP, desenvolvido em conjunto por Stripe e Tempo, permite integração com Mastercard e Visa, viabilizando pagamentos autônomos entre máquinas. O Agent Pay da Mastercard gerencia autorizações auditáveis para transações de alto valor.

O que antes era uma disputa territorial, tornou-se um processo de definição de fronteiras. O atual cenário de protocolos indica que a competição decisiva mudou de foco.

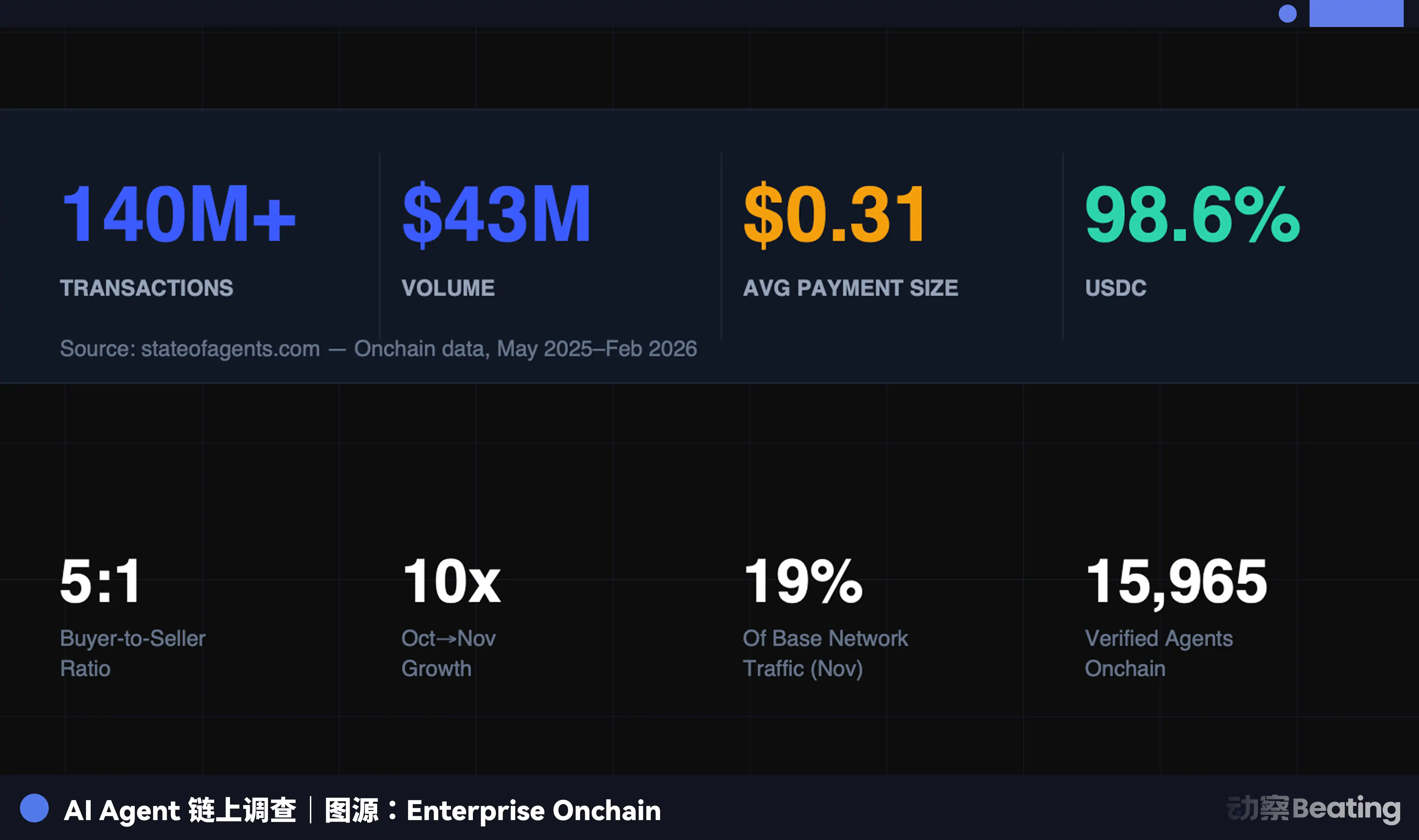

Analisando os dados do Enterprise Onchain: nos últimos nove meses, Agentes de IA realizaram 140 milhões de pagamentos, totalizando US$ 43 milhões, sendo 98,6% utilizando USDC. O valor médio das transações foi de US$ 0,31, e mais de 400.000 Agentes de IA já possuem poder de compra.

O que esses dados mostram:

Primeiro, transações autônomas entre máquinas: 140 milhões de pagamentos foram executados sem intervenção humana, aprovação bancária ou checagem de cartão de crédito. Código interage com código, protocolo com protocolo—processos que antes exigiam assinatura, reconciliação e liquidação humana agora são totalmente automatizados.

Segundo, valores extremamente baixos: Com média de US$ 0,31, a maioria dos pagamentos são micropagamentos para chamadas de API, processamento ou acesso a dados. Nos sistemas tradicionais, esse tipo de transação é inviável, pois as taxas mínimas das redes de cartão superam o valor da própria operação.

Terceiro, custos próximos de zero: Com o protocolo x402, os pagamentos são inseridos diretamente em requisições HTTP. Os Nanopayments da Circle agregam milhares de micropagamentos fora da cadeia, realizando liquidações em lote na blockchain periodicamente, o que reduz a taxa de gas por transação a zero para os desenvolvedores. A Circle assume os custos de liquidação em lote na cadeia.

As transações máquina a máquina eliminam páginas de checkout, gateways de pagamento e intermediários—e é daí que vem a preocupação.

No momento, o custo zero está limitado aos micropagamentos máquina a máquina. Stablecoins ainda não são gratuitas; na mainnet da Ethereum, as taxas de gas em uma transação pequena com stablecoin podem superar 20% do valor transferido. A Stripe criou a Tempo justamente para solucionar esse problema.

Na camada de pagamentos ao consumidor, as redes de cartão ainda oferecem vantagens que as stablecoins não conseguem igualar: proteção unificada ao consumidor, experiência consistente e roteamento flexível como base estrutural.

Ainda assim, a preocupação persiste. Em cenários de micropagamentos frequentes entre máquinas, o custo zero já é realidade—e o abismo se aprofunda rapidamente. Segundo a Deloitte, o mercado global de Agentes pode chegar a US$ 4,5 bilhões até 2030. Trata-se de um novo universo transacional, abrindo uma lacuna significativa na fronteira dos pagamentos tradicionais.

A reação dos gigantes: de cobradores de pedágio a construtores de pontes

Com a ameaça do custo zero, os grandes players tradicionais de pagamentos adotaram diferentes estratégias, mas todas seguem a mesma lógica: se não é possível cobrar taxas nos micropagamentos máquina a máquina, o controle passa a ser das pontes entre sistemas legados e novos—e é ali que se cobra.

A Visa optou pela integração, não pela resistência. A liquidação com USDC já está ativa nos Estados Unidos, com bancos pró-cripto como Cross River Bank e Lead Bank participando. O Visa Direct permite pré-carregamento e pagamentos diretos com stablecoin.

Ou seja, você pode usar stablecoins, mas precisa usar a infraestrutura da Visa. A Visa também participou do desenvolvimento do MPP, levando o protocolo para cenários de pagamento com cartão—um exemplo clássico de “se não pode vencer, una-se”.

A Mastercard investiu US$ 1,8 bilhão para adquirir a BVNK, garantindo assim a ponte entre moedas fiduciárias e stablecoins. A BVNK permite conversão entre moedas fiat e stablecoins nas principais blockchains, em mais de 130 países—infraestrutura crucial para a era dos pagamentos por Agentes de IA.

O Chief Product Officer da Mastercard, Jorn Lambert, respondeu diretamente às preocupações de que as stablecoins ameaçam o negócio de cartões, afirmando que o segmento permanece sólido e que a aquisição visa ampliar a atuação em áreas como remessas. Em essência, à medida que o volume de stablecoins cresce, controlar a ponte de liquidação entre fiat e stablecoins significa controlar o fluxo de valor.

A Stripe tem ambições incomparáveis. Possui sua própria blockchain, a Tempo, seu próprio protocolo, o MPP, e a plataforma Open Issuance, que permite a empresas emitirem suas próprias stablecoins e compartilharem o rendimento das reservas—um exemplo de integração vertical em sua máxima expressão.

Tempo, MPP e Open Issuance juntos fazem da Stripe muito mais do que um processador de pagamentos: ela se transforma em operadora de infraestrutura fundamental para a nova era dos pagamentos por Agentes de IA.

O PayPal seguiu outro caminho. Sua aquisição da Cymbio buscou controlar a distribuição dos diretórios de lojistas, não os canais de pagamento. A tecnologia Store Sync da Cymbio permite que lojistas sincronizem catálogos de produtos em múltiplas plataformas de compras por IA com apenas um clique, eliminando a necessidade de pequenas e médias empresas adaptarem-se individualmente a cada plataforma.

Com Agentes de IA substituindo humanos na descoberta de produtos, a visibilidade do catálogo de um lojista para a IA torna-se fundamental para a sobrevivência. O PayPal aposta que, na era do Agent Commerce, ser “descoberto” por um Agente será um ativo valioso.

Os Agent Cards da Ramp são um meio-termo interessante. Eles emitem cartões virtuais para Agentes de IA, operando na rede Visa. Cada transação é autorizada dinamicamente, sem expor dados reais do cartão—na prática, transformando cartões corporativos em carteiras de Agentes.

Ainda não está claro se isso representa uma extensão dos pagamentos tradicionais ou apenas uma solução de transição. Caso as transações máquina a máquina migrem para caminhos nativos via stablecoins, os Agent Cards podem ser a última oportunidade das redes tradicionais de cartões na nova era.

A nova era: onde está o lucro?

Uma dúvida ainda paira: no cenário de custo zero, as transações não geram taxas. Quem ganha com isso?

Os Nanopayments da Circle faturam com taxas de serviço de infraestrutura; o Open Issuance da Stripe lucra com o rendimento das reservas; a Mastercard, após adquirir a BVNK, ganha com serviços de conversão entre fiat e stablecoin.

Todos esses modelos têm algo em comum: a taxa deixou de incidir sobre a transação e passou a ser cobrada sobre as condições que a viabilizam. Na prática, trata-se de aluguel de infraestrutura, não de imposto sobre transações.

Isso representa uma mudança radical no modelo de negócios. Por cinquenta anos, as redes de pagamento cresceram com o efeito de rede: mais lojistas atraíam mais consumidores e vice-versa, alimentando um ciclo que gerava comissões pela escala.

No universo das transações máquina a máquina, esse ciclo se rompe. Máquinas precisam apenas de uma camada de liquidação estável, programável e de baixo custo—e quem oferecer isso será o novo operador de infraestrutura.

Os gigantes dos pagamentos vão sobreviver; isso não está em questão. A verdadeira dúvida é: num setor movido por comissões, conforme elas perdem relevância, para onde vai o poder?

Declaração:

-

Este artigo foi reproduzido de [BlockBeats], com direitos autorais pertencentes ao autor original [Kaori]. Caso haja qualquer objeção à reprodução, entre em contato com a equipe do Gate Learn, que tomará as providências adequadas conforme os procedimentos aplicáveis.

-

Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são de responsabilidade exclusiva do autor e não constituem aconselhamento de investimento.

-

Outras versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. Sem mencionar a Gate, não é permitido copiar, distribuir ou plagiar qualquer artigo traduzido.